光ファイバー測定機器 (FOTE) 市場:市場規模・シェア分析、成長動向と予測 (2025年 – 2030年)

光ファイバー試験装置市場レポートは、装置タイプ(光光源、光パワー・損失計、光時間領域反射率計など)、フォームファクター(ハンドヘルド、ベンチトップ、ラック/モジュールベース)、試験対象ファイバーモード(シングルモード、マルチモード)、エンドユーザーアプリケーション(通信サービスプロバイダーなど)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

光ファイバー試験装置(FOTE)市場の概要

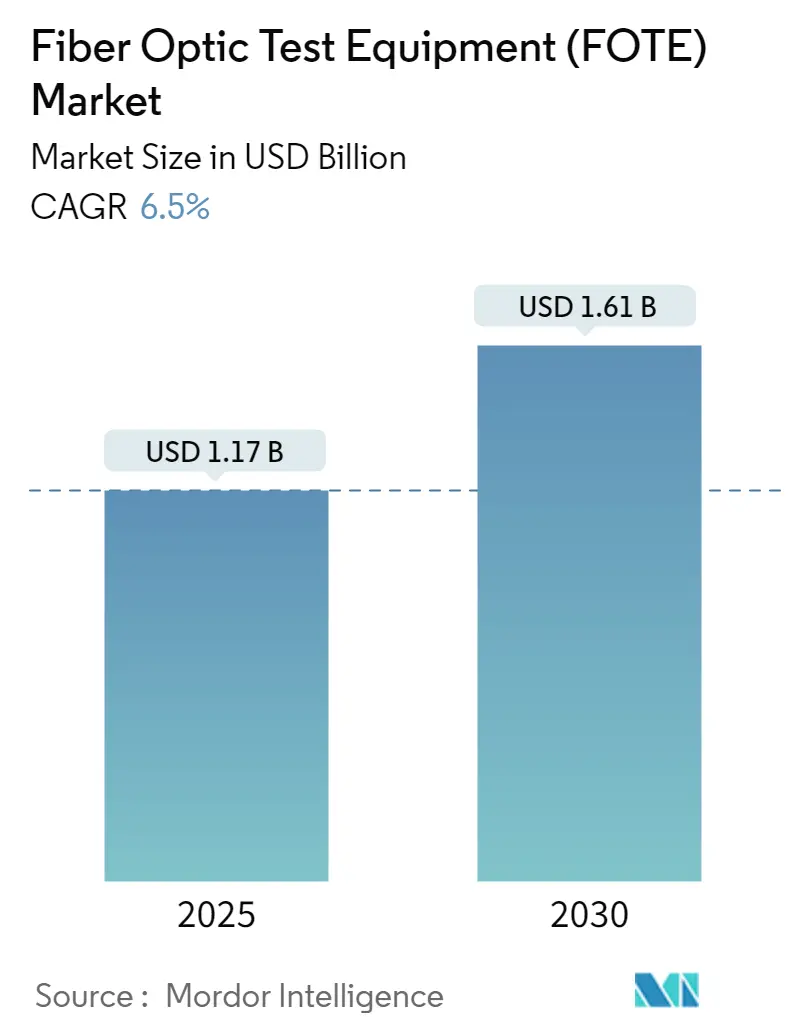

光ファイバー試験装置(FOTE)市場は、2025年に11.7億米ドルと推定され、2030年には16.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.5%です。

市場の主要動向と成長要因

5Gフロントホールへの設備投資の増加、ハイパースケールデータセンターの800Gコヒーレント光へのアップグレード、政府資金による地方ブロードバンドプログラムが相まって、試験装置の対象市場を拡大しています。ベンダーは、トラブルシューティングサイクルを短縮し、テレメトリーをネットワークオーケストレーションソフトウェアに直接供給するAI対応プラットフォームへと製品ロードマップをシフトしており、これはファイバー密度の高いアーキテクチャを運用する事業者から高く評価されています。電力会社、防衛機関、スマートシティインテグレーターがミッションクリティカルなリンクの継続的な監視を求める中、遠隔光ファイバー試験システムの導入が加速しています。

一方で、高度なフォトニック部品に対する輸出管理の厳格化や、認定された光ファイバー技術者の世界的な不足は、短期的な導入を抑制していますが、リースやマネージドテストサービスが投資ギャップを部分的に埋めることで、長期的な成長軌道を妨げるものではありません。セキュリティと電力網監視の両方に利用される分散型音響センシングのような新たなデュアルユース事例は、市場のセクター範囲をさらに広げています。

主要なレポートのポイント

* 機器タイプ別: 2024年には光パワー・損失計が市場シェアの28.4%を占め、遠隔光ファイバー試験システムは2030年までに8.2%の最速CAGRを達成する見込みです。

* フォームファクター別: 2024年にはハンドヘルドデバイスが市場規模の52.1%を占め、ラック/モジュールベースのシステムは2030年までに7.9%の最高CAGRを記録すると予測されています。

* ファイバーモード別: 2024年にはシングルモード試験が61.3%のシェアで優位に立ち、マルチモード試験は2030年までに6.8%のCAGRで進展すると予測されています。

* エンドユーザー別: 2024年には通信サービスプロバイダーが市場規模の34.7%を占め、エネルギー・公益事業は2030年までに7.2%の最速CAGRを達成すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が市場シェアの38.6%を維持しましたが、中東・アフリカ地域は2030年までに8.1%の最も活発なCAGRを享受すると予測されています。

市場のトレンドと洞察

促進要因

1. 5Gフロントホールおよびバックホール光ファイバー展開の普及: スタンドアロン5Gマクロセルやスモールセルは、4Gと比較して光ファイバーの数を10倍に増加させ、サブ10msの遅延、高次変調の整合性、DWDMチャネル間隔を検証するコヒーレントOTDRプラットフォームに対する前例のない需要を引き起こしています。サウジテレコムカンパニーが2024年に5G向けに8,035の専用光ファイバーバックホールルートを追加したことは、ティア1事業者間で一般的になっているインフラ集約度を示しています。

2. 新興国におけるFTTH/B展開の爆発的増加: 公共部門のデジタルインクルージョン目標が、主要都市圏をはるかに超える多国籍FTTH拡張を促進しています。ナイジェリアのバックボーン光ファイバーを35,000kmから125,000kmに拡大するロードマップは、その規模を裏付けており、最小限のトレーニングで技術者が操作できる軽量でバッテリー効率の良いメーターが求められています。

3. 地方ブロードバンドおよび電力網デジタル化への政府刺激策: 米国の424.5億米ドルのBEADプログラムは、助成金資格を厳格な性能検証に結び付けており、極端な温度や長距離減衰スパンに耐える堅牢な機器の需要を高めています。電力会社は、ダークファイバー上に分散型音響センシングを重ねることで、電力回廊に沿った微妙なひずみ変動を検出できる高ダイナミックレンジOTDRを同時に購入しています。

4. ハイパースケールデータセンターにおけるPAM4および800G光へのシフト: AIワークロードをサポートするために競争するクラウド事業者は、800Gコヒーレント回線とPAM4変調を展開しており、ラボおよびラックベースのテスターはピコメートル波長分解能と70GHzの電気帯域幅を達成する必要があります。EXFOの2025年AI対応検証スイートのリリースは、キャンパスあたり10万を超えるファイバー数へのベンダーの適応を示しています。

5. 自動化されたAI駆動型遠隔光ファイバー試験システムの需要増加: 遠隔光ファイバー試験システムは、数千キロメートルにわたる障害を現場に作業員を派遣することなく特定できる能力が評価されており、生産性指標を高め、ネットワークの可用性を向上させます。

抑制要因

1. コヒーレント対応OTDRおよびOSAプラットフォームの高額な設備投資: コヒーレント光システムへの移行には、高価な高速DSPと超狭線幅レーザーを含むアナライザーへの投資が事業者に義務付けられます。中小規模のキャリアは、レンタルプールやマネージドテストサービスに頼ることが多く、新しいハードウェアの調達サイクルが長くなります。

2. ティア2/3都市における認定光ファイバー技術者の不足: 世界的な展開スケジュールは、推定20万5千人の資格を持つ光ファイバー専門家の不足と衝突しており、設置および保守スケジュールにボトルネックを生み出しています。二次都市の現場チームは、高度なOTDR解釈の実践的な経験が不足していることが多く、再訪問率の増加や平均修復時間の延長につながっています。

3. 高度なフォトニック部品に対する地政学的輸出規制: 高度なフォトニック集積回路に関する輸出管理リスクは、一部の中国OEMにレーザーとDSPのデュアルソーシングを強制しており、欧米のサプライヤーは安全なサプライチェーンを競争上の優位性として強調するようになっています。

セグメント分析

* 機器タイプ別: 遠隔システムが自動化シフトを牽引

遠隔光ファイバー試験システムは、出荷台数では16%に過ぎませんが、8.2%のCAGRを記録し、最も急速に拡大しているカテゴリーとなっています。事業者は、作業員を派遣することなく数千キロメートルにわたる障害を特定できる能力を高く評価しており、生産性指標を高め、ネットワークの可用性を向上させています。光パワー・損失計は、2024年に28.4%の市場シェアを維持しており、初期設置および定期的な認証におけるその普及度を裏付けています。EXFOのOTH-7000は、測定パケットを事業者のOSSスイートにストリーミングするクラウドAPIを導入しており、競合他社も分析サブスクリプションのアップセルを目指して同様の機能を展開しています。

* フォームファクター別: ポータビリティと自動化の需要が融合

ハンドヘルドテスターは、現場作業員が依然として障害特定と受入試験の最前線であるため、2024年に52.1%のシェアを維持しました。技術者が複数の機器を扱う多拠点での作業において、1kg未満の軽量化と8時間のバッテリー寿命は現在、基本的な仕様となっています。しかし、ラック/モジュールベースのクラスは、ハイパースケール事業者がテストブレードをトップオブラック(ToR)スイッチに直接組み込み、常時稼働の可視性を提供することで、7.9%のCAGRで拡大しています。ベンチトップシステムは、測定ダイナミックレンジとスペクトル忠実度がポータビリティよりも優先される製造および研究開発環境で利用されています。

* ファイバーモード別: シングルモードがインフラの現実を反映して優位

シングルモード試験ソリューションは、メトロ、アクセス、バックボーンのトポロジーにおける長距離リンクの優位性を反映し、2024年に収益の61.3%を占めました。その継続的な優位性は、厳密な分散バジェットと正確な色分散試験を必要とする400G/800Gコヒーレントアップグレードによって強化されています。対照的に、マルチモード試験は、コスト圧力がOM4およびOM5の展開を促進するデータセンターやキャンパスネットワーク内で牽引力を得ています。

* エンドユーザーアプリケーション別: エネルギーセクターが成長ドライバーとして浮上

通信事業者は2024年の支出の34.7%を占め、依然としてコア、メトロ、アクセスネットワーク認証の最大の購入センターです。しかし、エネルギー・公益事業分野は、送電線の侵入検知、障害特定、予防保守のために分散型音響センシングを採用するグリッド近代化計画により、現在7.2%のCAGRで拡大しています。ハイパースケールおよびエンタープライズデータセンター事業者は、800Gコヒーレントリンク用の高分解能波長計を調達し、瞬時の合否記録のためにRESTful APIを要求することで勢いを増しています。

地域分析

* アジア太平洋地域は、2025年に光ファイバー試験装置市場規模に4.5億米ドルを貢献し、中国、日本、韓国などの市場における絶え間ないバックボーン拡張とGPONから10G PONへの移行を反映しています。地域の製造能力は迅速なカスタマイズを可能にし、国家安全保障指令は国内生産の光部品への調達を傾けています。

* 中東・アフリカ地域は、2025年にはわずか0.9億米ドルですが、安全で大容量のバックボーンを必要とするギガプロジェクトを背景に、8.1%のCAGRで最高の地域成長を記録しています。サウジテレコムカンパニーのORYX地上システムだけでも、数百キロメートルの光ファイバー回線に継続的な監視プラットフォームと堅牢な検査スコープが義務付けられています。

* 北米とヨーロッパは、コヒーレント対応OTDRおよび光スペクトル分析において技術的リーダーシップを維持しており、2025年には合計で4.7億米ドルを試験装置に費やしています。米国の連邦補助金は、Build America, Buy America基準を満たすデバイスの購入を奨励し、国内組立を行うベンダーを優遇しています。

* 南米のキャリアは、ボリュームディスカウントと共有ロジスティクスを確保するために調達をプールしており、輸入関税の負担を軽減するモジュール式マルチバンドテスターに恩恵をもたらす傾向があります。

競争環境

上位5社が世界の収益の約48%を占めており、競争の激しさは中程度です。EXFO、VIAVI Solutions、アンリツは、長年の顧客サポートネットワークと積極的なファームウェアアップグレードスケジュールを活用して、既存の地位を守っています。KeysightによるSpirentの15億米ドル買収は、光からイーサネット、測位・航法・タイミング試験へとカバレッジを拡大し、統合サービスを評価するキャリアラボへのクロスセルを可能にしています。VIAVIによるInertial Labsの1.5億米ドル買収は、光リンクが航法ペイロードと相互運用する防衛アプリケーションに有用な、マルチドメイン試験へのトレンドを強調しています。

技術ロードマップは、測定パケットをセキュアなAPI経由でクラウドダッシュボードにプッシュできるソフトウェア定義型計測器に収束しています。市場リーダーは、AIを活用した異常検知で差別化を図り、OTDRシグネチャの蓄積されたデータベースを活用して、サービス劣化が発生する前に潜在的な障害を特定しています。Shaanxi Aitelong Technologyのような小規模企業は、予算に優しいOTDRとローカルホスト型サービスポータルをバンドルすることで、コストに敏感な新興市場でシェアを獲得し、緩い輸入関税制度を利用して欧米の競合他社を凌駕しています。

IEC 61300-3-35:2022の合否基準をRFPに組み込むキャリアが増えるにつれて、標準化の影響力が高まり、購入者は自動化された端面検査プラットフォームへと誘導されています。認定機関や中立的なラボは、メーカーと提携してコンプライアンスを検証し、事前承認されたデバイスの販売サイクルを短縮しています。高度なフォトニック集積回路に関する輸出管理リスクは、一部の中国OEMにレーザーとDSPのデュアルソーシングを強制しており、欧米のサプライヤーは安全なサプライチェーンを競争上の優位性として強調するようになっています。

主要企業

EXFO Inc.、アンリツ株式会社、VIAVI Solutions Inc.、VeEX Inc.、横河電機株式会社などが主要なプレイヤーです。

最近の業界動向

* 2025年3月:TeradyneがQuantifi Photonicsを買収し、フォトニック集積回路試験分野に拡大しました。

* 2025年2月:VIAVI SolutionsがInertial Labsを1.5億米ドルで買収し、精密航法を試験ポートフォリオに追加しました。

* 2025年2月:EXFOが、高密度データセンター光ファイバーインフラ向けのAI駆動型試験スイートをリリースしました。

* 2025年1月:サウジテレコムカンパニーが、国家安全保障通信インフラ構築のために326.4億サウジ・リヤル(約87億米ドル)の契約を締結しました。

本レポートは、世界の光ファイバー試験装置(FOTE)市場に関する詳細な分析を提供しています。この市場は、様々なエンドユーザーアプリケーション向けに市場参加者が提供する光ファイバー試験装置の販売収益によって定義され、製品革新、多様化、拡張への投資、および電気通信、データセンター、産業における進歩を分析することでトレンドが評価されています。

市場は2030年までに16.1億米ドルに達すると予測されており、年平均成長率(CAGR)は6.5%で成長が見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. 5Gフロントホールおよびバックホールにおける光ファイバー展開の普及。

2. 新興経済国におけるFTTH/B(Fiber-to-the-Home/Building)導入の爆発的な増加。

3. 農村ブロードバンドおよび電力網のデジタル化に対する政府の刺激策。

4. ハイパースケールデータセンターにおけるPAM4および800G光通信への移行。

5. 防衛分野における戦術的な堅牢型光ファイバーリンクの採用。

6. 自動化されたAI駆動型リモート光ファイバー試験システムのニーズの高まり(過小報告されがち)。

これらの要因が市場拡大に大きく貢献しています。

一方で、市場の成長を抑制する要因も存在します。

1. コヒーレント対応OTDR(光時間領域反射率計)およびOSA(光スペクトラムアナライザ)プラットフォームの高額な設備投資(CAPEX)。

2. Tier-2/3都市における認定光ファイバー技術者の不足。

3. トランシーバーモジュールに統合されたDSPベースの自己診断機能による代替(過小報告されがち)。

4. 先進的なフォトニックコンポーネントに対する地政学的な輸出規制(過小報告されがち)。

これらの課題が市場の発展に影響を与えています。

レポートでは、市場の主要な動向と予測が示されています。

* 地域別成長: 中東およびアフリカ地域は、大規模な電気通信およびスマートシティプロジェクトにより、8.1%の最も速いCAGRで成長しています。

* 機器タイプ別成長: リモート光ファイバー試験システムは、オペレーターが自動化されたAI対応の監視を求めるため、8.2%と最も高いCAGRを示しています。

* エンドユーザー別投資: スマートグリッドのデジタル化には分散型センシングと継続的な光ファイバー健全性チェックが必要であり、公益事業における支出は7.2%のCAGRで増加しています。

* 技術者不足への対応: ベンダーは、複雑な診断におけるスキル障壁を低減するため、ハンドヘルドデバイスにガイド付きワークフローとAI分析を組み込んでいます。

* 800G光通信の役割: 800Gコヒーレントリンクへの移行により、試験装置はピコメートル波長分解能を提供し、正確な検証のためにチューナブルレーザーを統合することが求められています。

市場は、機器タイプ(光光源、光パワー・損失計、OTDR、OSA、リモート光ファイバー試験システムなど)、フォームファクター(ハンドヘルド、ベンチトップ、ラック/モジュールベース)、試験されるファイバーモード(シングルモード、マルチモード)、エンドユーザーアプリケーション(電気通信サービスプロバイダー、ハイパースケール・エンタープライズデータセンター、産業・製造、エネルギー・公益事業、政府・防衛など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)に基づいて詳細にセグメント化され、分析されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われており、EXFO Inc.、VIAVI Solutions Inc.、Anritsu Corporation、Yokogawa Electric Corporation、AFL Global (Fujikura)など、主要な市場参加者の企業プロファイルが詳細に記載されています。

本レポートは、光ファイバー試験装置市場の現状と将来の展望を包括的に理解するための重要な情報を提供しています。

以上以上の分析結果は、市場参入者や投資家にとって戦略的な意思決定を行う上で不可欠な洞察となるでしょう。また、技術革新の方向性や新たなビジネスチャンスの特定にも役立つと期待されます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 5Gフロントホールおよびバックホール光ファイバー展開の普及

- 4.2.2 新興経済国におけるFTTH/B展開の爆発的増加

- 4.2.3 農村ブロードバンドおよび電力網デジタル化のための政府の刺激策

- 4.2.4 ハイパースケールデータセンターにおけるPAM4および800G光通信への移行

- 4.2.5 防衛分野における戦術的堅牢化光ファイバーリンクの採用

- 4.2.6 自動化されたAI駆動型リモート光ファイバー試験システムへの高まるニーズ(過小報告)

-

4.3 市場の阻害要因

- 4.3.1 コヒーレント対応OTDRおよびOSAプラットフォームの高CAPEX

- 4.3.2 ティア2/3都市における認定光ファイバー技術者の不足

- 4.3.3 トランシーバーモジュールにおける統合DSPベースの自己テストによる代替(過小報告)

- 4.3.4 高度なフォトニックコンポーネントに対する地政学的輸出規制(過小報告)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 COVID-19およびマクロ経済要因の影響

5. 市場規模と成長予測(価値、USD BN)

-

5.1 機器タイプ別

- 5.1.1 光源

- 5.1.1.1 LED光源

- 5.1.1.2 レーザー光源

- 5.1.2 光パワー・損失計

- 5.1.3 光時間領域反射率計

- 5.1.4 光スペクトルアナライザ

- 5.1.5 リモートファイバーテストシステム

- 5.1.6 その他(検査顕微鏡、VFLなど)

-

5.2 フォームファクター別

- 5.2.1 ハンドヘルド

- 5.2.2 ベンチトップ

- 5.2.3 ラック/モジュールベース

-

5.3 テスト済みファイバーモード別

- 5.3.1 シングルモード

- 5.3.2 マルチモード

-

5.4 エンドユーザーアプリケーション別

- 5.4.1 通信サービスプロバイダー

- 5.4.2 ハイパースケールおよびエンタープライズデータセンター

- 5.4.3 産業および製造

- 5.4.4 エネルギーおよび公益事業(スマートグリッド、石油・ガス)

- 5.4.5 政府および防衛

- 5.4.6 その他(放送、ヘルスケア、研究開発)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 EXFO Inc.

- 6.4.2 VIAVI Solutions Inc.

- 6.4.3 アンリツ株式会社

- 6.4.4 横河電機株式会社

- 6.4.5 AFL Global (フジクラ)

- 6.4.6 フルーク・ネットワークス

- 6.4.7 キーサイト・テクノロジー

- 6.4.8 VeEX Inc.

- 6.4.9 キングフィッシャー・インターナショナル

- 6.4.10 テクトロニクス (フォーティブ)

- 6.4.11 デバイザー・インスツルメンツ

- 6.4.12 トレンド・コミュニケーションズ

- 6.4.13 コーニング Inc.

- 6.4.14 フォトン・キネティクス

- 6.4.15 テラヘルツ・テクノロジーズ

- 6.4.16 GAO Tek

- 6.4.17 オプトテスト

- 6.4.18 ルナ・イノベーションズ

- 6.4.19 テンポ・コミュニケーションズ

- 6.4.20 VI-Systems GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

光ファイバー測定機器、通称FOTE(Fiber Optic Test Equipment)は、光ファイバー通信システムの性能評価、障害検出、保守管理に不可欠な専門機器群を指します。光ファイバーを介して伝送される光信号の特性や、光ファイバーケーブル自体の物理的特性を正確に測定することで、システムの健全性を確保し、安定した通信環境を維持するために極めて重要な役割を担っています。具体的には、光信号のパワー、損失、反射、波長、偏波といった光学的な特性に加え、ケーブルの長さ、接続品質、断線位置などを測定することが可能です。これらの機器は、光通信インフラの構築から運用、保守に至るまで、ライフサイクル全体を通じて活用されています。

光ファイバー測定機器には、その用途や測定対象に応じて多種多様な種類が存在します。代表的なものとして、まずOTDR(Optical Time Domain Reflectometer、光パルス試験器)が挙げられます。これは、光ファイバー内に光パルスを送信し、後方散乱光やフレネル反射光を測定することで、ケーブルの長さ、損失、接続点、そして断線位置などを特定する機器です。特に長距離の光ファイバーネットワークにおいて、障害箇所の特定に威力を発揮し、グラフ表示によって直感的に状況を把握できるため、現場での利用が非常に多いです。次に、光パワーメーターは、光信号のパワー(電力)を正確に測定する機器であり、光光源と組み合わせて光ファイバーケーブルやコンポーネントの挿入損失を測定する際に用いられます。安定した光信号を発生させる光光源は、光パワーメーターとセットで用いられることが多く、様々な波長に対応しています。

さらに、光スペクトラムアナライザ(OSA)は、光信号のスペクトル、すなわち波長ごとの強度分布を測定する高機能な機器です。WDM(波長分割多重)やDWDM(高密度波長分割多重)システムにおける各波長の確認、光増幅器の特性評価、レーザーのスペクトル解析など、研究開発や高度な保守作業に不可欠です。光損失測定器(OLTS)は、光光源と光パワーメーターを一体化またはセットで使用し、規格に準拠した挿入損失測定を自動で行うことが可能です。また、光ファイバーチェッカーや可視光源(VFL:Visual Fault Locator)は、可視光(赤色レーザー)を照射し、光ファイバーの断線箇所や大きな曲がり、コネクタの接続不良などを視覚的に確認できる簡易的な機器で、短距離の初期診断に重宝されます。光コネクタ端面検査器は、顕微鏡を用いて光コネクタの端面を拡大表示し、傷、汚れ、異物の有無を確認することで、接続品質の確保に貢献します。高速・長距離通信システムにおいては、信号劣化の主要因となる偏波モード分散(PMD)や色分散(CD)を測定するPMDテスターやCDテスターといった高度な測定器も用いられます。

これらの光ファイバー測定機器は、様々な場面で活用されています。光ファイバーケーブルの敷設・設置時には、ケーブルの健全性確認、損失測定、接続品質評価が行われ、OTDRによる敷設後の特性評価も実施されます。保守・運用段階では、定期的な性能監視や劣化診断に加え、障害発生時の迅速な原因特定が求められます。断線、接続不良、劣化といった問題が発生した際には、VFLやOTDRが障害箇所の特定に不可欠です。また、研究開発分野では、新しい光ファイバーや光デバイスの特性評価、次世代光通信技術の検証に、OSAやPMD/CDテスターなどの高度な機器が用いられます。製造工程においても、光ファイバーケーブル、光部品、光モジュールの品質管理や製品の性能試験に、これらの測定機器が広く利用されています。

光ファイバー測定機器を取り巻く関連技術は多岐にわたります。基盤となるのは、WDM/DWDM、FTTH/FTTx、5G/6Gバックホール、データセンターインターコネクトといった光通信技術全般です。また、シングルモード、マルチモード、特殊ファイバーなどの光ファイバーケーブル技術、レーザーダイオード、フォトダイオード、光コネクタ、光スプリッタといった光部品技術も密接に関連しています。近年では、高速デジタル信号処理やAI/機械学習を用いたデータ解析技術が、測定データの自動診断や予兆保全に応用され始めています。さらに、測定データのクラウド連携、遠隔監視、集中管理を可能にするクラウド技術や、測定機器のネットワーク接続、自動測定、リアルタイムデータ収集を実現するIoT技術も、測定機器の進化を加速させています。

市場背景としては、データトラフィックの爆発的な増加が最大の成長要因となっています。5G通信の普及、IoTデバイスの拡大、クラウドサービスの利用増、AI技術の進化などが、光ファイバーネットワークのさらなる高速化・大容量化を促し、それに伴い光ファイバー測定機器の需要も高まっています。FTTH/FTTxの普及拡大やデータセンターの増設と高速化も、市場を牽引する重要な要素です。また、海底ケーブルや宇宙通信といった新たな領域での光ファイバー利用も進んでおり、インフラの老朽化に伴う保守・更新需要も継続的に存在します。一方で、測定機器の高性能化・多機能化とコストのバランス、熟練技術者不足への対応としての自動化・簡易化、そして標準化の推進などが課題として挙げられます。主要なプレイヤーとしては、アンリツ、EXFO、VIAVI Solutions、横河電機、Keysight Technologies、住友電気工業、藤倉などが市場を牽引しています。

将来展望としては、光ファイバー測定機器はさらなる高精度化・高速化が求められるでしょう。5G/6G、Beyond 100Gイーサネットなど、より高速・大容量化する次世代通信システムに対応するためには、より微細な信号変化を捉え、より広帯域な測定が可能な機器が必要となります。また、複数の測定機能を一台に集約する多機能化・統合化が進み、現場での利便性が向上すると考えられます。小型化・軽量化も重要なトレンドであり、現場作業者の負担軽減に加え、ドローン搭載による空中からのケーブル検査など、新たな用途への展開も期待されます。測定プロセスの自動化や、AIによるデータ解析・障害診断、予兆保全といった自動化・AI化も加速するでしょう。測定データのクラウド連携や遠隔監視機能の強化により、リアルタイムでの情報共有や遠隔からの機器操作・監視が可能となり、運用効率が大幅に向上すると見込まれます。量子通信、空間多重通信、POF(プラスチック光ファイバー)など、新たな光通信技術の登場に伴い、それらに対応する新たな測定ニーズも生まれてくるでしょう。測定データや機器のセキュリティ強化、省電力化やリサイクル可能な素材の使用といった環境対応も、今後の重要な課題となります。これらの進化を通じて、光ファイバー測定機器は、未来の高度情報化社会を支える不可欠なツールとして、その重要性を一層高めていくことでしょう。