世界の繊維強化プラスチック市場2025-2030:ガラス繊維強化プラスチック、炭素繊維強化プラスチック、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

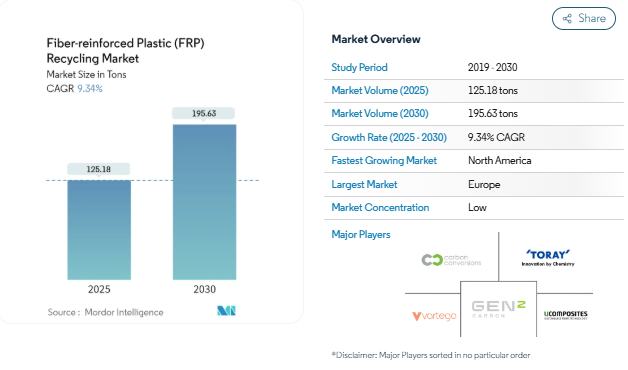

繊維強化プラスチックリサイクル市場規模は、2025年に125.18トンと推定され、予測期間(2025-2030年)のCAGRは9.34%で、2030年には195.63トンに達すると予測されています。

FRPリサイクル業界は、技術革新と持続可能性の要請によって大きな変革期を迎えています。JEC Groupによると、複合材料産業は2021年に1,000億米ドルを超える生産額と1,200万トンを超える生産量を達成し、この分野の規模の大きさを浮き彫りにしています。この業界が直面している重大な課題は、コンポジット製品の総生産量の約40%が、最終的にスクラップや不良部品として廃棄物となることです。この廃棄パターンにより、特に何度も再利用できる可能性のある炭素繊維強化プラスチック(CFRP)については、循環型経済ソリューションの開発に注目が集まっています。

FRPリサイクル市場の成長軌道に大きく貢献しているのは、航空宇宙と航空セクターです。業界の予測によると、2030年までに約6,000~8,000機の民間航空機が退役し、大量のCFRP廃棄物が発生する見込みです。この傾向は、JEC World 2022でExtracthiveが炭素繊維強化ポリマーのリサイクルにソルボリシスを利用した画期的なPHYre®リサイクルプロセスを実演したことに代表されるように、複合材料リサイクル技術の革新を促しています。海洋産業も市場に大きな影響を及ぼしており、カナダだけでも年間約43,000隻のボートが使用済みとなっていることから、持続可能な複合材廃棄ソリューションが急務となっています。

技術の進歩はリサイクルの状況を一変させ、近年は画期的なイノベーションがいくつも生まれています。2021年12月、フォルモサ・プラスチックス・コーポレーションは韓国の新興企業CATACK-Hと提携し、バージンCF、廃棄物リサイクル、回収CFを含む包括的なソリューションを提供します。さらに、ワシントン州立大学の研究者は、既存の製造工程で非リサイクルCFRPを直接置き換えることができる画期的なビトリマーベースの複合材料を開発しました。

業界では、共同イニシアティブと持続可能なソリューションへの大きなシフトが見られます。2021年に開始されたブラスケムとバルテガのパートナーシップは、この傾向を例証するもので、年間約24,000トンの炭素繊維廃棄物が埋立地に廃棄されている現状に対処するため、3Dフィラメント用の新しい炭素繊維リサイクルプログラムを導入しています。これらの開発は、CFRPリサイクルのための新しい熱溶解技術の開発を目指すRELICARIOプロジェクトのような進行中の研究プロジェクトによって補完され、既存の方法と比較して、より容易な産業応用と低いプロセスコストを提供します。欧州連合が主導するFiberEUseプロジェクトは、複合材料のリサイクルと付加価値製品への再利用の収益性を高め、複合材料の廃棄物管理を改善するための総合的なアプローチを取っています。

増加する複合材廃棄物の蓄積

複合材産業は大幅な成長を遂げており、適切なリサイクルソリューションが必要となる大量の廃棄物が発生しています。JEC Groupによると、複合材料産業は2021年に1,000億米ドルを超える生産額と1,200万トンを超える生産量を達成します。しかし、複合材料の総生産量の約40%は、製造スクラップや不良部品として廃棄されており、複合材料の廃棄物管理ソリューションが急務となっています。航空宇宙、輸送、建設、風力エネルギーなどの主要産業で複合材料の採用が増加しているため、廃棄物発生の問題がさらに大きくなっています。

複合材製品の使用済み廃棄は、廃棄物蓄積のもう一つの重要な原因となっています。航空分野だけでも、2030年までに約6,000~8,000機の民間航空機が退役すると予測されており、相当量の炭素繊維強化プラスチック(CFRP)廃棄物が発生します。同様に、風力エネルギー分野では、ローターブレードの製造に使用される複合繊維の約20%が、通常、製造過程で廃棄されます。風力タービンブレードのリサイクルに使用される炭素繊維強化材料からの累積廃棄物は、2050年までにヨーロッパで483,000メートルトンに達すると予想されており、複合材料の廃棄物管理の課題が増大していることと、効果的なリサイクルソリューションの重要な必要性が浮き彫りになっています。

その他の推進要因

厳しい環境規制と持続可能性への取り組みが、繊維強化プラスチックリサイクル市場の推進に重要な役割を果たしています。風力ヨーロッパは、2025年までにヨーロッパ全域で旧式の風力タービンブレードの廃棄を全面的に禁止することを提唱しており、風力産業は廃止されたブレードの100%を再利用、リサイクル、回収することを約束しています。このような規制の圧力は、ドイツのような国での埋め立て規制の強化と相まって、産業界にリサイクルソリューションの採用を迫り、様々な用途で再生複合材料に新たな機会を生み出しています。

建設業界における再生FRPの受け入れ拡大は、材料の有利な特性と建設支出の増加に支えられたもう一つの重要な推進力です。世界銀行によると、世界の建設産業への支出は2022年に13兆4,000億米ドルに達し、持続可能な複合材料への需要は増加の一途をたどっています。リサイクルFRPは、その軽量性、施工の容易さ、熱安定性、電気絶縁性、腐食環境での耐久性により人気を集めています。ポルトランドセメント用途のメカニカルリサイクルや、炭素繊維回収のための革新的なソルボリシスプロセスなど、新しいリサイクル技術やプロセスの開発は、リサイクル複合材料の潜在的な用途をさらに拡大し、市場の成長を促進しています。また、建設廃棄物のリサイクルは、業界が環境への影響を最小限に抑えようとしているため、ますます重要になってきています。

セグメント分析: 製品種類別

FRPリサイクル市場におけるガラス繊維強化プラスチックセグメント

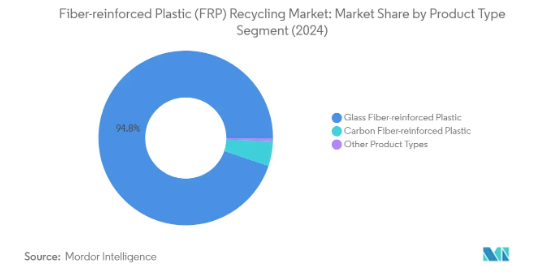

ガラス繊維強化プラスチック(GFRP)がFRPリサイクル市場を支配し、2024年の総市場量の約95%を占めます。この大きな市場シェアは、建設、エネルギー、輸送、化学工学など、さまざまな産業でGFRPが広く使用されていることに起因しています。形成が容易で、設計の柔軟性に優れ、優れた性能特性を持つというGFRPの利点が、その広範な採用につながっています。GFRP廃棄物のリサイクルは、特に建設業界において大きな盛り上がりを見せており、リサイクルされた材料は、コンクリート混合物やその他の用途に有効利用されています。GFRPの主なリサイクル技術には、共同焼却とメカニカルリサイクルがありますが、セメントキルンの燃料や原料としてスクラップを100%利用できる共同焼却が主流となっています。

FRPリサイクル市場における炭素繊維強化プラスチックセグメント

炭素繊維強化プラスチック(CFRP)リサイクル分野は、予測期間2024-2029年に約14%と最も高い成長率を示すと予測されています。この堅調な成長の原動力となっているのは、環境に対する関心の高まりと、航空宇宙産業や自動車産業における持続可能な慣行に対するニーズの高まりです。このセグメントの成長をさらに支えているのは、リサイクルプロセス、特に熱分解法とケミカルリサイクル法における継続的な技術進歩です。革新的な省エネルギー熱分解法の開発と、様々な地域における新しいリサイクル施設の設立が、このセグメントの拡大に寄与しています。さらに、クローズドループリサイクルシステムへの注目の高まりと、非重要用途における再生炭素繊維の需要の増加が、このセグメントの成長軌道を後押ししています。CFRPリサイクルの進歩は、これらの産業における持続可能性の目標達成に不可欠です。

残りの製品種類別セグメント

FRPリサイクル市場のその他の種類別セグメントは、主にアラミド繊維強化プラスチック(AFRP)とその他の特殊複合材料のリサイクルから構成されています。このセグメントは市場に占める割合は小さいものの、弾道保護や航空宇宙部品などの特定の用途で重要な役割を果たしています。AFRPのリサイクルは、高い耐衝撃性と優れた機械的特性が求められる用途で特に重要です。このような特殊材料のリサイクルには独特の課題があり、特殊なプロセスが必要なため、市場シェアは限定的です。しかし、これらの材料のリサイクル技術における継続的な研究開発は、市場拡大の新たな機会を生み出し続けています。

セグメント分析: リサイクル技術

繊維強化プラスチック(FRP)リサイクル市場の焼却・共同焼却セグメント

焼却・共同焼却セグメントがFRPリサイクル市場を支配し、2024年の市場総量の約57%を占めます。この技術は、費用対効果が高く、材料とエネルギーの両方を回収できるため、ガラス繊維強化プラスチック(GFRP)リサイクルで特に普及しています。共同焼却では、セメント窯がリサイクルに利用され、サイズ削減されたGFRP廃棄物は、セメントクリンカー製造の原料と二次燃料の両方の役割を果たします。樹脂はキルンの中で燃焼してエネルギーを供給し、鉱物成分はポルトランドセメントの主成分である酸化カルシウムに変化してセメントクリンカの原料として機能します。このプロセスは、GFRPリサイクルの最後に残渣を残さないため非常に効率的で、廃棄物処理会社やセメントメーカーにとって魅力的な選択肢となっています。

繊維強化プラスチック(FRP)リサイクル市場におけるサーマル/ケミカルリサイクルセグメント

サーマル/ケミカルリサイクル分野は、FRPリサイクル市場で最も速い成長を遂げており、2024年から2029年の間に約14%で拡大すると予測されています。この成長の原動力は、破壊的な熱処理または化学処理によってポリマーマトリクスから高品質の繊維を再生できることです。炭素繊維強化ポリマー(CFRP)材料は化学的安定性が高く、機械的特性も優れているため、再生プロセス中もほとんど影響を受けません。最新のケミカルリサイクル法では、溶媒(ソルボリシス)または水(ハイドロリシス)を使用します。ソルボリシスでは、溶媒と触媒の特定の組み合わせを使用して、適度な温度と圧力で樹脂を解重合するため、損傷していないクリーンな繊維が得られます。より効率的なサーマルリサイクル技術やケミカルリサイクル技術の研究開発への投資が増加しており、CFRPリサイクルの見通しを高め、同分野の成長をさらに促進すると予想されます。

リサイクル技術の残りのセグメント

メカニカルリサイクル分野は、FRPリサイクル市場の大部分を占めており、熱硬化性FRP複合材料のための成熟し確立されたソリューションを提供しています。この技術では、細断、粉砕、破砕工程を経てサイズを縮小し、粉末と繊維状材料の混合物を製造します。このプロセスは、プロモーターを使用せず、比較的低コストのFRP材料に特に適しており、得られたリサイクル材は、新しい複合材料の補強代替材や充填材として使用されます。この技術の利点は、化学溶剤の廃液による水質汚染やガス排出による大気汚染が発生しないため環境に優しいこと、他の方法と比較して高度な装置でなくても大量の廃棄物を高い処理能力で処理できることなどが挙げられます。

繊維強化プラスチック(FRP)リサイクル市場の地域セグメント分析

アジア太平洋地域の繊維強化プラスチック(FRP)リサイクル市場

アジア太平洋地域は、急速な工業化と環境規制の強化により、FRPリサイクルの重要な市場となっています。中国と日本がこの地域の主要市場として浮上し、インドや韓国などの発展途上国がそれに続いています。この地域の成長を支えているのは、主に風力エネルギー部門、自動車製造業、建設業の拡大です。持続可能な廃棄物管理の実践を推進する政府の取り組みと、循環型経済の原則への注目の高まりが、これらの国々の市場ダイナミクスをさらに強化しています。

中国の繊維強化プラスチック(FRP)リサイクル市場

中国はアジア太平洋地域のFRPリサイクル市場を支配しており、地域市場シェアの約39%を占めています。中国の主導的地位は、堅調な製造部門と再生可能エネルギーインフラへの多額の投資によって強化されています。中国政府は、FRP廃棄物処理の研究と応用を促進するために数多くの政策を導入しており、特に風力エネルギー分野に注力しています。埋立廃棄物の削減とリサイクル技術の促進を目的とした様々な取り組みを通じて、同国の環境持続可能性へのコミットメントは明らかです。建設、航空宇宙、風力エネルギー部門は、中国における再生FRP材料の主要な消費者です。

中国FRPリサイクル市場の成長ダイナミクス

中国はアジア太平洋地域で最も高い成長率を記録しており、2024~2029年の年平均成長率は約12%と予測されています。この著しい成長は、風力エネルギー容量の積極的な拡大と持続可能な製造慣行への注目の高まりによるものです。政府の環境プロトコルやリサイクル技術に対する支援政策が、この分野の技術革新を促進しています。中国のメーカーは、特に風力タービンブレードや航空宇宙部品から出る廃棄物の処理において、高度なリサイクル技術を採用するようになっています。二酸化炭素排出量の削減と循環型経済の推進に取り組む同国は、FRPリサイクル市場拡大の新たなチャンスを生み出し続けています。

北米の繊維強化プラスチック(FRP)リサイクル市場

北米はFRPリサイクルの成熟市場であり、高度な技術力と厳しい環境規制が特徴です。米国がこの地域の市場をリードし、カナダとメキシコがこれに続きます。この地域の市場は、主に航空宇宙産業、風力エネルギー部門、自動車製造が牽引しています。持続可能な製造慣行への注目の高まりと産業界の環境意識の高まりにより、これらの国々でFRPリサイクル技術の採用が拡大しています。

米国の繊維強化プラスチック(FRP)リサイクル市場

北米のFRPリサイクル市場では、米国が地域別市場シェアの約92%を占め、圧倒的な強さを維持しています。同国のリーダーシップを支えているのは、世界最大規模を誇る航空宇宙産業と、急成長している風力エネルギー部門です。米国企業は、特に炭素繊維複合材料の革新的なリサイクル技術の開発で最先端を走っています。主要なリサイクル施設の存在と、生産者とリサイクル業者の強力なパートナーシップにより、米国ではFRPリサイクルのための強固なエコシステムが構築されています。

米国FRPリサイクル市場の成長軌道

米国は、2024~2029年の年平均成長率(CAGR)が約9%と予想され、引き続き力強い成長の可能性を示しています。この成長の原動力は、風力タービンの廃炉活動の増加と航空宇宙分野からの需要の増加です。同国は、新しいリサイクル技術の開発と既存のリサイクル能力の拡大に注力しており、大きな市場機会を生み出しています。様々な環境規制や業界のイニシアティブの実施により、様々な分野でのFRPリサイクルの採用がさらに加速しています。

ヨーロッパの繊維強化プラスチック(FRP)リサイクル市場

ヨーロッパは、確立されたインフラと包括的な規制枠組みにより、FRPリサイクルの世界的リーダーとなっています。この市場には、ドイツ、イギリス、フランス、イタリア、スペインなどの主要経済国が含まれ、それぞれがこの地域のリサイクル能力に大きく貢献しています。欧州市場の特徴は、強力な環境規制、高度なリサイクル技術、持続可能な廃棄物管理慣行に対する高い意識です。

ドイツの繊維強化プラスチック(FRP)リサイクル市場

ドイツは、その強固な産業基盤と環境維持への強いコミットメントにより、ヨーロッパ最大のFRPリサイクル市場として浮上しています。風力エネルギーと自動車分野で主導的地位を占めるドイツは、FRPリサイクルサービスに対する大きな需要を生み出しています。ドイツの企業は、新しいリサイクル技術を開拓し、持続可能な廃棄物管理慣行の業界標準を設定しています。

ドイツのFRPリサイクル市場の成長ダイナミクス

ドイツは、その技術革新と包括的なリサイクルインフラに支えられ、欧州地域で最も強い成長の可能性を示しています。同国は循環型経済の原則を重視し、埋め立てに対する厳しい規制を設けているため、市場拡大に有利な環境が整っています。ドイツのメーカーは、特に風力タービンブレードや自動車部品から出る複合材廃棄物を処理するための高度なリサイクル技術への投資を増やしています。

その他の地域の繊維強化プラスチック(FRP)リサイクル市場

南米と中東・アフリカ地域で構成されるその他の地域市場は、現在FRPリサイクルの動きが限られています。これらの地域では、リサイクルインフラと能力が徐々に開発されていますが、市場はまだ初期段階にとどまっています。南米が環境意識の高まりと規制の整備を通じて成長の可能性を示す一方、中東・アフリカ地域はリサイクル事業への投資と社会意識の向上を通じて、廃棄物管理がもたらす課題に対応する準備を徐々に整えています。これらの地域の市場は、新たなビジネスチャンスと、持続可能な廃棄物管理の必要性に対する認識の高まりが特徴です。

繊維強化プラスチック産業の概要

繊維強化プラスチック(FRP)リサイクル市場のトップ企業

FRPリサイクル市場の特徴は、技術的進歩と戦略的パートナーシップに重点を置く複数の既存企業です。各社は、リサイクル技術、特にガラス繊維と炭素繊維の複合材料のケミカルリサイクル法とサーマルリサイクル法を改善するための研究開発にますます投資しています。リサイクル業者と大手複合材料メーカーとの戦略的提携は、クローズドループリサイクルシステムを可能にし、廃材の安定供給を保証する顕著な傾向となっています。市場の大手企業は、施設の設立や買収を通じて地理的プレゼンスを拡大しており、特にヨーロッパと北米では、規制がリサイクルの取り組みを支援しています。業界では、繊維の回収と再利用のための独自の方法を開発すると同時に、バージン繊維の特性に匹敵する再生材料の品質向上にも取り組んでおり、加工技術の革新が著しい。

細分化された市場と拡大する統合傾向

FRPリサイクル市場は、世界的なコングロマリットとリサイクル専門企業が混在する非常に断片的な構造を示しています。特に日本とヨーロッパの大手企業グループは、複合材料のリサイクルにおける統合的な事業と技術的な専門知識を通じて、強力な地位を確立しています。これらの企業は、自動車、航空宇宙、風力エネルギー分野のエンドユーザーとの既存の関係を活用して、廃材の流れを確保し、長期的なリサイクルパートナーシップを確立しています。この市場では、特に、持続可能性の証明の強化とリサイクル能力の拡大を目指す大手素材企業に買収される、リサイクル技術に特化した企業を含む、いくつかの戦略的買収が目撃されています。

特にヨーロッパでは、規制の圧力がリサイクルインフラへの投資を後押ししています。企業は、廃棄物収集から最終製品製造までのバリューチェーン全体で戦略的提携を結び、統合リサイクルネットワークを構築しています。地域のプレーヤーは、技術ライセンス契約や国境を越えた提携を通じて存在感を高めており、既存のプレーヤーは垂直統合や生産能力拡大イニシアティブを通じてその地位を強化しています。

イノベーションとパートナーシップが市場の成功を促進

FRPリサイクル市場での成功は、技術力と廃棄物発生業者およびエンドユーザーの両方との戦略的関係によってますます左右されるようになっています。高品質の生産物を維持しながら、費用対効果の高いリサイクルプロセスを開発できる企業は、市場シェアを獲得しやすい立場にあります。持続可能な事業運営には、大手複合材料メーカーやエンドユーザーと長期供給契約を結ぶ能力が不可欠になっています。市場関係者はまた、リサイクル材料の特殊用途の開発にも注力しており、プレミアム価格で取引され、処理コストを相殺できる付加価値の高い製品を生み出しています。

将来的に市場をリードしていくためには、繊維の回収と再利用における技術的な課題を克服するための研究開発に多額の投資を行う必要があります。企業は、効率的な回収・処理ネットワークを構築しながら、複雑な規制環境を乗り切らなければなりません。リサイクル原料の標準化された品質指標の開発と、効率的な事業規模の拡大能力は、重要な成功要因となるでしょう。市場参加者は、再生可能エネルギーや電気自動車などの成長分野におけるエンドユーザーとの強固な関係構築に注力する必要があり、同時に複合材料の廃棄物管理における新たな課題に対するソリューションを開発する必要があります。さらに、持続可能な複合材料を製品ラインに統合することは、環境目標や消費者の期待に沿うために不可欠です。

繊維強化プラスチック市場ニュース

- 2022年8月:バルテガは、年間2,000トンの生産能力を持つ50,000平方フィートの製造施設の拡張を発表。生産能力は従来の10倍に拡大。

- 2022年5月:ジェン2カーボンは、ディーキン大学と戦略的提携を結び、オーストラリアにおける炭素繊維リサイクルの開発を推進。変換能力を拡大し、新たな地域への販売を拡大。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 増大する複合廃棄物の蓄積

- 4.1.2 その他の促進要因

- 4.2 阻害要因

- 4.2.1 CFRPの適切なリサイクル技術の欠如とFRPの困難なリサイクルプロセス

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(市場規模:数量)

- 5.1 種類別

- 5.1.1 ガラス繊維強化プラスチック

- 5.1.2 炭素繊維強化プラスチック

- 5.1.3 その他の製品種類

- 5.2 リサイクル技術

- 5.2.1 サーマル/ケミカルリサイクル

- 5.2.2 焼却・共同焼却

- 5.2.3 機械的リサイクル(サイズリダクション)

- 5.3 エンドユーザー産業

- 5.3.1 産業

- 5.3.2 輸送

- 5.3.3 建築・建設

- 5.3.4 スポーツ

- 5.3.5 その他のエンドユーザー産業

- 5.4 地理

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 その他のヨーロッパ

- 5.4.4 その他の地域

- 5.4.4.1 南米

- 5.4.4.2 中東・アフリカ

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 生産者・リサイクル業者のパートナーシップ

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

-

-

- 6.4.1 Aeron Composite Pvt. Ltd

- 6.4.2 Carbon Conversions

- 6.4.3 Carbon Fiber Recycle Industry Co. Ltd

- 6.4.4 Carbon Fiber Recycling

- 6.4.5 Conenor Ltd

- 6.4.6 Eco-Wolf Inc.

- 6.4.7 Gen 2 Carbon Limited

- 6.4.8 Global Fiberglass Solutions

- 6.4.9 Karborek Recycling Carbon Fibers

- 6.4.10 MCR Mixt Composites Recyclables

- 6.4.11 Mitsubishi Chemical Advanced Materials GmbH

- 6.4.12 Neocomp GmbH

- 6.4.13 Procotex

- 6.4.14 Toray industries Inc.

- 6.4.15 Ucomposites AS

- 6.4.16 Vartega Inc.

-

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 リサイクル複合材料分野の発展

繊維強化プラスチック産業のセグメント化

繊維強化プラスチックは軽くて強い。高い耐薬品性、より優れた引張強度、温度に対する耐性、低い熱膨張率、剛性を有しています。そのため、近年、生産量と消費量が大幅に増加し、FRP廃棄物の量が増加しています。したがって、FRP廃棄物管理はいくつかの国にとって重要な関心事となりました。繊維強化プラスチックリサイクル市場は、種類別、リサイクル技術別、エンドユーザー産業別、地域別に区分されます。製品の種類別では、市場はガラス繊維強化プラスチック、炭素繊維強化プラスチック、その他の製品に区分されます。リサイクル技術別では、市場はサーマル/ケミカルリサイクル、焼却・共同焼却、メカニカルリサイクル(サイズリダクション)に区分されます。エンドユーザー産業別では、産業、輸送、建築・建設、スポーツ、その他のエンドユーザー産業に市場を細分化。また、主要地域13カ国における繊維強化プラスチックリサイクル市場の市場規模や予測も掲載しています。各セグメントについて、市場規模および予測は数量(トン)に基づいています。

*** 本調査レポートに関するお問い合わせ ***