繊維強化ポリマー(FRP)複合材料市場 規模・シェア分析 – 成長動向と予測(2025年~2030年)

繊維強化ポリマー(FRP)複合材料レポートは、業界を繊維の種類別(ガラス繊維強化ポリマー(GFRP)、炭素繊維強化ポリマー(CFRP)など)、樹脂の種類別(熱硬化性、熱可塑性)、補強材の形態別(ロービング、織物およびマットなど)、最終用途産業別(建築・建設、輸送など)、および地域別(アジア太平洋、北米、欧州など)に区分しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

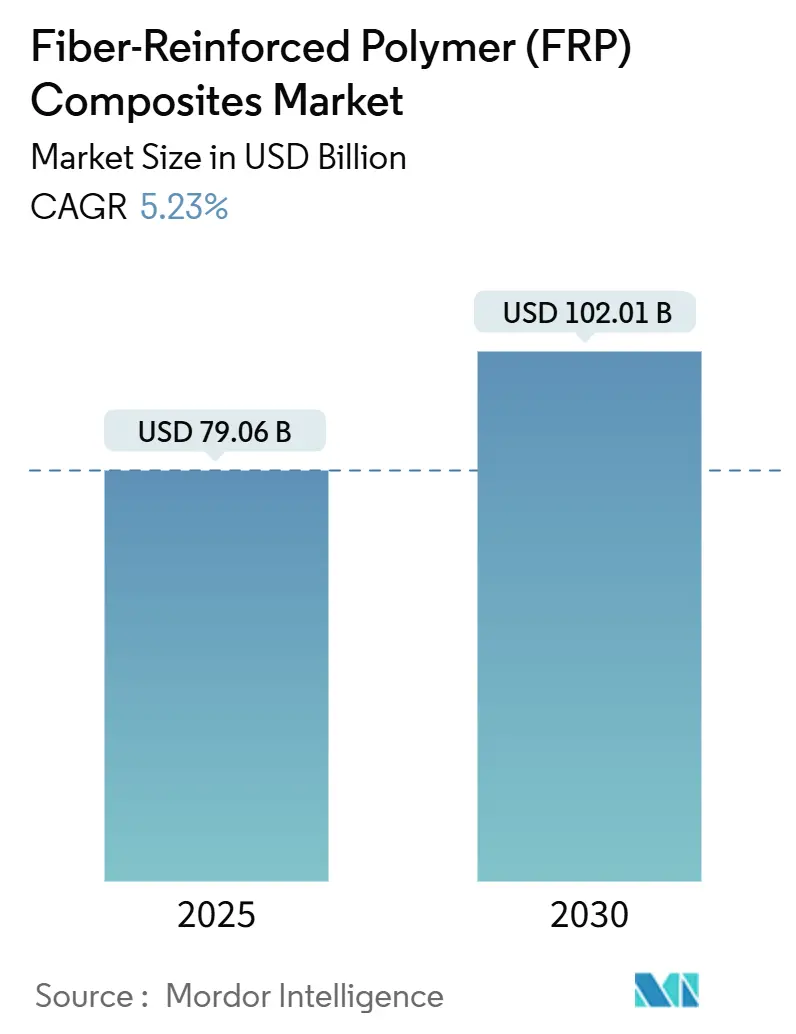

繊維強化ポリマー(FRP)複合材料市場は、2025年には790.6億米ドルと推定され、2030年までに1020.1億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は5.23%です。輸送、風力エネルギー、インフラ分野における軽量で耐腐食性の部品に対する需要の高まりが、市場の用途拡大を継続的に推進しています。バイオベース樹脂、クローズドループリサイクルシステム、熱可塑性マトリックスが試験段階から量産へと移行しており、循環経済ソリューションへの決定的な転換を示唆しています。メーカーは、炭素繊維の価格変動に対する耐性を高め、サプライチェーンの回復力を向上させるために垂直統合に投資しています。欧州における複合材料の埋立処分を制限する規制圧力は、リサイクル可能な熱硬化性樹脂と再利用炭素繊維の商業化を加速させています。市場の集中度は低く、アジア太平洋地域が最も急速に成長し、最大の市場となっています。

主要なレポートのポイントは以下の通りです。繊維タイプ別では、2024年にガラス繊維強化ポリマー(GFRP)が収益の92%を占めましたが、炭素繊維は2030年までに11.04%のCAGRで拡大すると予測されています。樹脂タイプ別では、2024年に熱硬化性マトリックスが72%のシェアを占め、熱可塑性樹脂は2030年までに6.10%のCAGRで最も速い成長を示すと予想されています。補強材の形態別では、2024年にロービングが収益シェアの34%を占め、プリプレグは2030年までに6.22%のCAGRで最も高い成長が予測されています。最終用途産業別では、2024年に輸送部門が売上の29%を占め、2030年までに5.69%のCAGRで増加すると予測されています。地域別では、2024年にアジア太平洋地域が45%のシェアを占め、2030年までに6.13%のCAGRで最も急速に成長する地域となっています。

市場の推進要因としては、主に以下の点が挙げられます。

建設部門からの需要増加は、FRPの建築物への採用が鉄筋の代替を超え、構造部材全体に拡大していることに起因します。これは、労働力不足と迅速なプロジェクト遂行の必要性によって推進されており、耐腐食性のFRPは鋼材と比較してインフラの耐用年数を3~5倍に延ばし、長期的なメンテナンス費用を削減します。米国コンクリート協会(ACI)の標準化は、GFRPバーの主流設計承認を可能にし、塩害にさらされる橋梁や沿岸構造物にとって重要な一歩となりました。

風力タービンブレードの大型化は、高強度ガラスFRPの需要を促進しています。次世代の洋上タービンは100mを超えるブレードを採用しており、疲労寿命と先端たわみ制御には高強度ガラス複合材料が不可欠です。中国の超大型ブレードプラットフォーム導入は、その技術的・経済的実現可能性を裏付けており、リサイクル可能な熱可塑性ブレードの開発も進んでいます。

電気自動車における軽量化の必要性は、熱可塑性CFRPの採用を加速させています。車両質量を10%削減すると、バッテリーのアップグレードなしでEVの航続距離が6~8%向上します。自動車メーカーは、高圧樹脂トランスファー成形(HP-RTM)を使用して炭素繊維のサイクルタイムを短縮し、CFRPを構造用バッテリーエンクロージャやフロアアセンブリへと移行させています。熱可塑性マトリックスは、溶接性、修理性、リサイクル性を付加し、厳格化する拡大生産者責任法に対応するOEMにとって価値のある特性です。

米国および日本における老朽化した橋梁のFRPラップによる補修も重要な推進要因です。FRPラップは従来の工法と比較して、橋梁の補修費用を40%削減し、車線閉鎖期間を60%短縮します。炭素繊維ファブリックは、地震荷重を増加させることなく高い引張強度を提供し、日本の広範な補修実績でその原則が検証されています。

政府の燃費規制は、航空宇宙分野での炭素-エポキシ複合材料の使用を促進しています。

一方で、市場の抑制要因も存在します。

炭素繊維価格の変動は、自動車のコスト競争力に影響を与えています。年間最大15%の価格変動は、大量生産される自動車部品のビジネスケースを損ない、サプライチェーンのリスクと予算の不確実性をもたらします。リサイクル繊維複合材料の供給は限られており、代替のPAN前駆体の商業生産は数年先であるため、価格が安定するまで自動車メーカーはCFRPの普及を抑制する可能性があります。

代替品の入手可能性も抑制要因です。先進的なアルミニウム合金や高強度鋼は、コスト優位性を維持しながら複合材料との性能差を縮めています。複合材料が優位に立つためには、耐腐食性、複雑な形状、振動減衰など、金属では実現できない特性を強調する必要があります。

FRP材料には、製造コスト、リサイクル性、特定の用途における性能限界などの課題が存在し、市場成長の抑制要因となる可能性があります。

セグメント分析では、以下の動向が見られます。例えば、自動車産業では軽量化のニーズが高く、CFRPの採用が進んでいます。航空宇宙分野では、燃費効率の向上と構造的完全性の要求から、高性能複合材料への投資が継続されています。風力エネルギー分野では、大型ブレードの製造にFRPが不可欠であり、再生可能エネルギーへの移行が市場を牽引しています。建設分野では、耐久性と耐震性の向上を目的としたFRP補強材の利用が増加傾向にあります。スポーツ・レジャー用品では、軽量性と強度を両立させるために、引き続き複合材料が広く用いられています。

地域別分析では、アジア太平洋地域が最大の市場シェアを占めており、特に中国とインドにおける自動車生産の拡大とインフラ整備が成長を後押ししています。北米と欧州は、航空宇宙および風力エネルギー分野での技術革新と厳格な環境規制が市場を牽引しています。これらの地域では、リサイクル技術の開発と持続可能な材料への関心も高まっています。

主要企業は、新製品の開発、生産能力の拡大、戦略的提携を通じて市場での競争力を強化しています。研究開発への投資は、より高性能でコスト効率の高い複合材料ソリューションを生み出す上で不可欠です。また、サプライチェーンの最適化と顧客との緊密な連携も、市場での成功の鍵となっています。

本レポートは、繊維強化ポリマー(FRP)複合材料市場に関する詳細な調査結果をまとめたものです。新規のバージンポリマーマトリックス(熱硬化性または熱可塑性)をガラス、炭素、アラミド、玄武岩、または天然繊維で強化し、ロービング、織物、マット、プリプレグ、SMC/BMCといった中間形態、あるいは最終成形部品として供給される製品の販売を対象としています。主要な最終用途産業には、輸送、建築・建設、電気・電子、風力エネルギーなどが含まれます。収益はメーカーの請求書価格に基づき、2025年定数ドルで追跡されています。なお、金属またはセラミックマトリックスを用いた部品、リサイクルFRPスクラップの取引、オンサイトでの補修ラップサービスは本調査の範囲外です。

調査方法論

本調査は、厳格な方法論に基づいて実施されました。一次調査では、アジア太平洋、欧州、北米の業界関係者へのインタビューを通じて、平均販売価格、スクラップ率、熱可塑性樹脂の浸透度などの重要な情報を収集しました。二次調査では、米国地質調査所(USGS)、世界風力エネルギー協会(WWEA)、OICA車両生産統計、UN Comtrade貿易コード、Eurostat建設生産量などの公開データセットに加え、JEC Groupや米国複合材料製造業者協会(ACMA)などの業界団体のホワイトペーパー、企業の10-K報告書、投資家向け資料、特許情報などを活用しました。

市場規模の算出と予測は、生産データと貿易データを組み合わせたトップダウンアプローチを基本とし、サプライヤーの集計データや平均販売価格と数量の計算によるクロスチェックで検証されています。モデルの主要変数には、軽自動車の生産予測、年間風力発電設備容量、地域別インフラ投資指数、ガラス繊維のキログラムあたりの平均価格、樹脂と繊維の配合比率の変化、最終用途における軽量化目標などが含まれます。データ検証は3層の分散チェック、独立した指標との比較、ピアレビューを経て行われ、レポートは毎年更新されます。

市場概況と主要な促進要因・抑制要因

FRP複合材料市場は、複数の要因によって成長が促進されています。主な促進要因としては、建設部門からの需要増加、風力タービンブレードの大型化に伴う高強度ガラス繊維強化ポリマー(GFRP)の需要急増、電気自動車(EV)における軽量化の必要性による熱可塑性炭素繊維強化ポリマー(CFRP)の採用加速が挙げられます。また、米国や日本における老朽化した橋梁のFRPラップによる補強、航空宇宙分野における政府の燃費効率義務化による炭素エポキシ樹脂の使用増加も市場を牽引しています。

一方で、市場の成長を抑制する要因も存在します。炭素繊維価格の変動性(年間15%の変動)は、自動車分野におけるコスト競争力に影響を与えています。さらに、代替材料の存在や、FRP材料自体の特定の欠点も課題となっています。本レポートでは、バリューチェーン分析やポーターのファイブフォース分析を通じて、市場の構造と競争環境も詳細に分析しています。

市場規模と成長予測

FRP複合材料市場は堅調な成長が見込まれており、2025年には790.6億米ドルであった市場規模は、2030年までに1020.1億米ドルに達すると予測されています。

市場は様々なセグメントにわたって分析されています。

* 繊維タイプ別: ガラス繊維強化ポリマー(GFRP)、炭素繊維強化ポリマー(CFRP)、アラミド繊維強化ポリマー、玄武岩繊維強化ポリマー、その他の繊維タイプに分類されます。特に炭素繊維複合材料は、航空宇宙、風力エネルギーの主桁、電気自動車構造に不可欠な優れた剛性対重量比により、2030年まで年平均成長率11.04%で最も速い成長を遂げると予測されています。

* 樹脂タイプ別: 熱硬化性樹脂と熱可塑性樹脂に分けられます。熱可塑性樹脂は、より速いサイクルタイム、溶接性、リサイクル性といった利点から、特に自動車や新興の航空宇宙内装部品において年平均成長率6.10%で牽引力を増しています。

* 補強材形態別: ロービング、織物・マット、チョップドストランド、プリプレグ、SMCおよびBMCが含まれます。

* 最終用途産業別: 建築・建設、輸送、電気・電子、その他の最終用途産業に分類されます。

* 地域別: アジア太平洋地域は、大規模な風力発電設備の設置、電気自動車生産の拡大、野心的なインフラプログラムにより、市場収益の45%を占め、最も高い地域成長率を記録しています。その他、北米、欧州、南米、中東・アフリカの各地域も詳細に分析されています。

競争環境と市場機会

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されます。AGY、中国巨石、Hexcel Corporation、日立製作所、三菱ケミカル炭素繊維・複合材料株式会社、日本電気硝子株式会社、Owens Corning、SGL Carbon、Solvay、帝人株式会社、東レ株式会社といった主要21社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が網羅されています。

市場機会と将来展望のセクションでは、未開拓市場や未充足ニーズの評価、新しい先進的なFRP材料の開発に焦点が当てられています。レポートでは、輸送分野での急速な軽量化ニーズ、インフラの長寿命化、大型風力タービンブレードがFRP複合材料市場の現在の成長を牽引していると指摘しています。また、炭素繊維複合材料が最も速く成長している繊維タイプであり、熱可塑性樹脂が高速サイクルタイム、溶接性、リサイクル性により牽引力を得ていることが強調されています。アジア太平洋地域は、大規模な風力発電設備、EV生産、野心的なインフラプログラムにより市場をリードしています。炭素繊維の自動車用途における課題は価格変動性ですが、リサイクル繊維や代替前駆体によって供給安定化が図られています。さらに、欧州の複合材料廃棄物に対する埋立禁止規制は、リサイクル可能な熱硬化性樹脂や再生繊維加工への投資を加速させ、廃棄物処理の課題を市場機会へと転換させています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 建設部門からの需要の増加

- 4.2.2 風力タービンブレードの長さの急増が高強度ガラスFRPの需要を促進

- 4.2.3 電気自動車における軽量化の必要性が熱可塑性CFRPの採用を加速

- 4.2.4 米国および日本における老朽化した橋梁のFRPラップによる改修

- 4.2.5 政府の燃費効率義務が航空宇宙分野での炭素エポキシの使用を促進

- 4.3 市場の阻害要因

- 4.3.1 炭素繊維価格の変動が自動車のコスト競争力に影響

- 4.3.2 代替品の入手可能性

- 4.3.3 繊維強化ポリマー(FRP)材料の欠点

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 消費者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替製品およびサービスの脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 繊維タイプ別

- 5.1.1 ガラス繊維強化ポリマー (GFRP)

- 5.1.2 炭素繊維強化ポリマー (CFRP)

- 5.1.3 アラミド繊維強化ポリマー

- 5.1.4 玄武岩繊維強化ポリマー

- 5.1.5 その他の繊維タイプ

- 5.2 樹脂タイプ別

- 5.2.1 熱硬化性樹脂

- 5.2.2 熱可塑性樹脂

- 5.3 補強材の形態別

- 5.3.1 ロービング

- 5.3.2 織物およびマット

- 5.3.3 チョップドストランド

- 5.3.4 プリプレグ

- 5.3.5 SMCおよびBMC

- 5.4 エンドユーザー産業別

- 5.4.1 建築・建設

- 5.4.2 輸送

- 5.4.3 電気・電子

- 5.4.4 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AGY

- 6.4.2 China Jushi Co., Ltd.

- 6.4.3 Exel Composites

- 6.4.4 Gurit Services AG

- 6.4.5 Hexcel Corporation

- 6.4.6 Hitachi, Ltd.

- 6.4.7 Kineco Limited

- 6.4.8 Kordsa Teknik Tekstil Anonim Şirketi

- 6.4.9 KraussMaffei

- 6.4.10 Mitsubishi Chemical Carbon Fiber and Composites, Inc.

- 6.4.11 Nippon Electric Glass Co., Ltd.

- 6.4.12 Norplex Micarta

- 6.4.13 Olin Corporation

- 6.4.14 Owens Corning

- 6.4.15 Park Aerospace Corp.

- 6.4.16 SAERTEX GmbH & Co.KG

- 6.4.17 SGL Carbon

- 6.4.18 Solvay

- 6.4.19 Strongwell Corporation

- 6.4.20 TEIJIN LIMITED

- 6.4.21 TORAY INDUSTRIES, INC.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

繊維強化ポリマー(FRP)複合材料は、現代産業において極めて重要な役割を担う高性能材料の一つでございます。これは、高強度・高弾性率の繊維を強化材とし、これをポリマー(樹脂)マトリックスで固めた複合材料の総称でございます。FRPの最大の特長は、単一の材料では得られない優れた特性、すなわち軽量性、高強度、高剛性、耐食性、耐疲労性などを兼ね備えている点にございます。繊維が荷重を負担し、樹脂が繊維を結合して応力を伝達するとともに、外部環境から繊維を保護する役割を果たします。この相乗効果により、従来の金属材料では実現が困難であった高性能な構造体や部品の製造が可能となります。

FRP複合材料の種類は、主に強化繊維とマトリックス樹脂の組み合わせによって多岐にわたります。強化繊維としては、最も普及しているのがガラス繊維(GFRP)で、比較的安価で電気絶縁性に優れるため、建築材料、船舶、浴槽などに広く用いられています。次に、航空宇宙、自動車、スポーツ用品などの分野で高性能化に貢献しているのが炭素繊維(CFRP)でございます。炭素繊維は、ガラス繊維に比べて格段に高い強度と剛性を持ち、非常に軽量であるという特長がございますが、コストは高くなります。さらに、高強度、高弾性率、耐衝撃性、耐熱性に優れるアラミド繊維(AFRP)も存在し、防弾材料や圧力容器などに利用されています。その他にも、ボロン繊維、セラミック繊維、さらには環境負荷低減の観点から注目される天然繊維なども強化材として用いられることがございます。マトリックス樹脂には、一度硬化すると再加熱しても軟化しない熱硬化性樹脂(不飽和ポリエステル、エポキシ、ビニルエステル、フェノールなど)と、加熱により軟化し再成形が可能な熱可塑性樹脂(ポリアミド、ポリプロピレン、ポリエーテルエーテルケトンなど)がございます。熱硬化性樹脂は優れた強度と耐熱性を提供し、熱可塑性樹脂はリサイクル性や高速成形性に優れるという利点がございます。

FRP複合材料の用途は非常に広範でございます。航空宇宙分野では、航空機の主翼、胴体、尾翼などの構造材にCFRPが多用され、大幅な軽量化と燃費向上に貢献しています。自動車産業においても、車体部品、シャシー、エンジン部品などにCFRPが採用され、特に電気自動車(EV)の航続距離延長や性能向上に不可欠な材料となっています。風力発電の分野では、大型化するブレードにGFRPやCFRPが用いられ、軽量性と耐久性を両立させています。建築・土木分野では、橋梁の補強材、耐震補強、タンク、配管などにFRPが活用され、その耐食性や耐久性がインフラの長寿命化に寄与しています。船舶では、船体やマストにGFRPやCFRPが使われ、軽量化による高速化や燃費向上、耐食性によるメンテナンスコスト削減に貢献しています。スポーツ・レジャー用品では、テニスラケット、ゴルフシャフト、釣り竿、自転車フレームなどにCFRPが用いられ、高性能化と軽量化を実現しています。その他、電気・電子分野の絶縁材料やプリント基板、医療分野の義肢やX線透過性部材など、多岐にわたる分野でその特性が活かされています。

FRP複合材料の製造には、様々な関連技術が用いられます。成形方法としては、手作業で積層するハンドレイアップ法、樹脂と繊維を同時に吹き付けるスプレーアップ法、閉鎖金型に樹脂を注入するRTM(Resin Transfer Molding)法、プレス成形によるSMC(Sheet Molding Compound)/BMC(Bulk Molding Compound)法、高温高圧下で高品質なCFRPを成形するオートクレーブ成形法、円筒形製品に適したフィラメントワインディング法、連続的に一定断面形状を成形する引抜き成形法(Pultrusion)などがございます。近年では、複雑な形状を少量から製造できる3Dプリンティング技術もFRPに応用され始めています。設計・解析技術では、CAE(Computer Aided Engineering)を用いた有限要素法(FEM)による強度・剛性解析が不可欠であり、繊維の配向や積層順序を最適化する積層構成設計がFRPの性能を最大限に引き出す鍵となります。接合技術としては、接着剤による接合が一般的ですが、ボルト接合やハイブリッド接合も用いられます。また、製品の品質保証のためには、超音波探傷やX線検査などの非破壊検査技術が重要です。環境負荷低減の観点から、使用済みFRPのリサイクル技術(熱分解、化学分解、機械的リサイクルなど)の開発も活発に進められています。

FRP複合材料の市場背景は、世界的な軽量化、高性能化、耐久性向上へのニーズの高まりを背景に、堅調な成長を続けております。特に、自動車の燃費規制強化やEV化の進展、航空機の燃費向上要求、インフラの老朽化対策、再生可能エネルギー分野の拡大などが市場を牽引する主要な要因でございます。アジア太平洋地域が最大の市場であり、特に中国の需要が顕著でございます。しかしながら、課題も存在します。特にCFRPは高コストであり、これが普及の障壁となることがございます。また、成形加工が複雑で時間がかかること、熟練技術者の不足、そしてリサイクル技術の確立と普及が遅れている点も課題として挙げられます。さらに、FRPの設計や製造に関する標準化が十分に進んでいないことも、市場拡大を阻む要因の一つでございます。

将来展望としましては、FRP複合材料はさらなる技術革新と用途拡大が期待されています。低コスト化に向けた新しい繊維や樹脂の開発、および高速成形技術の進化は、FRPの適用範囲を広げる上で不可欠でございます。特に熱可塑性FRPは、そのリサイクル性と高速成形性から、自動車分野などでの量産適用が期待されています。また、センシング機能、自己修復機能、電磁波シールド機能などを付与した多機能FRPの開発も進められており、スマート材料としての可能性を秘めています。リサイクル技術の進化と実用化は、FRPの持続可能性を高め、環境負荷低減に貢献する重要な要素となります。AIやIoTを活用したスマート生産技術の導入により、FRPの製造プロセスはより効率的かつ高品質になるでしょう。新たな用途としては、都市型エアモビリティ(UAM)やドローン、洋上風力発電などの再生可能エネルギー分野、水素貯蔵タンク、さらには宇宙開発(月面基地、宇宙エレベーターなど)での活用が期待されています。持続可能性への意識の高まりから、バイオマス由来の樹脂や繊維を用いたFRPの開発も加速しており、環境に配慮した材料としてのFRPの地位が確立されていくことでしょう。国際的な標準化の推進も、FRPのさらなる普及と発展には不可欠でございます。これらの進展により、FRP複合材料は今後も様々な産業分野において、革新的なソリューションを提供し続けることが期待されます。