グローバルフィブリノゲン濃縮製剤市場:市場規模・シェア分析、成長トレンドと予測(2026年~2031年)

フィブリノゲン濃縮製剤市場レポートは、由来(ヒト血漿由来濃縮製剤、遺伝子組換え/合成アナログ)、用途(先天性フィブリノゲン欠乏症、外傷・手術関連出血など)、エンドユーザー(病院など)、剤形(凍結乾燥粉末バイアルなど)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

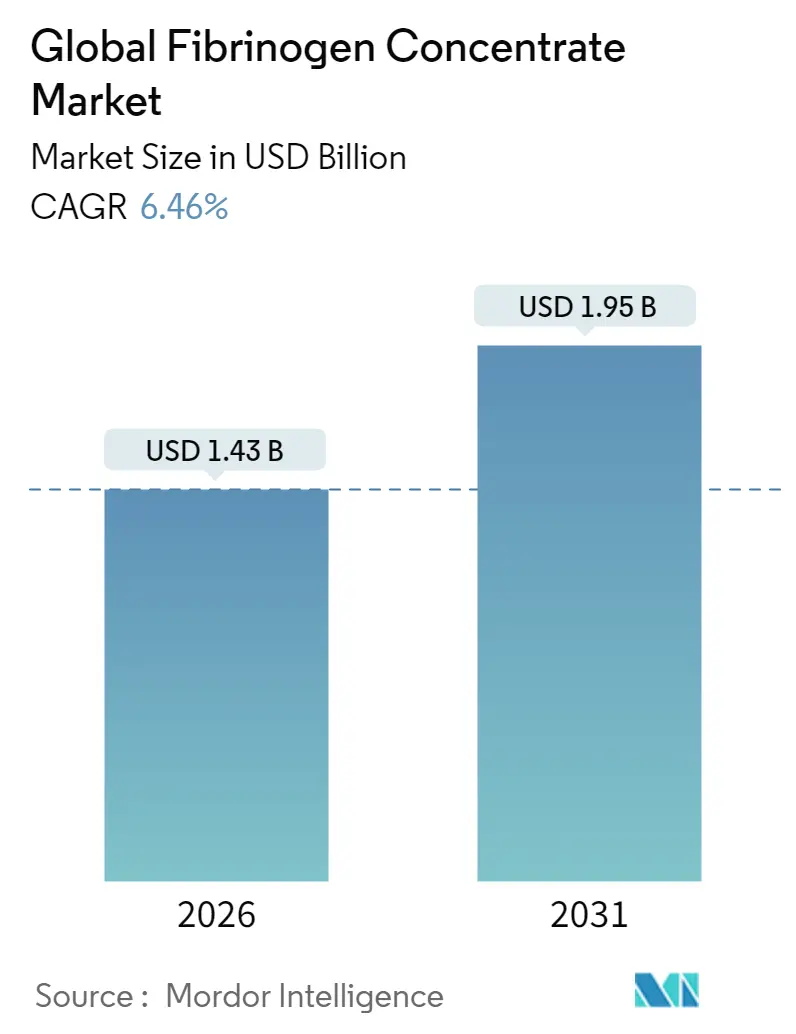

フィブリノゲン濃縮製剤市場は、2025年の13.4億米ドルから2026年には14.3億米ドルに成長し、2031年までに19.5億米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)6.46%で拡大する見込みです。この成長は、フィブリノゲン欠乏症の認識向上、広範な規制承認、および組換え技術の急速な進歩によって支えられています。病院では、標準化された投与量により介入時間が短縮され、輸血の必要性が減少するため、クリオプレシピテート(新鮮凍結血漿由来製剤)から濃縮製剤への切り替えが進んでいます。ベンチャーキャピタルからの資金流入は、血漿供給の制約を克服する植物由来および組換えプラットフォームを支援しており、アジア太平洋地域における血漿分画投資は輸入のボトルネックを解消しています。また、外傷や軍事医療において、迅速な対応が求められ、冷蔵設備が不足している状況で、保存安定性の高い液体製剤が注目を集めています。

主要な市場動向の要点

* 供給源別: 2025年にはヒト血漿由来製剤が市場シェアの86.72%を占めましたが、組換えおよび合成代替品は2031年までに7.14%のCAGRで最も速い成長を遂げると予測されています。

* 用途別: 先天性フィブリノゲン欠乏症が2025年に市場規模の46.03%を占めましたが、外傷および手術関連の出血治療用途は2031年までに7.52%のCAGRで拡大しています。

* 地域別: 北米が2025年に市場収益の41.78%を占める最大の市場でしたが、アジア太平洋地域は同時期に8.96%のCAGRで最も高い成長率を示しました。

* エンドユーザー別: 軍事および救急医療サービスが7.95%のCAGRで成長し、病院の需要成長を上回っています。

* 製剤形態別: 凍結乾燥粉末バイアルが2025年に量で優勢でしたが、すぐに使用できる液体製剤は8.33%のCAGRで最も高い成長を記録しました。

市場の推進要因と影響

市場成長の主な推進要因は以下の通りです。

* 先天性および後天性出血性疾患の有病率上昇(CAGRに+1.2%の影響): 診断技術の向上と遺伝子検査の普及により、先天性低フィブリノゲン血症の症例が毎年増加しています。また、外傷、産科、主要な手術が後天性フィブリノゲン枯渇を引き起こすことが多く、慢性および急性両方の状況で需要が高まっています。英国血液学会がハイリスク手術においてフィブリノゲンを1.0 g/L以上に維持することを推奨するなど、ガイドラインの更新も需要を後押ししています。

* 外傷および手術におけるクリオプレシピテートからより安全な濃縮製剤への代替(CAGRに+1.8%の影響): 臨床ガイドラインでは、周術期出血時にフィブリノゲンが1.5 g/Lを下回る場合、濃縮製剤が第一選択として推奨されることが増えています。これは、クリオプレシピテートに伴う効力のばらつきや調製時間の遅延を解消するためです。濃縮製剤への切り替えにより、手術室の滞在時間が短縮され、全体的な血液製剤の使用量が減少するという運用上の利点があり、これが高い単価を相殺し、採用を促進しています。

* 広範な規制承認とガイドラインの推奨(CAGRに+1.1%の影響): FDAが2024年に後天性欠乏症に対するFibrygaを承認したことで、より広範な成人患者群への治療が可能になりました。Grifolsも2025年後半までに同様の米国承認を目指しており、EMAの相互承認手続きは欧州全域での適応拡大を効率化しています。世界的な学会が周術期止血の閾値を統一し、多国籍試験を可能にすることで、償還申請が強化されています。

* 新興市場における血漿分画能力の拡大(CAGRに+0.9%の影響): インドネシアの新しいカラワン工場が年間60万リットルを処理するなど、東南アジア全体で自給自足を目指す動きが加速しています。国内生産能力の向上は、コールドチェーン輸送時間を短縮し、輸入に伴う価格上乗せを削減します。中国は血漿代替となる米由来の組換えタンパク質に投資しており、供給の回復力を高めています。

* 組換えおよび植物由来フィブリノゲン革新へのベンチャーキャピタル投資(CAGRに+0.7%の影響): 北米およびEUのイノベーションハブでは、血漿供給の制約を回避する組換えおよび植物由来プラットフォームがベンチャーキャピタルからの資金を惹きつけています。

* 保存安定性の高い止血剤に対する軍事および航空宇宙分野の需要増加(CAGRに+0.6%の影響): NATO諸国を中心に、軍事および航空宇宙分野での需要が高まっています。

市場の抑制要因と影響

市場成長を抑制する要因は以下の通りです。

* 高い治療費と不均一な償還(CAGRに-1.4%の影響): 高用量要件、特殊なコールドチェーン物流、ドナー血漿調達プレミアムにより、治療費は数千ドルに及ぶことがあります。新興国の多くの公的医療保険は依然としてクリオプレシピテートに償還を限定しており、濃縮製剤は緊急時にのみ使用される傾向があります。

* 血栓イベントの安全性懸念と追加監視の必要性(CAGRに-0.8%の影響): 濃縮製剤はウイルス不活化されていますが、血栓症リスクが認識されているため、臨床医は凝固マーカーを厳密に監視する必要があります。FDAの有害事象報告では、脆弱な心臓患者における急速な輸注後血栓形成が指摘されており、より厳格な投与アルゴリズムが求められています。

* 脆弱な血漿供給物流と輸出規制(CAGRに-0.7%の影響): 血漿供給の物流は脆弱であり、輸出規制が輸入依存地域に深刻な影響を与えています。

* 合成フィブリンシーラントおよびミメティクスからの競争上の脅威(CAGRに-0.6%の影響): 北米およびEUを中心に、合成フィブリンシーラントやミメティクスからの競争が市場成長を抑制する可能性があります。

セグメント分析

* 供給源別:血漿依存からイノベーションへ

2025年には、ヒト血漿由来濃縮製剤が市場シェアの86.72%を占め、既存のインフラがサプライチェーンを支配しています。しかし、組換えおよび合成アナログは、ドナーの制約を回避する細胞フリーバイオリアクターや植物プラットフォームを活用し、7.14%のCAGRで急速に成長しています。旭化成のような企業は、次世代のウイルスフィルターで安全性を高めています。ベンチャー支援を受けた企業は、ロボット手術に対応する保存安定性の高いゲルを開発し、臨床的有用性を拡大しています。血漿由来材料の需要は血液内科クリニックで続くものの、多くの外傷治療ユニットは、高リスクの心臓および産科症例向けに、バルクの凍結乾燥バイアルと小ロットの組換えキットを組み合わせた二重調達を計画しています。

* 用途別:外傷治療が治療プロトコルを変革

先天性欠乏症は、生涯にわたる治療と集中治療ネットワークによる予測の容易さから、2025年にフィブリノゲン濃縮製剤市場規模の46.03%を占めました。これらの患者は侵襲的な処置中に予防的輸注を受け、予測可能な四半期ごとの需要を確保しています。しかし、フィブリノゲン濃縮製剤市場は、外傷および手術による出血から最も速い増分売上を得ており、これは7.52%のCAGRで増加しています。大規模災害計画により、病院は迅速混合バイアルを常備するようになり、緊急使用が増加しています。産科出血ガイドラインには、産後プロトコルに濃縮製剤が含まれるようになり、アジア太平洋地域の産科病棟での使用が多様化しています。

* エンドユーザー別:軍事用途がイノベーションを推進

病院は、他の凝固因子製剤と濃縮製剤を組み合わせた統合輸血サービスにより、2025年の総量の71.88%を占めました。軍事および救急医療サービスは、米国陸軍が24ヶ月間冷蔵不要で機能するoctaplasLG Powderを承認したことにより、7.95%のCAGRで成長しました。専門の血友病センターは安定した成長を維持し、個別化された予防計画に焦点を当てています。災害救援機関は、空輸ミッション用のポータブル濃縮製剤カートリッジを要求し始めています。成長する航空宇宙医療プログラムも、準軌道飛行関連の外傷時の出血管理のために濃縮製剤をテストしています。

* 製剤形態別:液体製剤が勢いを増す

凍結乾燥粉末バイアルは、最大3年間室温で保存できるため、国の血液銀行の物流を容易にし、2025年に80.65%の収益を占めました。しかし、すぐに使用できる液体製剤は、輸注までの時間の利点が評価され、2031年までに8.33%のCAGRで成長しました。現在の調達パイロットが恒久化されれば、液体製剤の市場シェアは2030年末までに24%に達する可能性があります。包装会社は、希釈剤を活性化時に混合するデュアルチャンバーシリンジを提供しており、廃棄物と投与エラーを削減しています。

地域分析

* 北米: 2025年に41.78%のシェアで収益をリードしました。成熟した外傷ネットワーク、十分な保険適用、迅速なFDA承認が病院での採用を加速させています。カナダの外傷登録制度は、大量輸血プロトコルにおけるフィブリノゲンレベルのチェックを義務付けており、需要をさらに確固たるものにしています。軍事契約も、遠征医療戦略に合致する保存安定性の高いキットにより、高マージンの量を加えています。

* 欧州: EMAおよび各国のガイドラインが周術期出血に対する濃縮製剤優先の推奨に収束し、ドイツやスペインでの現地分画が供給安定性を確保しているため、堅実な成長を遂げています。

* アジア太平洋:医療インフラの急速な拡大、外科手術件数と外傷症例の増加、そして医療観光の成長により、大きな成長機会を提示しています。特に、日本とオーストラリアは先進的な治療法の早期導入国であり、中国とインドは巨大な潜在市場として、アクセスと供給網の改善が進むにつれて需要が拡大すると予想されます。

フィブリノゲン濃縮製剤市場に関する本レポートは、血液凝固に重要な役割を果たすフィブリノゲンの欠乏が重度の出血につながる可能性を指摘し、その治療に用いられるフィブリノゲン濃縮製剤市場の包括的な分析を提供しています。

市場の概要と予測

本市場は、2026年から2031年にかけて年平均成長率(CAGR)6.46%で成長し、2031年には19.5億米ドルに達すると予測されています。地域別では、アジア太平洋地域が外科手術能力の拡大と新たな血漿分画プラントの設立に牽引され、8.96%のCAGRで最も急速な成長を遂げると見込まれています。

製品の供給源別では、2025年にはヒト血漿由来濃縮製剤が市場の86.72%を占めていましたが、組換え型や合成アナログ製剤との競争が激化しています。製剤形態別では、外傷や軍事医療において再構成時間の短縮が重要であることから、すぐに使用できる液体製剤が注目を集めており、2031年まで8.33%の最も高いCAGRで成長すると予測されています。用途別では、ガイドラインの変更によりフィブリノゲン補充が積極的に推奨されるようになったことで、外傷および手術関連出血が7.52%のCAGRで売上増加を牽引しています。

市場の推進要因

市場の成長を促進する主な要因としては、先天性および後天性出血性疾患の罹患率の上昇、外傷や手術におけるクリオプレシピテートからより安全な濃縮製剤への代替、規制当局による承認の拡大とガイドラインによる推奨、新興市場における血漿分画能力の拡大が挙げられます。また、組換え型および植物由来のフィブリノゲン革新がベンチャーキャピタルからの資金を惹きつけていることや、軍事・航空宇宙分野における保存安定性の高い止血剤の需要増加も市場を後押ししています。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。治療費の高さと償還の不均一性、血栓塞栓症イベントに関する安全性への懸念による追加監視の必要性、血漿供給ロジスティクスの脆弱性と輸出規制、そして合成フィブリンシーラントやミメティクスからの競争的脅威が挙げられます。

市場のセグメンテーションと分析

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 供給源別: ヒト血漿由来濃縮製剤、組換え型/合成アナログ製剤。

* 用途別: 先天性フィブリノゲン欠乏症、外傷および手術関連出血、産科・婦人科出血、その他(頭蓋内出血、心臓関連など)。

* エンドユーザー別: 病院、専門クリニック・血友病センター、軍事・救急医療サービス。

* 製剤形態別: 凍結乾燥粉末バイアル、すぐに使用できる液体製剤。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカの主要国および地域。

競争環境

競争環境については、市場集中度、市場シェア分析、およびCSL Behring、Octapharma AG、Grifols S.A.などの主要企業を含む16社の企業プロファイルが詳細に記述されています。各企業については、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が提供されています。

その他の分析と将来展望

本レポートは、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析も網羅しています。さらに、市場の機会と将来の展望、特に未開拓分野と満たされていないニーズの評価についても言及しており、市場の全体像を深く理解するための情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 先天性および後天性出血性疾患の有病率の増加

- 4.2.2 外傷および手術におけるクリオプレシピテートからより安全な濃縮製剤への代替

- 4.2.3 広範な規制承認とガイドラインの推奨

- 4.2.4 新興市場における血漿分画能力の拡大

- 4.2.5 VC資金を惹きつける組換えおよび植物由来フィブリノゲン革新

- 4.2.6 軍事および航空宇宙分野における保存安定性止血剤の需要増加

- 4.3 市場の阻害要因

- 4.3.1 高い治療費と不均一な償還

- 4.3.2 血栓イベントの安全性懸念による追加監視の必要性

- 4.3.3 脆弱な血漿供給ロジスティクスと輸出制限

- 4.3.4 合成フィブリンシーラントおよび模倣品からの競争上の脅威

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

- 5.1 供給源別

- 5.1.1 ヒト血漿由来濃縮製剤

- 5.1.2 遺伝子組換え/合成アナログ

- 5.2 用途別

- 5.2.1 先天性フィブリノゲン欠乏症

- 5.2.2 外傷および手術関連出血

- 5.2.3 産科および婦人科出血

- 5.2.4 その他(頭蓋内、心臓など)

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 専門クリニックおよび血友病センター

- 5.3.3 軍事および救急医療サービス

- 5.4 形態別

- 5.4.1 凍結乾燥粉末バイアル

- 5.4.2 調製済み液体製剤

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、および最近の動向を含む)

- 6.3.1 CSLベーリング

- 6.3.2 オクタファルマAG

- 6.3.3 グリフォルスS.A.

- 6.3.4 ケドリオンS.p.A.

- 6.3.5 バイオテストAG

- 6.3.6 上海莱士血液製品有限公司

- 6.3.7 江西博雅生物製薬有限公司

- 6.3.8 華蘭生物工程有限公司

- 6.3.9 GCファーマ(グリーンクロス社)

- 6.3.10 バラートセラムズ&ワクチンズ社

- 6.3.11 LFB S.A.

- 6.3.12 サンキン・プラズマ・プロダクツB.V.

- 6.3.13 バイオ・プロダクツ・ラボラトリー社(BPL)

- 6.3.14 中国医薬集団(シノファーム)

- 6.3.15 ADMAバイオロジクス社

- 6.3.16 インタス・ファーマシューティカルズ社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

グローバルフィブリノゲン濃縮製剤は、ヒトの血漿から高度に精製・濃縮された、血液凝固第I因子であるフィブリノゲンを主成分とする医薬品です。フィブリノゲンは、血液凝固カスケードの最終段階でトロンビンによってフィブリンモノマーに変換され、これが重合して安定したフィブリン血栓を形成する上で不可欠なタンパク質であり、止血機能の中核を担っています。この製剤は、先天性または後天性のフィブリノゲン欠乏症に起因する出血傾向や、重篤な出血時の止血管理を目的として使用されます。「グローバル」という名称は、国際的に広く認知され、多くの国で標準的な治療薬として用いられている製品群を指すことが多く、その製造過程における安全性基準や品質管理が国際的な規制に準拠していることを示唆しています。特に、外傷、大手術、産科出血などの重篤な出血状態において、迅速かつ効果的にフィブリノゲンレベルを補充するために重要な役割を果たします。

グローバルフィブリノゲン濃縮製剤は、主にヒト血漿由来であり、その製造プロセスにおけるウイルス不活化・除去技術によって安全性と品質が確保されています。具体的な製品としては、CSLベーリング社の「リアスタップ(RiaSTAP)」や「ヘモコンプレッタンP(Haemocomplettan P)」、オクタファルマ社の「フィブリガ(Fibryga)」などが国際的に広く知られています。これらの製剤は、製造過程で溶媒/界面活性剤処理(S/D処理)、加熱処理(パスツリゼーション)、ナノろ過などの複数のウイルス不活化・除去ステップを経ており、B型肝炎ウイルス、C型肝炎ウイルス、HIVなどの既知のウイルスに加え、未知のウイルスに対しても高い安全性が確保されています。また、製品によっては、より高純度化されたものや、安定性を高めるための添加物が異なる場合がありますが、基本的な作用機序は共通しており、いずれも乾燥製剤として提供され、使用時に溶解して静脈内投与されます。

本製剤の主な用途は、フィブリノゲン欠乏症に起因する出血の治療および予防です。具体的には、以下の状況で用いられます。第一に、先天性フィブリノゲン欠乏症、すなわち無フィブリノゲン血症、低フィブリノゲン血症、異常フィブリノゲン血症など、遺伝的な要因によるフィブリノゲンレベルの低下や機能異常がある患者さんの出血管理に不可欠です。第二に、後天性フィブリノゲン欠乏症の治療に広く用いられます。これには、外傷、大手術、産科出血(特に分娩後出血)など、大量出血に伴う凝固因子の消費や希釈によりフィブリノゲンが低下した場合が含まれます。また、重症感染症や悪性腫瘍などに伴い全身の血管内で微小血栓が形成され、凝固因子が消費されることでフィブリノゲンが低下する播種性血管内凝固症候群(DIC)や、肝臓でのフィブリノゲン産生能が低下している肝疾患患者さんの出血傾向に対しても使用されます。その他、特定の薬剤の影響や、心臓手術における人工心肺使用時など、様々な臨床状況でフィブリノゲン補充療法が必要とされます。投与は静脈内に行われ、患者さんのフィブリノゲンレベル、出血の程度、体重などに基づいて投与量が決定されます。

グローバルフィブリノゲン濃縮製剤の製造と使用には、高度な科学技術が関与しています。まず、血漿分画・精製技術は、献血由来のヒト血漿から、フィブリノゲンを効率的かつ高純度に分離・精製する上で不可欠です。コーン分画法を基盤としつつ、クロマトグラフィーなどの最新技術を組み合わせることで、より高純度で安定した製剤が製造されています。次に、製剤の安全性を確保するための最も重要な技術がウイルス不活化・除去技術です。溶媒/界面活性剤処理、加熱処理(パスツリゼーション)、ナノろ過など、複数の異なるメカニズムを持つ技術を組み合わせることで、広範囲のウイルスに対する安全性が飛躍的に向上しています。さらに、精製されたフィブリノゲン溶液を安定した粉末状に変換し、長期保存を可能にする凍結乾燥技術も重要です。これにより、常温での保管や輸送が可能となり、医療現場での利便性が高まります。また、患者のフィブリノゲンレベルを正確に測定するための診断技術(例:クラウス法に基づく凝固時間測定装置)が不可欠であり、トロンボエラストグラフィー(TEG)や回転式トロンボエラストメトリー(ROTEM)といったポイントオブケア凝固検査は、リアルタイムで凝固能を評価し、フィブリノゲン製剤の投与判断に役立てられています。将来的な技術として、遺伝子組換え技術を用いてフィブリノゲンを生産する組換え型フィブリノゲンの研究開発も進められています。

グローバルフィブリノゲン濃縮製剤の市場は、安定した需要と着実な成長を続けています。主な市場牽引要因としては、高齢化に伴う手術件数の増加、外傷や産科出血における止血管理の重要性の認識向上、そして先天性フィブリノゲン欠乏症患者への継続的な治療ニーズが挙げられます。主要な市場プレイヤーには、CSLベーリング、オクタファルマ、LFB、グリフォルスといった血漿分画製剤の大手企業が含まれます。これらの企業は、製品の安全性と有効性の向上、製造プロセスの最適化、そして新たな適応症の探索に注力しています。一方で、市場にはいくつかの課題も存在します。一つは、製剤の原料となるヒト血漿の安定的な供給確保です。献血活動の変動や、パンデミック(例:COVID-19)による献血減少は、供給に影響を与える可能性があります。また、高価な製剤であるため、各国の医療保険制度における償還状況も市場の成長に影響を与えます。新興国市場では、医療インフラの整備と経済発展に伴い、今後需要の拡大が見込まれますが、アクセスとコストが課題となっています。

グローバルフィブリノゲン濃縮製剤の将来は、さらなる安全性と有効性の向上、そして新たな治療選択肢の登場によって形作られるでしょう。まず、安全性と品質のさらなる向上が継続的に追求されます。ウイルス不活化・除去技術は引き続き進化し、より広範囲の病原体に対する安全性が確保されるとともに、アレルギー反応などの副作用リスクの低減も図られるでしょう。次に、適応症の拡大と個別化医療への移行が進むと予想されます。現在の適応症に加え、新たな臨床的エビデンスに基づき、より広範な出血性疾患や凝固異常への適用が検討される可能性があります。また、患者個々の病態や凝固能に応じた最適な投与戦略を確立する個別化医療が、治療効果の最大化と副作用の最小化に貢献すると考えられます。さらに、血漿由来製剤の供給制約や潜在的リスクを克服するため、組換え型フィブリノゲンの実用化は重要な研究テーマであり、これが実現すれば、フィブリノゲン補充療法のパラダイムを大きく変える可能性があります。診断技術との連携強化も進み、迅速かつ正確なポイントオブケア凝固検査の普及により、フィブリノゲン製剤の必要性をリアルタイムで判断し、より適切なタイミングで介入できるようになるでしょう。特に医療資源が限られた地域において、製剤へのアクセスを改善し、より多くの患者さんが恩恵を受けられるよう、グローバルなアクセス改善も期待されます。これらの進展により、グローバルフィブリノゲン濃縮製剤は、今後も重篤な出血性疾患の治療において不可欠な役割を担い続けると考えられます。