現場組立型冷却塔 市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

現場建設型冷却塔市場レポートは、タイプ(湿式、乾式、ハイブリッド)、方式(自然通風式、誘引通風式、強制通風式)、最終用途(発電、石油化学、石油・ガス、鉄鋼・冶金、製紙工場、その他の最終用途)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フィールド設置型冷却塔市場の概要:成長トレンドと予測(2025年~2030年)

市場規模と成長予測

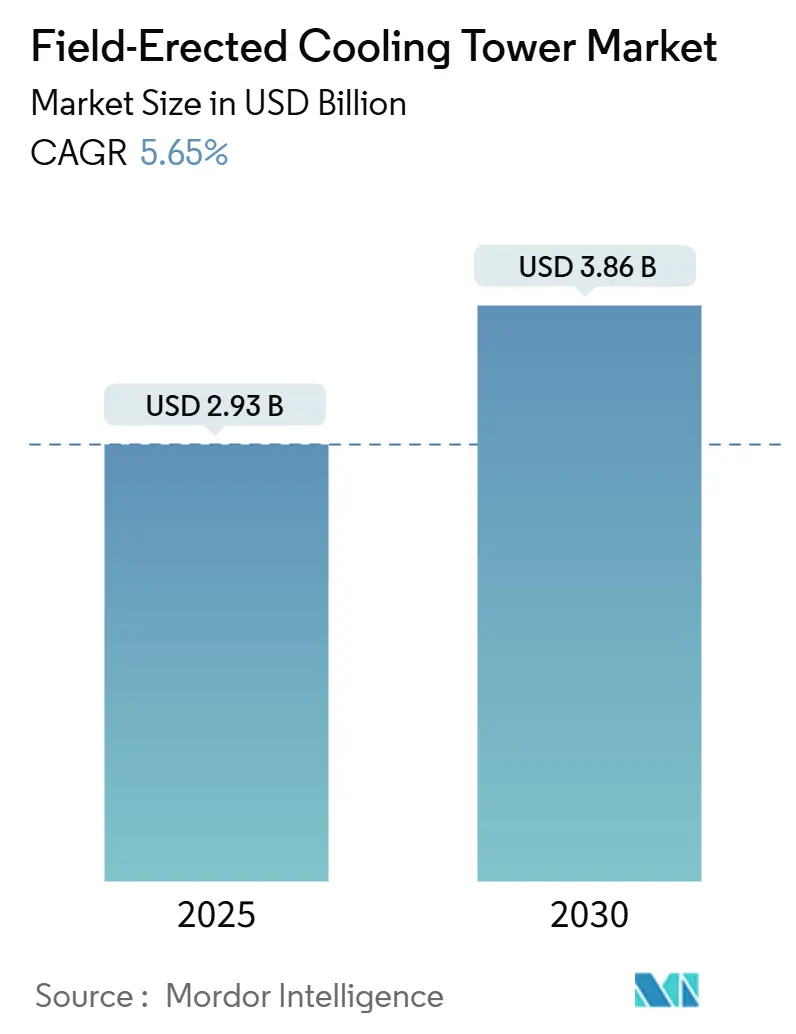

フィールド設置型冷却塔市場は、2025年には29.3億米ドルと推定され、2030年には38.6億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.65%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度とされています。

市場の主要な推進要因とトレンド

この市場の成長を牽引する主な要因は、火力発電への投資の増加、厳格化する環境規制、そしてモジュール式の繊維強化プラスチック(FRP)構造への移行です。新興経済国における電力需要の増加、急速な工業化、およびより厳しいプルーム(白煙)抑制要件が、熱除去性能を損なわずに水を節約できるハイブリッドおよび乾式技術への需要を高めています。同時に、北米とヨーロッパでは老朽化した設備の改修サイクルが繰り返されており、高度な改修能力を持つサプライヤーにとって安定したアフターマーケット収益源となっています。グローバルメーカーは、納期短縮と原材料価格変動への対応のため、現地生産を追求しており、予測保全や運用コスト削減を約束するデジタルサービスポートフォリオも拡充しています。

主要な市場動向の要約

* タイプ別: 2024年の収益の66.8%を湿式冷却塔が占めましたが、ハイブリッド冷却塔は2025年から2030年にかけて6.8%の最速成長率を記録すると予測されています。

* 設計別: 誘引通風式システムが2024年の市場規模の62.3%を占め、2025年から2030年にかけて5.9%のCAGRで成長すると予測されています。

* エンドユーザー別: 発電部門が2024年の市場シェアの48.2%を占め、2030年まで6.0%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域が2024年に収益の42.5%を占め、予測期間中に7.1%の最高のCAGRを記録する見込みです。

* 競争環境: SPX Technologies、Babcock & Wilcox、EVAPCOの3社が2024年の世界収益の約中程度の二桁シェアを占めており、サプライヤー基盤は中程度に統合されています。

市場の推進要因の詳細

1. 新興経済国における火力発電容量の拡大: インド、中国、東南アジアでの電力需要の急増が、高容量のフィールド設置型冷却塔を必要とする大規模な蒸気サイクル投資を推進しています。これらのメガプロジェクトは、冷却塔の寸法、材料の耐久性、節水能力に関する新たな基準を設定しており、地域における機器ベンダーとEPC(エンジニアリング・調達・建設)請負業者との連携を強化しています。

2. 老朽化したプラント冷却設備の義務的な改修: 北米と欧州連合では、1995年以前に稼働を開始した化石燃料および原子力発電ユニットの多くが、コンデンサーの真空損失、ファンの非効率性、構造腐食の問題を抱えています。これにより、ユーティリティ企業は、フィルメディアの交換、ギアボックスのアップグレード、高効率ファンの設置に多額の設備投資予算を割り当てています。改修プログラムは、10年以上のサービス契約につながることが多く、新規建設プロジェクトの周期的な変動を緩和する収益源となっています。

3. ハイブリッド冷却塔を支持するプルーム抑制規制の強化: 工業用地周辺の都市化により、かつては無害だった水蒸気プルームが、住民からの苦情や航空上の懸念の原因となっています。ハイブリッド冷却塔は、湿式と乾式の熱除去表面を組み合わせることで、寒冷で湿度の高い条件下で目に見えるプルームを抑制しつつ、年間を通じて蒸発効率を維持できます。ドイツ、日本、米国の一部地域では、プルームの視認性制限が厳しく、ハイブリッドシステムの採用が加速しています。

4. 低水消費の乾式冷却塔を求める地熱・廃棄物発電プロジェクト: 高エンタルピー地熱発電所や次世代廃棄物発電(WtE)プラントの開発者は、冷却水が不足しているか、排水規制が厳しい地域で事業を展開しています。これらのプロジェクトでは、湿式システムと比較して最大95%の取水量を削減できる乾式または乾式補助設計が採用されています。欧州と北米における積極的な導入インセンティブや、グリーンボンド報告フレームワークにおける純水使用量の指標の導入により、乾式冷却塔はこれらのニッチで急速に成長する市場の信頼できる標準となっています。

5. データセンターにおける地域規模の熱再利用冷却需要: ハイパースケールデータセンターは、地域熱再利用スキームを検討しており、これには2段階の熱交換器ループ、冗長性、超低騒音レベルを備えたカスタマイズされた冷却塔構成が必要となる場合があります。

6. モジュール式FRPコンポーネントによる現場労働コストの削減: モジュール式のFRPコンポーネントの採用は、現場での設置作業を簡素化し、労働コストの削減に貢献しています。

市場の抑制要因の詳細

1. 乾燥地域における高額な水使用料: アリゾナ州、ネバダ州、中東の一部地域では、特定の閾値を超える蒸発損失に対して従量制の追加料金が導入されています。これにより、発電マージンが侵食され、熱プロジェクトの経済性が損なわれる可能性があります。乾式冷却はコンプライアンスの道を開きますが、熱伝達係数が低いため、タービン背圧が高くなり、純出力が低下します。

2. 原材料価格の変動(鉄鋼、FRP樹脂): 2021年から2024年の間に熱延鋼板の平均価格が2倍になり、エポキシ樹脂のコストも原油や石油化学製品の供給途絶と連動して変動しました。フィールド設置型冷却塔は大量の鉄鋼とFRPを必要とするため、中小メーカーは複数年にわたる建設サイクル中にリスクをヘッジするのに苦労しています。この価格変動は、新規参入を妨げ、競争の激化を抑制する可能性があります。

3. 沿岸プラントにおけるFRPシャフトの銅堆積による亀裂: 沿岸地域のプラントでは、FRPシャフトに銅が堆積することによる亀裂が発生するリスクがあります。

4. 厳格な音響規制による高コストなファン改修: 都市部や住宅地に近い場所では、より厳格な音響規制が導入されており、高コストなファン改修が必要となる場合があります。

セグメント分析

* タイプ別: 湿式システムは、水が容易に入手できる場所での比類ない熱力学的効率により、2024年の世界収益の66.8%を占めました。一方、ハイブリッドサブセグメントは、都市部のプルーム高さ制限や企業の水管理目標(ESG報告に関連)の恩恵を受け、6.8%のCAGRで拡大しています。乾式冷却塔は、乾燥地域や干ばつ地域にとって不可欠なソリューションですが、高い設備投資が採用を制限しています。

* 設計別: 誘引通風式構成は、強力な気流と構造的適応性のバランスが取れているため、2024年の収益の62.3%を占め、2030年まで優位性を維持すると考えられます。自然通風式冷却塔は、1GWを超えるベースロード原子力発電設備で好まれますが、大規模な土木工事が必要です。強制通風式設計は、全体的な高さが低いことが必須となるスペースが限られた産業施設で関連性があります。

* エンドユーザー別: 発電事業者は、コンデンサー背圧とプラント熱効率性能との不可欠な関係から、2024年の世界収益の48.2%を占めました。製油所や石油化学コンプレックスは2番目に大きな顧客層であり、鉄鋼工場や製紙工場も堅牢な熱除去インフラに依存しています。データセンター事業者は、ハイパースケール施設における地域熱再利用スキームの評価により、急速に台頭しているニッチ市場です。

地域分析

* アジア太平洋地域: 2024年の世界収益の42.5%を維持し、積極的な火力発電の追加、工業拡大、送電インフラへの国家投資に牽引され、2030年までに7.1%のCAGRで成長すると予測されています。中国やインドでの大規模な設備増強、インドネシアやベトナムでの石油化学クラスターの急速な拡大が、高度な冷却技術への地域的な需要を増幅させています。

* 北米: 価値で2番目に大きく、老朽化した石炭火力および原子力発電所のフリートと、厳格化する環境性能基準に支えられています。この地域の市場は、新規容量よりも改修、ハイブリッド変換、寿命延長プロジェクトを通じて主に成長しています。データセンタークラスターからの需要も高まっています。

* ヨーロッパ: 脱炭素化、騒音抑制、水管理を中心とした技術主導型のプロファイルを持っています。ほとんどのEU加盟国は厳格な汚染視認性閾値を施行しており、ハイブリッド冷却塔の採用を加速させています。

* ラテンアメリカおよび中東・アフリカ: 小規模ながら重要な成長地域です。ブラジルとサウジアラビアはガス発見に関連する複合サイクルプラントを進めており、南アフリカは淡水不足を緩和するために乾式冷却の改修を検討しています。

競争環境

フィールド設置型冷却塔市場は中程度に統合されており、SPX Technologies、Babcock & Wilcox、Hamon、Evapco、Baltimore Aircoil Company (BAC) などが主要なプレーヤーです。これらの企業は、製品の革新、地理的拡大、戦略的パートナーシップを通じて市場シェアを拡大しようとしています。特に、エネルギー効率の向上、水消費量の削減、環境規制への準拠を目的とした技術開発に注力しています。また、M&A活動も市場統合をさらに進める要因となっています。

フィールド設置型冷却塔市場に関する本レポートは、市場の現状、成長予測、主要な推進要因と阻害要因、セグメント別の詳細な分析、競争環境、および将来の展望を包括的に提供しています。

市場規模と成長予測:

フィールド設置型冷却塔市場は、2025年には29.3億米ドルの規模に達し、2030年までには38.6億米ドルに成長すると予測されており、堅調な市場拡大が見込まれています。

市場の推進要因:

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. 新興経済国における火力発電容量の拡大: 特にアジア太平洋地域を中心に、電力需要の増加に伴う火力発電所の建設が市場を活性化させています。

2. 老朽化したプラント冷却設備の強制的な改修: 既存の産業施設や発電所において、設備の老朽化に伴う冷却塔の更新・改修が義務付けられています。

3. ハイブリッドタワーを優遇する厳格なプルーム抑制規制: 環境規制の強化により、水蒸気プルームの排出を抑制できるハイブリッド冷却塔の需要が高まっています。これにより、湿式冷却の熱効率を維持しつつ、規制要件を満たすことが可能となります。

4. 低水使用の乾式タワーを求める地熱・廃棄物発電プロジェクト: 水資源が限られた地域や、水使用量を削減したい地熱発電および廃棄物発電プロジェクトにおいて、乾式冷却塔の採用が進んでいます。

5. 地域規模のデータセンターにおける熱再利用冷却需要: データセンターの増加に伴い、排熱を再利用する効率的な冷却システムへの関心が高まっています。

6. モジュール式FRP(繊維強化プラスチック)部品による現場労働コストの削減: 現場での組み立てが容易なモジュール式FRP部品の導入により、建設期間の短縮と人件費の削減が実現されています。

市場の阻害要因:

一方で、市場の成長を妨げる可能性のある要因も存在します。

1. 乾燥地域における高額な水使用ペナルティ: 水資源が不足している地域では、冷却塔の水使用に対する罰金や規制が厳しく、運用コストが増加する可能性があります。

2. 原材料価格の変動(鉄鋼、FRP樹脂など): 主要な原材料である鉄鋼やFRP樹脂の価格変動は、製造コストに影響を与え、特に小規模企業の利益率を圧迫する要因となります。

3. 沿岸プラントにおけるFRPシャフトのCU堆積による亀裂: 海岸近くのプラントでは、FRP製シャフトに銅(CU)が堆積し、亀裂が発生するリスクが指摘されています。

4. 厳格な音響規制による高価なファン改修の必要性: 騒音に関する規制が厳しくなることで、既存の冷却塔に対して低騒音ファンへの改修が必要となり、追加コストが発生する場合があります。

セグメント別分析:

* エンドユーザー別: 発電部門が需要を牽引しており、2024年の収益の48.2%を占め、2030年まで年平均成長率(CAGR)6.0%で成長すると予測されています。その他、石油化学、石油・ガス、鉄鋼・冶金、製紙工場などが主要なエンドユーザーです。

* タイプ別: 湿式、乾式、ハイブリッドの3種類があり、特にハイブリッド冷却塔は、厳格なプルーム抑制規制に対応しつつ、湿式冷却の熱効率を維持できるため、人気が高まっています。

* 設計別: 自然通風式、誘引通風式、強制通風式の設計タイプがあります。

* 地域別: アジア太平洋地域が最も高い成長潜在力を持ち、2030年までCAGR 7.1%で成長すると予測されています。これは、同地域における火力発電の追加と産業容量の拡大が主な理由です。北米、ヨーロッパ、南米、中東・アフリカも重要な市場です。

技術動向と競争環境:

技術面では、モジュール式FRP構造、IoTを活用した性能監視システム、および低騒音ファン設計が、主要ベンダー間の差別化の鍵となっています。

競争環境においては、原材料価格の変動が小規模企業の利益を圧迫し、ヘッジ能力を持つ大手企業への市場統合を加速させる傾向が見られます。レポートでは、SPX Cooling Technologies, Inc.、Hamon & Cie International SA、Paharpur Cooling Towers Ltdなど、主要な20社以上の企業プロファイルが詳細に分析されています。

市場機会と将来展望:

本レポートは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しており、関係者にとって戦略的な意思決定に役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 新興経済国における火力発電容量の拡大

- 4.2.2 老朽化したプラント冷却設備の強制的な改修

- 4.2.3 ハイブリッドタワーを優遇するプルーム抑制規制の強化

- 4.2.4 低水消費型乾式冷却塔を求める地熱・廃棄物発電プロジェクト

- 4.2.5 地域規模のデータセンターにおける熱再利用冷却需要

- 4.2.6 現場での人件費を削減するモジュール式FRPコンポーネント

- 4.3 市場の阻害要因

- 4.3.1 乾燥地域における高額な水使用罰金

- 4.3.2 原材料価格の変動(鉄鋼、FRP樹脂)

- 4.3.3 沿岸プラントにおけるFRPシャフトのCU堆積による亀裂

- 4.3.4 厳格な音響規制による高価なファン改修

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品・サービスの脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 タイプ別

- 5.1.1 湿式

- 5.1.2 乾式

- 5.1.3 ハイブリッド

- 5.2 設計別

- 5.2.1 自然通風

- 5.2.2 誘引通風

- 5.2.3 強制通風

- 5.3 エンドユーザー別

- 5.3.1 発電

- 5.3.2 石油化学

- 5.3.3 石油・ガス

- 5.3.4 鉄鋼・冶金

- 5.3.5 製紙工場

- 5.3.6 その他のエンドユーザー

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 北欧諸国

- 5.4.2.6 ロシア

- 5.4.2.7 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、最近の動向を含む)

- 6.4.1 SPXクーリングテクノロジーズ株式会社

- 6.4.2 ハモン・エ・シー・インターナショナルSA

- 6.4.3 パハルプール・クーリングタワーズ株式会社

- 6.4.4 エネクシオ・マネジメントGmbH

- 6.4.5 バブコック&ウィルコックス・エンタープライズ株式会社

- 6.4.6 エバプコ株式会社

- 6.4.7 タワーテック・クーリングシステムズPvt Ltd

- 6.4.8 ワトコ・グループ株式会社(ワコン)

- 6.4.9 サイルコ株式会社

- 6.4.10 マーリー・フローコントロールPty Ltd

- 6.4.11 ボルチモア・エアコイル・カンパニー

- 6.4.12 ジョンソンコントロールズ(ヨーク・プロセスシステムズ)

- 6.4.13 デルタ・クーリングタワーズ株式会社

- 6.4.14 コンポジット・クーリングソリューションズLP

- 6.4.15 ヌーター・エリクセン(NEXTクーリング)

- 6.4.16 チャート・インダストリーズ / ハウデン

- 6.4.17 クーリングタワー・デポ株式会社

- 6.4.18 メサン・グループ

- 6.4.19 リャンチー・インダストリー株式会社

- 6.4.20 スター・クーリングタワーズPvt Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

現場組立型冷却塔は、工場で製造された部品を現地で組み立てて設置するタイプの冷却塔を指します。これは、工場でほぼ完成品として製造され、輸送可能なサイズで出荷される「パッケージ型冷却塔」とは対照的な概念です。主に、冷却能力が非常に大きい場合、設置場所の制約が厳しい場合、あるいは輸送経路に制限がある大規模な産業施設や地域冷暖房設備などで採用されます。その最大の特徴は、高い冷却能力と、設置場所の形状や条件に合わせて柔軟に設計・構築できる点にあります。主要な構成要素としては、冷却水を散布する充填材、空気を送るファンとモーター、散水装置、ケーシング、そして冷却水を受け止める水槽などが挙げられます。これらの部品を現地で組み立てることで、数千トンから数十万トンといった非常に大きな冷却能力を持つ設備を構築することが可能となります。

現場組立型冷却塔には、いくつかの分類方法があります。まず、通風方式による分類では、「自然通風型」と「機械通風型」に大別されます。自然通風型は、巨大な煙突状の構造物(ハイパーボリック型)を利用し、温められた空気の浮力(煙突効果)によって自然に空気を循環させる方式で、主に大規模な発電所などで採用されます。一方、機械通風型は、ファンを用いて強制的に空気を送り込む方式で、さらに水と空気の流れの方向によって「向流型」と「直交流型」に分けられます。向流型は、水が上から下に流れ、空気が下から上に流れるため、水と空気が常に逆方向に接触し、熱交換効率が高いのが特徴です。直交流型は、水が上から下に流れ、空気が水平方向に流れるため、メンテナンスが比較的容易であるという利点があります。また、冷却方式による分類では、冷却水が直接外気に触れる「開放型」と、冷却水がコイル内を循環し、散水と外気によってコイルが冷却される「密閉型」があります。密閉型は、冷却水が外気に触れないため、冷却水の汚染を防ぎ、水質管理が容易であるというメリットがあります。構造や材質では、耐久性や耐震性に優れる「鉄骨コンクリート製」が大規模施設で多く用いられるほか、軽量で耐食性に優れた「FRP(繊維強化プラスチック)製」も中規模施設で採用されています。

現場組立型冷却塔の用途は非常に多岐にわたります。最も代表的なのは、火力発電所、原子力発電所、地熱発電所といった大規模な発電施設です。これらの施設では、タービンを回した後の蒸気を冷却するために膨大な量の冷却水が必要となり、その熱を効率的に大気中に放出するために現場組立型冷却塔が不可欠です。また、石油化学プラント、製鉄所、化学工場などの産業プロセスにおいても、製造工程で発生する熱を冷却するために広く利用されています。大規模な空調設備、例えば地域冷暖房システム、データセンター、大規模商業施設、病院などでも、熱源機器(冷凍機や吸収式冷温水機など)の冷却に用いられます。食品工場や製薬工場など、衛生管理が特に求められる現場では、密閉型冷却塔が採用されることもあります。これらの施設で現場組立型冷却塔が選ばれる主な理由は、高い冷却能力が求められること、設置場所の形状や荷重、騒音、景観といった制約に対応できる柔軟性があること、そして長期間にわたる安定稼働と将来的な増設・改修の可能性を考慮しているためです。

関連技術としては、まず設計技術が挙げられます。熱交換効率を最大化するための充填材の形状や配置の最適化、散水ノズルの改良、そして流体解析(CFD: Computational Fluid Dynamics)を用いた空気と水の流れのシミュレーションによる性能向上などが進められています。また、耐震性や耐風圧性を考慮した構造設計、使用環境に応じた材料選定も重要な技術です。材料技術では、ケーシングや充填材、配管などに用いられるFRP、ステンレス、高分子材料などの耐食性・耐久性に優れた素材の開発が進んでいます。特に充填材は、熱交換効率を左右する重要な要素であり、PVC(ポリ塩化ビニル)やPP(ポリプロピレン)などの素材を用いた高性能なものが開発されています。運転・保守技術も進化しており、冷却水中のスケールやスライムの発生を抑制し、レジオネラ菌などの微生物の繁殖を防ぐための水質管理技術は不可欠です。さらに、ファン回転数や水温を自動で制御するシステム、IoTを活用した遠隔監視や故障診断、予知保全システムなども導入され、運転の効率化と安定化に貢献しています。省エネの観点からは、高効率ファンやモーター、インバーター制御による電力消費量の削減技術が注目されています。

市場背景を見ると、現場組立型冷却塔の需要は、産業の高度化と大規模化に伴い安定しています。特に、アジアを中心とした新興国でのインフラ整備や産業発展が、新たな需要を生み出しています。一方で、先進国では、老朽化した設備の更新需要や、より高効率で環境負荷の低い冷却塔への置き換えが進んでいます。近年では、地球温暖化対策やエネルギー効率向上への意識の高まりから、省エネ性能に優れた製品や、水資源の有効活用に貢献する節水型の冷却塔へのニーズが高まっています。しかし、現場組立型冷却塔の建設には、大規模な工事が必要となるため、建設コストや工期の長期化、そして熟練作業員の不足といった課題も存在します。また、レジオネラ菌対策をはじめとする衛生管理の徹底や、周辺環境への騒音、景観への配慮も、冷却塔メーカーにとって重要な課題となっています。

将来展望としては、環境性能のさらなる向上が最も重要なテーマとなるでしょう。省エネ性能の向上は引き続き追求され、AIを活用した最適な運転制御や、より高効率な部品の開発が進むと考えられます。水資源の有効活用も重要であり、蒸発量の低減技術や、排水の再利用システムを組み込んだ冷却塔の普及が期待されます。また、低騒音化、低振動化技術も、都市部での設置が増える中でさらに進化していくでしょう。デジタル化の進展も冷却塔業界に大きな影響を与えています。IoTやAIを活用した運転監視、故障診断、予知保全の高度化は、設備の安定稼働とメンテナンスコストの削減に貢献します。BIM/CIM(Building Information Modeling/Construction Information Modeling)との連携により、設計から施工、維持管理までの一連のプロセスが効率化されることも期待されます。さらに、乾湿併用型冷却塔(ハイブリッド型冷却塔)のような新技術の普及や、再生可能エネルギーとの連携、モジュール化による工期短縮と品質向上なども、今後の現場組立型冷却塔の進化を牽引する要素となるでしょう。これらの技術革新を通じて、現場組立型冷却塔は、持続可能な社会の実現に貢献する重要なインフラであり続けると考えられます。