フィールドプログラマブルゲートアレイ (FPGA) 市場規模・シェア分析:成長動向と予測 (2026 – 2031)

フィールドプログラマブルゲートアレイは、構成(ハイエンドFPGA、ミッドレンジ/ローエンドFPGA)、アーキテクチャ(SRAMベースFPGA、フラッシュベースFPGAなど)、テクノロジーノード(90nm以上、20-90nm、16nm以下)、エンドマーケット(データセンターおよびクラウドコンピューティング、通信および5Gインフラストラクチャ、車載など)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

FPGA(Field Programmable Gate Array)市場概要:成長トレンドと予測(2026年~2031年)

# 1. 市場概要と予測

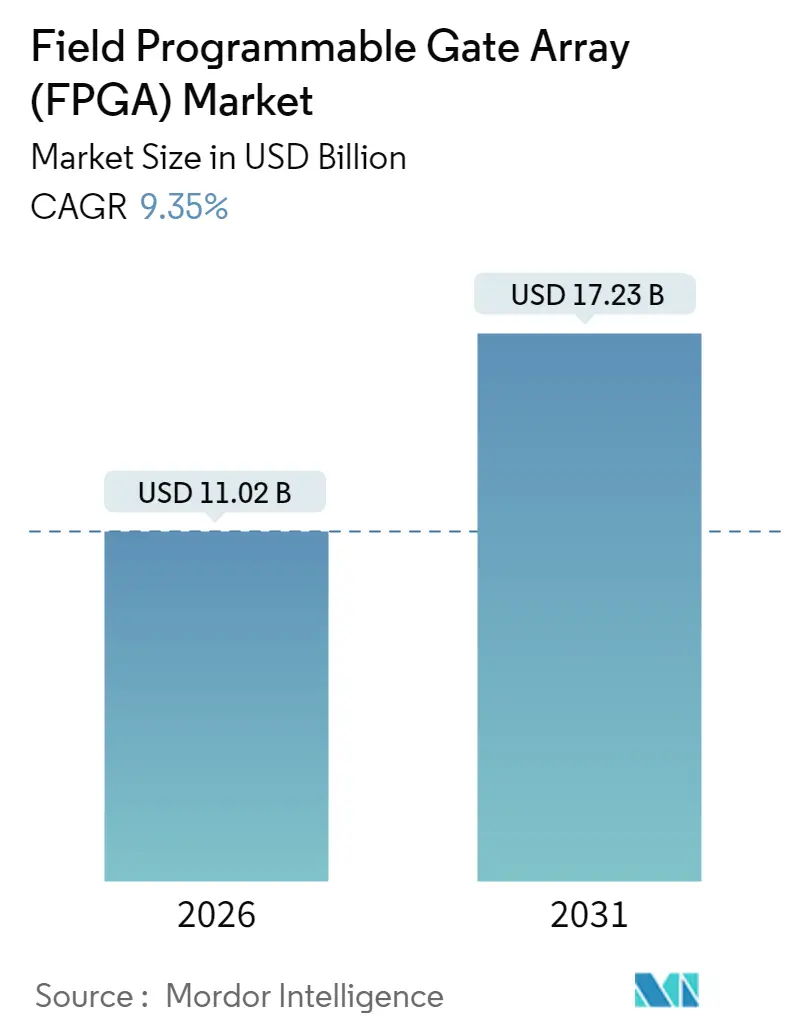

FPGA(Field Programmable Gate Array)市場は、2025年に100.8億米ドルと評価され、2026年には110.2億米ドル、2031年には172.3億米ドルに達すると予測されています。予測期間(2026年~2031年)における年平均成長率(CAGR)は9.35%が見込まれています。この成長は、ハイパースケールデータセンターにおけるエッジAI推論の急速な採用、5Gオープン無線アーキテクチャへの移行、および自動車・航空宇宙エレクトロニクスにおける展開後の再構成可能性の必要性によって明確な勢いを得ています。

ハイエンドデバイスが引き続き収益を牽引していますが、ミッドレンジおよびローエンド製品も、コストに敏感な産業、IoT、消費者システムへのFPGA技術の導入により急速に成長しています。地域別では、アジア太平洋地域が最大の製造拠点であり、最も急速に成長する需要の中心地として浮上しており、電気自動車のパワートレインや新宇宙コンステレーションの恩恵を受けています。

競争環境は、IntelがAlteraを分社化することに合意したことで変化し、サプライヤーのダイナミクスが再構築されました。また、輸出規制は中国における並行した国内開発を促進しています。300mmファウンドリの供給能力の逼迫や、≤16nmノードへの高コストな移行も、ベンダーに高マージンアプリケーションとTSMCやSamsungとの長期的なウェハー予約を優先させています。

市場集中度は高く、アジア太平洋地域が最も成長が速く、かつ最大の市場となっています。主要プレーヤーには、Advanced Micro Devices, Inc.、Lattice Semiconductor Corporation、QuickLogic Corporation、Intel Corporation、Achronix Semiconductor Corporationなどが挙げられます。

# 2. 主要なレポートのポイント

* 構成別: ハイエンドデバイスが2025年にFPGA市場シェアの65.80%を占め、ミッドレンジおよびローエンドデバイスは2031年までに10.85%のCAGRで成長すると予測されています。

* アーキテクチャ別: SRAMベースデバイスが2025年に54.85%の収益シェアを占め、フラッシュベース製品は静的電力予算の低さから最速の成長が見込まれています。

* テクノロジーノード別: 20-90nmセグメントが2025年にFPGA市場規模の48.75%を占め、≤16nmセグメントは2026年から2031年の間に14.20%のCAGRで進展すると予測されています。

* 地域別: アジア太平洋地域が2025年に39.10%の収益を占め、2031年までに16.20%のCAGRで拡大する見込みです。

* 最終市場別: データセンターおよびクラウドアプリケーションが2025年にFPGA市場規模の28.75%を占め、自動車ADASおよび電化は2031年までに12.90%のCAGRで拡大すると予測されています。

# 3. 市場のトレンドと洞察

3.1. 推進要因

FPGA市場の成長を牽引する主な要因は以下の通りです。

* ハイパースケールデータセンターにおけるエッジAI推論の需要(CAGRへの影響:+2.8%): レイテンシと電力予算がスループット要件を上回るようになり、ハイパースケールオペレーターはAI推論加速のためにFPGAを導入しています。AMDのVersal AI Edge Gen 2デバイスは、第1世代部品と比較して最大3倍高いTOPS/ワットを提供し、リアルタイムのビジョン分析を可能にしています。Achronixは、大規模言語モデルを実行する際にGPU代替品と比較して200%のコストと電力優位性を報告しており、メモリバウンドなワークロードにおけるFPGAの効率性を強調しています。オンパッケージHBMとハード化されたAIエンジンの統合により、クラウドエッジトポロジーにおけるFPGAの地位が強化されています。

* 5G ORAN(Open Radio Access Network)への移行による無線における再プログラム可能なロジックの必要性(CAGRへの影響:+2.1%): オープン無線アクセスネットワークの取り組みにより、キャリアはソフトウェアアップグレードで進化できるベンダーに依存しない無線ユニットを採用するようになりました。IntelのAgilexポートフォリオは、10nm SuperFin技術を使用して、新しい5Gリリースに適応できるソフトウェア定義無線を低総所有コストで提供しています。Lattice Semiconductorは、分散型ネットワーク向けのゼロトラストセキュリティとリアルタイム暗号化を提供するリファレンススタックでハードウェアを補完しています。AMDのZynq RFSoC DFEは、以前のデバイスと比較して性能/ワットを倍増させ、オペレーターがコンパクトで電力制約のある無線ヘッド内でマルチバンド運用をサポートできるようにしています。

* ASIC/SoCのシュリンクサイクル(≤7nm)における迅速なプロトタイピングの必要性(CAGRへの影響:+1.7%): 新しいプロセス導入期間が24ヶ月未満に短縮され、設計ミスによるペナルティが増加しています。3nmで1000万ドル以上かかるマスクを注文する前に、チップ開発チームは大規模なFPGAを使用してタイミング、電力、インターフェース動作を検証しています。AchronixはTSMC 7nmでSpeedster7tデバイスを出荷し、次世代SoCの現実的なエミュレーションに多テラビット帯域幅を提供しています。TSMCのA16ゲートオールアラウンドノードは、さらなる性能向上と低消費電力を約束していますが、検証の複雑さも増大させ、FPGAプラットフォームをテープアウト時のリスク低減ツールとして確立しています。

* 自動車における機能安全(ISO 26262)への準拠(CAGRへの影響:+1.4%): 高度運転支援システム(ADAS)と電気自動車(EV)のパワートレインは、ASIL Dの完全性目標を満たすリアルタイムで決定論的な制御を必要とします。AMDはTÜV SÜD認定の設計フローとIPを提供し、ISO 26262およびIEC 61508の要件を満たしながら開発時間を短縮しています。MicrochipのLibero SoCスイートも、PolarFireおよびSmartFusion 2ファミリーで同様のTÜV Rheinland認定を取得しており、ティア1サプライヤーに安全性が重要なロジックのセカンドソースを提供しています。スバルは次世代EyeSightビジョンにVersal AI Edge Gen 2を採用し、ミッションクリティカルな知覚のための適応型コンピューティングに対するOEMの信頼を強化しています。

* 新宇宙コンステレーション向けの耐放射線設計(CAGRへの影響:+0.9%): 宇宙用途における耐放射線性設計の需要が高まっています。

* 中国EVパワートレインOEMによるモーター制御へのeFPGA採用(CAGRへの影響:+0.6%): 中国の電気自動車パワートレインOEMがモーター制御に組み込みFPGA(eFPGA)を採用する動きが見られます。

3.2. 阻害要因

FPGA市場の成長を抑制する主な要因は以下の通りです。

* 米国・EUによる中国への高性能FPGA輸出規制(CAGRへの影響:-1.8%): 2023年後半に米国商務省産業安全保障局(BIS)の新しい規則により、AIまたは軍事用途に適した高性能FPGAの中国への出荷に対する民間免除が撤廃されました。この変更により、AMD-XilinxとIntel-Alteraは多くの注文を停止またはライセンス審査する必要があり、短期的な出荷量が減少しました。中国のサプライヤーはギャップを埋めようとしていますが、設計ツール、IP、高度プロセスへのアクセスが課題となっています。

* 300mmファウンドリの生産能力割り当ての変動性(CAGRへの影響:-1.2%): 高度なFPGA製造はTSMCとSamsungに集中しており、これらのファウンドリの生産能力決定は、大量生産のスマートフォンAPやGPUアクセラレータを優先することがよくあります。AIチップ需要が急増すると、中量FPGA製品のウェハースロットが逼迫し、リードタイムが長期化しました。ベンダーは複数年の預金をしたり、二次供給源を探したりする必要があり、運転資本が増加しています。

* 専用ASICと比較した高い静的消費電力(CAGRへの影響:-0.7%): 専用ASICと比較して、FPGAは一般的に静的消費電力が高いという課題があります。

# 4. セグメント分析

4.1. 構成別:ハイエンドの優位性とコスト圧力

* ハイエンドデバイスは2025年にFPGA市場シェアの65.80%を占め、データセンター加速と5Gインフラにおける中心的な役割を反映しています。これらのプラットフォームは、しばしば100万以上のロジックセルを持ち、プレミアムな平均販売価格(ASP)を伴いますが、GPUでは得られない決定論的レイテンシを提供し、安全性が重要な航空宇宙およびフィンテックのワークロードでの魅力を維持しています。

* ミッドレンジおよびローエンドデバイスは2031年までに10.85%のCAGRで成長すると予測されています。Latticeのようなメーカーが、エッジコンピューティングの予算を満たすハード化されたAIエンジンを備えたコスト最適化された部品を出荷しています。設計ツールはより直感的になり、組み込みエンジニアがハードウェアの知識なしに構成可能なロジックを採用できるようになっています。AMDが30%低い消費電力と優れたI/O数を特徴とするSpartan UltraScale+を導入し、ミッドレンジ市場を上から攻めています。同時に、モジュールベンダーはピン配置やPCBレイアウトを抽象化する事前検証済みボードを提供し、設計サイクルを短縮しています。これらの変化により、ティア間の価格差は縮小すると予想されますが、新しいAIやネットワーキング標準が登場し、トップノードのシリコンのみが対応できる場合、ハイエンドデバイスが依然としてFPGA市場規模の大部分を占めるでしょう。

4.2. アーキテクチャ別:SRAMの優位性と電力効率による挑戦

* SRAMベースのソリューションは2025年に54.85%の収益を占め、無制限の再プログラムサイクルと豊富なソフトウェアエコシステムにより、11.45%のCAGR見通しを示しています。

* しかし、フラッシュベースのバリアントは、インスタントオン動作が不可欠なウェアラブルや自動車テレマティクスで注目を集めています。MicrochipのRT PolarFireはMIL-STD-883 Class Bを達成し、同等のSRAM部品より50%低い消費電力で、100kradの放射線に耐えることができます。

* アンチヒューズプラットフォームは、一度限りのプログラマビリティが改ざんリスクを排除する防衛航空電子機器でニッチな市場を維持しています。

ソフトウェアの移植性が歴史的な障壁を縮小しており、設計者はツールへの慣れではなく、電力とセキュリティに基づいて選択できるようになっています。SRAMデバイスがFPGA市場の収益をリードし続ける一方で、フラッシュおよびアンチヒューズ製品は、低電力および過酷な環境での展開でより大きなシェアを獲得すると予想されます。

4.3. テクノロジーノード別:先進ノードがイノベーションを推進

* 20-90nmクラスは2025年にFPGA市場シェアの48.75%を占め、歩留まりの成熟度とコストのバランスが取れています。

* しかし、≤16nmカテゴリは14.20%のCAGRで成長する見込みです。AI推論、コヒーレント相互接続、112G SerDesは、先進ノードのみが提供できるロジック密度を要求しています。AMDは、コスト効率と最新のトランシーバーを組み合わせるため、一部のSpartanおよびVersalラインを16nmに移行しました。TSMCのA16ゲートオールアラウンドロードマップは、PCIe 6.0およびCXL 3.1対応製品のためにベンダーが活用する予定の、さらなる性能/ワットの向上を約束しています。

* ≥90nmでは、レガシー産業制御や軍事改修において、生の速度よりも安定したサプライチェーンが重視されるため、このノードは縮小しつつも存続しています。10nm以下への移行はマスクとEDAコストを増加させ、最大のサプライヤーのみが負担できるため、競争の敷居が上がります。このダイナミクスにより、FPGA市場は高価なウェハーを確保し、再ターゲット可能なソフトウェアスタックを開発できる規模を持つプレーヤーに集約される可能性があります。

4.4. 最終市場別:自動車の電化が採用を加速

* データセンターおよびクラウドオペレーターは、AI推論とネットワーク仮想化のための再構成可能なアクセラレータを活用することで、2025年にFPGA市場規模の28.75%を占めました。

* 自動車アプリケーション(ADASビジョン、インバーター制御など)は、OEMが急速に進化する安全およびモーター制御アルゴリズムに対応するために構成可能なロジックを組み込むため、2031年までに12.90%のCAGRで成長すると予測されています。Achronixの組み込みFPGA IPは、自動車メーカーがカスタムSoCに後期の機能を追加する柔軟性を提供し、これは長期的な製品寿命と開発サイクルにとって非常に重要です。自動車業界は、安全性と性能に関する規制が厳しく、技術の進化も速いため、FPGAの柔軟性は特に価値があります。これにより、OEMは市場投入までの時間を短縮し、ソフトウェア定義の車両の進化に対応できるようになります。

* 産業用アプリケーション(ロボティクス、ファクトリーオートメーションなど)は、リアルタイム処理と適応性が必要なため、FPGAの重要な市場セグメントであり続けています。

* 航空宇宙および防衛分野では、高信頼性、長期サポート、および特定の要件への適応性からFPGAが利用されています。

4.5. 地域別:アジア太平洋地域が成長を牽引

* アジア太平洋地域は、製造業のハブであり、データセンターの急速な拡大、自動車産業の成長、および政府による技術投資により、FPGA市場で最も高い成長率を示すと予測されています。特に中国は、国内の半導体産業を強化する取り組みにより、FPGAの需要を大きく押し上げています。

* 北米は、データセンター、航空宇宙、防衛分野での強力な存在感により、引き続きFPGA市場の主要なシェアを占めます。

* 欧州は、自動車および産業用アプリケーションにおけるFPGAの採用が増加しており、安定した成長が見込まれます。

5. 競争環境:主要プレーヤーと戦略

FPGA市場は、Xilinx(現在はAMDの一部)、Intel(Alteraを買収)、Lattice Semiconductor、Microchip Technology(Microsemiを買収)などの少数の主要プレーヤーによって支配されています。これらの企業は、製品ポートフォリオの拡大、技術革新、戦略的パートナーシップ、およびM&Aを通じて競争優位性を維持しようとしています。

* AMD-Xilinxは、高性能FPGAと適応型SoCのリーダーであり、データセンター、自動車、航空宇宙、防衛市場に焦点を当てています。彼らは、Versal ACAP(Adaptive Compute Acceleration Platform)のような革新的な製品で、AI/MLワークロードとエッジコンピューティングの需要に対応しています。

* Intel-Alteraは、StratixおよびArriaシリーズのFPGAで、データセンター、通信、産業用アプリケーションにサービスを提供しています。彼らは、FPGAとCPUの統合を通じて、より包括的なソリューションを提供することを目指しています。

* Lattice Semiconductorは、低電力、小型フォームファクタのFPGAに特化しており、エッジAI、組み込みビジョン、セキュリティなどの成長分野で存在感を高めています。

* Microchip Technologyは、PolarFire FPGAおよびSoC FPGAを通じて、航空宇宙、防衛、産業用アプリケーションに焦点を当てています。彼らは、セキュリティと信頼性の高いソリューションを提供することで差別化を図っています。

* Achronix Semiconductorは、高性能FPGAとeFPGA IPのニッチプレーヤーであり、データセンター、自動車、5G通信市場で存在感を増しています。彼らのeFPGA IPは、カスタムSoCにFPGA機能を組み込む柔軟性を提供し、特に自動車メーカーにとって魅力的です。

これらの企業は、ソフトウェアツール、開発キット、IPコアのエコシステムを構築し、顧客がFPGAをより簡単に設計・展開できるようにしています。また、AI/ML、5G、IoTなどの新しい技術トレンドに対応するために、研究開発への投資を継続しています。

6. 課題と機会

FPGA市場は成長を続けていますが、いくつかの課題に直面しています。

* 設計の複雑さ:FPGAの設計は、ASICと比較して柔軟性があるものの、依然として高度な専門知識と複雑なツールフローを必要とします。

* コスト:高性能FPGAは、特に少量生産の場合、ASICやGPUと比較してコストが高くなることがあります。

* 電力消費:一部の高性能FPGAは、特定のアプリケーションで電力消費が課題となることがあります。

しかし、これらの課題にもかかわらず、FPGA市場には大きな機会があります。

* AI/MLの加速:AI推論とトレーニングのワークロードは、FPGAの並列処理能力と再構成可能性を最大限に活用できるため、FPGAの需要を大きく押し上げています。

* 5G通信:5Gインフラストラクチャの展開は、基地局、エッジデバイス、およびデータセンターにおけるFPGAの需要を促進しています。

* ソフトウェア定義の車両:自動車の電化と自動運転の進化は、FPGAがリアルタイム処理、センサーフュージョン、および適応型制御システムに不可欠な役割を果たす機会を提供します。

* エッジコンピューティング:エッジデバイスでのリアルタイム処理と低遅延の要件は、低電力FPGAの採用を促進しています。

* 組み込みFPGA IP:カスタムSoCにFPGA機能を組み込むことで、製品の柔軟性と将来性を高めることができ、特に長期的な製品ライフサイクルを持つ市場で魅力的です。

7. 結論

FPGA市場は、データセンター、自動車、通信、産業用アプリケーションにおける再構成可能なコンピューティングと適応型ハードウェアの需要の高まりにより、今後数年間で堅調な成長を遂げると予測されています。主要プレーヤーは、技術革新、製品ポートフォリオの拡大、および戦略的パートナーシップを通じて、この成長する市場での地位を強化しようとしています。設計の複雑さやコストなどの課題は残るものの、AI/ML、5G、エッジコンピューティングなどの新しい技術トレンドは、FPGAに新たな機会をもたらし、その重要性をさらに高めるでしょう。特に、自動車の電化とソフトウェア定義の車両への移行は、FPGAの採用を加速させる主要なドライバーの一つとなるでしょう。

このレポートは、フィールドプログラマブルゲートアレイ(FPGA)市場に関する包括的な分析を提供しています。FPGAは、製造後に電気的に再プログラム可能で、あらゆる種類のデジタル回路やシステムとして機能するよう設計された、構成可能なロジックブロック(CLB)とプログラム可能な相互接続からなる半導体デバイスです。本レポートは、FPGA市場の現状と将来の動向を深く理解するための重要な情報源であり、市場の概要、推進要因、阻害要因、詳細なセグメンテーション、競争環境、そして将来の展望について深く掘り下げています。

FPGA市場は、2026年には110.2億米ドルの価値があり、2031年までに172.3億米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の主要な推進要因としては、以下の点が挙げられます。

* ハイパースケールデータセンターにおけるエッジAI推論の需要増加:FPGAはGPUと比較してワットあたりの性能が高く、決定論的なレイテンシを提供するため、ハイパースケールオペレーターの総所有コスト(TCO)を改善し、効率的なAI処理を実現します。

* 5G ORANへの移行に伴う無線機における再プログラム可能なロジックの必要性。

* ASIC/SoCのシュリンクサイクル(7nm以下)における迅速なプロトタイピングのニーズ。

* 車載分野における機能安全規格(ISO 26262)への準拠。

* 新宇宙コンステレーション向けの耐放射線設計。

* 中国のEVパワートレインOEMによるモーター制御へのeFPGA採用。

一方で、市場の成長を阻害する要因も存在します。

* 米国・EUによる中国への高性能FPGA輸出規制:これにより短期的な出荷が減少する可能性があり、中国企業は国内代替品の開発を加速させるでしょう。これは市場のサプライチェーンに大きな影響を与える可能性があります。

* 300mmファウンドリの生産能力割り当ての変動性。

* 専用ASICと比較して高い静的消費電力。

市場は、構成(ハイエンドFPGA、ミッドレンジ/ローエンドFPGA)、アーキテクチャ(SRAMベース、フラッシュベース、アンチヒューズFPGA)、テクノロジーノード(90nm以上、20-90nm、16nm以下)、エンドマーケット(データセンター・クラウドコンピューティング、通信・5Gインフラ、自動車、産業オートメーション・ロボティクス、航空宇宙・防衛、家電・ウェアラブル、テスト・測定・医療機器)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって詳細にセグメント化されています。

特に、アジア太平洋地域は、電気自動車のパワートレインや新宇宙衛星の需要により、2031年まで年間平均成長率(CAGR)16.20%で最も急速に成長すると予測されています。構成別では、ミッドレンジおよびローエンドデバイスが産業用およびIoTアプリケーション向けにコスト最適化されたプラットフォームとして、CAGR 10.85%で最も速い成長を遂げると見込まれています。また、16nm以下のプロセスノードは、AI推論や5Gベースバンド処理に不可欠な高ロジック密度とPCIe 6.0のような高度なインターフェースを実現するため、その重要性が強調されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびAdvanced Micro Devices Inc. (Xilinx)、Intel Corporation、Lattice Semiconductor Corp.、Microchip Technology Inc. (Microsemi)など主要企業のプロファイルが提供されています。これらの企業は、グローバルおよび市場概要、主要セグメント、財務状況、戦略、ランキング/シェア、製品、最近の動向といった観点から詳細に分析されており、市場の競争構造を明確にしています。

本レポートは、市場の機会と将来の展望についても評価しており、未開拓の分野や満たされていないニーズの特定を通じて、今後の市場発展の方向性を示唆しています。FPGA技術の進化と多様なアプリケーション分野での採用拡大が、今後の市場成長を牽引する主要な要素となるでしょう。

![]()

1. 序論

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ハイパースケールデータセンターにおけるエッジAI推論の需要

- 4.2.2 無線機における再プログラム可能なロジックを必要とする5G ORANへの移行

- 4.2.3 ASIC/SoCのシュリンクサイクル(7nm以下)における迅速なプロトタイピングの必要性

- 4.2.4 自動車における機能安全コンプライアンス(ISO 26262)

- 4.2.5 新宇宙コンステレーション向けの耐放射線設計

- 4.2.6 中国のEVパワートレインOEMによるモーター制御向けeFPGAの採用

-

4.3 市場の阻害要因

- 4.3.1 米国・EUによる中国への高性能FPGA輸出規制

- 4.3.2 300mmファウンドリの生産能力割り当ての変動

- 4.3.3 専用ASICと比較して高い静的消費電力

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 サプライヤーの交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済動向がFPGA産業に与える影響

5. 市場規模と成長予測(金額)

-

5.1 構成別

- 5.1.1 ハイエンドFPGA

- 5.1.2 ミッドレンジ/ローエンドFPGA

-

5.2 アーキテクチャ別

- 5.2.1 SRAMベースFPGA

- 5.2.2 フラッシュベースFPGA

- 5.2.3 アンチヒューズFPGA

-

5.3 テクノロジーノード別

- 5.3.1 ≥90 nm

- 5.3.2 20-90 nm

- 5.3.3 ≤16 nm

-

5.4 エンドマーケット別

- 5.4.1 データセンターおよびクラウドコンピューティング

- 5.4.2 電気通信および5Gインフラストラクチャ

- 5.4.3 自動車 (ADAS、電動化)

- 5.4.4 産業オートメーションおよびロボティクス

- 5.4.5 航空宇宙および防衛 (アビオニクス、SATCOM)

- 5.4.6 家庭用電化製品およびウェアラブル

- 5.4.7 テスト、測定、医療機器

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国 (スウェーデン、ノルウェー、フィンランド、デンマーク)

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 台湾

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 インド

- 5.5.3.6 ASEAN

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 メキシコ

- 5.5.4.2 ブラジル

- 5.5.4.3 アルゼンチン

- 5.5.4.4 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルおよび市場概要、主要セグメント、財務、戦略、ランキング/シェア、製品、最近の動向を含む)

- 6.4.1 Advanced Micro Devices Inc. (Xilinx)

- 6.4.2 Intel Corporation

- 6.4.3 Lattice Semiconductor Corp.

- 6.4.4 Microchip Technology Inc. (Microsemi)

- 6.4.5 Achronix Semiconductor Corp.

- 6.4.6 QuickLogic Corporation

- 6.4.7 Efinix Inc.

- 6.4.8 GOWIN Semiconductor Corp.

- 6.4.9 Flex Logix Technologies Inc.

- 6.4.10 NanoXplore SAS

- 6.4.11 Anlogic Infotech Co. Ltd.

- 6.4.12 Pango Microsystems Inc.

- 6.4.13 Shenzhen S2C Ltd.

- 6.4.14 BittWare (Molex Company)

- 6.4.15 Digilent Inc.

- 6.4.16 AlphaData Parallel Systems Ltd.

- 6.4.17 Colfax International

- 6.4.18 Reflex Ces SAS

- 6.4.19 Aldec Inc.

- 6.4.20 Beijing Tsinghua Tongfang Co. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

フィールドプログラマブルゲートアレイ(FPGA)は、製造後にユーザーが内部回路構成をプログラムできる半導体デバイスです。特定用途向け集積回路(ASIC)が一度設計・製造されると機能が固定されるのに対し、FPGAはユーザーの要件に応じて何度でも論理回路を再構成できるという大きな特徴を持っています。これにより、開発期間の短縮、開発コストの削減、そして市場投入後の機能変更やバグ修正の柔軟性が得られます。FPGAの基本的なアーキテクチャは、プログラマブルな論理ブロック(ルックアップテーブルやフリップフロップなど)、これらのブロック間を接続するプログラマブルな配線資源、そして外部とのインターフェースとなる入出力ブロックから構成されています。これらの要素をソフトウェアツールを用いて設定することで、ユーザーは任意のデジタル回路をFPGA上に実装することが可能となります。

FPGAはその内部構造やプログラミング方式によっていくつかの種類に分類されます。最も一般的なのはSRAMベースのFPGAで、揮発性メモリであるSRAMに構成情報を書き込むため、電源投入時に外部の不揮発性メモリからコンフィギュレーションデータをロードする必要があります。高性能・大容量のFPGAの多くがこのタイプです。次に、FlashベースのFPGAは、不揮発性メモリであるFlashメモリに構成情報を保持するため、電源投入後すぐに動作を開始できる「インスタントオン」の特性を持ち、組み込みシステムなどで重宝されます。また、一度だけプログラム可能なアンチヒューズベースのFPGAも存在しますが、これは主に高信頼性が求められる特殊な用途に限られます。近年では、プログラマブルロジックに加えて、ハードウェアのプロセッサコア(ARMコアなど)や高速トランシーバー、DSP(デジタル信号処理)ブロックなどを統合したSoC(System-on-Chip)FPGAが登場し、より複雑なシステムを単一チップで実現できるようになっています。主要なベンダーとしては、AMD(旧Xilinx)、Intel(旧Altera)、Lattice Semiconductor、Microchip Technology(旧Microsemi)などが挙げられます。

FPGAの柔軟性と高性能は、多岐にわたる分野で活用されています。最も伝統的な用途の一つは、ASICのプロトタイピングと検証です。ASICを実際に製造する前に、FPGA上でその機能をシミュレーションし、動作を確認することで、開発リスクを大幅に低減できます。また、デジタル信号処理(DSP)分野では、画像処理、音声処理、無線通信(5G基地局など)において、高い並列処理能力とリアルタイム性を活かしたアクセラレータとして利用されています。データセンターでは、AI/機械学習の推論処理、ビッグデータ分析、データベースアクセラレーションなど、特定のワークロードに対するハードウェアアクセラレーションとして導入が進んでいます。組み込みシステムにおいては、産業用制御機器、医療機器、車載システム(ADAS、自動運転)などで、リアルタイム処理、低レイテンシ、そして機能安全が求められる場面で重要な役割を果たしています。さらに、航空宇宙・防衛分野や、科学技術計算、金融取引システムなど、極めて高い信頼性と性能が要求される領域でもFPGAは不可欠な存在となっています。

FPGAの開発には、様々な関連技術が不可欠です。まず、ハードウェアの動作を記述するためのハードウェア記述言語(HDL)として、VHDLやVerilogが広く用いられます。これらのHDLで記述されたコードは、論理合成ツールによってFPGAのゲートレベルのネットリストに変換されます。次に、配置配線ツールがこのネットリストをFPGAの物理的なリソース(論理ブロック、配線)にマッピングし、最適な配置と配線を行います。設計の検証にはシミュレーションツールが使用され、設計が意図通りに動作するかを確認します。近年では、C/C++/OpenCLなどの高水準言語から直接ハードウェアを生成する高位合成(HLS)ツールが進化しており、ソフトウェア開発者でもFPGAを利用しやすくなっています。また、前述のSoC FPGAは、ハードウェアプロセッサとプログラマブルロジックを組み合わせることで、ソフトウェアとハードウェアの協調設計を可能にし、システム全体の性能と柔軟性を向上させます。クラウド環境でFPGAをサービスとして提供する「クラウドFPGA」も登場し、より手軽にFPGAの計算資源を利用できるようになっています。

FPGA市場は、近年急速な成長を遂げています。この背景には、AI/機械学習、ビッグデータ、IoTといった技術の進化に伴う、膨大なデータ処理とリアルタイム処理の需要の増大があります。従来のCPUやGPUだけでは対応しきれない特定のワークロードに対して、FPGAは高い並列処理能力と電力効率、そして何よりも「再構成可能」という柔軟性を提供します。ASICの開発は、設計期間が長く、初期投資が莫大であるため、市場の変化が速い現代においてはリスクが高いとされています。FPGAは、ASICに比べて開発期間を短縮し、市場投入までの時間を大幅に短縮できるため、多くの企業にとって魅力的な選択肢となっています。また、GPUがAIのトレーニングにおいて強力な一方で、推論や特定のアルゴリズムにおいてはFPGAが低レイテンシや高い電力効率で優位に立つ場面も多く、両者は補完的な関係にあります。主要ベンダーの統合(XilinxのAMDによる買収、AlteraのIntelによる買収)は、FPGA技術が半導体業界の主要プレイヤーにとって戦略的に重要であることを示しています。

FPGAの将来展望は非常に明るいと言えます。特に、AI/機械学習分野での活用は今後も拡大し続けるでしょう。データセンターにおける推論アクセラレーションはもちろんのこと、エッジデバイスでのリアルタイムAI処理、低消費電力AIなど、多様なニーズに対応するソリューションとして期待されています。自動運転やADAS(先進運転支援システム)といった車載分野では、高い信頼性、リアルタイム処理、そして機能安全が求められるため、FPGAの重要性はさらに増すでしょう。5G/6G通信インフラにおいても、柔軟なネットワーク機能の実現や、新しい通信プロトコルへの迅速な対応のためにFPGAが不可欠となります。また、CPUやGPUと連携するヘテロジニアスコンピューティング環境におけるアクセラレータとしての役割も強化されるでしょう。開発の容易性向上も重要な課題であり、高位合成ツールのさらなる進化や、より抽象度の高いプログラミングモデルの導入により、ソフトウェアエンジニアがFPGAをより手軽に利用できる環境が整備されていくと予想されます。さらに、チップレット技術や3D積層技術の導入により、FPGAの集積度と性能は飛躍的に向上し、より複雑で高性能なシステムを単一チップで実現できるようになるでしょう。セキュリティ機能の強化や、量子コンピューティングとの連携など、新たな応用分野への展開も期待されています。