フィールドサービス管理 (FSM) 市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

フィールドサービス管理市場は、展開タイプ(オンプレミス、クラウド)、組織規模(大企業、中小企業)、FSMソリューションおよびサービスタイプ(ソリューション、サービス)、エンドユーザー業種(施設管理(ハードFM、ソフトFM)、IT・通信など)、地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フィールドサービス管理(FSM)市場の概要:2030年までの動向、規模、成長分析

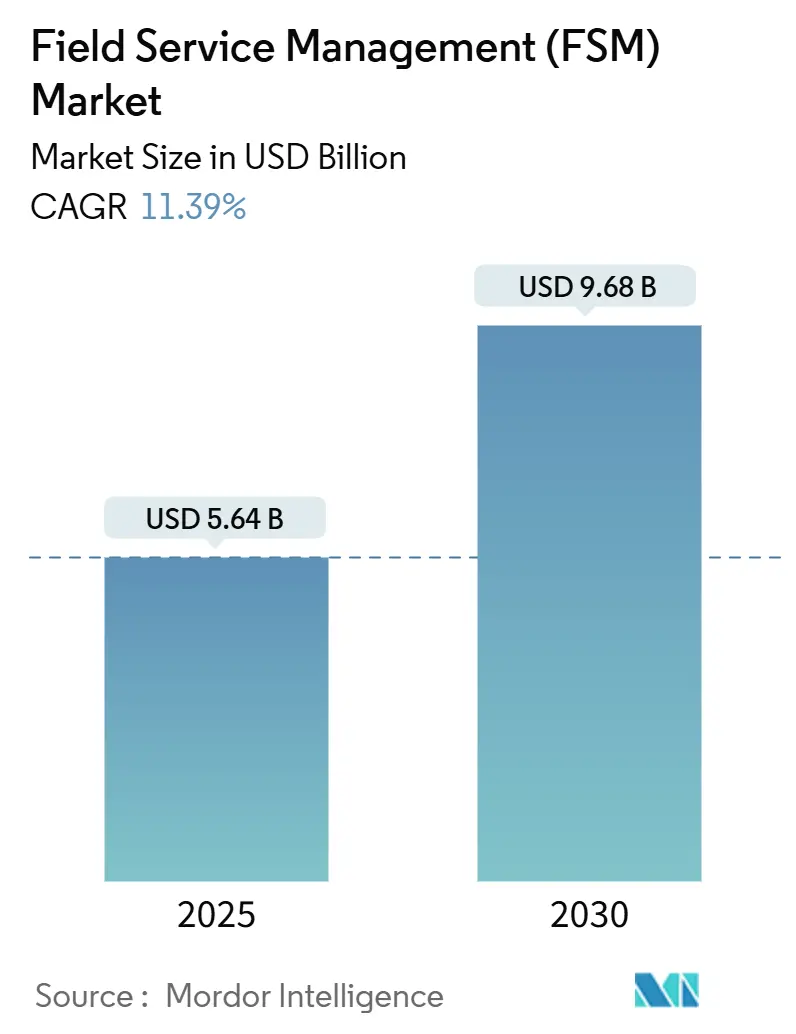

フィールドサービス管理(FSM)市場は、2025年には56.4億米ドルと評価され、2030年までに96.8億米ドルに拡大し、予測期間中(2025年~2030年)に年平均成長率(CAGR)11.39%を記録すると予測されています。この成長は、AIを活用したスケジューリング、IoT対応の予知保全、5Gを活用した接続性の急速な導入によって推進されており、これらがサービスサイクルタイムの短縮と初回修理完了率の向上に貢献しています。

組織は、柔軟性の確保、設備投資の削減、統合の容易さのためにワークロードをクラウドへ移行しており、高度な分析が技術者の派遣や在庫計画を再構築しています。ベンダーは、実装サービスや業界固有の拡張を加速するためにパートナーエコシステムを拡大し、ソフトウェアおよびサービスプロバイダー双方に新たな収益源を開拓しています。また、Equipment-as-a-Serviceのような継続的な収益モデルも市場を牽引しており、一度限りの製品販売を長期的なサービス契約に転換し、顧客との関係を強化しています。

# 主要な市場動向

展開タイプ別:

2024年にはオンプレミスソリューションがFSM市場シェアの57%を占めましたが、クラウド展開は2030年までにCAGR 14.2%で成長すると予測されています。オンプレミスは既存のインフラ投資と厳格なデータ管理ポリシーを反映していますが、新規プロジェクトのほとんどはクラウドプラットフォームが獲得しています。クラウドは、低い初期費用、迅速なプロビジョニング、自動更新、CRM、ERP、IoTスタックとの統合の容易さが魅力です。

組織規模別:

2024年には大企業がFSM市場収益の66%を占め、グローバルなサービス展開と複雑な資産ポートフォリオを背景に、継続的な改善のためにFSM分析を導入しています。一方、中小企業(SME)はCAGR 13.5%で最も急速に成長しており、手頃なSaaSエディションとガイド付きのオンボーディングにより導入が進んでいます。SMEは、IoTテレメトリーや顧客ポータルを追加することで、移動時間の短縮や請求サイクル短縮によるROIを実証し、市場規模を拡大しています。

FSMソリューションおよびサービスタイプ別:

2024年には、派遣、ルート最適化、作業指示、顧客ポータルなどのソフトウェアモジュールが収益の61%を占めました。スケジューリングエンジンは、技術者の稼働率を数ヶ月で目に見えて向上させるため、プラットフォームの定着に不可欠です。プロフェッショナルサービスは年間14.8%で成長しており、顧客は統合、変更管理、分析チューニングを求めています。ベンダー提供のアクセラレーターは、FSMスイートをERP、保証、部品計画システムに接続し、FSM導入が約束されたKPIを達成することを保証します。

エンドユーザー業種別:

2024年には製造業がFSM市場シェアの22%を占め、工場資産の広範な予防保全と厳格な稼働時間目標を反映しています。予知保全は計画外のダウンタイムを削減し、FSMをインダストリー4.0のロードマップに不可欠なものにしています。運輸・物流はCAGR 15.6%で加速しており、ルート最適化、ドライバー向けモバイルアプリ、フリートの予知保全により最大25%のコスト削減を実現し、プラットフォームの急速な採用を促しています。Eコマースの増加がより厳格な配送SLAを推進するため、この分野のFSM市場規模は急増すると予想されます。

地域別:

北米は2024年に世界の収益の34%を占め、早期導入企業と発達したパートナーエコシステムに支えられています。建設業界の労働力不足(建設作業員の4分の1が55歳以上)は、AIスケジューリングと請負業者市場への需要を高めています。アジア太平洋地域はCAGR 15.2%で最も急速に成長しており、工業化が進む経済圏では賃金上昇を相殺するためにフィールドワークをデジタル化し、先進国では遠隔地の資産に到達するためにプライベート5Gやドローンを展開しています。欧州もかなりのシェアを占めており、製造業と公益事業が牽引しています。厳格なGDPR規制はデータレジデンシーと暗号化の要求を高め、一部の購入者をローカルまたはハイブリッド展開に誘導しています。

# 成長の推進要因

* 公益事業および通信におけるリアルタイムの技術者可視化の必要性: 停電時間の短縮と顧客期待への対応が求められ、ライブ位置情報、ジョブステータス、資産データをストリーミングするプラットフォームが意思決定サイクルを短縮し、30~40%の時間短縮を実現しています。

* 大規模な5G展開によるフィールドの複雑化: 5Gマクロセルおよびスモールセルの高密度化はネットワーク要素を増加させ、ルート計画とスペア部品管理をより複雑にしています。5Gリンクを介した高精細ビデオサポートとARオーバーレイにより、ジュニア技術者も遠隔の専門家指導で高度なタスクを処理できるようになります。

* 脱炭素化推進によるスマートメーターおよびEV充電器の設置: 政府のインセンティブと企業のネットゼロ目標が、スマートメーターと公共EV充電器の大量展開を促進しています。これらの多拠点プロジェクトの調整には、高度なスケジューリング、請負業者派遣、資材追跡機能が不可欠です。

* 高齢化する労働力とAI支援スケジューリングの加速: 世界の技術者プールの半分が退職に向かっており、ギグワーカーがそのギャップを埋めています。スキル、場所、SLAの緊急度を評価するAIエンジンは、初回修理完了率を高め、バランスの取れたワークロードを通じて仕事の満足度を向上させています。

# 市場の抑制要因

* 公共部門におけるサイバーセキュリティとデータ主権の障壁: 公益事業、運輸機関、医療提供者は、運用データを国内に保持し、厳格な侵害通知法(例:欧州データガバナンス法)を遵守する必要があります。これにより、クラウドFSMの導入が遅れることがあります。

* ブラウンフィールド工場におけるレガシーERP/OT統合の複雑さ: 数十年前に導入されたPLCや独自のERPモジュールは、最新のAPIを欠いています。これらの資産をモバイル作業指示フローにリンクさせることは、プロジェクトコストを最大40%増加させ、タイムラインを半分に延長する可能性があります。

# 競争環境

FSM市場は中程度に細分化されています。Microsoft、Oracle、SAP、Salesforceなどのエンタープライズアプリケーションベンダーは、FSMをより広範なスイートにバンドルし、プラットフォーム統合を求めるCIOにアピールしています。一方、IFS、ServiceMax、FieldAware、新興企業のZuperなどのベストオブブリード専門企業は、より深いモバイルUXと業界テンプレートを通じて競争しています。

M&A活動も活発で、IFSは2024年にCopperleafとEmpowerMXを買収し、資産管理および航空モジュールを追加し、年間経常収益を10億ユーロ以上に引き上げました。PTCは、技術者のワークフローに生成AIによる推奨事項を組み込むServiceMax AIを発表し、組み込みインテリジェンスへの移行を象徴しています。

パートナーエコシステムは年々重要性を増しており、実装企業は展開時間を短縮するアクセラレーターを構築し、ハードウェアメーカーは堅牢なデバイスやARヘッドセットを統合して過酷な条件下でのパフォーマンスを最適化しています。これらのアライアンスを効果的に調整できるベンダーは、FSM市場におけるウォレットシェアを拡大しています。

# 主要企業

* Oracle Corp. (Oracle Field Service)

* Salesforce Inc. (Field Service)

* Microsoft Corp. (Dynamics 365 Field Service)

* SAP SE (Coresystems)

* IFS AB

# 最近の業界動向

* 2025年5月: ZuperがIDC Innovatorに選出され、AIを活用したクラウドプラットフォームと60以上の統合が注目されました。

* 2025年4月: IFSの年次報告書で、FSM買収に支えられ、年間経常収益が10億ユーロ(11.6億米ドル)に達し、前年比32%増を記録したことが明らかになりました。

* 2025年2月: PTCがServiceMax AIを発表。これは、資産履歴の表示、サービスノートの作成、メンテナンス期間の予測を行う生成AIアシスタントです。

* 2025年2月: Clean Power AllianceがEnergised Communities Programを開始し、EV充電および建物電化プロジェクトにコミュニティあたり最大25万米ドルを提供すると発表しました。

この市場は、技術革新と顧客ニーズの変化に対応しながら、今後も堅調な成長を続けると見込まれています。

このレポートは、フィールドサービス管理(FSM)市場に関する詳細な分析を提供しています。FSM市場は、顧客資産の設置、修理、保守を行うモバイル技術者の計画、派遣、追跡、分析を目的とした専用ソフトウェアプラットフォームおよび関連する統合・サポートサービスによって生み出される年間収益として定義されます。これには、スケジューリング、作業指示の調整、ルート最適化、契約・在庫管理、リアルタイムモバイルアプリなどが含まれますが、ハードウェアは対象外です。

市場は2030年までに96.8億米ドルに達すると予測されており、年平均成長率(CAGR)は11.39%と見込まれています。

市場の成長を牽引する主な要因は以下の通りです。

* 公益事業および通信分野におけるリアルタイムの技術者可視化ニーズの高まり。

* 大規模な5G展開による現場の複雑性の増加。

* 脱炭素化推進によるスマートメーターやEV充電器の設置増加。

* 高齢化する労働力に対応するためのAIアシスト型スケジューリングの加速。

* OEMのサービス化モデルによる経常収益源の創出。

* リモートワークの安全規則強化によるARベースのリモートアシスタンスの需要増加。

一方で、市場の成長を阻害する要因も存在します。

* 公共部門におけるサイバーセキュリティとデータ主権に関する障壁。

* 既存プラントにおけるレガシーERP/OTシステム統合の複雑性。

* 中小企業にとっての初期サブスクリプション費用と変更管理コスト。

* AIディスパッチを妨げる国境を越えた規制の断片化。

市場は、展開タイプ(オンプレミス、クラウド)、組織規模(大企業、中小企業)、FSMソリューションおよびサービスタイプ(スケジューリング、派遣、ルート最適化、サービス契約管理、作業指示管理、顧客管理、在庫管理、その他のソフトウェア、サービス)、エンドユーザー業種(施設管理、IT・通信、ヘルスケア・ライフサイエンス、エネルギー・公益事業、石油・ガス、製造、運輸・物流、不動産など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって詳細に分析されています。

特に、クラウドベースのプラットフォームは、低い初期費用、迅速な導入、容易な統合により、年平均14.2%で最も速く成長しています。エンドユーザー業種では、ルート最適化と予測フリートメンテナンスによるコスト削減効果から、運輸・物流分野が年平均15.6%で最も高い成長率を示しています。地域別では、産業化が進む経済圏がクラウドFSM、5G、IoTを活用してサービス生産性を向上させているアジア太平洋地域が、年平均15.2%で最も高い成長潜在力を持っています。

高齢化する技術者層は、スキルギャップを生み出しており、企業は初回修理完了率の向上と専門知識の維持のために、AIスケジューリングやARを活用した知識伝達ツールの導入を進めています。また、OEMは、メンテナンスをサブスクリプション契約や成果ベースの契約に組み込むことで、2~3倍高い利益率を生み出し、長期的な顧客関係を確保しています。これは、稼働時間保証を管理するための堅牢なFSMプラットフォームに依存しています。

本レポートの調査方法は、主要FSMベンダーのプロダクトマネージャーやデジタル変革担当者へのインタビューを含む一次調査と、公的データセット、業界団体、企業財務情報などを活用したデスク調査を組み合わせています。市場規模の算出と予測は、地域ごとの技術者数、企業ソフトウェア予算比率、クラウド普及率を基にしたトップダウンアプローチと、平均販売価格とユーザー数に基づくボトムアップチェックを組み合わせることで、堅牢なデータを提供しています。

競争環境については、戦略的動向、ベンダーのポジショニング分析、主要企業のプロファイル(Oracle、Salesforce、Microsoft、SAP、IFSなど)が含まれており、市場の機会と将来の展望についても評価されています。これらの分析を通じて、FSM市場の全体像、成長要因、課題、そして将来の方向性が明確に示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 公益事業および通信におけるリアルタイムの技術者可視化の必要性

- 4.2.2 大規模な5G展開による現場の複雑性の増大

- 4.2.3 脱炭素化の推進によるスマートメーターおよびEV充電器の設置促進

- 4.2.4 高齢化する労働力によるAI支援スケジューリングの加速

- 4.2.5 OEMのサービス化モデルによる経常収益源の創出

- 4.2.6 リモートワークの安全規則によるARベースのリモートアシスタンスの促進

-

4.3 市場の阻害要因

- 4.3.1 公共部門におけるサイバーセキュリティとデータ主権の障壁

- 4.3.2 既存プラントにおけるレガシーERP/OT統合の複雑性

- 4.3.3 中小企業における初期サブスクリプションおよび変更管理コスト

- 4.3.4 国境を越えた規制の断片化によるAIディスパッチの阻害

- 4.4 規制の見通し

-

4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

- 4.6 マクロ経済ショック(COVID-19およびサプライチェーンを含む)の影響

- 4.7 現場ユースケースの進化(AR/VR、予知保全、自動化)

- 4.8 買い手の必須事項分析

5. 市場規模と成長予測(金額)

-

5.1 展開タイプ別

- 5.1.1 オンプレミス

- 5.1.2 クラウド

-

5.2 組織規模別

- 5.2.1 大企業

- 5.2.2 中小企業

-

5.3 FSMソリューションおよびサービスタイプ別

- 5.3.1 ソリューション

- 5.3.1.1 スケジューリング、ディスパッチ、ルート最適化

- 5.3.1.2 サービス契約管理

- 5.3.1.3 作業指示管理

- 5.3.1.4 顧客管理

- 5.3.1.5 在庫管理

- 5.3.1.6 その他のソフトウェア(請求、インボイス、保証)

- 5.3.2 サービス(統合、実装、サポート)

-

5.4 エンドユーザー業種別

- 5.4.1 施設管理(ハードFMおよびソフトFM)

- 5.4.2 ITおよび通信

- 5.4.3 ヘルスケアおよびライフサイエンス

- 5.4.4 エネルギーおよび公益事業

- 5.4.5 石油およびガス

- 5.4.6 製造業

- 5.4.7 運輸およびロジスティクス

- 5.4.8 不動産およびその他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 ペルー

- 5.5.2.5 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリア

- 5.5.4.6 ニュージーランド

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 南アフリカ

- 5.5.5.5 その他の中東およびアフリカ諸国

6. 競合状況

- 6.1 戦略的展開

- 6.2 ベンダーポジショニング分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品とサービス、および最近の動向を含む)

- 6.3.1 オラクル株式会社 (Oracle Field Service)

- 6.3.2 セールスフォース・インク (Field Service)

- 6.3.3 マイクロソフト株式会社 (Dynamics 365 Field Service)

- 6.3.4 SAP SE (Coresystems)

- 6.3.5 IFS AB

- 6.3.6 サービスマックス・インク (PTC)

- 6.3.7 サービスパワーPLC

- 6.3.8 トリンブル・インク

- 6.3.9 フィールドウェアUSインク

- 6.3.10 アクルーエントLLC (Fortive)

- 6.3.11 ジニエール・インク

- 6.3.12 simPROグループPty Ltd.

- 6.3.13 OverIT S.p.A.

- 6.3.14 プラクセドSA

- 6.3.15 クラウドジン・インク

- 6.3.16 ジョバー

- 6.3.17 フィールドEZテクノロジーズ

- 6.3.18 プロントフォームズ株式会社

- 6.3.19 ズーパー・インク

- 6.3.20 クラウドジン・インク

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

フィールドサービス管理(FSM)とは、顧客先や現場で行われるサービス業務、例えば製品の設置、保守、修理、点検、アップグレードなどを、効率的かつ効果的に計画、実行、管理するための一連のプロセスと、それを支援するシステムを指します。この管理の目的は、顧客満足度の向上、サービス業務の効率化、コスト削減、そして収益性の向上にあります。従来の紙ベースの管理や電話による指示では、情報共有の遅れ、スケジューリングの非効率性、部品在庫の不確実性といった多くの課題がありました。FSMシステムは、これらの課題を解決し、リアルタイムでの情報共有、最適な人員配置、部品管理の最適化、顧客との円滑なコミュニケーションを実現することで、サービス品質全体の向上に貢献します。サービスエンジニアや技術者といった現場作業員が、よりスムーズに業務を遂行できるよう支援する、現代ビジネスにおいて不可欠なソリューションと言えるでしょう。

FSMソリューションには、提供形態や機能範囲によっていくつかの種類があります。まず、導入形態としては「オンプレミス型」と「クラウド型」に大別されます。オンプレミス型は、企業が自社のサーバーにシステムを構築・運用する形態で、高度なカスタマイズが可能である反面、初期費用や運用負荷が大きいという特徴があります。一方、クラウド型は、サービスプロバイダーが提供するSaaS(Software as a Service)として利用する形態で、導入が容易であり、初期費用を抑えられ、常に最新の機能を利用できるため、現在の主流となっています。次に、対応する業界によって「汎用型」と「業界特化型」があります。汎用型は幅広い業種に対応できるよう設計されており、カスタマイズによって特定の要件を満たします。これに対し、業界特化型は、医療機器、建設、通信といった特定の業界固有の複雑な要件や規制に対応するために開発されており、より専門的な機能を提供します。さらに、機能範囲によっても異なり、基本的なスケジューリングとディスパッチングに特化したものから、部品管理、契約管理、顧客管理、請求管理までを統合した包括的なスイート型ソリューションまで多岐にわたります。

FSMは多岐にわたる業界で活用されており、その用途は非常に広範です。製造業では、販売した製品の設置、定期保守、故障修理、アップグレードといったアフターサービスに不可欠です。通信業では、ネットワーク機器の設置、障害対応、回線工事などに利用され、迅速なサービス提供を可能にします。医療機器業界では、精密な医療機器の設置、点検、修理、校正といった専門性の高いサービスを効率的に管理します。建設・設備管理業では、建築設備の保守、点検、緊急修理など、広範囲にわたる現場作業の最適化に貢献します。エネルギー・ユーティリティ分野では、電力メーターの設置、ガス設備の点検、インフラ保守といった公共性の高いサービスを支えます。セキュリティサービスでは、防犯カメラの設置や警報システムの保守に活用され、迅速な対応を実現します。家電修理サービスにおいても、出張修理や設置作業の効率化にFSMが導入されています。FSMの主な機能としては、最適な技術者と時間帯をマッチングし、移動ルートを最適化する「スケジューリングとディスパッチ」、現場で作業指示の確認、報告書作成、部品発注、顧客サイン取得などを可能にする「モバイル機能」、必要な部品の在庫確認、発注、持ち出し管理を行う「部品管理」、顧客とのサービス契約内容や保証期間を確認する「契約・保証管理」、顧客情報や過去のサービス履歴を一元管理する「顧客管理」、サービス完了後の迅速な請求処理を支援する「請求・決済」、そしてサービス品質や作業効率を可視化する「レポーティング・分析」などが挙げられます。これらの機能が連携することで、サービス業務全体の生産性と品質が飛躍的に向上します。

FSMの価値をさらに高めるためには、様々な関連技術との連携が不可欠です。IoT(Internet of Things)は、機器の状態をリアルタイムで監視し、異常を検知することで、予兆保全や遠隔診断を可能にします。FSMとIoTが連携することで、故障が発生する前にサービスを計画し、ダウンタイムを最小限に抑えることができます。AI(人工知能)は、スケジューリングの最適化において重要な役割を果たします。交通状況、技術者のスキル、部品在庫、過去の作業履歴などを考慮し、最も効率的な作業計画を自動で立案します。また、AIチャットボットによる顧客サポートや、過去のデータに基づいた故障予測にも活用されます。AR(拡張現実)やVR(仮想現実)もFSMの現場で注目されています。ARは、現場の技術者がタブレットやスマートグラスを通して作業手順を表示したり、遠隔地の専門家からリアルタイムで指示を受けたりすることを可能にし、作業の正確性と効率性を向上させます。VRは、技術者のトレーニングにおいて、実際の現場に近い環境を再現し、実践的なスキル習得を支援します。その他、FSMソリューションの基盤となるクラウドコンピューティング、スマートフォンやタブレットを活用したモバイル技術、技術者の現在地把握やルート最適化に役立つGPS/位置情報サービスも重要な関連技術です。さらに、顧客情報の一元管理を行うCRM(Customer Relationship Management)や、財務、在庫、人事といった基幹業務を統合するERP(Enterprise Resource Planning)との連携により、企業全体の情報フローがスムーズになり、より戦略的なサービス運営が可能となります。

FSM市場は、現代社会の様々な変化を背景に急速な成長を遂げています。まず、「サービス経済化の進展」が挙げられます。多くの企業が製品販売から、製品に付随するサービス提供へとビジネスモデルを転換しており、サービス品質が企業の競争力を左右する重要な要素となっています。次に、「顧客期待値の向上」です。消費者は、より迅速で高品質なサービスを求めるようになり、企業はこれに応えるためにFSMの導入を進めています。また、「労働力不足と高齢化」も大きな要因です。熟練技術者の不足や高齢化が進む中で、限られた人員で効率的にサービスを提供するためには、FSMによる業務の最適化が不可欠です。さらに、「DX(デジタルトランスフォーメーション)の推進」も市場を牽引しています。企業は業務プロセスのデジタル化とデータ活用を通じて、生産性向上と新たな価値創造を目指しており、FSMはその中核を担うソリューションの一つです。IoTの普及により、機器のスマート化が進み、予兆保全や遠隔サービスが可能になったことも、FSMの需要を押し上げています。競争が激化する市場において、サービス品質による差別化の重要性が増していることも、FSM導入の動機となっています。加えて、新型コロナウイルス感染症のパンデミックは、非接触型サービスやリモート支援の需要を加速させ、FSMの重要性を再認識させるきっかけとなりました。

FSMの将来展望は、技術革新とビジネスモデルの変化によって、さらに進化していくことが予想されます。最も顕著なトレンドは、「予測型・予防型サービスへのシフト」です。IoTとAIの進化により、機器の故障を事前に予測し、問題が発生する前にサービスを提供することが主流となるでしょう。これにより、顧客のダウンタイムを最小限に抑え、顧客満足度を飛躍的に向上させることが可能になります。次に、「リモートサービス・セルフサービスの強化」が進みます。AR/VR技術やAIチャットボットを活用した遠隔支援により、現場に技術者を派遣することなく問題を解決したり、顧客自身が簡単なトラブルシューティングを行えるように支援したりする動きが加速します。これにより、サービス提供の効率化とコスト削減が実現されます。また、FSMはCRM、ERP、IoTプラットフォームなどとさらに密接に連携し、「統合プラットフォーム化」が進むでしょう。FSMが企業全体のサービスエコシステムの中核となり、顧客情報、製品情報、契約情報、財務情報などがシームレスに連携されることで、より高度なサービス戦略が立案・実行できるようになります。顧客データに基づいた「パーソナライズされたサービス」の提供も進み、個々の顧客のニーズに合わせた最適なサービスが提供されるようになるでしょう。さらに、効率的なルート計画によるCO2排出量削減や、部品の最適化による廃棄物削減など、「サステナビリティへの貢献」もFSMの重要な役割となります。エッジコンピューティングとの連携により、現場でのリアルタイムデータ処理能力が向上し、より迅速で的確な意思決定が可能になることも期待されています。これらの進化を通じて、FSMは企業の競争力強化と持続可能な成長を支える、不可欠な経営基盤としての地位を確立していくことでしょう。