戦闘機IRST市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

戦闘機IRSTレポートは、戦闘機世代(第4世代、第4.5世代、第5世代、第6世代)、センサー技術(スキャンニングセンサー、スターリングセンサー)、波長帯(LWIR、MWIR、デュアルバンド)、コンポーネント(スキャンニングヘッド、処理・制御エレクトロニクスなど)、および地域(北米、欧州など)によって分類されています。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「戦闘機IRST市場規模、シェア、2025-2030年展望」というレポートは、戦闘機用赤外線捜索追尾システム(IRST)市場の成長トレンドと予測を詳細に分析しています。この市場は、ステルス脅威に対する受動的探知の重要性の高まり、AIを活用したセンサー融合技術の進化、および小型化された高性能検出器の登場により、急速な拡大を見せています。

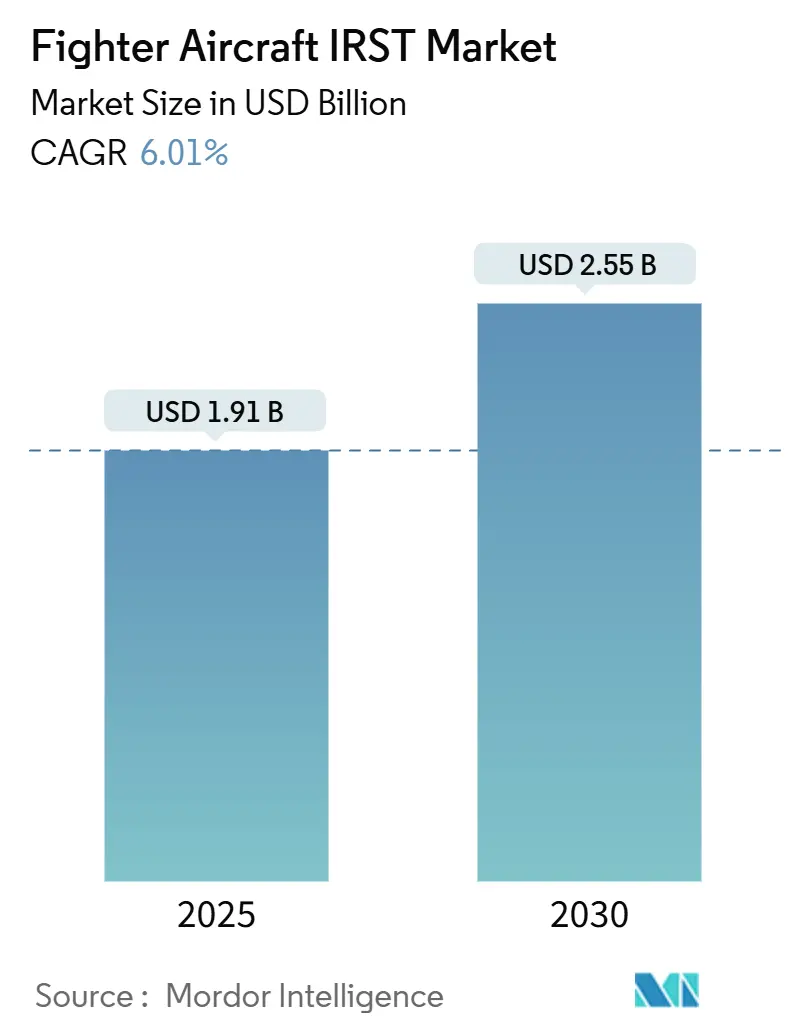

市場概要

戦闘機IRST市場は、2025年には19.1億米ドルに達し、2030年には25.5億米ドルに成長すると予測されており、予測期間(2025-2030年)における年平均成長率(CAGR)は6.01%です。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は高いとされています。

主要な市場セグメンテーション

本レポートは、以下の要素に基づいて市場をセグメント化しています。

* 戦闘機世代: 第4世代、第4.5世代、第5世代、第6世代

* センサー技術: スキャンセンサー、ステアリングセンサー

* 波長帯: 長波赤外線(LWIR)、中波赤外線(MWIR)、デュアルバンド

* コンポーネント: スキャンヘッド、処理・制御電子機器など

* 地域: 北米、欧州、アジア太平洋など

市場分析

市場の推進要因

1. ステルス脅威に対する受動的探知の需要増加(CAGRへの影響:+1.30%): 中国のJ-20やロシアのSu-57のような低視認性戦闘機の普及により、レーダーの有効性が制限される中、電磁波を発しない受動的な赤外線捜索追尾システムへの需要が高まっています。米海軍のF/A-18 IRST Block IIの初期運用能力獲得(2024年11月)がこの傾向を裏付けています。レガシーな第4世代機の改修や次世代機への分散型アパーチャセンサーの統合が、長期的な調達を支えています。

2. 世界の戦闘機フリートの寿命延長およびアップグレードプログラム(CAGRへの影響:+1.10%): 数千機の旧型戦闘機が15~20年の寿命延長プログラムを受けており、IRSTはアビオニクスアップグレードの最優先事項となっています。レトロフィットキットは1機あたり200万~500万米ドルと、新型機(8000万~1億2000万米ドル)に比べて費用対効果が高く、予算制約のある空軍にとって魅力的な選択肢となっています。

3. IRSTを標準装備とする第5世代輸出プログラムの拡大(CAGRへの影響:+0.90%): 輸出市場において、ロシアや中国の製品に対抗するため、IRSTの搭載が必須要件となっています。F-35のEO-DASがベンチマークとなり、中東やアジア太平洋地域の国々が近代化を進める中で、IRSTは購入の差別化要因となっています。

4. AIを活用したセンサー融合による探知精度と誤警報率の改善(CAGRへの影響:+0.80%): 機械学習アルゴリズムにより、IRSTは状況認識補助から主要なターゲティングソースへと進化しています。ボーイングのF-47 NGADデモンストレーター(2025年3月発表)は、AI融合をシステムの中核に据えており、処理電子機器の成長を牽引しています。

5. 小型化された高温動作(HOT)検出器による内部搭載の実現(CAGRへの影響:+0.70%): 小型化されたHOT検出器により、IRSTシステムを機体内部に搭載することが可能になり、低視認性を維持しつつ性能を向上させています。

6. HALE/UCAVプラットフォームへのIRST採用(CAGRへの影響:+0.60%): 高高度長時間滞空(HALE)無人航空機や無人戦闘航空機(UCAV)へのIRST採用も、市場成長に寄与しています。

市場の抑制要因

1. 航空機あたりの高い開発および統合コスト(CAGRへの影響:-0.90%): IRSTの統合には1機あたり200万~800万米ドルが追加され、特に小規模な空軍の予算を圧迫します。F/A-18 Block IIプログラムでの費用超過がその例であり、訓練、スペアパーツ、整備費用を含めると、小規模フリートで5000万米ドルを超えることもあります。

2. 持続的な高G機動下でのクライオクーラーの信頼性問題(CAGRへの影響:-0.70%): 戦闘機用クライオクーラーは、9Gのような高負荷環境下で20~30%の故障率を示すことがあり、平均故障間隔は2,500~8,000時間と、宇宙用途のユニットよりはるかに短いです。これにより、整備コストと運用停止時間が増加します。

3. センターラインタンク型IRSTポッドによる燃料搭載量の30%以上削減(CAGRへの影響:-0.50%): ポッド型IRSTは燃料搭載量を減らし、航続距離を短縮させる可能性があります。

4. 先進的なIR検出器に対する輸出管理規制(CAGRへの影響:-0.40%): 特定の国への先進技術の輸出が制限されることで、市場の拡大が抑制されることがあります。

セグメント別分析

* 戦闘機世代別:

* 第5世代機が2024年に42.47%の市場シェアを占め、F-35の世界的な納入とF-22のアップグレードが需要を牽引しました。

* 第6世代プラットフォームは、NGADやTempestプロジェクトに牽引され、2030年までに9.87%のCAGRで最も急速に成長すると予測されています。

* 第4世代機へのレトロフィットプログラムも安定した需要を維持しています。

* センサー技術別:

* スキャンシステムが2024年に52.87%の市場シェアを占め、その実績あるジンバルカバー範囲と長距離探知能力が評価されています。

* ステアリングアレイは、ソリッドステート設計による堅牢性とメンテナンスフリーの特性から、7.28%のCAGRで成長しています。最近の焦点面製造技術の進歩により、広域監視能力が向上し、スキャンシステムとの競争力を高めています。

* 波長帯別:

* 長波赤外線(LWIR)システムが2024年に53.84%の市場シェアを占め、海上環境での高い湿度耐性が強みです。

* デュアルバンド構成は、新しいフレア対策への需要から9.2%のCAGRで成長しており、製造技術の進歩によりコスト差も縮小しています。

* コンポーネント別:

* スキャンヘッドアセンブリが2024年に43.83%の収益を占めましたが、処理電子機器はAI駆動型分類ソフトウェアの需要増により、6.55%の堅調なCAGRを示しています。FPGAやGPUベースのアクセラレータが、リアルタイムのマルチセンサー融合を可能にしています。

地域別分析

* 北米: 2024年に36.75%の市場シェアを維持し、F-22、F/A-18、および将来のNGADへの継続的な投資が牽引しています。フリートの更新サイクルとミッションパッケージのアップグレードが、安定した需要を確保しています。

* アジア太平洋: 2025年から2030年にかけて7.98%のCAGRで最も急速に成長する地域であり、インドのHAL-BELデュアルバンド試作機、日本のF-35調達、韓国のKF-21ロードマップが貢献しています。国産化要件が、現地での組み立てやサブシステム共同開発を促進し、市場機会を拡大しています。

* 欧州: ユーロファイターTranche 4やGCAPなどのプログラムが、分散型赤外線アパーチャと電子戦スイートを標準装備することで、安定した需要を支えています。

競争環境

戦闘機IRST市場は高度に統合されており、Lockheed Martin Corporation、Leonardo S.p.A.、HENSOLDT AG、Elbit Systems Ltd.、Thales Groupが主要な収益を占めています。これらの企業は、独自の検出器、光学系、プロセッサポートフォリオを通じて技術的な優位性を確立しています。MIL-STD認定コスト、複数年にわたる輸出ライセンスサイクル、および高G・高振動環境下での信頼性検証の必要性などが、新規参入の障壁となっています。

最近の業界動向

* 2025年1月:ロッキード・マーティンがF-22フリートに次世代IRSTセンサーを装備する契約を獲得し、同機のステルス受動探知能力を強化しました。

* 2024年9月:レオナルド・エレクトロニクスUSがTop AcesのF-16 Advanced Aggressor FighterにSkyward IRSTを統合し、第5世代訓練の忠実度を高めました。

この市場は、技術革新と地政学的な需要に牽引され、今後も堅調な成長が予測されます。

本レポートは、世界の戦闘機用IRST(赤外線捜索追尾システム)市場に関する詳細な分析を提供しております。市場の定義、調査範囲、調査方法、エグゼクティブサマリーから構成され、市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の展望を包括的に評価しています。

市場規模は、2025年には19.1億米ドルに達し、2030年まで年平均成長率(CAGR)6.01%で成長すると予測されております。

市場の成長を牽引する主な要因としては、ステルス脅威に対するパッシブ探知の需要増加が挙げられます。また、世界の戦闘機フリートの寿命延長およびアップグレードプログラム、第5世代戦闘機の輸出プログラムにおけるIRSTの標準装備化も重要な推進力です。AIを活用したセンサーフュージョンによる探知能力と誤警報率の改善、小型化されたHOT(High Operating Temperature)検出器による機体内部への搭載可能性、HALE(高高度長時間滞空)/UCAV(無人戦闘航空機)プラットフォームへのIRST採用による補助的な空中戦闘役割の拡大も、市場拡大に寄与しています。

一方で、市場にはいくつかの制約も存在します。航空機あたりの高い開発・統合コスト、持続的な高G機動下でのクライオクーラーの信頼性問題、機体中央線に搭載されるIRSTポッドが燃料搭載量を30%以上削減し、航続距離を短縮する点、そして先進的なIR検出器に対する輸出管理規制が挙げられます。

本レポートでは、バリューチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境が詳細に評価されています。

市場は、戦闘機の世代別(第4世代、第4.5世代、第5世代、第6世代)、センサー技術別(スキャニングセンサー、スタリングセンサー)、波長帯別(長波IR、中波IR、デュアルバンド)、コンポーネント別(スキャニングヘッド、処理・制御電子機器、ディスプレイ・ヒューマンマシンインターフェース)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に細分化されています。

特に、センサー技術では、9G飛行下での高い信頼性により、ソリッドステートのスタリングアレイが年平均成長率7.28%で成長し、スキャニングヘッドの優位性を侵食しています。波長帯では、デュアルバンドペイロードがターゲット識別と対抗策拒否能力を向上させるため、年平均成長率9.20%で需要が拡大しています。

地域別では、アジア太平洋地域がインド、日本、韓国における第5世代プログラムの拡大により、年平均成長率7.98%で最も速いIRST調達の伸びを示すと予測されております。運用者は、レガシー戦闘機の機体中央線ポッドに関連する29%の燃料容量損失と抗力ペナルティを回避できるため、内部またはコンフォーマルなIRST搭載を好む傾向にあります。完全なIRSTアップグレードにかかる航空機あたりのコストは、ハードウェア、ソフトウェア、飛行認証を含め、通常200万ドルから800万ドルと見積もられています。

競争環境の分析では、市場集中度、戦略的動き、市場シェア分析が提供されています。主要企業としては、Lockheed Martin Corporation、Leonardo S.p.A.、HENSOLDT AG、Thales Group、Elbit Systems Ltd.、Aselsan A.S.、Saab AB、Teledyne Technologies Incorporated、L3Harris Technologies, Inc.、Hanwha Systems Co., Ltd.、Hindustan Aeronautics Limited、Tonbo Imaging India Limitedなどが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向がプロファイルされています。

レポートはまた、市場の機会と将来の展望、特に未開拓の領域と満たされていないニーズの評価についても言及しております。

(最終更新日:2025年9月16日)この包括的な分析は、市場参入者、投資家、政策立案者にとって貴重な洞察を提供し、戦略的な意思決定を支援することを目的としています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ステルス脅威に対するパッシブ検出の需要増加

- 4.2.2 世界の戦闘機隊の寿命延長およびアップグレードプログラム

- 4.2.3 IRSTを基本要件とする第5世代輸出プログラムの拡大

- 4.2.4 AIを活用したセンサーフュージョンによる検出率と誤警報率の改善

- 4.2.5 小型化されたHOT検出器による内部搭載の実現

- 4.2.6 補助的な空中戦闘任務のためのHALE/UCAVプラットフォームへのIRST採用

- 4.3 市場の阻害要因

- 4.3.1 航空機あたりの高い開発および統合コスト

- 4.3.2 持続的な高G機動下でのクライオクーラーの信頼性問題

- 4.3.3 センターラインタンク型IRSTポッドは燃料を30%以上削減し、航続時間を短縮

- 4.3.4 高度なIR検出器に対する輸出管理規制

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 戦闘機世代別

- 5.1.1 第4世代

- 5.1.2 第4.5世代

- 5.1.3 第5世代

- 5.1.4 第6世代(予測)

- 5.2 センサー技術別

- 5.2.1 スキャン型センサー

- 5.2.2 ステアリング型センサー

- 5.3 波長帯別

- 5.3.1 長波長赤外線 (LWIR)

- 5.3.2 中波長赤外線 (MWIR)

- 5.3.3 デュアルバンド (長波長+中波長)

- 5.4 コンポーネント別

- 5.4.1 スキャンヘッド

- 5.4.2 処理および制御電子機器

- 5.4.3 ディスプレイおよびヒューマンマシンインターフェース

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 ロシア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ロッキード・マーティン・コーポレーション

- 6.4.2 レオナルド S.p.A.

- 6.4.3 ヘンゾルト AG

- 6.4.4 タレス・グループ

- 6.4.5 エルビット・システムズ株式会社

- 6.4.6 アセルサン A.S.

- 6.4.7 サーブ AB

- 6.4.8 テレダイン・テクノロジーズ・インコーポレイテッド

- 6.4.9 L3ハリス・テクノロジーズ・インク

- 6.4.10 ハンファシステムズ株式会社

- 6.4.11 ヒンドゥスタン航空機株式会社

- 6.4.12 トンボ・イメージング・インディア株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

戦闘機IRST(Infrared Search and Track)とは、航空機が発する赤外線(熱)をパッシブ(受動的)に探知・追尾する先進的なセンサーシステムです。レーダーのように電波を発することなく、目標機から放射される熱エネルギーを捉えるため、自機の位置を敵に露呈することなく、ステルス性を維持したまま目標を探知・追尾できる点が最大の特長です。主に戦闘機に搭載され、敵機のエンジン排気熱、機体表面の空力加熱、さらにはステルス機が発する微弱な熱源をも高精度に捉えることが可能です。これにより、レーダーに依存しない独立した探知手段として、現代の航空戦、特に高度な電子戦環境下やステルス機が普及する状況において、極めて重要な役割を担っています。IRSTは、目標の存在を検知するだけでなく、その方向や速度などの情報を提供し、パイロットの状況認識能力を大幅に向上させます。

IRSTシステムには、その搭載方式や技術的特性によっていくつかの種類が存在します。搭載方式としては、機体内部に完全に統合される「内蔵型」または「統合型」があります。例えば、アメリカのF-35戦闘機に搭載されているEOTS(Electro-Optical Targeting System)や、フランスのラファール戦闘機のOSF(Optronique Secteur Frontal)などがこれに該当し、機体設計段階から組み込まれるため、空力特性やレーダー反射断面積への影響を最小限に抑えることができます。これらの内蔵型システムは、機体のアビオニクスシステムと密接に連携し、パイロットにシームレスな情報提供を行います。

一方、既存の航空機に後付けで搭載される「ポッド型」または「外部搭載型」のIRSTシステムも存在します。これは、機体のハードポイントに吊り下げられる形で装備され、柔軟な運用が可能であるという利点があります。例えば、アメリカ海軍のF/A-18スーパーホーネットに搭載されるIRSTポッドなどがこれにあたります。ポッド型は、内蔵型に比べて空力特性やレーダー反射断面積に影響を与える可能性がありますが、既存機への導入が容易であり、アップグレードの柔軟性が高いというメリットがあります。

技術的な特性としては、検出する赤外線波長帯によって「中波長赤外線(MWIR)」と「長波長赤外線(LWIR)」に大別されます。MWIRは一般的に遠距離探知に優れ、LWIRは近距離での高解像度画像や目標識別能力に優れる傾向があります。最新のIRSTシステムでは、これらの異なる波長帯を組み合わせることで、より広範な状況に対応し、探知距離と識別能力の両方を向上させる試みがなされています。

IRST技術は、ステルス技術の進化や電子戦環境の複雑化に伴い、その重要性を増しています。レーダーが探知しにくいステルス機や、強力な電子妨害下においても、熱源を頼りに目標を探知・追尾できるIRSTは、将来の航空戦における不可欠な要素として、さらなる発展が期待されています。