戦闘機市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

戦闘機市場レポートは、離着陸方式(通常離着陸方式など)、戦闘機世代(第4世代など)、エンジン構成(単発エンジンと双発エンジン)、任務役割(制空任務など)、エンドユーザー(空軍、海軍航空隊など)、および地域(北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

戦闘機市場の概要

本レポートは、戦闘機市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析したものです。市場は、離着陸方式(通常離着陸、その他)、戦闘機世代(第4世代、その他)、エンジン構成(単発、双発)、任務役割(制空、その他)、エンドユーザー(空軍、海軍航空隊、その他)、および地域(北米、欧州、その他)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場概要

* 調査期間: 2019年 – 2030年

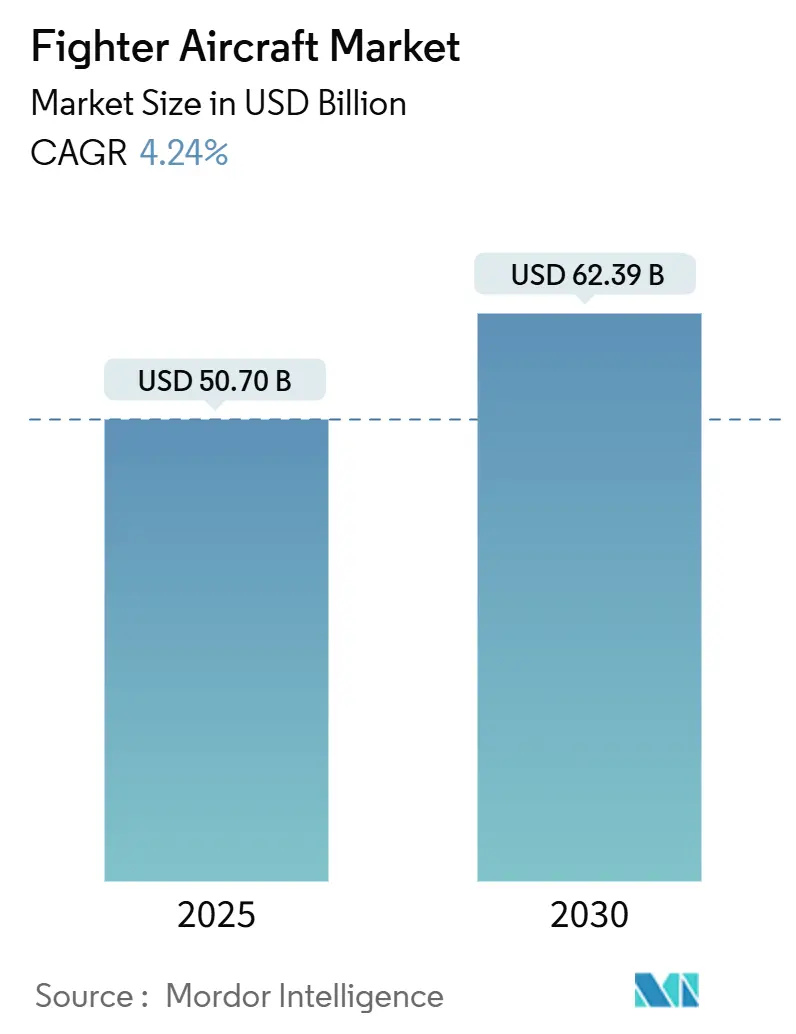

* 市場規模(2025年): 507億米ドル

* 市場規模(2030年): 623億9,000万米ドル

* 成長率(2025年 – 2030年): 年平均成長率(CAGR)4.24%

* 最も成長の速い市場: 欧州

* 最大の市場: 北米

* 市場集中度: 中程度

市場分析

戦闘機市場は、2025年には507億米ドルに達し、2030年には624億米ドルまで成長し、CAGR 4.24%を記録すると予測されています。この着実な拡大は、インド太平洋地域における防衛予算の急増、NATO諸国における老朽化した航空機群の刷新加速、および第6世代制空概念の登場によって推進されています。一方で、プログラムの遅延やパイロット訓練費用の増加が成長の勢いを抑制する要因となっています。

調達意欲は、第4.5世代から有人・無人チーム(Manned-Unmanned Teaming)への移行、海軍航空隊の要求事項の影響力増大、および戦略的自立を約束する国産設計プログラムへの投資強化に見られます。競争環境は、プラットフォーム中心からソフトウェア定義型へと移行しており、デジタルツインワークフロー、オープンアーキテクチャ、AI対応自律性を習得したサプライヤーが優位に立っています。同時に、エンジン排出ガスに関する環境規制、差し迫った人材不足、ITAR(国際武器取引規則)遵守の課題が、OEM(相手先ブランド製造業者)と運用者の双方にとって構造的な課題となっています。

主要なレポートのポイント

* 離着陸方式別: 2024年には通常離着陸(CTOL)プラットフォームが戦闘機市場シェアの58.48%を占めました。一方、垂直離着陸/短距離離着陸(VTOL/STOVL)プラットフォームは、2030年までにCAGR 6.39%で拡大すると予測されています。

* エンドユーザー別: 海軍航空隊は2030年までにCAGR 7.85%で成長し、2024年に戦闘機市場シェアの52.94%を占めた空軍セグメントを上回ると見込まれています。

* 戦闘機世代別: 2024年には第4.5世代プラットフォームが戦闘機市場シェアの41.83%を占めました。第6世代システムは2025年から2030年の間にCAGR 8.3%で成長すると予測されています。

* 任務役割別: 2024年には制空プラットフォームが市場の48.95%を占めました。多用途(マルチロール)セグメントは2025年から2030年までにCAGR 6.38%で成長する見込みです。

* エンジン構成別: 2024年には単発モデルが戦闘機市場規模の52.49%を占めました。一方、双発プラットフォームは予測期間中にCAGR 5.26%で成長すると予測されています。

* 地域別: 北米は2024年に戦闘機市場シェアの36.97%を維持しました。一方、欧州は2030年までに最も速いCAGR 6.54%を記録すると予測されています。

世界の戦闘機市場のトレンドと洞察

推進要因

* 新興APAC経済圏における防衛予算の増加:

* 東アジアの軍事費は2023年に4,110億米ドルに達し、年間6.2%の成長を記録し、世界平均を上回りました。

* インドは2024-25会計年度に750億米ドルを防衛に割り当て、その約30%をAMCAプログラムなどの資本プロジェクトに充てています。

* 韓国は2024年の予算を442億米ドルに増額し、KF-21の生産とF-35Aの拡大を優先して地域の脅威を抑止しています。

* これらの持続的な支出は、国産戦闘機や対外有償軍事援助(FMS)の複数年調達パイプラインを支え、現地生産オフセットは新たな合弁組立ラインを活性化させ、戦闘機市場における長期的なMRO(整備・修理・運用)作業量を増加させています。

* 老朽化した第4世代航空機群の第5世代航空機による刷新:

* 米空軍州兵は2025年にF-15C/Dジェット54機をF-35A 42機とF-15EX 21機に交換する承認を得ており、メンテナンス集約型の機体の退役の緊急性を強調しています。

* 欧州でも同様の傾向が見られ、スペインは2024年にタイフーン25機を追加発注し、フィンランドのF-35A 64機プログラムは2030年の完了に向けて順調に進んでいます。

* レガシー戦闘機の維持費の増加は、予算圧力にもかかわらず交換スケジュールを加速させています。運用者は、段階的なアップグレードでは達成できない、ステルス性、センサーフュージョン、電子戦(EW)性能の飛躍的な向上を求めています。これらの傾向が、今後10年間の第5世代ジェット機の安定した需要基盤を支えています。

* 多領域作戦を可能にする先進アビオニクス:

* F-35がAI対応リンクを介して自律型ドローンを飛行中に指揮したことは、センサーフュージョンがいかに戦闘機を孤立した射手ではなくネットワークノードに変えるかを示しています。

* パイロットは監視、電子攻撃、デコイのタスクを無人僚機にオフロードでき、戦略的意思決定のための帯域幅を解放します。

* 空軍は現在、推力対重量比だけでなく、オープンアーキテクチャと迅速なソフトウェア展開を重視した要件を作成しています。この転換は、ミッションコンピューター、データリンク、サイバー強化されたオペレーティングシステムにとって有利なアップグレードサイクルを促進します。

* セキュアなDevSecOpsパイプラインを迅速に習得したベンダーは、戦闘機市場で競争優位性を獲得します。

* 戦略的自立のための国産戦闘機プログラム:

* インドの150億米ドルのAMCAと、2024年2月に初飛行を成功させたトルコのKAANは、防衛自立を求める世界的な動きを象徴しています。

* これらのプロジェクトは、国内サプライチェーンを育成し、航空宇宙分野の人材プールを構築し、成熟すれば輸出のてこ入れを約束します。

* 欧州は、2040年までに総額1,000億米ドルを超えるコミットメントを持つ三国間GCAPと仏独西FCASを推進しています。

* このようなプログラムには、寛大な研究開発税額控除や、初期段階の技術開発のリスクを軽減する官民コンソーシアムが含まれることがよくあります。グローバルサプライヤーにとって、将来の入札に参加し続けるためには、現地のティア2メーカーとの連携が不可欠です。

抑制要因

* 長い開発リードタイムとコスト超過:

* 兵器統合は、ストアと航空機の組み合わせごとに平均38ヶ月かかり、累積的な遅延がライフサイクルコスト予測を膨らませています。

* 欧州のFCASは、能力の野心と手頃な価格のバランスを取るのに苦労し、マイルストーンの日程を後ろ倒しにしています。NGADも同様の逆風に直面しており、単価が3億米ドル近くになるとの噂がプログラムの再検討を求める声を引き起こしています。

* 長期にわたる設計段階は、脅威の範囲が認証キューよりも速く進化するにつれて、陳腐化のリスクも伴います。そのため、顧客は次世代機の成熟を監視しながら、実績のある第4.5世代プラットフォームの混合機体でリスクヘッジしています。

* 高いパイロット訓練および維持コスト:

* 米空軍の2024年の戦闘機パイロット不足1,142人により、訓練生を輸送機に振り向けるパイプラインの変更が余儀なくされ、戦闘機部隊の人員配置が遅れています。

* ボーナスや生活の質の改善イニシアチブはわずかな成果しか上げておらず、ギャップを埋めるには至っていません。

* 欧州およびアジア太平洋地域の空軍も、商業航空会社が回復し、より高い給与でパイロットを誘致するため、同様の離職率に直面しています。

* 無人僚機プログラムは作業負荷の軽減を約束しますが、新しい訓練カリキュラムとシミュレーター要件を導入します。最終的に、高騰する人件費は調達予算を圧迫し、機体拡張の野心を抑制します。

セグメント分析

* 離着陸方式別:空母運用がVTOL革新を推進

* 従来のCTOL航空機は、広範な滑走路インフラと実績のあるロジスティクスチェーンを反映し、2024年の戦闘機市場規模の58.48%を占めました。

* F-35Bに代表されるVTOL戦闘機は、欧州海軍とインド太平洋地域が分散運用のため艦載能力を求める中、CAGR 6.39%で増加しています。

* VTOLの需要は、滑走路が使用できない状況下での柔軟性を要求するアジャイル戦闘展開(Agile Combat Employment)ドクトリンによってさらに高まっています。STOLプラットフォームはニッチな存在ですが、分散基地の採用が進むにつれて需要が増加する可能性があります。

* これらのトレンドは、将来の空母および遠征任務における戦闘機市場シェアを確保するため、OEMの研究開発予算を小型推進システムと推力偏向モジュールへと再形成しています。

* 戦闘機世代別:第6世代の登場が加速

* 2024年には、タイフーン、ラファール、スーパーホーネットへの継続的なアップグレードにより、第4.5世代設計が戦闘機市場シェアの41.83%を占めました。

* しかし、第6世代プログラムは、適応型エンジン、共同戦闘機(CCA)、AI対応センサーフュージョンを特徴とするNGADおよびGCAPのロードマップに牽引され、CAGR 8.3%を記録しています。

* レガシー第4世代機を生産するメーカーは、維持費の高騰により受注が減少しており、耐用年数延長や輸出金融ソリューションへと向かっています。

* 対照的に、第5世代機の受注残は堅調ですが、生産のボトルネックによって制約されており、第6世代の実証機が成熟しても2030年まで納入枠が埋まっています。

* エンジン構成別:双発機の成長は任務の複雑さを反映

* 単発戦闘機(主にF-35AとF-16)は、低いライフサイクルコストとシンプルなメンテナンスフットプリントが好まれ、2024年には戦闘機市場の52.49%を占めました。

* 双発プラットフォームは、長距離攻撃任務、高い電力負荷、生存性の要件が重要性を増すにつれて、CAGR 5.26%で成長するでしょう。

* 深部攻撃能力や重い電子戦ペイロードを重視する空軍は、F-15EX、ラファール、タイフーンなどの双発オプションに傾倒する傾向があります。

* 新興の第6世代設計のコンセンサスは、双発が指向性エネルギー兵器や広帯域センサーに十分な電力と熱的余裕を確保するというものです。

* 任務役割別:多用途プラットフォームが調達を支配

* 制空型は2024年に戦闘機市場シェアの48.95%を占めました。しかし、予算制約のある運用者がスイングロールの柔軟性を求めるため、多用途航空機はCAGR 6.38%で拡大しています。

* センサーフュージョンと精密誘導兵器は、多用途戦闘機に防空制圧、近接航空支援(CAS)の実行、1回の出撃でのISR(情報・監視・偵察)収集能力を与えます。

* 専用のCASまたは攻撃機は、世代的なアップグレードによって先進兵器とデータリンクが統合されるにつれて衰退し続けており、戦闘機市場における多用途製品の需要弾性を高めています。

* エンドユーザー別:海軍航空隊が市場拡大を牽引

* 空軍運用者は2024年に52.94%のシェアを維持しましたが、最も成長が遅いと予測されています。

* インド太平洋地域の空母投資に支えられた海軍航空隊の活動は、2030年までにCAGR 7.85%で他のすべてのセグメントを上回るでしょう。

* インドの75億米ドルのラファール・マリーン買収とフランスの継続的なラファール-M購入は、外洋での攻撃能力への野心を強化しています。

* 海兵隊および陸軍航空隊のアップグレードは垂直離着陸コンセプトに焦点を当てていますが、海軍航空隊は共同戦闘機(CCA)の主要な採用者として際立っており、ミッションシステムサプライヤーにとっての機会を拡大しています。

地域分析

* 北米: F-35A、F-15EX、および今後のCCAの受注に支えられ、2024年には世界の戦闘機市場収益の36.97%を占めました。地域のシェアは安定していますが、生産の増加が頭打ちになり、政府の焦点が持続可能性の効率化に移るにつれて、成長は緩やかになっています。

* 欧州: 戦闘機市場規模はCAGR 6.54%で上昇すると予測されています。ロシアによるウクライナ侵攻は、複数の加盟国でNATOのGDP比2%の防衛支出公約を超える防衛費の増加を促しました。FCASとGCAPのコンソーシアムは多額の研究開発費を投入し、タイフーン・トランシェ4とラファールF4の短期的な納入は即応性を支えています。

* アジア太平洋: 二分された軌跡を示しています。米国同盟国はF-35の採用を続けている一方、中国はJ-20とJ-31の生産を進めています。インドと韓国は2030年以降も続く国産プログラムを追求していますが、現地での付加価値は60%以上に達しています。

* 中東: 運用者はターンキー能力を優先し、原油価格に連動する財政の変動にもかかわらず、F-15SA、F-35I、ラファールの継続的な契約を維持しています。

競争環境

戦闘機産業は中程度の統合度を維持しています。2024年には、ロッキード・マーティン・コーポレーション、ボーイング・カンパニー、エアバスSE、ダッソー・アビアシオンSA、BAEシステムズplcの5社が新造機の納入の主要なシェアを占めました。サーブ、KAI、HAL、ターキッシュ・エアロスペースなどの第2層の挑戦者は、国家の能力開発アジェンダに関連するニッチな受注を獲得しています。

競争の焦点は、機体性能からソフトウェアとミッションシステムの俊敏性へと移行しています。2025年、米空軍はゼネラル・アトミックスとアンデュリルをCCAの最終候補に選定し、自律性と迅速なプロトタイピングに優れた非伝統的な主要企業への開放性を示しました。サイバーセキュリティ、AI、エッジクラウドコンピューティングにおけるパートナーシップが、OEMがデジタル優位性を追求する中で増加しています。

持続可能性も差別化を形成しています。2025年、ロッキード・マーティンはF-35機体群に50%の合成燃料混合を承認し、エアバスはFCAS実証機向けにSAF(持続可能な航空燃料)の互換性を模索しています。低炭素運用を認証できるサプライヤーはESG(環境・社会・ガバナンス)の信頼性を獲得し、これが欧州での調達評価にますます影響を与えています。

戦闘機業界の主要企業

* ロッキード・マーティン・コーポレーション

* ボーイング・カンパニー

* エアバスSE

* ダッソー・アビアシオンSA

* BAEシステムズplc

最近の業界動向

* 2025年9月: 米空軍は、最初のF-47第6世代航空機が2028年に飛行することを明らかにしました。

* 2025年6月: オーストラリアのMQ-28ゴーストバットは、単一のE-7Aオペレーターによる2機制御を実証しました。

* 2025年4月: インドは、ラファール・マリーン戦闘機26機について75億米ドルの契約を締結しました。

本レポートは、世界の戦闘機市場に関する包括的な分析を提供しています。戦闘機は、高速で固定翼の軍用機であり、主に空対空戦闘任務を遂行する能力を持ちます。その特徴は、高速性、優れた機動性、比較的小型であることですが、同時に重いペイロードを搭載し、電子戦、対地攻撃、空対空戦闘といった多様な任務をこなすことができます。

市場規模と成長予測に関して、世界の戦闘機市場は2025年に50.70百万米ドルと評価され、2030年までには62.40百万米ドルに達すると予測されています。特に、海軍航空隊は年平均成長率7.85%で最も急速に成長するセグメントであり、インド太平洋地域における空母の取得やブルーウォーター戦略がその成長を牽引しています。また、2024年時点では第4.5世代戦闘機が市場シェアの41.83%を占めています。

市場の主要な推進要因としては、アジア太平洋地域の新興経済国における防衛予算の増加、老朽化した第4世代機から第5世代機への更新、多領域作戦を可能にする先進アビオニクスの進化が挙げられます。さらに、戦略的自立を目指す各国による国産戦闘機プログラムの推進、迅速なプロトタイピングとデジタルツイン設計ワークフローの導入、そして輸出信用や政府間(G-to-G)融資パッケージの活用も市場を活性化させています。

一方で、市場の阻害要因としては、戦闘機開発における長期にわたるリードタイムとそれに伴うコスト超過、パイロットの訓練および維持にかかる高額な費用、航空基地における環境・騒音排出規制、そして地政学的な輸出規制やITAR(国際武器取引規則)コンプライアンスのハードルが存在します。

本レポートでは、市場を多角的にセグメント化して分析しています。

離着陸方式別では、通常離着陸(CTOL)、短距離離着陸(STOL)、垂直離着陸(VTOL/STOVL)に分類。

戦闘機世代別では、第4世代、第4.5世代、第5世代、そして第6世代/NGAD(次世代航空支配)に焦点を当てています。

エンジン構成別では、単発機と双発機。

任務役割別では、制空、多用途、近接航空支援/攻撃。

エンドユーザー別では、空軍、海軍航空隊、海兵隊/陸軍航空隊。

地域別では、北米(米国、カナダ、メキシコなど)、欧州(英国、フランス、ドイツ、ロシアなど)、アジア太平洋(中国、インド、日本、韓国など)、南米(ブラジルなど)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカなど)に細分化して分析しています。

競争環境においては、ロッキード・マーティン・コーポレーション、ボーイング・カンパニー、エアバスSE、ダッソー・アビエーションSA、BAEシステムズplcといった主要企業が2024年の新規戦闘機納入の65%以上を占めており、市場の集中度が高いことが示されています。これらの企業を含む16社の主要企業のプロファイルが詳細に分析されています。

また、パイロット不足は、自律型ロイヤルウィングマンシステムへの投資を加速させ、訓練されたパイロットの比例的な増加なしに作戦遂行率を維持するための重要な動向となっています。環境面では、米国および欧州における新たな粒子状物質排出制限や合成燃料要件が、OEM(相手先ブランド製造業者)に対し、より低排出で高SAF(持続可能な航空燃料)ブレンドに対応するエンジンの認証を義務付けています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓領域や未充足ニーズの評価を通じて、今後の市場動向を深く掘り下げています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 新興APAC経済圏における防衛予算の増加

- 4.2.2 老朽化した第4世代機群の第5世代機への更新

- 4.2.3 多領域作戦を可能にする先進アビオニクス

- 4.2.4 戦略的自立のための国産戦闘機プログラム

- 4.2.5 ラピッドプロトタイピングとデジタルツイン設計ワークフロー

- 4.2.6 輸出信用および政府間融資パッケージ

- 4.3 市場の阻害要因

- 4.3.1 長い開発期間とコスト超過

- 4.3.2 高いパイロット訓練および維持費用

- 4.3.3 航空基地における環境/騒音排出規制

- 4.3.4 地政学的輸出およびITARコンプライアンスの課題

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 離着陸方式別

- 5.1.1 通常離着陸 (CTOL)

- 5.1.2 短距離離着陸 (STOL)

- 5.1.3 垂直離着陸 (VTOL/STOVL)

- 5.2 戦闘機世代別

- 5.2.1 第4世代

- 5.2.2 第4.5世代

- 5.2.3 第5世代

- 5.2.4 第6世代/NGAD

- 5.3 エンジン構成別

- 5.3.1 単発エンジン

- 5.3.2 双発エンジン

- 5.4 任務役割別

- 5.4.1 制空

- 5.4.2 マルチロール

- 5.4.3 近接航空支援/攻撃

- 5.5 最終使用者別

- 5.5.1 空軍

- 5.5.2 海軍航空隊

- 5.5.3 海兵隊/陸軍航空隊

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 フランス

- 5.6.2.3 ドイツ

- 5.6.2.4 ロシア

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Lockheed Martin Corporation

- 6.4.2 The Boeing Company

- 6.4.3 Airbus SE

- 6.4.4 Saab AB

- 6.4.5 Dassault Aviation SA

- 6.4.6 BAE Systems plc

- 6.4.7 United Aircraft Corporation

- 6.4.8 Hindustan Aeronautics Limited

- 6.4.9 Mitsubishi Heavy Industries, Ltd.

- 6.4.10 Korea Aerospace Industries, Ltd.

- 6.4.11 Turkish Aerospace Industries, Inc.

- 6.4.12 Leonardo S.p.A.

- 6.4.13 Embraer S.A.

- 6.4.14 Textron Inc.

- 6.4.15 Northrop Grumman Corporation

- 6.4.16 Kawasaki Heavy Industries, Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

戦闘機とは、主に敵の航空機を撃墜し、自国の空域の安全を確保する「制空権の確保」を目的とした軍用航空機です。高速性、優れた運動性能、強力な武装が特徴であり、現代では多様な任務をこなす多用途性も求められます。

戦闘機はその技術的進化に応じて「世代」で分類されることが一般的です。

第1世代(1940年代後半~1950年代初頭)は、ジェットエンジンの登場によりプロペラ機から脱却した初期のジェット戦闘機で、ドイツのMe 262やアメリカのF-86セイバー、ソ連のMiG-15などが代表的です。

第2世代(1950年代中盤~1960年代初頭)では、超音速飛行能力が実用化され、レーダーや初期の空対空ミサイルが導入されました。F-104スターファイターやMiG-21がこの世代に属します。

第3世代(1960年代中盤~1970年代)は、より高性能なレーダーとミサイルを搭載し、マルチロール化の萌芽が見られました。F-4ファントムIIやMiG-23がその例です。

第4世代(1970年代後半~1990年代)は、フライ・バイ・ワイヤなどの高度なアビオニクスと優れた運動性を特徴とし、F-15イーグル、F-16ファイティングファルコン、Su-27フランカーなどが登場しました。

第4.5世代(1990年代~2000年代)は、第4世代の改良型で、限定的なステルス技術、AESAレーダー、データリンクなどを導入し、F/A-18E/Fスーパーホーネット、ユーロファイター・タイフーン、ラファール、F-2などが該当します。

そして、現在の最先端である第5世代(2000年代以降)は、本格的なステルス性、スーパークルーズ(超音速巡航)、センサーフュージョン、高度なネットワーク能力を兼ね備え、F-22ラプター、F-35ライトニングII、Su-57、J-20などが開発・運用されています。

さらに、現在各国で開発が進められている第6世代戦闘機は、AI統合、有人・無人連携、ネットワーク中心戦、適応型エンジン、指向性エネルギー兵器の搭載などが検討されています。

役割別では、敵機撃墜に特化した「制空戦闘機」、空対空・空対地任務を両立する「マルチロール機」(現代の主流)、長距離迎撃に特化した「迎撃機」などがあります。

戦闘機の主たる用途は、前述の通り「制空権の確保」と「敵航空機の迎撃・撃墜」です。これは、自国の航空作戦を有利に進め、領空の安全を守る上で不可欠な任務です。現代のマルチロール機は、これに加えて「地上攻撃」(地上の敵部隊や防空システムへの攻撃)、「偵察」(高度なセンサーによる情報収集)、「電子戦」(敵のレーダーや通信の妨害)、「海上阻止」(敵艦船への攻撃)といった副次的任務もこなすことができ、その柔軟性が戦術的価値を高めています。

戦闘機を支える関連技術は多岐にわたります。

エンジンは、高推力・高燃費のターボファンエンジンが主流で、アフターバーナーによる一時的な推力増強や、推力偏向ノズルによる運動性向上が図られています。将来は、さらに効率的な適応型エンジンが期待されています。

アビオニクスは、戦闘機の「脳」とも言える部分です。AESA(アクティブ・フェーズド・アレイ・レーダー)は、多目標同時追尾や電子戦能力、低被探知性を実現します。IRST(赤外線捜索追尾システム)は、ステルス機探知やレーダーに依存しないパッシブ探知を可能にします。ヘルメットマウントディスプレイ(HMD)は、パイロットの視線と連動した情報表示やミサイル照準を可能にし、データリンクは友軍機や地上部隊との情報共有をリアルタイムで行い、ネットワーク中心戦の基盤となります。フライ・バイ・ワイヤ(FBW)は、機体の不安定性をコンピュータ制御で補い、運動性を向上させるフライトコントロールシステムです。

ステルス技術は、機体形状の最適化、電波吸収材(RAM)の使用、排気ノズル設計による赤外線放射の低減、兵装を機体内部に収納する内部兵装庫などにより、レーダーや赤外線による探知を困難にします。

兵装は、空対空ミサイル(短距離・中距離)、空対地ミサイル、精密誘導爆弾、機関砲など多種多様です。

また、機体には炭素繊維複合材などの複合材料が多用され、軽量化と強度向上、ステルス性向上に貢献しています。

戦闘機の市場背景を見ると、開発・製造は少数の巨大企業によって行われています。主要メーカーとしては、アメリカのロッキード・マーティン(F-35, F-22)やボーイング(F-15, F/A-18)、ヨーロッパのBAEシステムズ(英国)、ダッソー(フランス)、サーブ(スウェーデン)、ユーロファイター・コンソーシアム、ロシアのスホーイ(Su-57)やミグ、中国の成都飛機工業公司(J-20)や瀋陽飛機工業公司などが挙げられます。

第5世代戦闘機は開発費が数兆円、単価が数百億円に達し、国家予算に大きな影響を与えるため、開発・調達コストの高騰が国際共同開発を促進しています。ユーロファイター・タイフーンやF-35ライトニングIIは多国間共同開発の成功例であり、将来のFCAS(フランス・ドイツ・スペイン)やGCAP(日本・英国・イタリア)なども、技術的・財政的負担を分担する動きとして注目されています。輸出市場は、地政学的な同盟関係や安全保障上のニーズが大きく影響します。

将来展望としては、第6世代戦闘機がAI(人工知能)の統合による意思決定支援、自律飛行能力の向上、そして有人機と無人機(Loyal Wingman)の連携を主要な特徴とするでしょう。これにより、パイロットの負担軽減と戦術的柔軟性の向上が期待されます。

また、全ての航空機、艦船、地上部隊、衛星がリアルタイムで情報を共有し、連携して作戦を遂行する「ネットワーク中心戦」の中核を担う存在となります。戦闘機は単独の兵器ではなく、広大なネットワークの一部として機能するようになるでしょう。

将来の脅威として登場する極超音速ミサイルに対応するため、高速性、高高度性能、先進的なセンサー・兵装の開発も求められます。

さらに、ソフトウェア定義型航空機として、ミッションに応じて機能を柔軟に変更できるサイバー戦・電子戦能力の強化も重要です。

高騰する運用・維持コストの削減も喫緊の課題であり、AIによる予知保全、モジュール化された設計、燃料効率の改善などが追求され、持続可能性も考慮されるようになるでしょう。