医薬品充填・最終包装受託製造市場:市場規模・シェア分析-成長動向・予測 (2025年~2030年)

フィルフィニッシュ医薬品受託製造市場レポートは、業界を製品タイプ別(ジェネリック、先発医薬品)、一次包装容器タイプ別(プレフィルドシリンジ、カートリッジ、バイアル、その他)、分子別(高分子、低分子)、事業規模別(臨床、商業)、および地域別(北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米)に区分します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医薬品フィル・フィニッシュ受託製造市場の概要:2025年~2030年予測レポート

本レポートは、医薬品フィル・フィニッシュ受託製造市場の規模、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。市場は、製品タイプ(ジェネリック、先発医薬品)、一次包装容器の種類(プレフィルドシリンジ、カートリッジ、バイアル、その他)、分子の種類(高分子、低分子)、操業規模(臨床、商業)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。

# 市場規模と成長予測

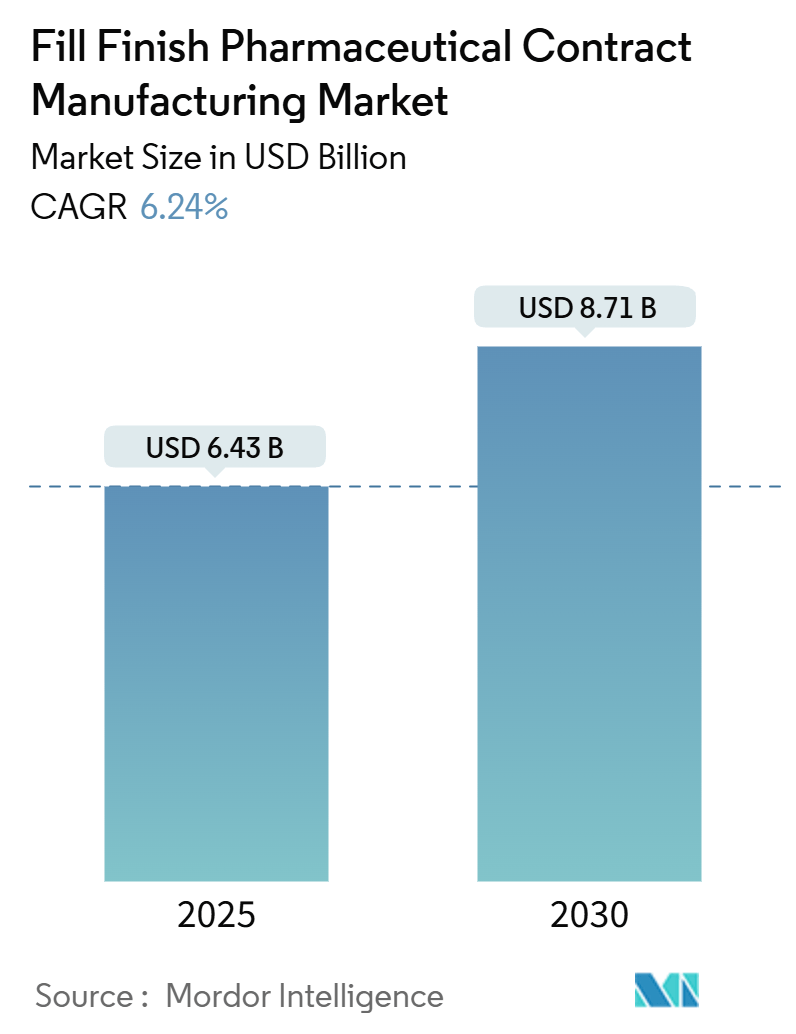

医薬品フィル・フィニッシュ受託製造市場は、2025年に64.3億米ドルに達し、2030年には87.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.24%と堅調な拡大が見込まれています。この成長は、特に中規模および大規模の革新的な製薬企業が、社内の無菌製造施設への投資を研究開発に再配分し、検証済みの無菌製造能力をオンデマンドで提供できるパートナーに依存する傾向が強まっていることを示しています。

強力なバイオ医薬品パイプライン、オーファンドラッグの迅速な承認、患者に優しい投与デバイスへの嗜好が相まって、フィル・フィニッシュ受託製造市場のあらゆる地域で設備稼働率が向上しています。高スループットのアイソレーターラインと柔軟なシングルユースソリューションを組み合わせることができるベンダーは、10年を超える長期契約を獲得しています。Novo HoldingsによるCatalentの165億米ドルでの買収に代表されるM&A活動は、競争環境を激化させ、二番手CDMOに市場シェアを守るためにロボット技術によるラインの近代化を促しています。

# 主要な市場動向と洞察

1. 主要な市場牽引要因

* バイオ医薬品およびバイオシミラーのパイプライン拡大(CAGRへの影響:+1.80%):

バイオ医薬品の売上は2030年までに6,795.6億米ドルを超えると予測されており、FDAは2024年に承認された全50品目のうち18品目のバイオシミラーを承認しました。ほとんどのバイオ医薬品は最終滅菌に耐えられないため、この勢いは専用の無菌製造施設への継続的な需要に直結します。Samsung Biologicsが2030年まで続く14億米ドルの欧州製造契約を締結したことは、企業が早期に生産能力を確保していることを示しています。抗体医薬品がパイプラインの大部分を占めるようになるにつれて、フィル・フィニッシュ受託製造市場の長期的な収益見通しは強化されています。

* COVID-19後の冗長な供給拠点の推進(CAGRへの影響:+1.20%):

パンデミック時の混乱は、単一地域への依存のリスクを露呈しました。米国保健福祉省は、供給の回復力を高めるために国内のフィル・フィニッシュ工場を優先しています。生命科学分野の幹部の4分の3は、2025年には製品ごとに少なくとも2つの地理的に分離された無菌拠点を維持する計画です。Novo Nordiskがノースカロライナ州に41億米ドルを投じて2番目の施設を建設し、注射剤の生産能力を倍増させたことは、冗長化の実践例です。中国のWuXi Biologicsは2024年に151の統合プロジェクトを受注しており、企業が大陸をまたいで生産能力を分散させていることを示しています。したがって、フィル・フィニッシュ受託製造市場は、ベースラインの稼働率を高める多地域調達戦略から恩恵を受けています。

* オーファンドラッグに対するFDAの迅速承認の加速(CAGRへの影響:+0.90%):

優先審査指定は開発期間を短縮し、専門のCDMOへの依存度を高めます。FDAは2024年に、希少な遺伝性疾患、代謝性疾患、腫瘍性疾患に対する複数のオーファンドラッグを承認しました。これらの製品は少量で高価値のバッチで出荷され、高度な投与デバイスを必要とします。CatalentがSareptaの遺伝子治療薬Elevidysのために特別に構築したラインは、承認後12ヶ月で2億米ドルの収益をもたらしました。企業はバリデーション期間を短縮できるCDMOを高く評価し、フィル・フィニッシュ受託製造市場はそれに対してプレミアム価格を確保しています。

* CDMOの統合されたデジタルバッチリリースプラットフォーム(CAGRへの影響:+0.70%):

高度なデジタルツイン、PATセンサー、クラウドベースのバッチ記録は、製造コストを最大70%削減できます。FDAは2025年2月に「Advanced Manufacturing Technologies Designation Program」を正式化し、対象となるイノベーションに対して180日間の審査期間を提供しています。Samsung BiologicsはAIを活用したプロセス最適化により、歩留まり向上とロット処理の迅速化を図っています。これらのプラットフォームを導入するCDMOは、リリースサイクルを短縮し、監査の信頼性を獲得し、人員を比例させずに生産能力を拡大できるため、フィル・フィニッシュ受託製造市場の効率性を強化しています。

2. 主要な市場抑制要因

* 米国とEUのシリアライゼーションの相違によるコスト(CAGRへの影響:-1.10%):

米国のDSCSAとEU独自のコーディング規則は、別々のデータリポジトリ、集約階層、およびラベリングレイアウトを要求します。二重システムはCDMOにラインごとのアップグレードとデータベースの重複投資を強いるため、単位あたりのコストを膨らませます。多市場での展開には高度なITアーキテクチャとサードパーティのロジスティクスサポートが必要となり、フィル・フィニッシュ受託製造市場における小規模プロバイダーの利益を減少させています。

* 経験豊富な無菌オペレーターの不足(CAGRへの影響:-0.80%):

エントリーレベルの製造アソシエイトのうち学士号を持つのはわずか42%であり、実践的なGMPノウハウは依然として不足しています。トレーニングには9ヶ月かかることもありますが、欧州と北米では退職者が補充を上回っています。自動化は負担を軽減しますが、環境モニタリングなどの手作業を完全に置き換えることはできません。限られた人材の可用性は、フィル・フィニッシュ受託製造市場全体の生産能力を制約し、技術移転サイクルを遅らせています。

* エネルギー集約型アイソレーター操作のインフレリスク(CAGRへの影響:-0.60%):

(詳細な説明は提供されていませんが、エネルギーコストの上昇が市場に悪影響を与える可能性があります。)

* シングルユースコンポーネントの供給ボトルネック(CAGRへの影響:-0.40%):

(詳細な説明は提供されていませんが、サプライチェーンの課題が市場に悪影響を与える可能性があります。)

# セグメント分析

* 製品タイプ別:多様化するジェネリックパイプラインが勢いを維持

先発医薬品は2024年にフィル・フィニッシュ受託製造市場の61.3%を占め、ブランド医薬品の持続的な収益貢献を強調しています。しかし、ジェネリック医薬品は支払者からの圧力と特許切れに牽引され、12.8%のCAGRで先行しています。インドの複数の工場はすでに世界の低分子APIの60%以上を生産しており、無菌パートナーへの下流需要を大幅に増加させています。バイオシミラーの発売が加速するにつれて、ジェネリック医薬品のフィル・フィニッシュ受託製造市場規模は着実に拡大すると予想されます。2024年にはFDA承認の50品目のうち18品目がバイオシミラーであり、参照製品との同等性を実証できる専門の充填ラインの必要性を強化しています。プラットフォームプロセス、マルチフォーマット充填ヘッド、迅速な切り替えが可能なCDMOがこの需要を取り込んでいます。専用インフラへの資本を持たない小規模なバイオテクノロジー企業は引き続きアウトソーシングを行い、このトレンドを強化しています。

先発医薬品については、新しいフォーマットのデバイスと小ロット生産に需要が集中しています。高価値のオーファンドラッグは細心の環境管理を必要とし、企業は大規模な再認定なしにライフサイクル変動を管理できるCDMOを高く評価しています。結果として、両サブセグメントは拡大していますが、ジェネリック医薬品の優位なペースがフィル・フィニッシュ受託製造市場のギャップを縮めています。

* 包装容器別:患者中心のフォーマットがペースを決定

プレフィルドシリンジは2024年に収益の48.8%を占め、すぐに注射できる利便性から臨床医や患者の間で受け入れられていることを反映しています。BDは最近、フランスの工場でNeopak XtraFlowの生産量を7倍に増やし、デリケートなバイオ医薬品の安定供給を確保しています。バイアルは病院での再構成が標準である場所では安定していますが、糖尿病や自己免疫疾患治療用のペン型注射器の成長により、カートリッジは13.2%のCAGRを示しています。デバイス企業がトレーサビリティを簡素化するRFIDタグを統合しているため、カートリッジラインのフィル・フィニッシュ受託製造市場規模は拡大すると予想されます。

受託製造業者は、ストッパー、プランジャーロッド、針アセンブリを切り替えられる多目的ラインに投資しています。オートインジェクターのキット化などの付加サービスは、利益率を高める要因となっています。「その他」に分類されるデュアルチャンバーおよび凍結乾燥デバイスフォーマットは、複合製品のニッチな需要を引き付けますが、複雑なバリデーションが必要です。したがって、柔軟性はフィル・フィニッシュ受託製造市場全体で決定的な調達基準となっています。

* 分子別:高分子の優位性が深まる

バイオ医薬品は2024年の収益の67.2%を占め、依然として最も活発な14.5%のCAGRを記録しています。抗体、組換えタンパク質、抗体薬物複合体(ADC)は、低バイオバーデン無菌プロトコルと温度管理された充填施設に依存しており、高い参入障壁を生み出しています。Samsung Biologicsの5番目の工場が稼働し、総生産能力は784,000Lに達したことは、バイオ医薬品需要への自信を示しています。各ロットの投与量が低分子と比較して限られているため、充填・仕上げの量が増大し、フィル・フィニッシュ受託製造市場シェアはバイオ医薬品にさらに傾いています。

低分子は、特に腫瘍注射剤やジェネリックIVソリューションにおいて依然として重要です。従来のバイアル中心のラインは生産性を維持しており、レトロフィットロボットなどのアップグレードによりコンプライアンスが維持されています。しかし、バイオ医薬品の優れた価値密度は、CDMOがタンパク質の完全性のために調整されたアイソレーターへの投資を優先することを意味し、高分子セグメントのリードを確固たるものにしています。

* 操業規模別:臨床ロットが柔軟な生産能力を推進

商業バッチは2024年の総収益の72.6%を占め、あらゆるティア1 CDMOのベースラインの作業負荷を構成し続けています。それにもかかわらず、バイオテクノロジーのパイプラインが拡大するにつれて、臨床製造は15.1%のCAGRで成長すると予測されています。迅速承認経路が期間を短縮し、GMPパートナーとの早期関与を必要とするため、フェーズI-IIIロットに割り当てられるフィル・フィニッシュ受託製造市場規模は増加しています。企業はしばしば同じCDMOと商業供給まで継続するため、臨床プロジェクトは将来の受注残にとって重要です。

臨床注文には、迅速な切り替えと複数の投与量が必要です。CDMOは、小規模なアイソレーター、5~30mLの充填針、および完全に使い捨ての流体経路に投資しています。デジタル品質管理スタックは、リアルタイムリリースを可能にし、適応型試験デザインをサポートします。両方の規模に対応できるプロバイダーはリピートビジネスを獲得し、フィル・フィニッシュ受託製造市場全体で統合された供給モデルを強化しています。

# 地域分析

* 北米: 2024年には総収益の38.4%を占め、高度な規制環境と高価値バイオ医薬品契約の集中に起因しています。FDAのAdvanced Manufacturing Technologiesイニシアチブは、国内工場にロボット技術と連続フローの採用を奨励し、この地域を技術的にリードさせています。Novo Nordiskのクレイトンにある2番目の施設への投資コミットメントは、継続的な資本流入を示しています。

* 欧州: 2番目に大きな市場です。改訂されたEU GMP Annex 1の実施により、製造業者はHVACゾーニングとプロセスシミュレーションメディア充填をアップグレードすることを余儀なくされ、堅牢な品質ベースラインを確保しています。持続可能性に関する規則は低エネルギーアイソレーターを奨励しており、グリーン認証を宣伝するCDMOは企業の調達チームからより迅速な承認を得ています。

* アジア太平洋: 2030年まで11.3%と最高のCAGRを記録しています。インド、韓国、シンガポールの国家政策は、無菌工場に対する税制優遇措置と土地助成金を提供しています。中国の省はバイオリアクターの設置を補助し、オーストラリアの迅速な臨床試験ビザは初期段階のバイオ医薬品の作業を引き付けています。多国籍企業は、急増する需要に備えてアジアでの予約を確保することでリスクを分散し、地域のCDMOのパイプラインの可視性を維持しています。

* 中東・アフリカおよび南米: 設置されているアイソレーターの量では依然として遅れをとっていますが、地域のワクチン最終充填に向けた段階的な政策転換により、フィル・フィニッシュ受託製造市場の漸進的なポケットが開かれる可能性があります。湾岸協力会議(GCC)諸国とブラジルの新興経済特区は、モジュール式プレハブ無菌ポッドの試験場として機能しています。

# 競争環境

Novo HoldingsがCatalentを買収し、開発から流通までを網羅する大規模なプラットフォームを構築した後、業界の統合が加速しました。Samsung Biologicsは2025年4月にPlant 5を稼働させ、総生産能力を784,000Lに引き上げ、大規模な高分子契約を同時に処理できるようにしました。LonzaによるRocheのVacaville施設(12億米ドル)の買収は、米国で330,000Lのステンレス製生産能力を追加し、地理的範囲を広げ、稼働停止のリスクを低減しました。

デジタル化は次の競争の場となっています。オペレーターはMES、PAT、電子バッチ記録を統合し、リアルタイムのダッシュボードにフィードしています。早期導入企業は、調査サイクルタイムを2桁削減しています。自動画像解析を用いた連続バイアル検査システムは、誤拒否率を削減し、歩留まりを向上させます。戦略的資本は現在、抗体薬物複合体(ADC)施設、細胞・遺伝子治療用ウイルスベクター充填、およびマイクロバッチの個別化腫瘍製品に集中しています。プラスミドから最終シリンジまでエンドツーエンドのサービスを提供するCDMOは、フィル・フィニッシュ受託製造市場において価格プレミアムと長期のテイク・オア・ペイ契約を獲得しています。

インドや東欧の地域プレーヤーがコストで競争する低分子バイアルなどのコモディティセグメントでは、価格競争が続いています。対照的に、高障壁製品では契約期間が8~12年に及ぶことがあり、実質的に稼働率が固定されます。ロボット技術や滅菌保証のアップグレードに投資できない企業は、二次サプライヤーの地位に降格するリスクがあります。

# 主要プレーヤー

* Catalent Inc.

* Lonza Group

* Vetter Pharma

* Baxter BioPharma Solutions

* Samsung Biologics

# 最近の業界動向

* 2025年3月: LGM Pharmaは、米国内のフィル・フィニッシュ生産能力を拡大するために600万米ドルを投資しました。

* 2025年3月: Lonzaは、RocheのVacavilleバイオ医薬品工場を12億米ドルで買収を完了し、5億スイスフランの拡張プログラムを発表しました。

* 2025年1月: Samsung BiologicsはPlant 5の操業を開始し、180,000Lの生産能力を追加し、AIガイドによる予防保全を導入しました。

* 2025年1月: Purdue University、Eli Lilly、Merckは、医薬品製造科学の加速を目的としたコンソーシアムを立ち上げました。

* 2024年9月: Simtra Biopharma Solutionsは、アウトソーシング需要の増加に対応するため、2億5000万米ドルの無菌フィル・フィニッシュ拡張を発表しました。

このレポートは、医薬品の最終充填・包装受託製造市場に関する詳細な分析を提供しています。本市場は、第三者であるCMO(Contract Manufacturing Organization)が、無菌的に薬物(大小分子)をバイアル、プレフィルドシリンジ、カートリッジ、アンプルなどの最終投与容器に充填し、密封、ラベリング、包装を行い、商業用または臨床用に供給することで得られる収益として定義されています。自社内での充填・包装作業は本調査の範囲外です。

市場規模は、2025年には64.3億米ドルに達し、2030年には87.1億米ドルまで成長すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* バイオ医薬品およびバイオシミラーのパイプライン拡大

* COVID-19後の供給網の冗長化推進

* FDAによる希少疾病用医薬品の迅速承認の加速

* CMOにおけるデジタルバッチリリースプラットフォームの統合

* 専門的な無菌ラインへのベンチャーキャピタル投資

* 地域ごとのワクチン自給自足プログラム

一方で、市場の成長を阻害する要因も存在します。

* 米国とEUにおけるシリアル化規制の相違によるコスト

* 経験豊富な無菌操作技術者の不足

* エネルギー集約型アイソレーター操作におけるインフレリスク

* シングルユースコンポーネントの供給ボトルネック

本レポートでは、製品タイプ、一次包装容器、分子の種類、操作規模、地域別に市場を詳細に分析しています。

* 分子の種類別: ラージ分子(Large Molecules)が市場を牽引しており、2024年には市場シェアの67.2%を占め、バイオ医薬品や抗体薬物複合体(ADC)のパイプラインの継続的な拡大により、14.5%の年平均成長率(CAGR)で成長すると予測されています。

* 一次包装容器別: プレフィルドシリンジが患者の安全性向上、投与エラーの最小化、病院業務の効率化に貢献し、2024年には市場収益の48.8%を占めています。

* 操作規模別: 臨床段階のバッチは、迅速承認経路が開発サイクルを短縮し、早期段階のアウトソーシングを増加させるため、2030年までに15.1%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が最も高い11.3%のCAGRを示しており、政府のインセンティブ、バイオ医薬品パイプラインの拡大、および複数の地域での生産能力確保を目指すスポンサーの動きに支えられています。

* 技術的側面: デジタル化の進展により、統合された電子バッチ記録システムやプロセス分析技術(PAT)システムがリリース時間を短縮し、規制遵守を強化することで、技術的に先進的なCDMOが長期的なプレミアム契約を獲得しています。

本調査は、堅牢な調査手法に基づいており、一次調査(中規模バイオテック企業の調達責任者、CDMOの工場管理者、規制コンサルタントへのインタビュー)と二次調査(FDA、EMAの登録情報、業界団体名簿、政府貿易データ、臨床試験登録、企業報告書など)を組み合わせています。市場規模の算出と予測は、注射薬の需要、平均充填量、アウトソーシング浸透率を関連付けるトップダウンモデルと、CMOの公開収益を積み上げるボトムアップモデルを併用しています。特に、本レポートの信頼性は、アウトソーシングされた無菌サービスのみに焦点を当て、自社生産、消耗品、一時的なCOVID-19関連の生産量、スポット為替レートでの換算など、他の報告書で市場規模を過大評価する可能性のある要因を排除している点にあります。これにより、透明性が高く、追跡可能なベースラインを提供しています。

競争環境については、市場集中度、市場シェア分析、主要企業のプロファイル(Catalent Inc.、Lonza Group、Vetter Pharma、Samsung Biologicsなど多数)が含まれています。市場の機会と将来の展望についても分析されており、未開拓の領域や満たされていないニーズの評価が行われています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 拡大するバイオ医薬品およびバイオシミラーのパイプライン

- 4.2.2 COVID-19後の冗長な供給拠点の推進

- 4.2.3 FDAによる希少疾病用医薬品の迅速承認の加速

- 4.2.4 CMO統合型デジタルバッチリリースプラットフォーム

- 4.2.5 専門的な無菌ラインへのベンチャーキャピタル資金提供

- 4.2.6 地域ごとのワクチン自給自足プログラム

-

4.3 市場の阻害要因

- 4.3.1 米国・EU間のシリアル化の相違によるコスト

- 4.3.2 経験豊富な無菌操作員の不足

- 4.3.3 エネルギー集約型アイソレーター操作によるインフレリスク

- 4.3.4 シングルユース部品の供給ボトルネック

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 ジェネリック

- 5.1.2 先発品

-

5.2 一次包装容器別

- 5.2.1 プレフィルドシリンジ

- 5.2.2 カートリッジ

- 5.2.3 バイアル

- 5.2.4 その他

-

5.3 分子別

- 5.3.1 高分子

- 5.3.2 低分子

-

5.4 操業規模別

- 5.4.1 臨床

- 5.4.2 商業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、サービス、および最近の動向を含む)

- 6.3.1 Catalent Inc.

- 6.3.2 Lonza Group

- 6.3.3 Vetter Pharma

- 6.3.4 Baxter BioPharma Solutions

- 6.3.5 Samsung Biologics

- 6.3.6 Fresenius Kabi AG

- 6.3.7 Recipharm AB

- 6.3.8 Pfizer CentreOne

- 6.3.9 Piramal Pharma Solutions

- 6.3.10 Alcami Corporation

- 6.3.11 AbbVie Contract Manufacturing

- 6.3.12 Thermo Fisher Scientific (Patheon)

- 6.3.13 Ajinomoto Bio-Pharma Services

- 6.3.14 Siegfried Holding

- 6.3.15 Jubilant HollisterStier

- 6.3.16 Symbiosis Pharmaceutical Services

- 6.3.17 West Pharmaceutical Services

- 6.3.18 Recro Pharma (Siegfried)

- 6.3.19 Wuxi Sterile Fill-Finish

- 6.3.20 Burrard Pharmaceuticals

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

医薬品充填・最終包装受託製造とは、製薬企業が自社で製造する医薬品の最終工程である「充填」と「最終包装」を、専門の外部業者(CMO: Contract Manufacturing Organization、またはCDMO: Contract Development and Manufacturing Organization)に委託するビジネスモデルを指します。医薬品は、原薬から中間体を経て、最終的に患者様が使用できる形に加工されますが、このうち、容器への薬液や固形物の封入(充填)と、表示ラベルの貼付、添付文書の封入、カートンへの格納といった最終的な製品形態への加工(最終包装)は、極めて厳格な品質管理と薬事規制遵守が求められる工程です。受託製造業者は、これらの専門的な工程を、高度な設備と技術、そして厳格な品質保証体制のもとで提供いたします。

この受託製造には、多岐にわたる種類が存在します。充填の種類としては、まず無菌性が必須とされる注射剤、点眼剤、バイオ医薬品などに適用される「無菌充填」があります。これは、アイソレーターやRABS(Restricted Access Barrier System)といった高度な封じ込め技術を備えたクリーンルーム内で実施され、微生物汚染を徹底的に排除します。一方、錠剤、カプセル剤、散剤、内服液剤、外用剤などには「非無菌充填」が適用されます。製剤の種類によっても異なり、固形製剤ではPTP(Press Through Pack)シートやSP(Strip Pack)包装、ボトル充填、液剤ではバイアル、アンプル、プレフィルドシリンジ、ボトルへの充填、半固形製剤ではチューブ充填、粉末製剤では分包やボトル充填などがあります。最終包装の種類としては、医薬品に直接触れる一次包装(PTP、ボトル、アンプル、バイアル、シリンジなど)と、それを保護し、情報を提供する二次包装(カートン、添付文書、表示ラベル、シュリンク包装、集合包装など)に大別されます。また、冷蔵・冷凍保存が必要な製品や、高薬理活性物質を扱う製品、治験薬など、特殊な要件を持つ医薬品に対応した充填・包装サービスも提供されています。

製薬企業が医薬品充填・最終包装受託製造を利用する目的と利点は多岐にわたります。第一に、自社で大規模な製造設備を保有・維持する必要がなくなり、設備投資の抑制や固定費の変動費化によるコスト削減が図れます。第二に、受託業者が持つ高度な専門技術、ノウハウ、そして最新の設備を活用することで、製品の品質向上と製造リスクの低減が期待できます。特に、無菌製剤や高薬理活性製剤など、特殊な技術を要する製品の製造において、その専門性は大きな強みとなります。第三に、市場の需要変動や多品種少量生産、あるいは緊急時の増産などに対し、自社工場では難しい柔軟な生産能力の確保が可能となります。これにより、製品の市場投入までの時間を短縮し、競争優位性を確立することもできます。さらに、製薬企業は研究開発やマーケティングといったコア事業に経営資源を集中させることができ、経営効率の向上に繋がります。複雑化する国内外の薬事規制への専門的な対応や、自社工場を持たない新興バイオベンチャーが製品化を実現する上でも、受託製造は不可欠な存在となっています。

この分野を支える関連技術は、医薬品の品質と安全性を確保するために常に進化しています。無菌充填においては、アイソレーターやRABSといった高度な封じ込め技術と、ISOクラスに準拠したクリーンルーム技術が不可欠です。充填工程では、高精度な充填機による正確な薬液・固形物充填、異物検査や液量検査を行う自動検査機、そして凍結乾燥製剤に対応する凍結乾燥技術が用いられます。包装工程では、高速PTP包装機、自動ラベリング機、カートニングマシンなどが効率的な生産を支えます。近年では、偽造医薬品対策として、製品一つ一つに固有の識別コードを付与し、追跡を可能にするシリアル化・トレーサビリティシステムが導入されています。品質管理においては、GMP(Good Manufacturing Practice)の厳格な遵守、設備の適格性確認(IQ/OQ/PQ)を含むバリデーション、環境モニタリング、そしてデータインテグリティの確保が極めて重要です。また、人為的ミスの削減と生産効率の向上のため、自動化やロボット技術の導入も進んでいます。バイオ医薬品などに代表される温度管理が必要な医薬品に対しては、充填・包装から保管・輸送まで一貫したコールドチェーン技術が適用されます。

市場背景としては、製薬業界全体の構造変化が受託製造市場の拡大を後押ししています。新薬開発の難易度上昇と開発コストの高騰、そしてバイオ医薬品や再生医療等製品といった新たなモダリティの増加は、高度な製造技術と設備を要するため、専門的な受託製造業者への依存度を高めています。また、ジェネリック医薬品市場の拡大も、コスト競争力のある製造体制を求める動きに繋がっています。世界的に薬事規制が強化・複雑化していることも、受託製造の需要を押し上げる要因です。特に、日米欧で義務化が進む医薬品のシリアル化やトレーサビリティへの対応は、専門知識とシステム投資が必要であり、多くの製薬企業が外部委託を選択しています。製薬企業が直面するコスト削減圧力も、外部委託を積極的に活用する動機となっています。さらに、新型コロナウイルス感染症のパンデミック時には、ワクチンなどの緊急生産体制の構築において、受託製造業者が重要な役割を果たしました。これらの要因により、CMO/CDMOは、高度な技術と設備投資を通じて、製薬企業の多様なニーズに応える存在として、その専門性を高めています。

今後の展望として、医薬品充填・最終包装受託製造市場は、引き続き堅調な成長が予測されます。製薬企業の外部委託戦略は今後も加速し、特に高薬理活性製剤、バイオ医薬品、再生医療等製品といった、より高度な製造技術と厳格な品質管理が求められる製品への対応が強化されるでしょう。これに伴い、無菌充填技術のさらなる高度化、封じ込め技術の進化、そしてコールドチェーン対応能力の拡充が不可欠となります。また、デジタル化とスマートファクトリー化の推進も重要なトレンドです。AI、IoT、ビッグデータなどの活用により、生産効率の向上、品質管理の高度化、予知保全などが実現され、データインテグリティの確保も一層強化されるでしょう。グローバル展開も加速し、国際的な薬事規制への対応力や、サプライチェーン全体の最適化が受託製造業者に求められます。さらに、原薬製造から製剤開発、充填、包装、物流までを一貫して提供する「ワンストップサービス」の提供が、競争力を高める上で重要な要素となります。環境意識の高まりから、サステナビリティに配慮した包装材料の導入や、環境負荷の低い製造プロセスの開発も、今後の重要な課題となるでしょう。