フィリング・トッピング市場 規模・シェア分析 ― 成長動向と予測 (2025年~2030年)

フィリングおよびトッピング市場レポートは、製品タイプ(トッピング、フィリング)、流通チャネル(産業用、商業用、小売)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)によってセグメント化されています。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フィリングおよびトッピング市場の概要(2025年~2030年)

市場概要

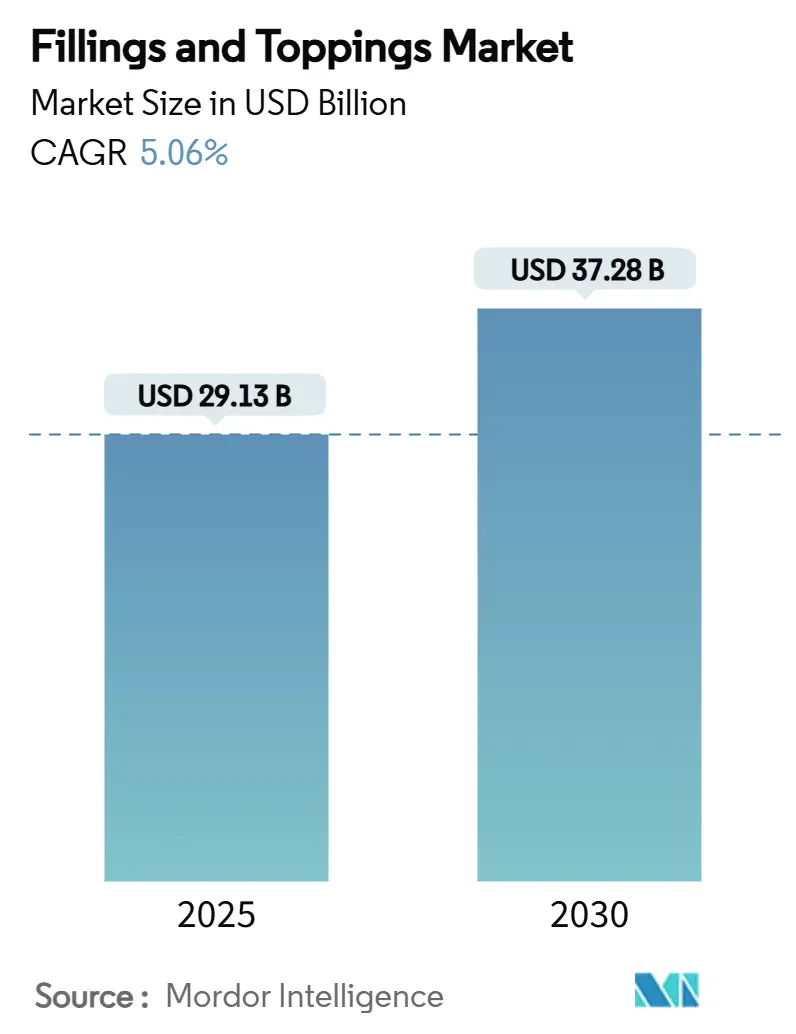

フィリングおよびトッピング市場は、2025年には291.3億米ドルに達し、2030年には372.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.06%です。この市場の成長は、ベーカリー、菓子、乳製品加工業者からの堅調な需要に加え、クリーンラベル、利便性、プレミアムフレーバーを重視した新製品の急速な投入によって推進されています。例えば、マレーシアの統計によると、ビスケットの生産量は2023年の約124,000メートルトンから2024年には約140,000メートルトンに増加しており、これがフィリングおよびトッピングの使用を後押ししています。

地域別に見ると、欧州が安定した収益基盤を提供し続けていますが、アジア太平洋地域における急速な都市化、中間層の増加、Eコマースの普及が、次の成長の波を牽引しています。市場では、垂直統合の強化、植物由来のイノベーションの台頭、精密発酵成分の影響力増大が競争行動を形成しています。しかし、卵やココアなどの原材料価格の変動や、厳格な食品安全規制がコスト構造を押し上げ、サプライチェーンの俊敏性とリスクヘッジが主要な戦略的優先事項となっています。市場の集中度は中程度です。

主要な報告書のポイント

* 製品カテゴリー別: 2024年にはトッピングが市場シェアの61.85%を占め、フィリングは2030年までに5.65%のCAGRで最も速いペースで拡大すると予測されています。

* 流通チャネル別: 2024年には産業用セグメントが市場シェアの41.50%を占めました。小売チャネルは2030年までに6.64%のCAGRで成長し、他のすべてのチャネルを上回ると予測されています。

* 地域別: 2024年には欧州が34.20%の収益シェアで市場をリードしました。アジア太平洋地域は2030年までに6.10%の最速の地域CAGRを記録すると予想されています。

世界のフィリングおよびトッピング市場のトレンドと洞察

促進要因

1. コンビニエンスフードへの消費者需要の増加: 世界的な都市化の加速に伴い、消費者はすぐに食べられる、簡単に準備できる食品をますます好むようになっています。米国の調査では、回答者の60%が1日に1~2回スナックを摂取し、14%が3回以上摂取していることが示されており、一口サイズのポーションやグローバルなフレーバーへの需要が高まっています。特にミレニアル世代やZ世代の間でこの傾向が顕著です。冷凍食品市場も拡大しており、フードサービス事業者も一貫性を保ちつつ人件費を削減するために、調理済みのフィリングやトッピングへの依存度を高めています。

2. 健康志向とクリーンラベルトレンドの台頭: 消費者の健康志向が高まり、成分の透明性が重視されるようになっています。米国の調査では、回答者の約29%が「クリーンラベル」と表示された食品や飲料を定期的に購入していることが示されています。これにより、メーカーは味や食感を維持しつつ、認識可能で最小限に加工された成分を使用するよう製品を再配合しています。タンパク質強化も主要なトレンドであり、スナック、飲料、デザートなど多様な食品カテゴリーで高タンパク質表示が増加しています。FDAの食品コード2022年版でゴマが主要なアレルゲンとして追加されるなど、規制環境もこの移行を後押ししています。

3. ベーカリー、菓子、乳製品セクターの拡大: ベーカリーセクターは堅調な拡大を見せており、2024年には事業者の53%が大幅な収益増加を、95%が販売量増加を予測しています。設備投資は生産能力の拡大(84%)と自動化(68%)に集中しており、長期的な需要に対する業界の自信を反映しています。乳製品加工インフラも並行して拡大しており、Darigoldのワシントン州の施設のように、1日あたり800万ポンドの牛乳を処理する大規模な投資が行われています。これらの生産能力の追加は、特に職人チーズやプレミアム乳製品において、特殊なフィリングやトッピングに対する下流需要を生み出しています。菓子セグメントはプレミアム化のトレンドから恩恵を受けており、消費者は高品質な成分とユニークなフレーバーの組み合わせに対してより高い価格を支払う意欲があります。

4. フレーバー、テクスチャー、製品配合の革新: 食品加工技術の進歩により、フレーバーデリバリーシステムとテクスチャー改変において前例のないイノベーションが可能になっています。精密発酵技術は、Leprino FoodsとFooditive Groupの提携に代表されるように、従来の乳製品の機能を再現する非動物性カゼインタンパク質を生産しています。これらのイノベーションは、持続可能性への懸念と食事制限の両方に対応しつつ、消費者が期待する感覚特性を維持します。食品製造における人工知能の統合は、配合プロセスを最適化し、リアルタイムの品質管理と成分性能の予測分析を可能にします。Glanbiaが2024年に3億米ドルで買収したフレーバー会社のように、オーガニックおよび天然成分に特化した企業は、本格的な味覚プロファイルへの市場のプレミアム化を反映しています。

5. 植物由来およびヴィーガン代替品の採用増加: 植物由来およびヴィーガン代替品への関心が高まっており、市場の成長を促進しています。

6. 持続可能性と環境に優しい成分への注力: 環境への意識の高まりから、持続可能で環境に優しい成分への需要が増加しています。

抑制要因

1. 代替製品との競争: 植物由来タンパク質代替品、特に精密発酵由来のものが、複数の用途カテゴリーで従来の乳製品ベースのフィリングやトッピングに挑戦しています。キャノーラや発酵由来のホエイプロテインなどの新しいタンパク質源の出現は、クリーンラベル要件を満たす費用対効果の高い代替品を食品メーカーに提供しています。近年の家庭料理トレンドの加速は、フィリングやトッピングが伝統的にプレミアム価格を付けていた業務用フードサービス用途の需要を減少させています。

2. 厳格な食品安全および規制遵守: 食品安全基準が世界的に進化するにつれて、規制の複雑さが増し、運用コストと市場参入障壁が高まっています。FDAのハザード分析およびリスクベース予防管理要件は、ハザード分析、予防管理、監視、検証プロトコルを含む包括的な食品安全計画を義務付けています。2025年2月に施行される欧州の包装および包装廃棄物規制など、欧州の規制は持続可能性と循環経済原則に関連する追加のコンプライアンス負担を課しています。アジア太平洋市場では規制の枠組みが多様であり、企業は複数のコンプライアンス体制を同時にナビゲートする必要があります。

3. 環境および持続可能性への懸念: 環境への影響や持続可能性に関する懸念が、製品開発やサプライチェーンに制約をもたらすことがあります。

4. 原材料価格の変動: 原材料の価格変動は、製造コストに直接影響を与え、市場の成長を抑制する可能性があります。

セグメント分析

1. 製品タイプ別: トッピングの優位性にもかかわらず、フィリングがイノベーションを牽引

* トッピング: 2024年には61.85%のシェアで市場をリードしており、視覚的魅力と食感の向上が消費者の好みを左右するベーカリーおよび菓子製品における確立された用途を反映しています。砂糖トッピングやチョコレート・キャラメル系がトッピングセグメントを支配しています。

* フィリング: 2030年までに5.65%のCAGRで優れた成長ダイナミクスを示しており、プレミアム用途や機能性成分への消費者の好みの変化を示唆しています。フルーツベースの用途やクリームベースの配合におけるイノベーションから恩恵を受けています。チョコレートフィリングは菓子用途で安定した需要を維持し、新興カテゴリーは植物由来の代替品や機能性成分に焦点を当てています。精密発酵技術は、チーズ、飲料、デザート用途のカゼイン代替品を開発するためのLeprino Foodsの提携に代表されるように、非動物性タンパク質の生産を可能にしています。

2. 流通チャネル別: 小売の拡大が産業用リーダーシップに挑戦

* 産業用: 2024年には41.50%の市場シェアを占め、大規模な食品メーカーや業務用ベーカリーにサービスを提供しており、一貫した品質と大量購入の取り決めを必要とします。

* 小売: 2030年までに6.64%のCAGRで最高の成長潜在力を示しており、D2C(消費者直販)トレンドとEコマースの浸透によって推進されています。スーパーマーケットやハイパーマーケットが小売チャネル内で支配的な地位を維持し、コンビニエンスストアやオンライン小売プラットフォームは、消費者の購買パターンが即時満足と宅配の好みに向かうにつれて加速的な成長を示しています。

* 商業用: レストラン、ホテル、ケータリングサービスを含む商業用途は、フードサービス業界の回復と結びついた安定した需要パターンで中間的な位置を占めています。

地域分析

1. 欧州: 2024年の収益の34.20%を占め、根強いパティスリーの伝統、一人当たりの高い菓子消費額、品質基準に対する規制上の信頼が強みです。消費者は本格的なバタークリームフィリングにプレミアムを支払い、投入コストのインフレにもかかわらず利益率を維持しています。ベルギー、フランス、ドイツにおける成分生産者のクラスター効果は、脂肪削減や砂糖代替技術における共同イノベーションを可能にしています。

2. アジア太平洋: 2030年までに6.10%のCAGRで新たなボリュームフロンティアを開拓しています。中間層のデザート消費機会の増加と、二級都市への西洋式ベーカリー形式の浸透を反映しています。インドやインドネシアにおけるコールドチェーンネットワークの拡大は、長距離輸送されるスナックケーキのフィリングの完全性を保ち、地方の需要ポケットを開拓しています。抹茶カスタード(日本)やドリアンクリーム(マレーシア)のような地域フレーバーのローカライズは、文化的共鳴を呼び、ブランド感情を強化し、フィリングおよびトッピング市場の勢いを加速させています。

3. 北米: 両極端の中間に位置し、連続気泡ラインにおける高度な自動化とAI対応の画像検査を活用して、高い生産の一貫性を維持しています。デザートトッピングは、チュロスディップカップから高タンパク質ヨーグルトパフェ層まで、クイックサービスレストランのイノベーションサイクルにおいて定番であり続けています。太平洋岸北西部におけるベリーアライアンスのような地域調達イニシアチブは、サプライチェーンのリスクを軽減し、持続可能性の物語を強化しています。

競争環境

フィリングおよびトッピング市場は中程度の集中度を示しており、確立されたプレーヤーは垂直統合戦略を活用し、新興の破壊的企業は持続可能なイノベーションに焦点を当てています。Barry Callebaut、Cargill、Puratosなどの主要企業は、広範な流通ネットワークとフレーバー開発における技術的専門知識を通じて競争優位性を維持しています。

競争の激しさは戦略的買収によって高まっており、MarsによるKellanovaの360億米ドルでの買収や、Tate & LyleによるCP Kelcoの18億米ドルでの買収(2024年)などの最近の取引は、規模の経済とイノベーション能力を強化しています。技術導入は競争上の差別化要因であり、リーダー企業はAI駆動の品質管理システムや精密発酵能力に投資しています。植物由来の代替品や機能性成分には未開拓の機会があり、CargillやENOUGHと提携する企業は、ゼロウェイスト発酵プロセスを通じて持続可能なタンパク質ソリューションを開発しています。中小企業は、特に地域のフレーバーの好みがグローバルな競合他社にとって参入障壁となる新興市場において、専門用途や地域専門知識を通じて競争しています。

主要企業

* Barry Callebaut AG

* Cargill Inc.

* Puratos Group

* Dawn Food Products Inc.

* Kerry Group plc

最近の業界動向

* 2025年6月: PuratosとAMFは、ニュージャージー州ペンソーケンにあるPuratos USA本社に最先端のパイロットベーカリーを共同開設しました。この施設は、顧客が製品開発で協力し、レシピを最適化し、トッピングやフィリングを含む成分をテストし、高度な自動化と感覚研究ツールを使用してベーカリーチームを訓練することを可能にすることで、イノベーションを加速させます。

* 2024年11月: PuratosはFuture Food-Techと提携し、プレバイオティクス、ポストバイオティクス、発酵成分など、腸内マイクロバイオームの健康を改善する成分に関連するイノベーションを支援しました。この取り組みは、2025年の機能性食品イノベーションをターゲットとした、ベーカリーおよびフィリング成分における健康志向のトレンドと合致しています。

* 2024年10月: Puratosは、すぐに泡立てられるトッピングのAmbianteシリーズを拡張し、植物由来で乳製品不使用のチョコレートフレーバーを追加しました。この製品は、滑らかなムースのような食感を提供し、人工フレーバーや着色料を含まず、PuratosのCacao-Traceプログラムを通じて持続可能な方法で調達されたココアパウダーを使用しており、味と持続可能性を重視したプレミアムパティスリーおよびデザート用途をターゲットとしています。

* 2024年6月: フルーツベースのスナックや飲料の生産者であるLassondeは、特殊ソース、特にトッピングやフィリングを補完する可能性のある無糖ソースを専門とするSummer Garden Food Manufacturingを買収しました。これにより、Lassondeの米国市場での存在感はほぼ倍増し、製品能力が拡大しました。

本レポートは、フィリングおよびトッピングの世界市場に関する包括的な分析を提供しています。2025年における同市場規模は291.3億米ドルと評価されており、2030年までには年平均成長率(CAGR)5.06%で成長し、372.8億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、簡便食品に対する消費者需要の増加、健康意識の高まりとクリーンラベル製品への志向、ベーカリー、菓子、乳製品といった関連分野の拡大が挙げられます。また、風味や食感、製品配合における革新、植物由来およびヴィーガン代替品の採用増加、持続可能性と環境に優しい原材料への注力も重要な推進力となっています。

一方で、市場の成長を抑制する要因としては、代替品との競争、厳格な食品安全規制とコンプライアンス要件、環境および持続可能性に関する懸念、原材料価格の変動が挙げられます。

製品タイプ別では、フィリングが年平均成長率5.65%でトッピングを上回り、最も急速に成長するセグメントとなる見込みです。フィリングにはフルーツ、クリームベース、チョコレートなどが含まれ、トッピングには砂糖、チョコレート・キャラメル、チーズ、ホイップクリームなどが含まれます。

流通チャネル別では、2024年時点で産業用チャネルが市場シェアの41.50%を占めており、商業用(レストラン、ホテル、ケータリング)および小売(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店など)チャネルがそれに続きます。

地域別では、アジア太平洋地域が年平均成長率6.10%で最も速い成長を遂げると予測されており、北米、南米、ヨーロッパ、中東およびアフリカ地域が続きます。

規制面では、EUの包装および包装廃棄物規制や、FDAによるアレルゲン規則の更新が、サプライヤーに新たな持続可能性と安全性に関する要件を課しており、市場に影響を与えています。

競争環境においては、Barry Callebaut AG、Cargill, Incorporated、Puratos Group、Dawn Food Products Inc.、Kerry Group plc、Archer Daniels Midland Company、AGRANA Beteiligungs-AG、Corbion N.V.、Zentis GmbH & Co. KG、Andros Group、AAK AB、Olam Group、Ingredion Incorporated、Bakels Group、Skjodt-Barrett Foods Inc.、Pecan Deluxe Candy Company、Parker Food Group、Stewart Ingredient Systems Inc.、Frujo a.s.、Rise Baking Companyなど、多数の主要企業が存在し、市場集中度、戦略的動向、市場シェア分析が行われています。

本レポートでは、これらの詳細な分析に加え、サプライチェーン分析、技術的展望、ポーターのファイブフォース分析を通じて市場構造を評価し、市場の機会と将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 コンビニエンスフードに対する消費者の需要の増加

- 4.2.2 健康志向の高まりとクリーンラベルのトレンド

- 4.2.3 ベーカリー、菓子、乳製品分野の拡大

- 4.2.4 風味、食感、製品配合における革新

- 4.2.5 植物ベースおよびビーガン代替品の採用の増加

- 4.2.6 持続可能性と環境に優しい成分への注目の高まり

-

4.3 市場の阻害要因

- 4.3.1 代替製品との競争

- 4.3.2 厳格な食品安全および規制遵守

- 4.3.3 環境および持続可能性への懸念

- 4.3.4 原材料価格の変動

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 サプライヤーの交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 製品タイプ別

- 5.1.1 トッピング

- 5.1.1.1 シュガートッピング

- 5.1.1.2 チョコレートおよびキャラメルトッピング

- 5.1.1.3 チーズ

- 5.1.1.4 ホイップクリームトッピング

- 5.1.1.5 その他

- 5.1.2 フィリング

- 5.1.2.1 フルーツフィリング

- 5.1.2.2 クリームベースフィリング

- 5.1.2.3 チョコレートフィリング

- 5.1.2.4 その他

-

5.2 流通チャネル別

- 5.2.1 産業用

- 5.2.2 商業用

- 5.2.2.1 レストラン

- 5.2.2.2 ホテル

- 5.2.2.3 ケータリング

- 5.2.3 小売

- 5.2.3.1 スーパーマーケット/ハイパーマーケット

- 5.2.3.2 コンビニエンスストア

- 5.2.3.3 オンライン小売店

- 5.2.3.4 その他の小売店

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 アルゼンチン

- 5.3.2.3 コロンビア

- 5.3.2.4 チリ

- 5.3.2.5 その他の南米地域

- 5.3.3 ヨーロッパ

- 5.3.3.1 イギリス

- 5.3.3.2 ドイツ

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 スウェーデン

- 5.3.3.8 ベルギー

- 5.3.3.9 ポーランド

- 5.3.3.10 オランダ

- 5.3.3.11 その他のヨーロッパ地域

- 5.3.4 アジア太平洋

- 5.3.4.1 中国

- 5.3.4.2 日本

- 5.3.4.3 インド

- 5.3.4.4 タイ

- 5.3.4.5 シンガポール

- 5.3.4.6 インドネシア

- 5.3.4.7 韓国

- 5.3.4.8 オーストラリア

- 5.3.4.9 ニュージーランド

- 5.3.4.10 その他のアジア太平洋地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 南アフリカ

- 5.3.5.3 サウジアラビア

- 5.3.5.4 ナイジェリア

- 5.3.5.5 エジプト

- 5.3.5.6 モロッコ

- 5.3.5.7 トルコ

- 5.3.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 バリーカレボーAG

- 6.4.2 カーギル・インコーポレイテッド

- 6.4.3 プラトスグループ

- 6.4.4 ドーン・フード・プロダクツ・インク

- 6.4.5 ケリーグループplc

- 6.4.6 アーチャー・ダニエルズ・ミッドランド・カンパニー

- 6.4.7 アグラナ・ベタイリグングスAG

- 6.4.8 コービオンN.V.

- 6.4.9 ゼンティスGmbH & Co. KG

- 6.4.10 アンドロスグループ

- 6.4.11 AAK AB

- 6.4.12 オラムグループ

- 6.4.13 イングレディオン・インコーポレイテッド

- 6.4.14 バケルズグループ

- 6.4.15 スキョット・バレット・フーズ・インク

- 6.4.16 ピーカンデラックスキャンディカンパニー

- 6.4.17 パーカーフードグループ

- 6.4.18 スチュワート・イングレディエント・システムズ・インク

- 6.4.19 フルホa.s.

- 6.4.20 ライズ・ベーキング・カンパニー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

フィリングとトッピングは、食品の付加価値を高め、味、食感、見た目を豊かにする重要な要素でございます。フィリングは、パン、菓子、惣菜などの食品の内部に詰め込まれる、または挟み込まれる具材を指します。これにより、製品に深みのある味わいやしっとりとした食感、あるいは満足感のあるボリュームがもたらされます。例えば、あんパンのあんこ、クリームパンのカスタードクリーム、サンドイッチの具材などがこれに該当いたします。一方、トッピングは、食品の表面に飾り付けられる、または添えられる具材のことで、主に見た目の魅力を高めるとともに、風味や食感にアクセントを加える役割を担います。アイスクリームにかけるチョコレートソース、ピザのチーズ、サラダのクルトンなどが代表的な例でございます。両者は食品の魅力を向上させるという共通の目的を持ちながらも、その配置と機能において明確な違いがございます。

フィリングとトッピングには、その用途や風味によって多種多様な種類が存在いたします。フィリングにおいては、甘味系としてカスタードクリーム、生クリーム、チョコレートクリーム、あんこ、ジャム、フルーツプレザーブ、ナッツペーストなどがあり、パンや洋菓子に広く用いられます。惣菜系では、ミートソース、ツナマヨネーズ、ポテトサラダ、たまごサラダ、チーズなどが挙げられ、サンドイッチやお惣菜パンの具材として人気がございます。トッピングの種類も豊富で、甘味系ではホイップクリーム、チョコレートソース、キャラメルソース、フレッシュフルーツ、ナッツ、グラノーラ、シュガーパウダー、ココアパウダーなどがデザートやドリンクを彩ります。惣菜系では、ピザやグラタンに欠かせないチーズ、サラダ用のクルトンやフライドオニオン、ラーメンやうどんの具材としてのネギや海苔、さらにマヨネーズやドレッシングなども広く利用されております。これらの多様な選択肢が、食品の無限の可能性を広げております。

フィリングとトッピングは、その汎用性の高さから、幅広い食品分野で活用されております。パン・菓子分野では、菓子パンや惣菜パンの内部にフィリングが詰められ、ケーキ、タルト、シュークリーム、ドーナツなどにはクリームやフルーツがフィリングとして、またデコレーションとしてトッピングされます。デザート分野では、アイスクリーム、パフェ、ヨーグルト、プリンなどにホイップクリーム、フルーツ、ソース、ナッツなどがトッピングされ、見た目と味の両面で魅力を高めます。惣菜分野では、ピザやグラタンのチーズ、サンドイッチの具材、おにぎりの具、サラダのドレッシングやクルトン、さらにはラーメンやうどんの具材としても不可欠な存在でございます。これらの活用により、製品の味の多様化、食感の向上、見た目の魅力向上、栄養価の追加、そして市場における製品の差別化が図られております。

フィリングとトッピングの製造および応用には、高度な技術が不可欠でございます。製造技術としては、原料を均一に混合する均一混合技術、油と水を安定的に混ぜ合わせる乳化技術(クリームやソース)、製品の保存性を高める殺菌・滅菌技術(UHT殺菌、レトルト殺菌)、風味や保存性を向上させる濃縮・乾燥技術などが挙げられます。また、品質を維持するための冷凍・冷蔵技術も重要でございます。応用技術においては、パンや菓子へのフィリングを正確かつ効率的に注入する自動充填機、トッピングを均一に散布する自動塗布機、さらには複雑なデコレーションや精密なトッピングを可能にするロボットアームなどが開発されております。これらの技術は、製品の安定した品質、生産効率の向上、そして食品安全性の確保に大きく貢献しております。

フィリングとトッピングの市場は、消費者の多様なニーズと食文化の変化を背景に成長を続けております。健康志向の高まりから、低糖質、低脂質、植物性原料を使用した製品への需要が増加しており、また、高級志向や簡便志向も市場を牽引しております。コンビニエンスストアやスーパーマーケットの惣菜、カフェ、ベーカリーなどの中食・外食産業の成長も、フィリング・トッピングの需要拡大に寄与しております。SNSの普及により、「映える」見た目の食品が求められるようになり、ユニークなトッピングやカラフルなフィリングが製品開発の重要な要素となっております。一方で、原材料価格の変動、食品ロス削減への意識の高まり、アレルギー対応、そしてサステナビリティへの配慮といった課題にも直面しており、これらへの対応が今後の市場成長の鍵となります。

フィリングとトッピングの未来は、さらなる技術革新と消費者ニーズの進化によって大きく変化していくと予測されます。パーソナライズ化の進展により、消費者が自身の好みや健康状態に合わせてフィリングやトッピングを自由に選択できるカスタマイズ需要が増加するでしょう。健康志向はさらに進化し、プロテインや食物繊維などの機能性素材を配合したフィリング、代替肉や植物性原料を活用したトッピングが一般化すると考えられます。AIによる味覚分析や3Dフードプリンターを用いた複雑な形状のトッピング、IoTを活用した生産管理など、テクノロジーの導入も加速するでしょう。また、食品ロス削減や環境負荷低減を目指し、アップサイクル食材の活用や環境配慮型パッケージの開発が進むとともに、グローバルな食文化を取り入れた新しいフィリング・トッピングが次々と登場し、食の多様性と楽しさを一層広げていくことが期待されます。