ファイナンシャルアプリ市場の規模と展望、2025年から2033年まで

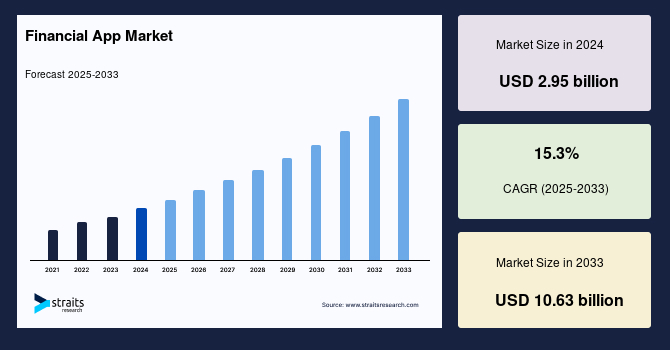

| 世界の金融アプリ市場は、2024年に29億5000万米ドルに達すると予測され、2025年から2033年までの間に年平均成長率(CAGR)15.3%で成長し、2033年には106億3000万米ドルに達する見込みです。金融アプリは、ユーザーがスマートフォンやコンピュータで資金管理や銀行取引を簡単に行えるようにするソフトウェアアプリケーションであり、個人向けと企業向けの機能を持っています。人気のアプリにはモバイルバンキングや投資プラットフォーム、暗号資産ウォレットなどがあります。 市場の拡大には、AIを活用した金融ソリューションやブロックチェーンの統合、モバイルファーストのバンキングプラットフォームの採用が寄与しています。AIは、金融サービスの効率性やセキュリティを向上させ、ブロックチェーン技術は取引の透明性を高め、コストを削減します。さらに、フィンテックイノベーションやオープンバンキングの進展も市場成長を後押ししています。 最新の市場動向では、AIと機械学習を活用した金融アプリが注目されています。これにより、顧客にパーソナライズされたサービスが提供され、詐欺防止や経費管理が強化されています。また、ブロックチェーンの採用は取引のセキュリティを高め、詐欺リスクを低減しています。デジタル決済の急速な成長も市場の重要な要因であり、消費者は利便性とセキュリティを求めてキャッシュレス取引を好むようになっています。 オープンバンキングの拡大により、銀行とフィンテック企業間でのデータ共有が進み、よりパーソナライズされたサービスが提供可能となります。しかし、データプライバシーやサイバーセキュリティのリスクも増加しており、フィンテック企業や金融機関はこれらの課題に対処するためにセキュリティ対策を強化しています。 市場機会としては、埋め込み型金融が注目されており、企業が非金融アプリに金融サービスを統合することで顧客体験を向上させています。特に、ECプラットフォームやライドシェアアプリがこのトレンドを活用しています。 地域別では、北米がフィンテックの先進地域として大きな市場シェアを持ち、アジア太平洋地域もスマートフォンの普及や政府の支援により急成長しています。中国やインドではデジタル決済や埋め込み型金融が進展しており、フィンテックの採用が広がっています。 ソフトウェア分野では、リスク管理やコンプライアンスが最大の市場シェアを占めており、金融機関は規制遵守のために高度なテクノロジーソリューションへの投資を加速しています。投資アプリケーションも成長しており、ユーザーがポートフォリオを管理できる機能を提供するプラットフォームが増加しています。 主要な市場プレイヤーには、PayPalやSquare、Revolutなどがあり、それぞれが新しい機能やサービスを導入しています。市場全体としては、デジタルトランスフォーメーションやAIの採用が進む中で、金融アプリ市場は引き続き成長する見込みです。サイバーセキュリティの脅威への対応も重要な課題ですが、技術の進展がその解決に寄与することが期待されています。 |

*** 本調査レポートに関するお問い合わせ ***

世界のファイナンシャルアプリ市場は、2024年に29.5億米ドルの価値があり、2025年には34億米ドル、2033年には106.3億米ドルに達すると予測されており、予測期間(2025-2033年)において年平均成長率(CAGR)は15.3%と見込まれています。ファイナンシャルアプリとは、ユーザーがスマートフォンやコンピュータを使用してお金を便利に管理し、支出を追跡し、投資したり、銀行取引を行うために設計されたソフトウェアアプリケーションです。これらのアプリは、予算管理ツール、請求書リマインダー、株式市場分析、安全なオンライン決済などの機能を提供します。個人の財務管理に特化したアプリは、ユーザーの支出習慣や貯蓄目標を監視するのを助ける一方、ビジネス向けには会計や請求書発行のソリューションを提供するアプリもあります。人気のある経済アプリには、モバイルバンキング、投資プラットフォーム、暗号通貨ウォレットがあります。セキュリティ機能として、暗号化や生体認証が導入されており、ユーザーデータを保護しています。デジタル化が進む中、アプリは個人やビジネスが経済活動を効率化するための不可欠なツールとなっています。

世界市場は、AI駆動のファイナンシャルソリューション、ブロックチェーン統合、モバイルファーストのバンキングプラットフォームを採用することによって拡大しています。これらのAI対応ソリューションは、金融サービスセクターにおける意思決定、リスク管理、詐欺検出を改善し、より効率的で安全にしています。ブロックチェーン技術は、トランザクションをより透明にし、コストを削減し、デジタル決済やスマートコントラクトを安全にすることで、取引を変革しています。モバイルファーストのバンキングプラットフォームの出現は、使いやすく便利なサービスを提供することで消費者行動を革命化しています。また、スマートフォンの普及も、大勢の個人によるデジタルバンキングの採用を促進しています。加えて、フィンテック革新、オープンバンキング、デジタル決済インフラに関する規制の進化は、市場成長を促進しています。これらの要因は、革新を通じて世界中の金融環境を変革し、金融包摂を可能にしています。

金融の世界では、AI(人工知能)や機械学習(ML)が積極的に採用されており、顧客にカスタマイズされた直感的な金融サービスを提供することを目指しています。新たに登場したAI対応ツールは、個別のアドバイスを提供し、支出監視業務を簡素化し、詐欺防止策を強化しています。AI駆動のチャットボットやバーチャルアシスタントは、顧客とのインタラクションを革命化し、アドバイスやサポートを提供します。フィンテックの進展に伴い、この革新の波は効率性、データセキュリティ、ユーザーの利便性を向上させ、ほぼ銀行業界を再構築しています。ブロックチェーン技術は、トランザクションのセキュリティと速度を向上させ、透明性を高めるために広く利用されています。ブロックチェーンの分散型構造は、詐欺リスクや取引コストを最小限に抑え、データの信頼性を高めます。

世界的なキャッシュレス経済への移行は、ファイナンシャルアプリの採用を可能にし、消費者の取引方法を根本的に変えています。ユーザーは、便利さとセキュリティから、モバイルウォレット、ピアツーピア決済、デジタルバンキングソリューションを好むようになっています。キャッシュレス取引の増加に伴い、ファイナンシャルテクノロジー企業は変化する消費者ニーズに応えるために提供内容を拡大しています。デジタルバンキングサービスや非接触決済、フィンテックスタートアップの急増は、デジタルファースト経済への移行を加速させています。政府や金融規制当局は、金融包摂を促進し、現金取引への依存を減らすためにデジタル決済エコシステムを推進しています。また、生体認証やブロックチェーン技術がファイナンシャルアプリに統合され、セキュリティを強化し、詐欺リスクを低減しています。AIの統合により、決済プラットフォームの取引効率が向上し、リアルタイムの詐欺検出、予測分析、自動化された紛争解決が可能となっています。

デジタル決済の進化は、これらのアプリの急成長を促進すると予想されます。オープンバンキングに向けた規制の進展は、金融アプリにとって有利であり、情報が銀行とフィンテック企業間で安全かつ便利に移転できるようになります。これは消費者に経済的な権力を与え、デジタルバンクの提供における革新を促進します。サービス提供の障壁が低くなり、相互運用性が向上したオープンバンキングは、各銀行顧客のニーズに合わせたサービスを調整することを可能にし、サービスの個別化、取引の利便性、金融サービスにおける競争環境を改善します。フィンテックは、機関の間でこの変化が進む中で、よりインテリジェントでパーソナライズされた体験を提供するよう適応しています。

消費者がデジタル取引、バンキング、投資のためにファイナンシャルアプリにますます依存するようになるにつれ、サイバーセキュリティに対する懸念が高まっています。これらのサービスを利用する個人が増える中、彼らはアイデンティティの盗難、フィッシング詐欺、認証されたデータ漏洩などのサイバー攻撃にさらされるリスクが高まっています。ハッカーは敏感な金融データをターゲットにすることが多く、プライバシーとセキュリティに深刻なリスクをもたらします。ほぼすべてのフィンテック企業や金融機関は、これらの課題に対応するために包括的なセキュリティ対策を採用しています。サイバーセキュリティフレームワークを強化することは、ユーザーの信頼を確保し、経済情報を保護するために不可欠です。

また、ディープフェイク詐欺、AI駆動のハッキング、ランサムウェア攻撃などの高度なサイバー脅威の増加は、ファイナンシャルアプリ開発者にとって大きな課題となっています。これらのリスクを軽減するために、金融機関は暗号化技術、生体認証、ゼロトラストセキュリティモデルに大規模に投資しています。さらに、世界の規制機関は、GDPR、CCPA、PCI-DSSコンプライアンスなどの厳格なデータ保護法を施行し、金融サービスプロバイダーにサイバーセキュリティ対策を強化するよう求めています。多要素認証(MFA)やトークン化技術は、無許可のアクセスや詐欺的取引を防ぐための標準的な実践となっています。これらの努力にもかかわらず、サイバー脅威の進化する性質は、サービスプロバイダーにとって依然として大きな懸念となっています。

組み込みファイナンスは、銀行、決済、貸付サービスが非金融アプリに直接組み込まれることで、金融の風景における進化です。この統合により、企業は顧客にプラットフォーム外に移動させることなく金融ソリューションを提供でき、顧客体験が向上します。組み込みファイナンスにより、eコマースプラットフォームからライドシェアアプリまで、企業はユーザーのニーズに合わせたシームレスな金融サービスを提供できます。需要の高まりに伴い、企業はこのトレンドを利用して新たな収益を生み出し、消費者エンゲージメントを向上させています。組み込みファイナンスの急速な採用は、業界を変革し、企業がユーザーのニーズに合わせた金融サービスを提供することを可能にしています。小売業者、サブスクリプションベースのプラットフォーム、さらには医療提供者まで、さまざまな業界が自らのエコシステムに支払いおよび資金調達ソリューションを統合しています。このトレンドは、「今買って後で払う(BNPL)」サービスの普及も促進し、顧客が従来の銀行とのやり取りなく即時のクレジットオプションにアクセスできるようにしています。フィンテック企業やビッグテック企業は、銀行と戦略的なパートナーシップを結び、組み込み金融商品を展開し、金融包摂を推進し、収益化の機会を増加させています。その結果、これまで金融サービスに関与していなかった企業が、デジタルファイナンスの領域で重要なプレーヤーとなっています。

北米はフィンテックの採用において先頭に立ち、金融技術の進展、革新、高い消費者のデジタルバンキングへの信頼を持つ地域として浮上しています。フィンテックユニコーンの存在、 substantialなベンチャーキャピタルの資金提供、好意的な規制政策により、北米は金融革新の重要なハブであり続けています。さらに、暗号通貨を基にした金融サービス、分散型金融(DeFi)、AI駆動のロボアドバイザーの台頭が市場をさらに拡大しています。銀行やフィンテック企業は、顧客体験を向上させるためにAI駆動の詐欺検出、音声ベースのバンキング、生体認証の機能を積極的に統合しています。特に支払いや国境を越えた取引における金融サービスにおけるブロックチェーン技術の普及が、北米のグローバルなファイナンシャルアプリ市場での地位を強化しています。米国は全世界の中で、モバイルバンキングの普及率が80%を超える唯一の国です。2024年には、2億1000万人以上のアメリカ人がモバイルバンキングサービスにアクセスしており、国内のデジタルファイナンスインフラの強さを際立たせています。

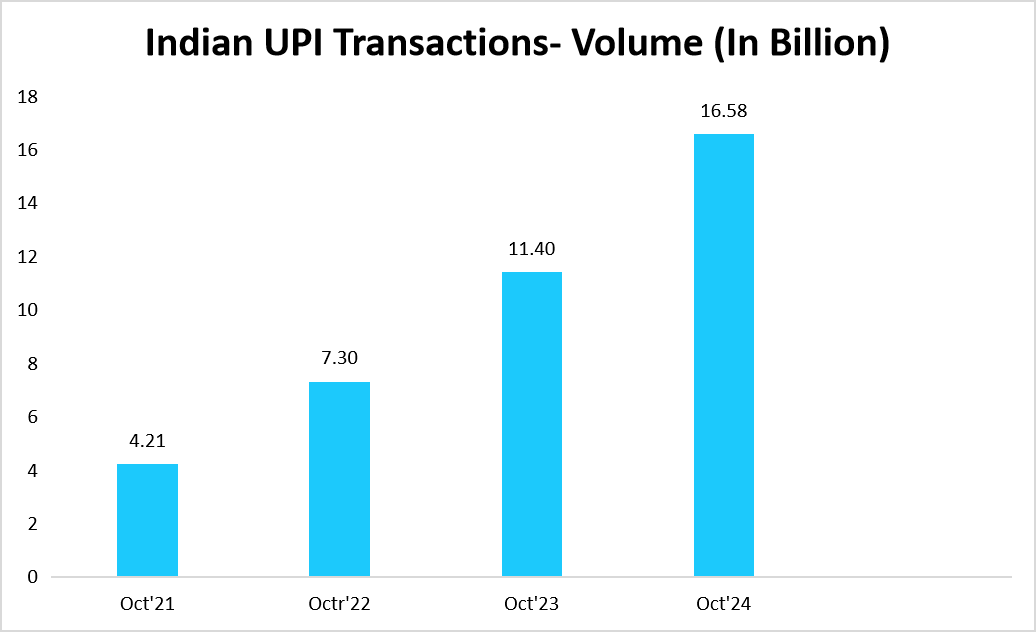

一方、フィンテックセクターは挑戦に直面しており、最近のシナプススキャンダルでは、推定9600万米ドルの顧客資金が消失し、刑事捜査が引き起こされるなど、一部の企業にはまだ長い道のりがあることを示しています。アジア太平洋地域では、スマートフォンの普及、国家支援のデジタル決済プログラム、さらなるフィンテック革新により、デジタルファイナンスが爆発的に成長しています。中国、インド、東南アジア諸国がリーダーとなり、モバイルウォレットやデジタルバンキングサービスが大きな進展を遂げています。インドやインドネシアでは、組み込みファイナンス、今買って後で払う(BNPL)サービス、AI駆動の財務管理ツールを提供するフィンテックスタートアップが急増しています。さらに、インドのUPIや中国のWeChat Pay、Alipayエコシステムなど、政府支援のデジタル決済インフラの急速な拡大が、フィンテックの採用を前例のない規模で促進しています。加えて、ブロックチェーンベースの金融サービスや中央銀行デジタル通貨(CBDC)が地域で注目を集めており、中国のデジタル人民元が先頭を切っています。アジア太平洋地域は、デジタルインフラの強化により、フィンテックと金融包摂のグローバルリーダーになる準備が整っています。UPIはインドのデジタル変革の最も重要な原動力であり、モバイルウォレットやバンキングアプリの急成長を支えています。デジタル決済は、金融包摂の強調とスマートフォンの普及により、国中でよりアクセスしやすくなっています。2024年までに、モバイルフォンはすでに日常生活の一部となり、ユーザーは平均4.7時間をデバイスに費やしており、モバイル金融サービスへの依存度が高まる中で、さらなる利用が進んでいます。

リスクとコンプライアンスのセグメントは、規制の要求が高まる中で市場シェアの最大部分を占めており、リスク管理の複雑さが進化しています。世界中の金融機関は、ドッド・フランク法、MiFID II、GDPRなどの厳しい規制に準拠するために先進的な技術ソリューションに投資しています。リアルタイムのコンプライアンス監視と報告が可能なファイナンシャルアプリは、リスクを軽減し、ペナルティを回避し、厳しい監視下での規制の健全性を維持するために不可欠です。投資セグメントは、ファイナンシャルアプリ市場で最も重要な収益の大部分を占めています。このトップの地位は、より多くの人々が投資を管理するための使いやすいプラットフォームを求めていることから来ています。これらのアプリは、ユーザーがポートフォリオを監視し、取引を行い、最新の市場情報を確認できるようにします。日常的な投資家の数の増加やモバイル取引アプリの人気がこのセグメントに大きなブーストを与えています。新技術やAIの導入もこれらのアプリを向上させ、投資セグメントのファイナンシャルアプリ市場での地位を固めています。

主要な市場プレーヤーは、先進的なグローバルファイナンシャルアプリ技術に投資し、コラボレーション、買収、パートナーシップを追求しています。

Report Coverage & Structure

レポートの概要構造

本レポートは、ファイナンシャルアプリ市場に関する包括的な分析を提供するために構成されています。以下に、レポートの主なセクションを論理的にグループ化して詳しい内容を示します。

1. イントロダクションと概要

最初に、エグゼクティブサマリーがあり、ファイナンシャルアプリ市場の全体像と主要な調査結果が要約されています。このセクションでは、研究の目的、制限、仮定、そして市場の範囲が定義されています。

2. 市場機会の評価

- 新興地域・国の分析

- 新興企業のトレンド

- 新興アプリケーションや最終用途の評価

ここでは、ファイナンシャルアプリ市場における新たな機会や成長の可能性が探求されています。

3. 市場トレンドと要因分析

- 市場を駆動する要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

このセクションでは、市場の動向や影響を与える要因に焦点を当て、ファイナンシャルアプリの市場環境を理解するための情報を提供します。

4. 市場評価

ポーターのファイブフォース分析やバリューチェーン分析を通じて、競争環境や市場の構造が評価されます。これにより、ファイナンシャルアプリ市場の健全性や競争力が分析されます。

5. 規制フレームワーク

地域ごとの規制の違いを考慮しながら、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカの各市場におけるファイナンシャルアプリの規制状況が詳述されています。

6. ESGトレンド

環境・社会・ガバナンス(ESG)に関連するトレンドがファイナンシャルアプリ市場に与える影響が評価されます。

7. 地域別市場分析

- 北米市場分析

- 欧州市場分析

- アジア太平洋市場分析

- 中東・アフリカ市場分析

- ラテンアメリカ市場分析

各地域におけるファイナンシャルアプリの市場状況が詳細に分析され、地域特有のニーズやトレンドが反映されています。

8. 結論

レポートの最後には、ファイナンシャルアプリ市場の全体像を総括し、今後の展望や戦略的提言がまとめられています。

このように、レポートはファイナンシャルアプリ市場に関する多角的な視点を提供し、関係者が市場動向を把握しやすくするために構成されています。

*** 本調査レポートに関するお問い合わせ ***

ファイナンシャルアプリとは、個人や企業の財務管理を支援するために開発されたスマートフォンやタブレット向けのアプリケーションを指します。このアプリは、ユーザーが収入や支出を記録し、予算を立てたり、投資を管理したり、資産の状況を把握したりするためのツールとして利用されます。ファイナンシャルアプリは、ユーザーの金融リテラシーを向上させ、より良い財務意思決定を行えるようにすることを目的としています。

ファイナンシャルアプリにはさまざまな種類があります。まず、個人の家計管理を目的としたアプリがあり、これには支出の追跡、予算設定、請求書の管理などの機能が含まれています。次に、投資管理アプリがあります。これらは株式や債券、不動産などの投資を管理し、パフォーマンスを追跡するためのツールです。また、資産管理アプリは、ユーザーが保有する資産の全体像を把握し、リスクを評価する手助けをします。さらに、ローンやクレジットカードの管理を行うアプリもあり、ユーザーが借入金の状況を把握し、返済計画を立てるのに役立ちます。

ファイナンシャルアプリの使用方法は多岐にわたります。一般的には、ユーザーはアプリをインストールし、自身の銀行口座やクレジットカード情報をリンクさせます。これにより、アプリは自動的に取引データを取り込み、支出を分析することができます。ユーザーは、各カテゴリごとに支出を確認したり、月ごとの予算を設定したりすることが可能です。また、投資アプリでは、リアルタイムのマーケットデータを取得し、投資のパフォーマンスを分析することができます。これにより、ユーザーは市場の変動に応じて適切な判断を下すことができます。

ファイナンシャルアプリに関連するテクノロジーも多数存在します。クラウドコンピューティングは、データの保存や処理を容易にするため、多くのファイナンシャルアプリに活用されています。これにより、ユーザーはどこからでも自身の財務情報にアクセスできるようになります。また、人工知能(AI)や機械学習が導入されているアプリも増えており、これによりユーザーの支出パターンを分析し、パーソナライズされたアドバイスを提供することが可能です。さらに、セキュリティ技術も重要であり、データの保護や不正アクセスの防止が求められています。多くのファイナンシャルアプリは、二段階認証や暗号化技術を導入し、ユーザーの情報を守る努力をしています。

このように、ファイナンシャルアプリは、個人や企業の財務管理を効率化するための重要なツールです。さまざまな機能やテクノロジーが組み合わさることで、ユーザーはより良い財務管理が可能となり、将来の計画を立てる際にも役立つ情報を得ることができるのです。これからもファイナンシャルアプリは進化を続け、ますます多くの人々の生活に影響を与えていくことでしょう。