金融犯罪・不正対策ソリューション 市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

金融犯罪・不正対策ソリューション市場レポートは、コンポーネント(ソリューション、サービス)、導入形態(オンプレミス、クラウド)、用途(決済詐欺、個人情報盗難・アカウント乗っ取りなど)、エンドユーザー産業(銀行・金融サービス・保険、フィンテック・決済処理業者、Eコマース・小売など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

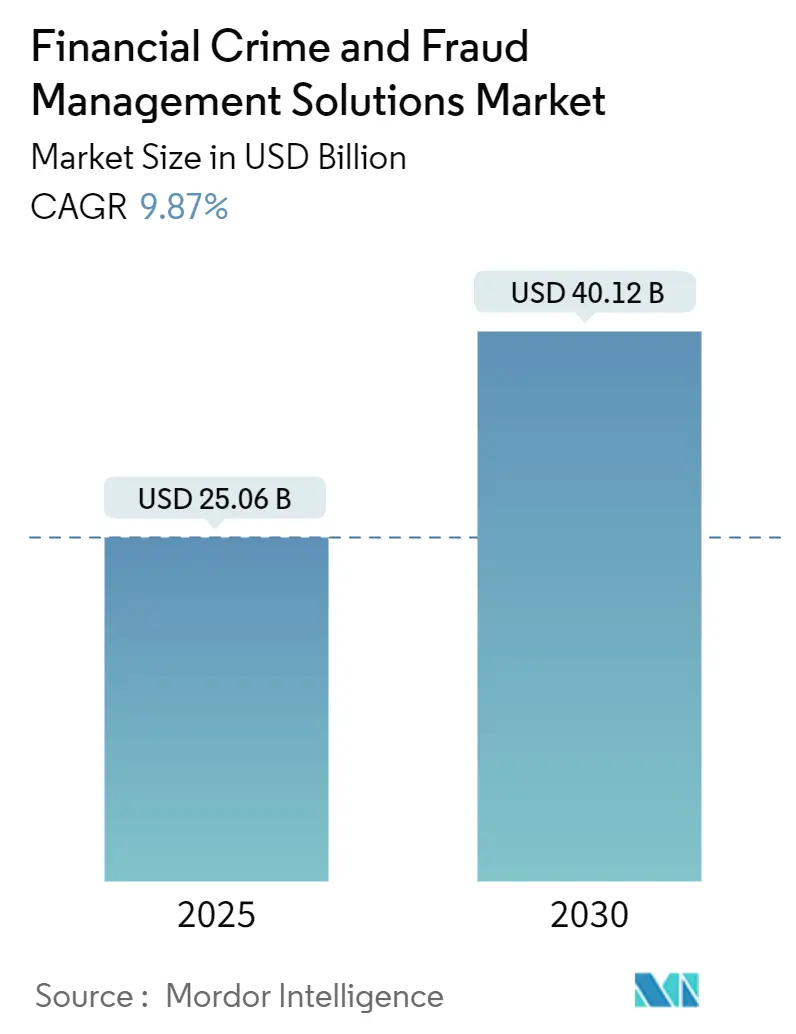

Mordor Intelligenceのレポートによると、金融犯罪・詐欺対策ソリューション市場は、2019年から2030年を調査期間とし、急速な成長を遂げています。2025年には250.6億米ドルの市場規模に達し、2030年には401.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は9.87%に上ります。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と見込まれています。市場の集中度は中程度です。

市場分析と主要な動向

デジタル決済の記録的な普及、即時決済システムの不可逆性、そしてリアルタイム分析への移行圧力により、この市場は大きく牽引されています。欧州連合の第6次マネーロンダリング指令(6AMLD)や米国のセクション314(b)の拡大といった規制改革は、金融機関に統合されたコンプライアンスエンジンの導入を促しています。クラウドベースのソリューションは初期費用を抑え、AIツールキットへのアクセスを加速させ、行動生体認証やコンソーシアムデータ共有は誤検知を効果的に抑制しています。また、AIネイティブな専門企業を買収し、技術ギャップを埋め、より大規模なデータネットワークを確保するためのM&A活動も活発化しています。

主要なレポートのポイント(2024年の市場シェアと2030年までのCAGR)

* コンポーネント別: ソリューションが市場シェアの61.24%を占め、サービスは2030年までに11.23%のCAGRで拡大すると予測されています。

* 展開モード別: オンプレミスが市場規模の56.57%を占めていますが、クラウドは2030年までに11.46%のCAGRで成長しています。

* アプリケーション別: 決済詐欺が市場規模の44.87%を占め、ID盗難およびアカウント乗っ取りは2030年までに9.98%のCAGRで増加しています。

* エンドユーザー産業別: 銀行・金融サービス・保険(BFSI)が2024年の収益シェアの36.34%を占め、フィンテックおよび決済処理業者は2030年までに10.13%のCAGRで最も高い成長を記録すると予測されています。

* 地域別: 北米が市場シェアの34.79%を占めていますが、アジア太平洋地域は予測期間中に10.31%のCAGRで成長すると見込まれています。

市場を牽引する要因

1. デジタル決済量の増加: 米国では即時決済取引が2025年には74億件に達し、43.4%のCAGRでカード決済の成長を上回ると予測されています。リアルタイム決済の不可逆性により、意思決定の時間が数分からミリ秒に短縮され、ストリーミング分析への緊急な需要が高まっています。公認プッシュ決済詐欺は2022年から2024年の間に27%急増しました。

2. 規制の厳格化(AML/KYC): 欧州の第6次マネーロンダリング指令(6AMLD)はコンプライアンス業務を15~20%増加させ、制裁スクリーニングや顧客デューデリジェンスの自動化を推進しています。米国のセクション314(b)の拡大は情報共有義務の範囲を広げ、アジアの規制当局はデジタルウォレットのKYCを厳格化し、金融機関に遅延なく即時およびバッチフローを処理できる統合リスクプラットフォームの導入を義務付けています。

3. AI/MLベースのリアルタイム分析の採用: NICE Actimizeが2025年に発表した生成AIエージェントは、調査時間を短縮し、誤検知率を5%未満に抑えました。BioCatchのTrust Networkは複数の銀行間で行動シグナルを共有し、これまで見られなかった詐欺パターンに対して80%の精度を達成しています。6億5000万の取引先からのコンソーシアムインテリジェンスにより、数ミリ秒でマネーミュール口座を特定することが可能になっています。

4. 組み込み型金融エコシステムの成長: 組み込み型金融は2024年に2.6兆米ドルの取引を処理し、詐欺防止がBanking-as-a-Service(BaaS)パートナーにとって決定的な購入基準となっています。AlloyやUnit21はリスクスコアリングをBaaSワークフローに直接統合し、単一の台帳で複数のブランドにわたるリアルタイム監視を提供しています。

市場の阻害要因

1. 高い誤検知コストとアラート疲労: 従来のルールエンジンは95%以上のアラートで誤検知を引き起こし、1件あたり50~200米ドルのコストがかかり、調査担当者を疲弊させています。不必要な保留による顧客の不満は、最大15%の顧客離反率につながります。行動データやコンソーシアムデータを取り込むクラウドネイティブなAIモデルは、誤検知率を10%未満に抑え、真の脅威ハンティングのための能力を解放しています。

2. 詐欺分析における人材不足: 世界的に400万人のサイバーセキュリティ専門家が不足しており、データサイエンスとコンプライアンスの分野横断的なスキルが珍しい詐欺分析の分野では特に深刻です。主要なハブの銀行では、シニアアナリストの採用に6ヶ月かかり、20~30%の給与プレミアムを支払っていると報告されています。

セグメント分析の詳細

* コンポーネント別: ソリューションは、取引監視、行動生体認証、ケース管理を統合したプラットフォームが、データ相関の強化を求める購入者にアピールしています。ベンダーは詐欺、AML、制裁スクリーニングを単一のスタックにパッケージ化し、統合を簡素化しています。サービスは、マネージド検出・対応(MDR)が銀行によるアラートトリアージのアウトソーシングにより成長しており、コンサルティングはAIモデルを地域の規制に適合させることに焦点を当てています。

* 展開モード別: オンプレミスは、既存のインフラとデータレジデンシー規制を反映して依然として大きなシェアを占めていますが、クラウド展開は規制当局からの明確なガイダンスとGPUアクセラレーションのコスト効率の高さから急速に拡大しています。ハイブリッドアーキテクチャは、機密性の高いIDグラフをプライベートデータセンターに保持しつつ、異常スコアリングをパブリッククラウドクラスターで実行することで、遅延と主権のバランスを取っています。

* アプリケーション別: 決済詐欺は、犯罪者がチャージバック保護のない即時決済システムに移行しているため、依然として最大のシェアを占めています。リアルタイムの行動分析とデバイスインテリジェンスが重要な購入基準となっています。ID盗難およびアカウント乗っ取りは、合成IDやクレデンシャルスタッフィングの増加により最も急速に成長しており、ベンダーは行動生体認証とフェデレーションIDシグナルを重ね合わせることで、静的データが侵害された場合でも異常を認識できるようにしています。

* エンドユーザー産業別: BFSIは主要な顧客層であり、詐欺、AML、サイバーテレメトリーを統合してサイロ化されたプログラムによるオーバーヘッドを削減しています。一方、フィンテックおよび決済処理業者は取引数の増加に伴い急速に拡大しており、チェックアウトフローに直接コンプライアンスを組み込むAPIファーストのソリューションを求めています。

地域分析

* 北米: 強固な情報共有フレームワーク、ISO 20022への早期移行、高速度の即時決済の採用により、2024年には最大の市場シェア(34.79%)を占めました。銀行とフィンテック間のデータ連携を促進する規制パイロットプログラムも市場を拡大しています。

* アジア太平洋: 金融包摂の推進とスマートフォンの普及により、10.31%のCAGRで最も急速に成長しています。インドなどの国ではデジタルウォレットのKYCが厳格化され、プロバイダーは疑わしい活動が表面化する前にオンボーディング時にリスクスコアリングを組み込むことを義務付けられています。

* 欧州: GDPRと6AMLDにより、データをローカライズしつつ国境を越えた制裁義務をサポートするプライバシーバイデザインソリューションの必要性が高まっています。ローカルクラウドゾーンと機密コンピューティングが、欧州における調達決定の中心となっています。

競争環境

この分野は中程度の集中度を示しています。NICE Actimize、FICO、LexisNexis Risk Solutionsは、幅広い製品スイートと深い規制コンテンツを通じて規模の優位性を維持しています。VisaによるFeaturespaceの11億米ドルでの買収や、PermiraによるBioCatchの買収は、AI中心のエンジンに対する投資家の関心の高さを浮き彫りにしています。ベンダーは、コンソーシアムデータが広範であるほど検出能力が向上するというネットワーク効果に基づいて差別化を図っています。BioCatchがオーストラリアの銀行と共同で行動共有トラストネットワークを立ち上げたことは、この好循環の例です。

RiskifiedやSiftのようなディスラプターは、eコマースの不正利用やデジタルプラットフォーム詐欺に特化しています。並行して、FiservのFIUSDステーブルコインはオンチェーン詐欺対策を導入し、決済とWeb3セキュリティの融合を示唆しています。したがって、成功要因はクラウドネイティブな設計、説明可能なAI、およびインテリジェンスパートナーシップの深さに依存します。

既存企業はR&Dを加速させて対応しています。NICE Actimizeは、アナリスト向けに非構造化証拠を要約する生成AIエージェントに5000万米ドルを投入しました。MastercardはFeedzaiと提携し、ネットワークレベルのシグナルを詐欺対策に応用しています。これらの動きは、金融犯罪・詐欺対策ソリューション市場がリアルタイムでコンソーシアムベースの防御モデルへと急速に移行していることを示しています。

主要企業:

NICE Ltd. (NICE Actimize)、Fair Isaac Corporation (FICO)、RELX PLC – LexisNexis Risk Solutions、ACI Worldwide Inc.、SAS Institute Inc.

最近の業界動向

* 2025年7月: NICE Actimizeが2025年詐欺インサイトレポートを発表し、詐欺が最も試みられた不正行為であることを確認しました。

* 2025年6月: Fiservが、詐欺対策機能を組み込んだ銀行向けステーブルコインFIUSDを立ち上げました。

* 2025年6月: MastercardがFiservとの提携を拡大し、FIUSDをネットワーク全体に展開しました。

* 2025年5月: BioCatchが、オーストラリアの5つの銀行と共同でBioCatch Trust Networkを立ち上げました。

本レポートは、世界の金融犯罪および不正管理ソリューション市場について詳細に分析したものです。市場は2025年に250.6億米ドルの規模に達し、2030年までに年平均成長率(CAGR)9.87%で拡大し、401.2億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、デジタル決済量の増加、AML(アンチマネーロンダリング)/KYC(顧客確認)規制の厳格化、AI/ML(人工知能/機械学習)ベースのリアルタイム分析の導入拡大が挙げられます。また、組み込み型金融エコシステムの成長、不正対策・AML・サイバーセキュリティスタックの統合、そしてサービスとしてのバンキング(BaaS)や組み込み型金融の台頭も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。高い誤検知コストとアラート疲労、不正分析分野における人材不足、プライバシーバイデザインやデータ主権に関する障壁、そしてクロスチャネルの不正送金ネットワークの巧妙化が主な課題です。特に、従来のルールエンジンでは95%以上の良性アラートが誤検知され、調査コストの増加や顧客離れを引き起こしている点が指摘されています。

しかし、AIの進化がこの課題を解決しつつあります。生成AIや機械学習モデルは、行動バイオメトリクスとコンソーシアムインテリジェンスを組み合わせることで、誤検知率を10%未満に削減し、不正検出の精度を大幅に向上させています。

市場は、コンポーネント別ではソリューションとサービスに分類され、ソリューションが収益の61.24%を占め、統合された検出スイートへの需要が高いことを示しています。展開モード別では、オンプレミスとクラウドに分けられます。アプリケーション別では、決済詐欺、個人情報盗難およびアカウント乗っ取り、保険金詐欺、マネーロンダリングおよびテロ資金供与、内部/従業員詐欺などが主要な分野です。

エンドユーザー産業別では、銀行・金融サービス・保険(BFSI)が最も大きな割合を占め、その他にフィンテック・決済処理業者、eコマース・小売、ヘルスケア、政府・公共部門などが含まれます。

地域別では、アジア太平洋地域が年平均成長率10.31%で最も急速な成長を遂げると予測されており、これはデジタル決済の急速な普及とKYC規制の進化に起因しています。主要な地域としては、北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、フランス、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東・アフリカ、南米(ブラジル、アルゼンチンなど)が挙げられます。

競争環境では、NICE Ltd. (NICE Actimize)、Fair Isaac Corporation (FICO)、RELX PLC – LexisNexis Risk Solutions、ACI Worldwide Inc.、SAS Institute Inc.など、多数の主要企業が市場シェアを競い合っています。レポートでは、これらの企業のプロファイル、戦略的動向、市場集中度、市場シェア分析も提供されています。また、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズについても評価されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 増加するデジタル決済量

- 4.2.2 厳格化する規制(AML/KYC)

- 4.2.3 AI/MLベースのリアルタイム分析の採用

- 4.2.4 組み込み型金融エコシステムの成長

- 4.2.5 不正、AML、サイバーセキュリティスタックの融合

- 4.2.6 BaaS(Banking-as-a-Service)/組み込み型金融の台頭

- 4.3 市場の阻害要因

- 4.3.1 高い誤検知コストとアラート疲労

- 4.3.2 不正分析における人材不足

- 4.3.3 プライバシーバイデザインとデータ主権の障壁

- 4.3.4 クロスチャネルのマネーミュールネットワークの巧妙化

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.2 サービス

- 5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

- 5.3 アプリケーション別

- 5.3.1 決済詐欺

- 5.3.2 個人情報盗難およびアカウント乗っ取り

- 5.3.3 保険金請求詐欺

- 5.3.4 マネーロンダリングおよびテロ資金供与

- 5.3.5 内部/従業員詐欺

- 5.4 エンドユーザー産業別

- 5.4.1 銀行、金融サービス、保険 (BFSI)

- 5.4.2 フィンテックおよび決済処理業者

- 5.4.3 eコマースおよび小売

- 5.4.4 ヘルスケア

- 5.4.5 政府および公共部門

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 NICE Ltd. (NICE Actimize)

- 6.4.2 Fair Isaac Corporation (FICO)

- 6.4.3 RELX PLC – LexisNexis Risk Solutions

- 6.4.4 ACI Worldwide Inc.

- 6.4.5 SAS Institute Inc.

- 6.4.6 BAE Systems Applied Intelligence Ltd.

- 6.4.7 Oracle Corporation

- 6.4.8 Fiserv Inc.

- 6.4.9 Experian plc

- 6.4.10 TransUnion LLC

- 6.4.11 BioCatch Ltd.

- 6.4.12 Feedzai Inc.

- 6.4.13 Featurespace Limited

- 6.4.14 Riskified Ltd.

- 6.4.15 Sift Science Inc.

- 6.4.16 Signifyd Inc.

- 6.4.17 Kount LLC (an Equifax company)

- 6.4.18 ClearSale S.A.

- 6.4.19 DataVisor Inc.

- 6.4.20 ACTICO GmbH

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

金融犯罪・不正対策ソリューションとは、金融機関や企業が直面するマネーロンダリング、テロ資金供与、詐欺、サイバー犯罪、市場不正といった多岐にわたる金融犯罪や不正行為を未然に防ぎ、検知し、調査し、対処するための包括的なシステム、ツール、およびサービス群を指します。これらのソリューションは、金融システムの健全性を維持し、顧客資産を保護し、規制遵守を確実にする上で不可欠な役割を果たしています。高度化する犯罪手口に対抗するため、最新のテクノロジーを駆使し、効率的かつ効果的な対策を提供することが求められています。

このソリューションは、その目的と機能に応じていくつかの主要な種類に分類されます。第一に、アンチマネーロンダリング(AML)およびテロ資金供与対策(CFT)ソリューションです。これには、顧客確認(KYC)や顧客デューデリジェンス(CDD)を支援するシステム、取引モニタリング、制裁リストスクリーニング、疑わしい取引の報告(SAR)管理などが含まれます。第二に、不正検知・防止ソリューションです。クレジットカード詐欺、オンラインバンキング詐欺、保険金詐欺、内部不正など、様々な種類の詐欺行為をリアルタイムまたはバッチ処理で検知し、防止するためのツール群です。異常検知、行動分析、生体認証などが活用されます。第三に、サイバーセキュリティソリューションです。金融機関のシステムやデータをサイバー攻撃(DDoS攻撃、フィッシング、マルウェア、ランサムウェアなど)から保護し、金融犯罪の温床となるサイバー脅威に対処します。第四に、市場不正対策ソリューションです。インサイダー取引や市場操作といった不正行為を監視し、検知するためのツールが含まれます。最後に、規制コンプライアンスソリューションです。AML/CFTだけでなく、データプライバシー規制(GDPRなど)やその他の金融規制への対応を支援し、報告義務を自動化する機能を持つものもあります。

これらのソリューションは、主に銀行、証券会社、保険会社、決済サービスプロバイダー、フィンテック企業といった金融機関で幅広く利用されています。具体的な用途としては、新規顧客の口座開設時における本人確認とリスク評価、日々の膨大な取引データのリアルタイム監視、国際的な制裁リストとの照合、顧客の行動パターンからの異常検知、疑わしいアラートの自動生成と調査管理、規制当局への報告書作成の自動化、そしてデジタルチャネルにおける顧客認証とセキュリティ強化などが挙げられます。これにより、手作業による非効率性やヒューマンエラーのリスクを低減し、コンプライアンスコストの最適化にも貢献しています。

金融犯罪・不正対策ソリューションを支える関連技術は多岐にわたります。最も重要なのは、人工知能(AI)と機械学習(ML)です。これらは、膨大なデータの中から複雑なパターンや異常を検知し、予測分析を行うことで、従来のルールベースのシステムでは見逃されがちな新たな脅威を特定する能力を高めます。特に、異常検知、予測モデル、自然言語処理(NLP)による非構造化データの分析に活用されます。次に、ビッグデータ分析技術です。金融機関が保有する膨大な取引データ、顧客データ、外部データなどを高速で処理し、分析することで、より精度の高い洞察を得ることが可能になります。ロボティック・プロセス・オートメーション(RPA)は、定型的なコンプライアンス業務や調査プロセスを自動化し、効率化に寄与します。ブロックチェーンや分散型台帳技術(DLT)は、取引の透明性とセキュリティを向上させる可能性を秘めており、将来的には本人確認や取引履歴の管理に応用されることが期待されています。生体認証技術(指紋、顔、音声など)は、本人確認と認証の精度を高め、不正アクセスを防止します。また、クラウドコンピューティングは、ソリューションの導入と運用におけるスケーラビリティ、柔軟性、コスト効率を提供します。さらに、グラフデータベースは、人、口座、取引といったエンティティ間の複雑な関係性を可視化し、隠れた不正ネットワークを発見するのに役立ちます。

市場背景としては、金融犯罪の高度化と多様化が挙げられます。組織的な犯罪グループやサイバー犯罪者は、常に新たな手口を開発しており、従来の対策では対応が困難になっています。これに対し、世界各国でマネーロンダリングやテロ資金供与対策、データプライバシー保護に関する規制が強化されており、金融機関は厳格なコンプライアンス体制の構築を求められています。規制違反に対する罰金は高額化しており、コンプライアンスは経営上の最重要課題の一つとなっています。また、デジタル変革の進展により、オンラインバンキング、モバイル決済、仮想通貨といった新たな金融サービスが普及する一方で、これらが新たな攻撃ベクトルとなり、不正リスクが増大しています。金融機関にとって、不正による風評被害や顧客からの信頼失墜は、事業継続に大きな影響を与えるため、強固な対策が不可欠です。手作業によるコンプライアンス業務はコストが高く、非効率であるため、テクノロジーを活用したソリューションへの需要が高まっています。

将来展望として、金融犯罪・不正対策ソリューションは、さらなる技術革新と連携強化が進むと予想されます。AIと機械学習は、より高度な予測モデルとリアルタイムの適応学習能力を持つようになり、説明可能なAI(XAI)の導入により、AIの判断根拠が明確化され、コンプライアンス担当者の理解と信頼性が向上するでしょう。RPAとAIの組み合わせによる自動化はさらに進み、定型業務の大部分が自動化され、人間はより複雑な調査や戦略的判断に集中できるようになります。金融機関間や規制当局との情報共有(法的な枠組みの中で)が強化され、国境を越えた犯罪への対応力が向上するでしょう。デジタルアイデンティティの検証と継続的な認証に重点が置かれ、より強固な本人確認システムが構築されます。外部の脅威インテリジェンスを積極的に活用し、新たな攻撃ベクトルを予測し、プロアクティブな対策を講じる動きも加速します。クラウドネイティブなソリューションの採用は、スケーラビリティとアジリティの向上に貢献します。また、仮想通貨やNFTといった新しいデジタル資産に対する対策も、今後の重要な課題となるでしょう。同時に、AIの倫理的な利用、データプライバシーの保護、AIモデルにおけるバイアスの排除など、技術の進歩に伴う新たな課題への対応も求められます。これらの進化を通じて、金融犯罪・不正対策ソリューションは、より安全で信頼性の高い金融システムを構築するための基盤として、その重要性を一層高めていくことでしょう。