火災報知・検知市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

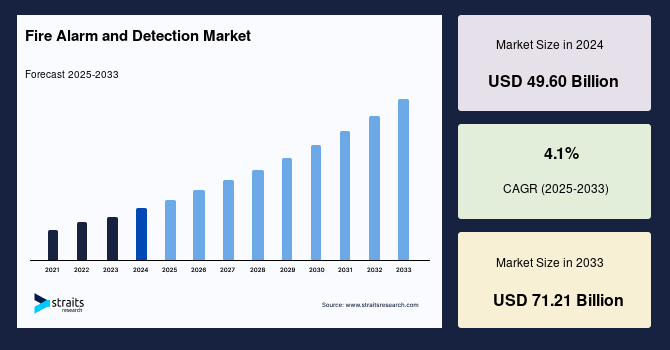

世界の火災報知・検知市場は、2024年に496億ドルの規模と評価され、2025年には516.3億ドルに成長し、予測期間(2025年~2033年)中に年平均成長率(CAGR)4.1%で拡大し、2033年には712.1億ドルに達すると予測されています。この市場成長は、住宅、商業、産業部門における火災安全システムの採用増加、安全規制の強化、スマートシティ開発に起因しています。スマートインフラストラクチャ向けの住宅アプリケーションを重視するスマートシティへの傾向の高まりは、予測期間を通じて市場需要を増加させると予想されます。

**市場概要**

火災報知・検知システムは、煙、火災、一酸化炭素、またはその他の火災関連の状況が存在する際に、それらを検知し、人々にその存在を通知するデバイスの集合体です。これらのシステムは、人命と財産を保護するために、ほとんどの商業ビルに設置が義務付けられています。学校、教会、飲食店、オフィスビルなどがその例です。火災報知制御盤(FACP)に接続されたこれらの機器には、煙検知器、熱検知器、手動火災報知起動装置などが含まれ、FACPは通常、電気室に設置されます。火災報知システムの主な機能は、居住者と適切な当局に警報を発し、人々が自身や他の人々を守るための行動を取れるようにすることです。視覚的および聴覚的な信号化は、火災報知システムが火災、煙、または一酸化炭素漏れの可能性を人々に警告する2つの方法です。さらに、火災報知システムは、煙の拡散を防ぐためにHVACシステムやエレベーターを停止させる機能も持っています。

火災検知器は、煙、熱、赤外線および紫外線放射、ガスなどの火災に関連する一つ以上の副産物または現象を感知します。住宅では、煙検知器が単独の機器として頻繁に利用されます。非住宅建築物では、通常、以下の自動装置の一つ以上を備えた火災報知・検知システムが火災を検知します。これには、熱センサー、煙警報器、火災検知器、および火災用ガス検知器が含まれます。火災報知・検知システムは、施設の居住者を潜在的な火災の脅威から保護し、警告するために不可欠です。さらに、火災安全装置は、火災が財産や人々に与える可能性のある損害から保護します。火災報知器と検知器の多様な利点に対する理解が深まったことにより、住宅および商業環境における様々な火災安全ソリューションの普及が大幅に拡大しました。

当初、多くの州では、財政的制約と消費者知識の一般的な不足のため、住宅および商業環境における火災報知器と検知器の採用は低調でした。しかし、いくつかのシステムメーカー、インテグレーター、ディーラーによる積極的な措置が意識向上に貢献してきました。住宅環境で最も頻繁に利用される煙検知器には、イオン化式と光電式の2種類があります。光電式煙検知器は、長時間くすぶる火災の後に発生する火災で警報を発する頻度が高く、イオン化式煙警報器は、通常、燃え盛る火災により敏感に反応します。

**市場の牽引要因**

火災報知・検知システム市場は、いくつかの強力な要因によって牽引されています。

1. **建設業界の成長:** 経済の安定、世界人口の増加、および依然として堅調な工業化により、中国やインドなどの発展途上国における建設業界は、今後数年間で大幅な上昇が見込まれています。住宅建築物は、インフラを保護し、火災事故のリスクを低減するために、火災予防により多くの投資を行っています。

2. **スマートシティ開発の進展:** スマートインフラストラクチャ向けの住宅アプリケーションを重視するスマートシティへの傾向の高まりは、予測期間を通じて市場需要を増加させると期待されています。スマートシティ構想は、都市全体の安全性と効率性を高めることを目指しており、高度な火災報知・検知システムの導入はその不可欠な要素となっています。

3. **産業部門からの需要増加:** 大規模な精製所、バイオテクノロジー企業、石油化学コンプレックス、鉄鋼、製薬、自動車、石油・ガス処理、パルプ・紙、食品・飲料、製造プロジェクトは、火災報知・検知システムの需要を増加させるでしょう。これらの部門は、原油、石炭、石油、ガスなどの可燃性資源を使用しており、高品質の火災検知システムを使用して火災を防止・制御することが不可欠です。

4. **技術革新の進展:** ミストベースの消火技術、レーザー光学式/赤外線煙検知器、音声避難アナウンスを埋め込んだ警報器、低酸素空気消火システム、ワイヤレス火災報知システムなどが世界的に成長すると予想されています。これらの革新的な技術は、システムの性能、信頼性、設置の柔軟性を向上させ、市場の拡大を促進しています。

5. **安全意識の向上と教育プログラム:** 火災安全装置プロバイダーは、火災安全プログラムを開発し、火災報知・検知システムを含む火災安全装置の多くの利点について消費者を教育することにより、中小企業および大企業を惹きつけてきました。これにより、市場は着実に成長しています。

6. **高価な電子システム保護の重要性:** 商業施設や産業施設における高コストで技術的に高度な電子システムは、火災安全装置の重要性を高めています。これらの貴重な資産を火災から保護するためには、信頼性の高い火災報知・検知システムが不可欠です。

**市場の抑制要因**

火災報知・検知市場には、成長を妨げるいくつかの抑制要因も存在します。

1. **システムおよびメンテナンスの高コスト:** 火災安全システムは、煙や火災の際に個人を検知し警告するために不可欠ですが、システムの欠陥はリスクや財産損失につながる可能性があります。そのため、故障リスクを低減し、機器の寿命を延ばすためには、定期的なメンテナンスが不可欠です。しかし、火災安全製品の交換およびメンテナンスサービスの費用は比較的高価です。

2. **高コストによる投資への躊躇:** 大学、病院、工業プラントを含む多くの商業施設の運営者や所有者は、火災保護システムおよび機器の高コストのため、投資に躊躇する傾向があります。初期投資だけでなく、長期的な運用コストも考慮されるため、予算が限られている施設では導入が進みにくい側面があります。

3. **規制による定期メンテナンスの義務とそれに伴う費用:** 商業ビルを管理する規制により、様々な火災安全機器のタイムリーなサービスが義務付けられており、これも市場拡大を抑制する要因になると予想されます。例えば、NFPA 25 – 1988は、スプリンクラーシステム、消火ポンプ、スタンドパイプ、および様々なホースタイプの火災安全機器の検査、テスト、およびメンテナンスを推奨しています。これらの規制順守は必須ですが、それに伴うコストが負担となる場合があります。

**市場機会**

抑制要因がある一方で、火災報知・検知市場には大きな成長機会も存在します。

1. **既存建築物の近代化:** 多くの古い建物には適切な火災安全対策が不足しているため、現在の法律に準拠し、居住者の安全を確保するために、これらのシステムを近代化する必要性の理解が深まっています。これは、古い建物の改修やシステムアップグレードの大きな市場機会を生み出しています。

2. **スマートビルディング技術との統合:** ビルディングオートメーションシステム(BAS)、モノのインターネット(IoT)、人工知能(AI)などのスマートビルディング技術と火災報知・検知システムとの連携がますます進んでいます。この統合により、集中管理、遠隔監視、高度な分析が可能になり、火災保護対策はさらに効果的になります。これにより、より迅速な対応、誤報の減少、全体的な安全性の向上が期待されます。

3. **火災安全サービスの外部委託の増加:** エンドユーザーが非中核業務を外部委託する意欲があることに加え、多数の新しい安全基準が火災安全テストおよびメンテナンス業界を後押ししています。金属・非金属、防衛、医療機器、石油・ガス、電気通信などの業界のベンダーは、状態監視、非破壊検査、測定、材料テストのためのあらゆる認証、検査、およびテストサービスをサービスポートフォリオに追加することに注力しています。火災安全機器の規制当局と製造業者は、ユーザーが定期的な機器メンテナンスを確実に実施できるよう、推奨事項と規制を提供しています。

**セグメント分析**

**製品タイプ別**

* **火災検知器:** 火災検知器セグメントは最高の市場シェアを占めており、予測期間中にCAGR 4.0%で成長すると予測されています。BAS、IoT、AIなどのスマートビルディング技術との統合により、火災報知・検知システムはさらに効果的な火災保護対策を提供します。火災検知器は、火災災害につながる可能性のあるガス漏れなどの漏洩を発見するためにも使用できます。様々な国における火災検知器の採用を促進する規制が、製品販売を促進する主要な要素であり、この傾向は2030年まで続くと予想されます。

* **火災報知器:** 対照的に、火災報知器のカテゴリーは、予測期間を通じて最高のCAGRを示すと予想されています。火災規制は常に製品需要を牽引する上で不可欠であり、火災報知器はこれらの規制の中心的な要素であるため、その需要は今後も高まり続けるでしょう。

**エンドユーザー別**

* **商業施設:** 商業施設セグメントは市場への最も重要な貢献者であり、予測期間中にCAGR 4.2%で成長すると推定されています。政府規制への順守の必要性および商業ビルにおける火災保護システムの重要性の高まりが、セグメントの成長を促進しています。新しい火災報知・検知システムの需要とビジネスセンターの数は増加しています。企業やその他の商業環境における火災安全装置の導入と利用により、安全性とセキュリティへの注目が高まっています。インドでは、多くの州政府が、特に商業ビルにおいて、良好な火災安全設備の設置と適切性を義務付けています。これらすべての問題が、商業部門における火災安全機器の需要を増加させています。さらに、アジア太平洋地域における商業部門の拡大は、中国やインドなどの新興経済国における経済成長と建設部門への投資の増加によって支援されると予想されます。

**地域分析**

**北米**

北米の火災報知・検知市場は、予測期間中にCAGR 4.9%を示すと推定されています。Gentex Corporation、Honeywell International, Inc.、Johnson Controlsといった主要な火災安全機器メーカーがすべて北米に拠点を置いています。これらの企業が火災安全に対する一般の意識向上に積極的に関与している結果、市場は2020年に最大のシェアを占め、予測期間を通じてその優位性を維持すると予想されます。火災・煙検知器および火災報知器を管理する法律は州によって異なります。古い建物における火災安全機器設置のより厳しい要件は、過去数年間で市場に大きな影響を与えてきました。しかし、市場は成熟しており、予測期間中も着実に成長を続けるでしょう。

**欧州**

欧州は大幅な成長が予想され、予測期間中にCAGR 4.5%を示すと推定されています。火災法規と規制は、欧州地域に大きな影響を与えます。世界で最も厳格な法律の一つである英国の火災報知規制は、小規模な建物では少なくとも6ヶ月に1回、大規模な建物では3ヶ月に1回の検査を推奨しています。ドイツでは、約13の州で煙警報器の設置が義務化されています。州の建設コードによると、煙検知器は寝室、廊下、パイプ、避難経路に設置することが推奨されています。さらに、一部の州はドイツの火災規制により、既存住宅への煙検知器の改修が義務付けられています。例えば、バイエルン州は2017年12月までに改修を義務付けましたが、ブレーメン、ニーダーザクセン、ザクセン=アンハルトなどの他の州はすでに2015年12月から実施しています。英国のグレンフェル・タワー火災のような最近の火災は、特に高層ビルにおける火災報知・検知システムの需要を高め、さらに多くの建物の検査を促しました。

**アジア太平洋**

アジア太平洋地域は、世界市場で最も急速に成長している地域の1つとして浮上しています。インフラ開発に焦点を当てた投資を通じて、この地域は火災安全機器を販売する企業に成長機会を提供しています。中国、日本、インド、東南アジア諸国などの発展途上国が地域市場に貢献しています。中国は製造と消費の最大の中心地です。同国が最も急速に成長している国の一つであり、スマートシティの開発に注力していることを考えると、予測期間中に検知市場が大幅に拡大する可能性があります。この地域における建設業界の人気が高まっていることも、市場拡大を促進しています。

**LAMEA(ラテンアメリカ、中東・アフリカ)**

ラテンアメリカでは、特にコロンビアのような経済が好調な国々で、政府が法律を施行しています。新しい建設と資産の拡大などの要因により、市場は成長すると予想されます。建設業界の拡大に加え、中東およびアフリカ地域は世界の石油生産と輸出のかなりの部分を占めています。例えば、サウジアラビアは世界最大の経済と石油産業を有し、世界のGDPの5分の1を占めています。政府主導のインフラプロジェクトと石油・ガス部門により、サウジアラビアは世界の火災報知・検知システム市場の主要な部分を占めると予想されています。中東の石油部門では多くのプロジェクトが進行中です。オフショア石油リグや固定プラットフォームを火災から保護することは極めて重要です。したがって、これは火災安全機器市場を牽引すると予想されます。例えば、オマーンとカタールは石油依存国であり、火災予防製品の消費量が非常に多いです。中東およびアフリカの火災報知・検知市場企業は、様々な最先端システムを提供しています。しかし、安全承認は第三者機関から取得されます。その結果、中東およびアフリカ市場に提供される火災報知・検知装置には、EN、UL、およびFM承認システムが使用されています。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮された通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- 中南米

- ESGトレンド

- 世界の火災報知・検知市場規模分析

- 世界の火災報知・検知市場概要

- 製品別

- 概要

- 製品別金額

- 火災探知機

- 金額別

- 火災報知機

- 金額別

- 用途別

- 概要

- 用途別金額

- 商業用

- 金額別

- 産業用

- 金額別

- 住宅用

- 金額別

- 製品別

- 世界の火災報知・検知市場概要

- 北米市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 火災探知機

- 金額別

- 火災報知機

- 金額別

- 用途別

- 概要

- 用途別金額

- 商業用

- 金額別

- 産業用

- 金額別

- 住宅用

- 金額別

- 米国

- 製品別

- 概要

- 製品別金額

- 火災探知機

- 金額別

- 火災報知機

- 金額別

- 用途別

- 概要

- 用途別金額

- 商業用

- 金額別

- 産業用

- 金額別

- 住宅用

- 金額別

- 製品別

- カナダ

- 欧州市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 火災探知機

- 金額別

- 火災報知機

- 金額別

- 用途別

- 概要

- 用途別金額

- 商業用

- 金額別

- 産業用

- 金額別

- 住宅用

- 金額別

- 英国

- 製品別

- 概要

- 製品別金額

- 火災探知機

- 金額別

- 火災報知機

- 金額別

- 用途別

- 概要

- 用途別金額

- 商業用

- 金額別

- 産業用

- 金額別

- 住宅用

- 金額別

- 製品別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 火災探知機

- 金額別

- 火災報知機

- 金額別

- 用途別

- 概要

- 用途別金額

- 商業用

- 金額別

- 産業用

- 金額別

- 住宅用

- 金額別

- 中国

- 製品別

- 概要

- 製品別金額

- 火災探知機

- 金額別

- 火災報知機

- 金額別

- 用途別

- 概要

- 用途別金額

- 商業用

- 金額別

- 産業用

- 金額別

- 住宅用

- 金額別

- 製品別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 火災探知機

- 金額別

- 火災報知機

- 金額別

- 用途別

- 概要

- 用途別金額

- 商業用

- 金額別

- 産業用

- 金額別

- 住宅用

- 金額別

- アラブ首長国連邦

- 製品別

- 概要

- 製品別金額

- 火災探知機

- 金額別

- 火災報知機

- 金額別

- 用途別

- 概要

- 用途別金額

- 商業用

- 金額別

- 産業用

- 金額別

- 住宅用

- 金額別

- 製品別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- 中南米市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 火災探知機

- 金額別

- 火災報知機

- 金額別

- 用途別

- 概要

- 用途別金額

- 商業用

- 金額別

- 産業用

- 金額別

- 住宅用

- 金額別

- ブラジル

- 製品別

- 概要

- 製品別金額

- 火災探知機

- 金額別

- 火災報知機

- 金額別

- 用途別

- 概要

- 用途別金額

- 商業用

- 金額別

- 産業用

- 金額別

- 住宅用

- 金額別

- 製品別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他の中南米

- 競争環境

- 火災報知・検知市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- ジェンテックス社

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- ハルマ社

- ホーチキ株式会社

- ハネウェル・インターナショナル社

- ジョンソンコントロールズ社

- ナップコ・セキュリティ・テクノロジーズ社

- ニッタン株式会社

- ロバート・ボッシュ社

- シーメンス社

- クーパー・ウィーロック社

- ジェンテックス社

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界洞察

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

火災報知・検知とは、火災の発生を早期に察知し、関係者にその情報を迅速に伝達することで、人命の安全確保と財産の保護を図るためのシステムや技術の総称です。建物や施設における安全管理の根幹をなす要素であり、火災による被害を最小限に抑える上で極めて重要な役割を果たします。具体的には、火災の初期段階で生じる熱、煙、炎といった現象を感知器で捉え、それを基に警報を発する一連のプロセスを指します。

火災検知の手段は多岐にわたり、それぞれ異なる火災現象に対応する特性を持っています。まず、熱を感知する熱感知器は、周囲の温度が一定の基準に達すると作動する定温式と、温度上昇率が一定以上になった場合に作動する差動式があります。これらは比較的安価で誤報が少ない利点がありますが、火災の進行がある程度進まないと作動しない場合があります。次に、煙を感知する煙感知器は、光の散乱を利用して煙粒子を検出する光電式が最も広く普及しており、一般的な火災で発生する煙を早期に捉える能力が高いです。かつてはイオン電流の変化を利用するイオン化式も存在しましたが、現在ではあまり使用されません。さらに、炎から放射される紫外線や赤外線を感知する炎感知器もあり、これは油槽所や化学工場など、燃焼が急速に進む可能性のある場所や、煙が発生しにくい火災の検知に有効です。

これらの感知器から送られた信号は、火災受信機と呼ばれる制御盤に集約されます。受信機は信号を解析し、火災の発生を判断すると、音響装置や表示灯を通じて警報を発します。警報の種類には、ブザーやサイレンによる聴覚的な報知のほか、聴覚障害者や騒がしい環境下での視覚的な報知として、フラッシュライトや回転灯が用いられることもあります。システムの形態も多様であり、感知器が個々の場所を特定せずにゾーン単位で警報を発する「P型(Conventional type)」と、個々の感知器にアドレスが割り当てられ、火災発生場所を正確に特定できる「R型(Addressable type)」が主なものです。R型システムは、大規模な建物や複雑な施設において、迅速な初期対応を可能にするため、近年主流となっています。また、防災センターなどの中央監視システムと連携し、火災発生時に自動的に防火シャッターの降下やスプリンクラーの作動、排煙設備の起動など、連動する設備を制御することも重要な機能です。

火災報知・検知システムの用途は、住宅から大規模商業施設、工場、病院、学校、公共施設に至るまで、あらゆる種類の建物に及びます。住宅用火災警報器は、各家庭での早期発見を目的とし、法的に設置が義務付けられている地域も増えています。商業ビルやオフィスビルでは、多数の利用者の安全確保と事業継続性の観点から、高度なシステムが導入されています。工場や倉庫では、特殊な環境に対応した防爆型感知器や、広範囲を監視できる熱感知ケーブルなどが活用されることもあります。これらのシステムは、単に火災を報知するだけでなく、避難経路の確保、初期消火活動の支援、そして消防機関への通報を円滑に行うための基盤となります。火災による物的損害を軽減し、企業の社会的責任を果たす上でも不可欠な存在と言えるでしょう。

近年、火災報知・検知技術は、IoT(モノのインターネット)やAI(人工知能)の進化と融合し、さらなる高度化が進んでいます。無線通信技術の発展により、配線工事が困難な場所や既存建物への設置が容易なワイヤレス感知器が増加しています。また、AIを活用した画像解析技術により、監視カメラの映像から煙や炎を自動で検知し、誤報を低減しながら早期発見を可能にするシステムも実用化されています。クラウドベースの監視システムは、複数の施設を一元的に管理し、遠隔地からの状態監視やメンテナンス情報の取得を可能にします。さらに、他の防災システム(例えば、ガス漏れ警報器、地震速報システム)との連携を深めることで、より包括的な安全管理体制が構築されつつあります。これらの先進技術は、火災のリスクをより精密に評価し、予防から初期対応、復旧に至るまでのプロセス全体を最適化することを目指しています。火災報知・検知システムは、単なる機器の集合体ではなく、常に進化し続ける総合的な安全ソリューションへと変貌を遂げているのです。