火災制御システム市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

射撃管制システム市場は、システム(標的捕捉・誘導システム、インターフェースシステム、ナビゲーションシステム、およびその他のシステム)、プラットフォーム(陸上、航空、海上)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、ならびに中東・アフリカ)によって区分されています。本レポートは、上記すべてのセグメントについて、金額(米ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

射撃管制システム市場の概要

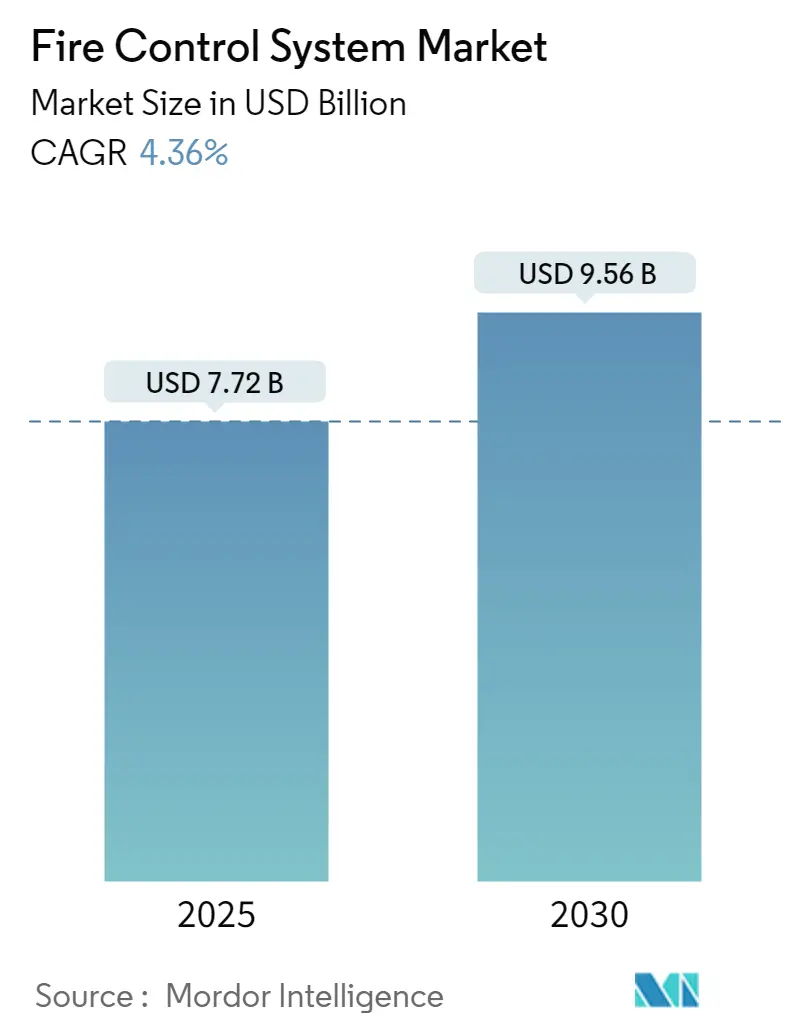

「射撃管制システム市場規模とシェア分析 – 成長トレンドと予測(2025年~2030年)」レポートによると、世界の射撃管制システム市場は、2025年に77.2億米ドルと推定され、2030年までに95.6億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は4.36%です。本レポートでは、市場がシステム別(目標捕捉・誘導システム、インターフェースシステム、航法システム、その他のシステム)、プラットフォーム別(地上、航空、海軍)、および地域別(北米、欧州、アジア太平洋、中南米、中東・アフリカ)に区分され、各セグメントの市場規模が米ドル建てで提供されています。

市場の推進要因と課題

軍事・防衛産業において幅広い用途を持つ射撃管制システムの世界市場は、軍事における精密兵器の需要増加、遠隔操作兵器(ROP)ステーションの増加、および防衛費の増大により急速に拡大しています。

指向性エネルギー兵器(DEW)の出現は、軍事用途において計り知れない可能性を秘めており、攻撃・防御兵器の開発および運用コストを劇的に削減する可能性があります。DEWの広範な採用は、市場ダイナミクスに根本的な変化をもたらす可能性があります。

しかし、抑止力や能動的防御システムの利用増加といった技術的制約は、システム設計者にとって課題となっています。また、現代の電子システムの高コスト化に伴い、火災安全基準への準拠の必要性も高まっています。

主要な市場トレンドと洞察

* 航空プラットフォームセグメントの著しい成長

射撃管制システムは、空対空ミッションにおいて目標を正確に命中させるために戦闘機にとって不可欠です。ほとんどすべての戦闘機やヘリコプターに搭載されており、航空プラットフォームは、防空、近接航空支援、爆撃、指揮統制、制空権確保、偵察など、多岐にわたる作戦を遂行できる多任務型戦闘機を支援するために開発されています。

例えば、2023年9月には、米海軍が米海軍航空システムコマンド(NAVAIR)に対し、2028年に就役予定のE-2Dプラットフォームのデルタシステムソフトウェア構成(DSSC)に関する8億4550万米ドルの契約を授与しました。このプラットフォームは、グラスコックピット、協調交戦能力(CEC)、海軍統合射撃管制(NIFC)の一部、および空中給油能力を備えています。

同様に、2023年6月には、エアバス・ヘリコプターズがエルビット・システムズに対し、ドイツ空軍のCH-53GS/GE輸送ヘリコプター向けに空中電子戦自己防衛(AEWS)システムを供給する新たな契約を授与しました。この契約には、デジタルレーダー警報受信機(DRW)、電子戦コントローラー(EWC)、および対抗策散布システム(CMDS)が含まれており、ヘリコプターの運用効率とミッション成功率の向上に貢献すると期待されています。これらの進展が、このセグメントの成長を後押しすると見られています。

* 予測期間中の北米市場の優位性

北米地域における主要な防衛プレーヤーである米国は、武装戦争の先駆者であり、先進的な兵器システムの調達を着実に増やすことで軍事優位性の頂点に位置しています。

戦争の性質の変化は、米国防総省が軍隊に優れた兵器を装備させるための支出を増やす主要な理由の一つです。2023年11月には、L3Harris Technologiesが、米陸軍および世界中の同盟軍が戦場での優位性を達成するのを支援するロケット発射車両用の射撃管制システムを開発およびアップグレードする契約をそれぞれ1億2400万米ドルで獲得しました。

新しい兵器は、信頼性の高い運用を確保し、新たに統合された設計変更による性能向上レベルを評価するために、広範なテストを受けています。例えば、2022年7月には、General Dynamicsの事業部門であるGeneral Dynamics Mission Systemsが、コロンビア級およびドレッドノート級弾道ミサイル潜水艦用の射撃管制システムの開発、製造、および設置を支援するため、米海軍から2億7990万米ドルの契約を獲得しました。

また、この地域の他の主要な軍隊も活動的です。例えば、2022年11月には、スウェーデンのAimpointが、カナダ国防省(DoD)に対し、FCS13-RE射撃管制システム(FCS)およびTH-60熱視力装置を供給する契約を授与されました。FCS 13-REは、カナダの運用可能なSaab(Saab M3)84mmカールグスタフ兵器の主要な昼夜射撃管制システム(FCCS)として展開作戦中に使用されます。

さらに、精密誘導兵器の配備への注力、研究開発投資の増加、および防衛産業における近代化イニシアチブが、この地域の射撃管制システムの世界市場をさらに拡大させるでしょう。

競争環境

射撃管制システム市場は、レオナルドS.p.A.、RTX Corporation、BAE Systems plc.、Rheinmetall AG、ASELSAN A.S.、THALESといった主要プレーヤーが存在する半統合型であり、非常に競争が激しいです。これらの主要プレーヤーは、より大きな市場シェアを求めて競合しています。

防衛セグメントにおける厳格な安全および規制政策は、新規参入企業の参入を制限すると予想されます。さらに、技術ベースのプラットフォームの販売は、米国やアジア太平洋地域などの主要市場における経済状況に主に影響されます。したがって、経済不況期には、購入が延期またはキャンセルされたり、採用率が比較的遅くなったりする可能性があり、市場ダイナミクスに悪影響を及ぼす可能性があります。

また、契約にはオフセット条項が適用されることが多く、プロジェクトのタイムリーな完了リスクを高めます。技術的側面、活動のスケジュール、およびコストに関する関連リスクは、マクロ経済要因に基づいて変化する可能性があり、その結果、契約における関連当事者の利益に影響を与えます。

最近の業界動向

* 2023年10月現在、米国宇宙開発庁(SDA)は、新しい宇宙ベースのミサイル警報・追跡衛星のトランチを展開しており、第2トランチの車両向けに新しい射撃管制システムが検討されています。

* 2022年2月には、米軍が、無人機と戦う非武装兵士の能力を高める射撃管制光学機器を取得しました。国防総省の弾薬・宇宙プログラム執行室内の統合火力迅速能力局は、イスラエルを拠点とするSmart Shooter社のSMASH 2000L射撃管制システムを購入する契約を授与されました。

* 2022年1月には、エルビット・システムズの子会社であるエルビット・システムズ・エミレーツが、アラブ首長国連邦(UAE)空軍に対し、エアバスA330多目的空中給油輸送機向けの空中電子戦(EW)システムを2027年までに提供する約5300万米ドルの契約を授与されました。エルビット・システムズ・エミレーツは、空軍に空中電子警報システム(AWS)および空中DIRCM(直接赤外線対抗策)システムを提供します。

このレポートは、グローバル射撃管制システム(FCS)市場に関する包括的な分析を提供しています。FCSは、遠隔兵器の照準、追跡、発射を、人間の操作よりもはるかに高い速度と精度で可能にする、現代の防衛システムにおいて不可欠な技術です。その適用範囲は広く、砲兵、対空兵器、海軍艦艇、航空機、装甲車両、さらには携帯兵器など、多岐にわたるプラットフォームに搭載され、運用効率と命中精度を飛躍的に向上させる役割を担っています。

市場規模は、2024年に73.8億米ドルと推定されており、2025年には77.2億米ドルに達すると予測されています。その後、2025年から2030年にかけて年平均成長率(CAGR)4.36%で着実に成長し、2030年には95.6億米ドルに達すると見込まれています。この堅調な成長は、世界的な防衛費の増加、地政学的緊張の高まり、そしてFCS技術の継続的な革新によって強く推進されています。レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの詳細な予測が提供されており、市場の動向を深く理解するための基盤となります。

市場は、システム、プラットフォーム、地理の3つの主要なセグメントに基づいて詳細に分析されています。

システム別では、目標捕捉・誘導システム、インターフェースシステム、ナビゲーションシステム、およびデジタル無線、レベリングシステム、電源システムなどを含む「その他のシステム」に分類されます。これらの各システムは、FCSの全体的な機能性と性能を構成する上で不可欠な要素であり、それぞれの技術的進歩が市場全体の成長に寄与しています。

プラットフォーム別では、地上、航空、海上の各分野におけるFCSの採用状況と市場規模が詳細に調査されており、それぞれの環境におけるFCSの特性と需要の違いが浮き彫りにされています。

地理別では、北米(米国、カナダ)、欧州(英国、フランス、ドイツ、ロシア、その他欧州)、アジア太平洋(中国、インド、日本、韓国、その他アジア太平洋)、ラテンアメリカ(ブラジル、その他ラテンアメリカ)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、エジプト、その他中東・アフリカ)といった主要国および地域における市場規模と予測が提供されています。各セグメントの市場規模は、米ドル建ての価値で示されており、地域ごとの市場特性と成長機会を把握する上で重要な情報となります。

地域別の分析では、2025年には北米が最大の市場シェアを占めると予測されており、これは同地域の強固な防衛産業基盤、高度な技術導入、および大規模な防衛予算に起因しています。一方、アジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。この成長は、地域の地政学的緊張の高まり、各国による防衛近代化への積極的な投資、および新興経済国における防衛能力強化の動きが主な要因と考えられます。

レポートでは、市場のダイナミクスとして、市場の概要、市場の推進要因、市場の抑制要因が詳細に分析されています。さらに、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替品の脅威、競争の激しさといった側面から市場の競争構造が深く掘り下げられています。これにより、市場の魅力度や潜在的なリスク、そして競争戦略を策定するための貴重な洞察が提供されます。

競争環境のセクションでは、主要ベンダーの市場シェアと詳細な企業プロファイルが提供されています。主要な市場参加企業としては、Leonardo S.p.A.、BAE Systems plc、ASELSAN A.S.、RTX Corporation、THALESなどが挙げられます。これらの企業は、FCS市場における技術革新、製品開発、および市場拡大を牽引しており、その戦略と動向は市場全体の方向性を決定する上で重要です。

本レポートは、市場の機会と将来のトレンドについても言及しており、市場参加者、投資家、および関連業界のステークホルダーにとって、戦略的な意思決定を行う上で非常に価値のある洞察を提供します。調査仮定、調査範囲、調査方法、エグゼクティブサマリーといった包括的な構成により、市場の全体像から詳細な分析までが網羅されており、FCS市場の現在と未来を理解するための信頼できる情報源となっています。

![]()

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場促進要因

- 4.3 市場抑制要因

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 システム

- 5.1.1 標的捕捉・誘導システム

- 5.1.2 インターフェースシステム

- 5.1.3 ナビゲーションシステム

- 5.1.4 その他のシステム

- 5.2 プラットフォーム

- 5.2.1 地上

- 5.2.2 航空

- 5.2.3 海上

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.2 欧州

- 5.3.2.1 英国

- 5.3.2.2 フランス

- 5.3.2.3 ドイツ

- 5.3.2.4 ロシア

- 5.3.2.5 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 その他のアジア太平洋

- 5.3.4 ラテンアメリカ

- 5.3.4.1 ブラジル

- 5.3.4.2 その他のラテンアメリカ

- 5.3.5 中東・アフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 サウジアラビア

- 5.3.5.3 エジプト

- 5.3.5.4 その他の中東・アフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル

- 6.2.1 ASELSAN A.S.

- 6.2.2 BAE Systems plc

- 6.2.3 Elbit Systems Ltd.

- 6.2.4 General Dynamics Corporation

- 6.2.5 Indra Sistemas, S.A.

- 6.2.6 Leonardo S.p.A.

- 6.2.7 Lockheed Martin Corporation

- 6.2.8 Northrop Grumman Corporation

- 6.2.9 RTX Corporation

- 6.2.10 Rheinmetall AG

- 6.2.11 Saab AB

- 6.2.12 Safran SA

- 6.2.13 タレス

- 6.2.14 ウルトラ・エレクトロニクス

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

火災制御システムは、火災の発生を早期に検知し、その拡大を抑制し、最終的には人命と財産を保護することを目的とした、多岐にわたる技術と設備を統合した総合的なシステムでございます。単に火災を消し止めるだけでなく、火災の予防、発生時の迅速な対応、そして事後の復旧支援までを視野に入れた、現代社会における安全保障の要とも言える存在でございます。

このシステムの主要な機能は、火災の「検知」「通報」「消火」「避難誘導」の四つの柱から成り立っております。まず、火災の兆候をいち早く捉える検知機能は、煙、熱、炎、あるいは特定のガス成分を感知するセンサーによって実現されます。次に、検知された火災情報を関係者や消防機関に迅速に伝達する通報機能は、自動火災報知設備や非常放送設備、警報ベルなどによって担われます。そして、火災の拡大を防ぎ、鎮圧を図る消火機能は、スプリンクラー設備、屋内消火栓、ガス系消火設備、泡消火設備など、火災の種類や対象物に応じた多様な手段が用いられます。最後に、建物内の人々を安全な場所へ誘導する避難誘導機能は、誘導灯、非常口表示、音声案内、避難器具などによって構成され、特に避難弱者への配慮が重要視されております。これらの機能が有機的に連携することで、火災発生時の被害を最小限に抑えることが可能となるのでございます。

火災制御システムの種類は、その機能や適用される環境によって多岐にわたります。検知システムとしては、煙感知器、熱感知器、炎感知器、さらにはガス漏れ検知器などが挙げられます。通報システムには、火災受信機、地区音響装置、非常放送設備、自動音声案内装置などがございます。消火システムは、水を使用するスプリンクラー設備や屋内消火栓設備、放水銃といった水系消火設備が最も一般的ですが、電気設備や精密機器、美術館など水損を避けたい場所では、二酸化炭素、不活性ガス、ハロゲン化物代替ガスなどを用いるガス系消火設備が採用されます。また、油火災や危険物施設では泡消火設備が、特定の化学物質火災には粉末消火設備が用いられることもございます。避難誘導システムには、避難口誘導灯、通路誘導灯、非常用照明、そして避難経路を音声や表示で案内するシステムなどがあり、近年では個人の位置情報に基づいた最適な避難経路を提示する高度なシステムも開発されております。これらの個別のシステムが、中央監視システムやビル管理システム(BMS)と連携し、統合的に運用されることで、より高度な火災制御が実現されるのでございます。

火災制御システムの用途は非常に広範でございます。一般的なオフィスビル、商業施設、病院、学校、ホテル、マンションといった建築物はもちろんのこと、工場、倉庫、データセンター、発電所、変電所、トンネル、地下街、空港といったインフラ施設や特殊施設にも不可欠でございます。特に、データセンターやクリーンルーム、美術館、博物館など、高価な設備や貴重な収蔵品を扱う施設では、水損リスクの低いガス系消火設備が選ばれる傾向にございます。また、船舶や航空機といった特殊な環境下でも、それぞれの特性に合わせた火災制御システムが搭載されており、その安全性確保に貢献しております。これらの施設では、火災による直接的な被害だけでなく、事業継続性(BCP)の観点からも、火災制御システムの信頼性と性能が極めて重要視されております。

関連技術としては、近年、IoT(モノのインターネット)やAI(人工知能)の進化が火災制御システムに大きな変革をもたらしております。IoTセンサーは、建物のあらゆる場所に設置され、温度、湿度、煙濃度、ガス濃度などのデータをリアルタイムで収集し、中央システムに送信します。AIはこれらの膨大なデータを分析し、火災発生の予兆を検知したり、誤報を削減したり、さらには火災の進行状況を予測して最適な消火戦略や避難経路を立案したりすることが可能になっております。画像認識技術を用いた初期火災検知システムも実用化が進んでおります。また、クラウドコンピューティングの活用により、遠隔地からの監視やデータ分析、複数施設のシステム連携が容易になりました。BIM(Building Information Modeling)は、建築設計段階から火災制御システムを統合し、シミュレーションを通じて最適な配置や性能を検討することを可能にします。さらに、ドローンやロボット技術は、広範囲の監視や危険区域での初期消火活動、情報収集に活用され始めております。5Gなどの高速・大容量・低遅延通信技術は、これらのシステム間の連携をよりスムーズにし、リアルタイムでの情報共有と迅速な対応を可能にする重要な基盤技術でございます。

市場背景としましては、世界的に建築物の高層化・大規模化が進み、都市化が加速する中で、火災リスクが増大していることが挙げられます。これに伴い、各国で建築基準法や消防法といった法規制が強化され、より高度で信頼性の高い火災制御システムの導入が義務付けられる傾向にございます。特に、日本においては、高齢化社会の進展により、避難弱者への配慮が求められる場面が増加しており、音声案内や多言語対応、個別の避難誘導が可能なシステムの需要が高まっております。また、データセンターや工場など、事業継続性が極めて重要な施設が増加していることも、高性能な火災制御システムの市場を牽引する要因となっております。環境意識の高まりから、オゾン層破壊係数や地球温暖化係数の低い、環境負荷の少ない消火剤への移行も進んでおります。スマートビルディング化の潮流の中で、火災制御システムが他のビル管理システムと統合され、より効率的でインテリジェントな運用が求められるようになっており、デジタル化の進展が市場拡大の大きなドライバーとなっております。新興国におけるインフラ整備の加速も、グローバルな市場成長に寄与しております。

将来展望としましては、火災制御システムは「予測・予防型」へと大きく進化していくことが予想されます。AIによる火災リスクのリアルタイム予測や、未然に火災を防ぐための予防保全機能がさらに強化されるでしょう。自律型・協調型システムとして、AIが制御するロボットやドローンが火災現場に急行し、初期消火や情報収集、避難誘導を自律的に行うようになる可能性もございます。個人の位置情報や身体状況、建物の混雑状況などを総合的に判断し、最適な避難経路をパーソナライズして提示するシステムも実用化が進むと考えられます。また、災害発生時にも機能が維持できるようなレジリエンスの高いシステムの構築が重要視されるでしょう。システムのデジタル化が進むにつれて、サイバーセキュリティの確保も喫緊の課題となり、外部からの不正アクセスやシステム妨害に対する強固な対策が求められます。エネルギー効率の高いシステムの開発や、国際的な安全基準の統一と技術連携も、今後の重要なテーマとなるでしょう。火災制御システムは、単なる防災設備から、社会全体の安全と持続可能性を支えるインテリジェントなインフラへと変貌を遂げていくものと期待されております。