難燃性繊維市場 規模・シェア分析 - 成長動向と予測 (2025年~2030年)

耐火性生地市場レポートは、業界をタイプ(アパレル、非アパレル)、用途(産業用保護服・鉱業用衣料、輸送、防衛・消防サービス、その他用途)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類しています。5年間の過去データと5年間の市場予測を入手できます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

難燃性生地市場の概要

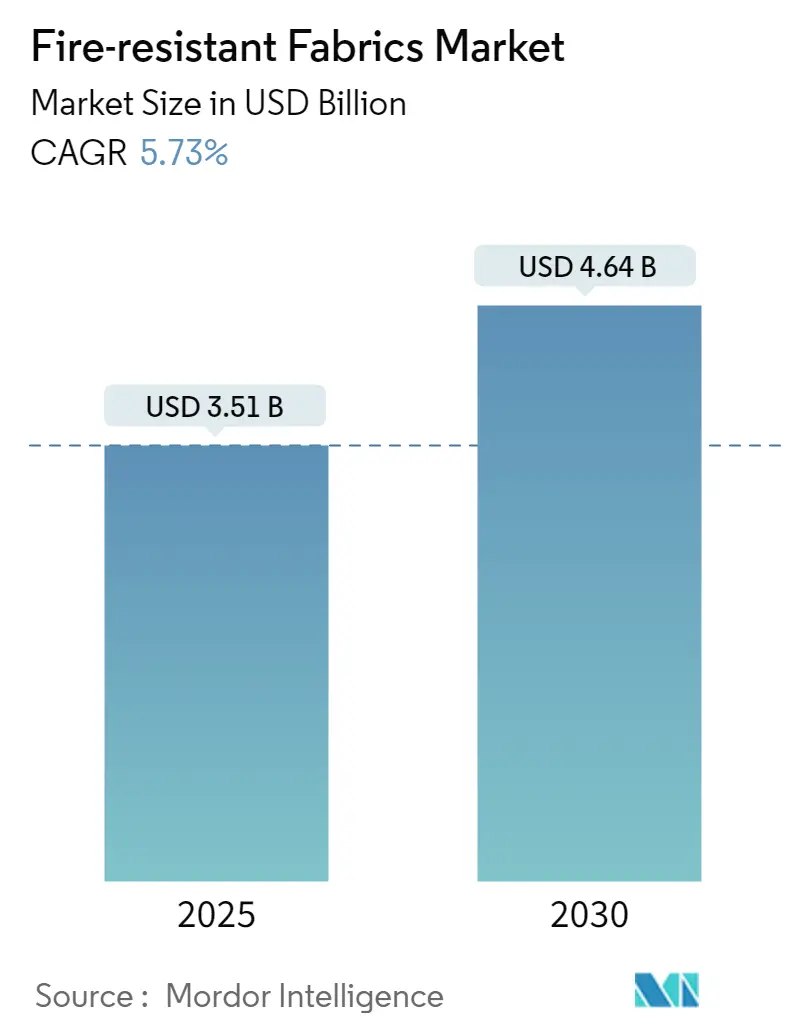

難燃性生地市場は、2025年には35.1億米ドルと推定され、2030年までに46.4億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.73%です。

市場への影響と回復

市場は当初、COVID-19パンデミックにより世界的なロックダウンが発生し、サプライチェーンとデマンドチェーンが混乱したことで悪影響を受けました。しかし、パンデミックからの回復後、市場は著しい成長を遂げています。

市場の推進要因

短期的には、生地に対する厳格な産業基準、家庭用および商業用家具における難燃性生地の需要増加、南米の鉱業からの需要拡大が市場成長を牽引しています。

市場の阻害要因

一方で、難燃性生地の原材料価格の高騰や安全規制の不備が市場成長を妨げる要因となる可能性があります。

市場機会

BRICS諸国(ブラジル、ロシア、インド、中国、南アフリカ)における急速な工業化は、予測期間中の市場に機会をもたらすと期待されています。

地域別動向

アジア太平洋地域は、中国やインドなどの国々での消費増加により、予測期間中に最大の市場シェアを占めると予想されています。

主要な市場トレンドと洞察

輸送部門が市場を牽引

難燃性生地は、鉄道、自動車、航空機、船舶建設などの輸送産業で広く使用されています。世界の輸送部門は、鉄道や地下鉄ネットワークの建設に対する海外投資に応じ、健全な成長が見込まれています。

自動車産業では、国際自動車工業連合会(OICA)によると、世界の自動車生産台数は2022年に8,484万台、2023年には9,355万台に増加しました。これにより、2022年と2023年にはこの分野からの難燃性生地の需要が増加しました。特に、米国、ブラジル、インド、中国などの主要市場では、2022年の自動車販売台数が前年比で増加しています。

電気自動車(EV)の開発は、特にヨーロッパと中国において、政府の化石燃料からの転換を促進するプログラムにより、今後も勢いを増すと予想されています。国際エネルギー機関(IEA)の予測によると、2030年には世界のEV販売台数が1億2,500万台に達する見込みです(新政策シナリオ)。EV30@30シナリオでは、2030年には中国で車両販売の約70%がEVとなり、ヨーロッパでは50%、日本では37%、インドでは29%、カナダと米国では30%がEVになると予測されています。

世界的な鉄道建設の増加も、難燃性生地の需要を促進すると予想されます。例えば、インド政府は30以上の都市で地下鉄プロジェクトを開発する計画です。

航空産業も著しく成長している輸送手段であり、遠隔地への移動手段として最も速いとされています。航空機製造における適切な生地材料の選択は、他のどの部品と同様に重要です。航空機事故による死亡者のかなりの割合は、火災や煙の吸入、火災時に放出される有毒ガスによる窒息が原因です。ボーイングの「商業市場見通し2023-2042」によると、今後20年間で42,000機の新しい航空機が納入されると予想されています。また、ボーイングは、商業航空機の市場価値が2028年までに3.1兆米ドルに達すると予測しており、これは旧型機の燃料効率の良いモデルへの置き換えや、新興市場および既存市場における航空旅行の着実な増加に対応するための機材拡張によるものです。これらの要因が、予測期間中の難燃性生地市場を牽引すると考えられます。

中国がアジア太平洋市場を牽占

中国における難燃性生地の需要は、主に同国の航空宇宙産業における製造活動の増加によって牽引されています。この成長は、高い消費者購買力と航空接続性の向上による旅客数の増加に依存しており、これが航空機に対する堅調な需要を生み出しています。

中国の航空宇宙政策は、航空宇宙開発と生産のトップレベルに参入するための最も包括的な試みの一つです。中国は今後20年間で、民間航空機販売において世界最大の単一国市場になると予想されています。「Made in China 2025」計画の下、2025年までに国内市場に10%以上の国産商用航空機を供給することが期待されており、これは予測期間中の航空宇宙分野における難燃性生地市場に機会を提供すると考えられます。

自動車産業も難燃性生地の主要な消費者の一つです。中国は2022年に2,700万台以上の車両を生産し、前年比約3%の成長を記録した世界有数の自動車生産国であり、難燃性生地の市場需要にプラスの影響を与えています。さらに、政府の電気自動車生産への注力も、予測期間中の難燃性生地市場の需要を促進すると予想されます。中国政府は、2025年までに5,000台、2030年までに100万台の燃料電池電気自動車を導入する計画です。電気自動車、ハイブリッド車、燃料電池電気自動車の政府による推進が、調査対象市場を牽引すると見込まれます。

上記のすべての要因が、予測期間中に中国における難燃性生地の需要を促進すると予想されます。

競争環境

難燃性生地市場は細分化された性質を持っています。主要企業(特定の順序ではない)には、DuPont、Indorama Corporation、Solvay、KANEKA CORPORATION、TenCate Protective Fabricsなどが含まれます。

最近の業界動向

* 2023年8月: Newtex Industries, Inc.は、Gentex Corpの産業用繊維部門の買収に成功し、Newtexの既存製品ポートフォリオを大幅に拡大しました。この買収には、Dual-MirrorおよびFlexIRブランドのアルミ加工生地が含まれます。

* 2023年5月: TenCate Protective Fabricsは、本質的に難燃性のストレッチ生地であるTecasafe 360+を、アメリカ、ヨーロッパ、アジア太平洋市場に導入しました。

* 2023年1月: Trevira GmbHは、Indorama Ventures Fibers Germany GmbHに社名変更されました。Indorama Venturesは、すべての関連会社の名称を企業ブランド「Indorama Ventures」の下に統合し、すべてのステークホルダーに一貫したブランド体験を提供することを目指しています。

* 2022年6月: DuPontは、バイオベースの撥水コーティングを施した新しい難燃性(FR)生地を発表しました。これは、保護服の持続可能性を高め、作業者の安全性を向上させます。DuPont Nomex Comfort with EcoForceテクノロジーは、クラス最高の難燃性と耐薬品性を提供しつつ、個人用保護具(PPE)に関する環境への懸念にも対応しています。

* 2022年6月: Ultrafabricsは、Tapis CorporationおよびFranklin Productsと協力し、最先端の防火裏地を組み込んだ革新的な難燃性生地ソリューション「Atago」を開発しました。

耐火性生地市場レポートの概要

本レポートは、耐火性生地の世界市場に関する包括的な分析を提供しています。耐火性生地とは、従来の素材と比較して優れた耐火性を提供するように設計された繊維製品であり、特殊な耐火性繊維の使用や化学処理によって製造されます。これらの生地は、炎にさらされると繊維が膨張し、厚みを増すことで、火源と皮膚の間に効果的な保護バリアを形成する特性を持っています。本調査は、市場の仮定、調査範囲、および詳細な調査方法に基づいて実施されています。

エグゼクティブサマリーと市場規模の予測

耐火性生地の世界市場規模は、2024年には33.1億米ドルと推定されています。この市場は、2025年には35.1億米ドルに達すると見込まれており、2025年から2030年の予測期間において年平均成長率(CAGR)5.73%で着実に成長し、2030年には46.4億米ドルに達すると予測されています。

市場のダイナミクス

市場の成長を牽引する主な要因(ドライバー)としては、以下の点が挙げられます。

* 生地に対する厳格な産業基準: 産業界における安全規制の強化と、それに伴う耐火性生地の使用義務化が進んでいます。

* 家庭用および商業用家具における需要増加: 住宅や商業施設(ホテル、オフィスなど)の家具、特に室内装飾品やカーテンなどにおいて、火災安全性の向上のため耐火性生地の採用が拡大しています。

* 南米の鉱業からの需要拡大: 南米地域の鉱業部門では、作業員の安全確保のために耐火性保護服の需要が着実に増加しています。

一方で、市場の成長を抑制する要因(リストレインツ)も存在します。

* 原材料の高価格: 耐火性生地の製造に使用される特殊な原材料は高価であり、これが製品コストの上昇につながっています。

* 安全規制の遵守不足: 一部の地域や企業において、耐火性に関する安全規制の遵守が不十分である場合があり、市場の健全な発展を妨げる可能性があります。

また、本レポートでは、業界のバリューチェーン分析やポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の度合い)を通じて、市場の構造と競争環境を深く掘り下げています。

市場セグメンテーション

市場は、以下の主要な基準に基づいて詳細にセグメント化され、それぞれの市場規模が価値(USD)で分析されています。

* タイプ別: アパレル(衣料品)と非アパレル(産業資材、家具など)に大別されます。

* 用途別: 産業用保護服および鉱業用衣料、輸送(鉄道、航空機、自動車、船舶)、防衛および消防サービス、その他の用途(パラシュート生地、モータースポーツアパレルなど)といった幅広い分野が含まれます。

* 地域別: アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカの主要5地域に加えて、中国、インド、日本、米国、ドイツ、英国、ブラジル、サウジアラビアなど、合計27カ国における市場の動向が詳細に分析されています。

地域別分析

地域別に見ると、アジア太平洋地域が2025年に最大の市場シェアを占めると予測されており、さらに2025年から2030年の予測期間において最も高い年平均成長率で成長する地域となる見込みです。これは、同地域の急速な工業化と安全意識の高まりが背景にあると考えられます。

競争環境

耐火性生地市場における主要企業には、DuPont、Glen Raven Inc.、Indorama Corporation、KANEKA CORPORATION、LENZING AG、Newtex Industries Inc.、PBI Fibers International、Solvay、Teijin Carbon Europe GmbH、TenCate Protective Fabrics、W. L. Gore & Associates Inc.、Westex: A Milliken Brandなどが挙げられます。これらの企業は、合併・買収、合弁事業、提携、契約といった戦略を通じて市場での地位を強化し、競争優位性を確立しています。

市場機会と将来のトレンド

今後の市場における重要な機会としては、BRICS諸国(ブラジル、ロシア、インド、中国、南アフリカ)における急速な工業化が挙げられます。これらの国々での産業活動の活発化は、耐火性生地の需要をさらに拡大させる大きな要因となるでしょう。

本レポートは、耐火性生地市場の全体像を把握し、市場参入者や既存企業が将来の戦略を立案する上で不可欠な洞察を提供することを目的としています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 繊維製品に対する厳格な工業規格

- 4.1.2 家庭用および商業用家具における耐火性繊維の需要増加

- 4.1.3 南米の鉱業からの需要増加

-

4.2 阻害要因

- 4.2.1 耐火性繊維の製造に使用される原材料の高価格

- 4.2.2 安全規制遵守の欠如

- 4.3 産業バリューチェーン分析

-

4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(金額ベースの市場規模)

-

5.1 タイプ別

- 5.1.1 アパレル

- 5.1.2 非アパレル

-

5.2 用途別

- 5.2.1 産業用保護服および鉱業用衣料

- 5.2.2 輸送

- 5.2.2.1 鉄道

- 5.2.2.2 航空機

- 5.2.2.3 自動車(道路)

- 5.2.2.4 海洋

- 5.2.3 防衛および消防サービス

- 5.2.4 その他の用途

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 タイ

- 5.3.1.6 マレーシア

- 5.3.1.7 インドネシア

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 アメリカ合衆国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 北欧

- 5.3.3.8 トルコ

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 カタール

- 5.3.5.4 アラブ首長国連邦

- 5.3.5.5 エジプト

- 5.3.5.6 ナイジェリア

- 5.3.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア (%) /ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 デュポン

- 6.4.2 グレン・レイヴン社

- 6.4.3 インドラーマ・コーポレーション

- 6.4.4 カネカ株式会社

- 6.4.5 レンツィングAG

- 6.4.6 ニューテックス・インダストリーズ社

- 6.4.7 PBIファイバーズ・インターナショナル

- 6.4.8 ソルベイ

- 6.4.9 帝人カーボンヨーロッパGmbH

- 6.4.10 テンカーテ・プロテクティブ・ファブリックス

- 6.4.11 W. L. ゴア&アソシエイツ社

- 6.4.12 ウェステックス:ミリケンブランド

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 BRICS諸国における急速な工業化

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

難燃性繊維とは、火災の発生や延焼を防ぐために、燃えにくい、あるいは自己消火性を持つように加工された繊維の総称でございます。通常の繊維が持つ可燃性を抑制し、人命や財産の保護に大きく貢献する素材として、多岐にわたる分野で活用されております。単に燃えにくいだけでなく、燃焼時に溶融滴下しない、有毒ガスの発生を抑えるといった特性も、その安全性において非常に重要な要素となります。これらの繊維は、天然繊維、化学繊維のいずれにも適用され、その難燃化技術は日々進化を遂げております。

難燃性繊維は、その難燃性の発現方法によって大きく二つの種類に分けられます。一つは「固有難燃性繊維」で、繊維そのものが難燃性を持つ素材でございます。代表的なものとしては、アラミド繊維(メタ系アラミド繊維であるノーメックスや、パラ系アラミド繊維であるケブラーなど)、モダクリル繊維、ポリイミド繊維、PBO繊維(ポリパラフェニレンベンゾビスオキサゾール)、炭素繊維などが挙げられます。これらの繊維は、分子構造自体に難燃性を示す元素や結合を含んでおり、高強度や高耐熱性といった他の優れた特性も兼ね備えている場合が多くございます。特にアラミド繊維は、消防服や防護服、航空機の内装材など、極めて高い安全性が求められる用途で広く採用されております。また、ガラス繊維やセラミック繊維といった無機繊維も、本質的に不燃性であるため、難燃性繊維の一種として扱われます。もう一つは「後加工難燃性繊維」で、綿やポリエステル、ナイロンといった一般的な繊維に、難燃剤を練り込んだり、表面に塗布・含浸させたりすることで難燃性を付与したものでございます。この方法では、既存の繊維の風合いや加工性を維持しつつ、コストを抑えて難燃性を付与できる利点がございますが、難燃効果の耐久性や、難燃剤の種類によっては環境負荷が課題となることもございます。

難燃性繊維の用途は非常に広範にわたります。産業資材としては、消防服、溶接作業服、化学プラントや電気工事現場での防護服など、作業者の安全を守るための衣料品に不可欠でございます。また、自動車、航空機、鉄道車両、船舶といった交通機関の内装材(シート、カーペット、天井材など)には、火災時の延焼防止や避難時間確保のために、厳格な難燃基準が設けられており、難燃性繊維が多用されております。電線被覆材や断熱材としてもその特性が活かされております。生活資材の分野では、カーテン、カーペット、壁紙、家具の張り地、寝具(布団、毛布)、子供服、パジャマ、調理用手袋、エプロンなど、私たちの身近な製品にも難燃性繊維が使用され、家庭内の火災リスク低減に貢献しております。さらに、劇場、ホテル、病院などの公共施設の内装や、テント、タープといった屋外用途にもその需要がございます。

難燃性繊維に関連する技術は多岐にわたります。難燃化のメカニズムとしては、主に「ガス相作用」「固相作用」「吸熱作用」の三つが挙げられます。ガス相作用は、燃焼時に不燃性ガスを発生させ、燃焼に必要な酸素濃度を低下させることで消火を促すもので、ハロゲン系やリン系の難燃剤がこの作用を持ちます。固相作用は、燃焼時に繊維表面に炭化層を形成し、熱や酸素の供給を遮断することで延焼を防ぐもので、リン系や窒素系の難燃剤がこれに該当します。吸熱作用は、燃焼時に吸熱反応を起こし、温度上昇を抑制することで燃焼を遅らせるもので、水酸化マグネシウムや水酸化アルミニウムなどの金属水酸化物系難燃剤がこの特性を持ちます。難燃剤の種類も多様で、かつて主流であったハロゲン系難燃剤は高い効果を持つ一方で、燃焼時に有毒ガスを発生させる懸念から、近年ではリン系、窒素系、金属水酸化物系、シリコーン系といったハロゲンフリーの難燃剤へのシフトが進んでおります。加工方法としては、繊維を製造する段階で難燃剤を練り込む「練り込み法」と、完成した繊維製品に難燃剤を塗布・含浸させる「後加工法」がございます。近年では、ナノテクノロジーを応用したナノ粒子難燃剤の開発や、繊維表面を改質する技術なども進展し、より少量で高効率な難燃化や、難燃効果の耐久性向上が図られております。

難燃性繊維の市場背景には、世界的な火災安全基準の厳格化が大きく影響しております。特に公共施設、交通機関、寝具、子供服など、人命に関わる製品に対しては、各国で厳しい法規制が設けられており、難燃性繊維の需要を押し上げております。例えば、米国のCPCS(消費者製品安全委員会)や欧州のEN規格、日本の消防法や建築基準法などがその代表例でございます。また、環境意識の高まりも市場に大きな変化をもたらしております。燃焼時にダイオキシンなどの有害物質を発生させる可能性のあるハロゲン系難燃剤の使用が規制される動きが加速し、環境負荷の低いハロゲンフリー難燃剤への代替が強く求められております。これにより、難燃剤メーカーや繊維メーカーは、環境性能と難燃性能を両立させるための技術開発に注力しております。高性能な難燃性繊維は一般的に高価であるため、用途に応じたコストと性能のバランスを考慮した製品選択が重要視されており、サプライチェーンの多様化も進んでおります。

将来展望としましては、まず環境配慮型難燃剤の開発がさらに加速すると考えられます。ハロゲンフリーであることはもちろん、低毒性、リサイクル可能な難燃剤が主流となり、持続可能な社会の実現に貢献するでしょう。また、難燃性に加え、抗菌、防臭、撥水、帯電防止、軽量化といった多機能化が進むと予想されます。これにより、より快適で安全な製品が提供されるようになります。さらに、スマートテキスタイルとの融合も期待されており、センサーを内蔵した難燃性繊維が、火災の初期段階を検知したり、着用者の状態をモニタリングしたりするなどの応用も考えられます。ナノテクノロジーの進化は、より少量で高効率な難燃化を可能にし、難燃効果の耐久性向上にも寄与するでしょう。天然繊維の難燃化技術も進展し、環境負荷の低い天然素材への需要増に対応できるようになることが期待されます。生産技術の向上によるコストダウンが進めば、難燃性繊維はより広範な分野で利用されるようになり、国際標準化の進展もグローバル市場での競争力強化に繋がるでしょう。難燃性繊維は、今後も人々の安全と安心を支える重要な素材として、その進化を続けていくものと確信しております。