耐火ガラス市場 規模・シェア分析-成長動向と予測(2025-2030年)

耐火ガラス市場レポートは、耐火クラス(E(遮炎性)、EW(遮炎性および遮熱性)など)、製品タイプ(網入り、合わせなど)、エンドユーザー産業(建築・建設、船舶など)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

耐火ガラス市場の概要

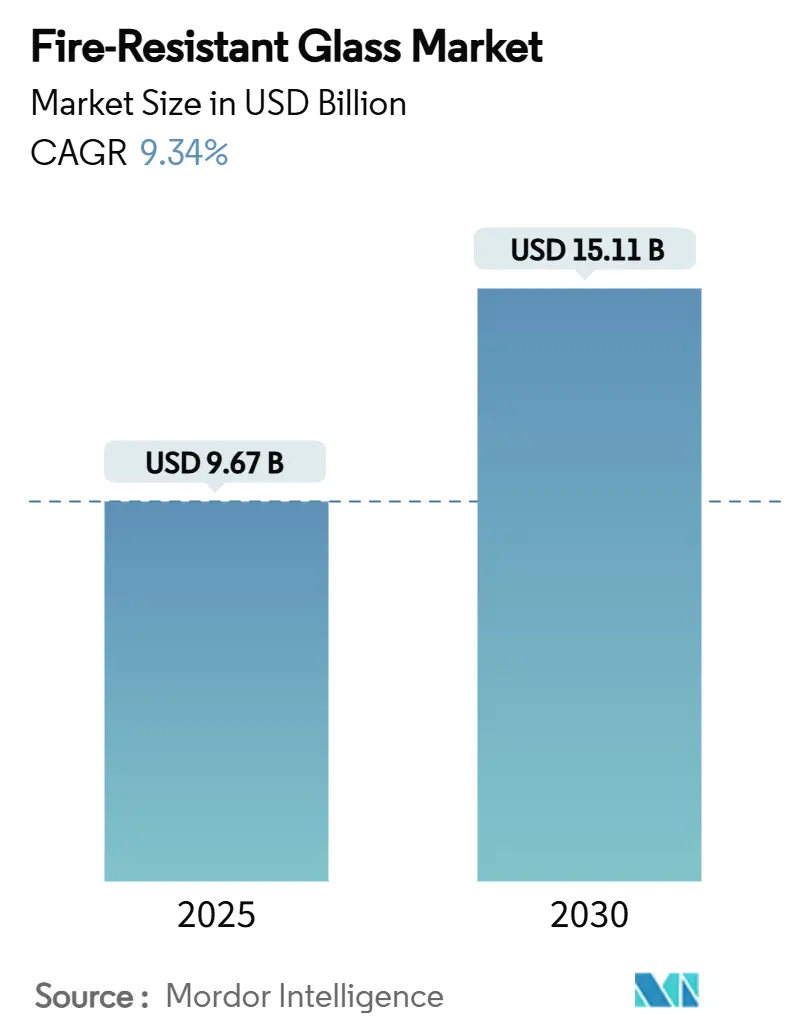

耐火ガラス市場は、2025年には96.7億米ドルと推定され、2030年までに151.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は9.34%で成長する見込みです。この成長は、アジア太平洋地域および中東における高層建築の拡大、世界的な火災安全規制の強化、およびハイブリッドスマートティント耐火ガラスの急速な商業化によって支えられています。

市場の主要な推進要因

1. 高層商業建築の急増(アジア太平洋地域および中東): 急速な都市化により、火災安全は最優先事項となっています。中国のGB 55037-2022規格では、高さ100mを超えるすべての新規高層ビルに認定された耐火ガラスの使用が義務付けられています。ドバイの改訂された建築基準も、ファサードのガラス面積を制限しつつ、より高い熱性能と耐火性能を要求しており、湾岸地域でのプレミアム製品の需要を促進しています。これにより、複数の性能目標を単一のガラスで満たす統合ソリューションへの需要が高まっています。

2. 世界的な火災安全規制の強化: 2024年の国際建築基準は壁の連続性を強化し、認定された開口部には実験室で試験されたガラスアセンブリを要求するなど、世界的にコンプライアンスを厳格化しています。UAEの「10ポイントアプローチ」は、ファサード材料の民間防衛承認を義務付け、低品質の輸入品を排除しています。欧州における同様の規制調和も、認定ガラスの国境を越えた受け入れを促進しており、特にEIクラス製品の市場基盤を拡大しています。

3. 耐火ガラス使用に対する保険インセンティブ: 北米では、保険会社が耐火ガラスの生命安全上の利点に基づいて保険料体系を調整しています。米国歳入法第179条では、企業が購入した適格な火災保護設備を最大122万米ドルまで購入年に費用計上できるため、改修プロジェクトの投資回収計算が改善されます。これにより、耐火ガラスの導入が受動的なコンプライアンスから積極的なリスク軽減へと移行し、新規建設需要を補完する改修市場が生まれています。

4. ハイブリッドスマートティント耐火ガラスの革新: ショット社のPYRANOVA Smartは、EI-120の耐火性能と、昼光とHVAC負荷を調整する切り替え可能なティント機能を組み合わせており、製品開発の方向性を示しています。開発業者は、まぶしさの軽減、冷却負荷の低減、および単一ユニットでの法規制遵守を評価しており、プレミアム価格での販売を可能にしています。サンゴバンやAGCからの同様の製品投入は、2030年までの耐火ガラス市場における仕様基準を引き上げる技術競争を示しています。

市場の主要な阻害要因

1. 認定施工業者および加工業者の不足: 最も高度なガラスであっても、不適切に設置されればその評価を失います。インド、インドネシア、アフリカの一部地域における急速な建設成長は、認定施工業者の数を上回っており、プロジェクトの遅延やコストプレミアムの上昇を招いています。国際的なサプライヤーはオンサイトトレーニングプログラムやターンキーサービスバンドルで対応していますが、短期的な供給能力の制約が耐火ガラス市場の成長を抑制し続けています。

2. ナトリウム/ホウケイ酸原料のサプライチェーンリスク: ホウケイ酸ガラスの製造は、安定したホウ酸供給に依存しています。最近の業界再編(例:シベルコによるストラテジック・マテリアルズの買収)は、原料確保とバージン材料への依存度低減への動きを強調しています。供給不足が再発するとコスト変動性が高まり、請負業者が調達を遅らせたり、代替のファサード材料を検討したりする原因となります。

セグメント分析

* 耐火クラス別:

* E(遮炎性)クラスが2024年に耐火ガラス市場規模の47.89%を占め、オフィスビルや学校における区画化の基本的な選択肢として位置付けられています。これは、熱遮断要件なしに炎と煙の封じ込めを目的としたシンプルな性能要件に起因します。

* しかし、EI(遮炎性+遮熱性)クラスへの仕様移行が加速しており、2030年までのCAGRは10.56%と予測されています。中国やシンガポールでの事故後のレビューにより、遮熱評価が階段室や避難階をより良く保護することが示され、建築家はコストが高くてもEIクラスを採用する傾向にあります。

* EW(遮炎性+放射熱遮断性)クラスは、完全な遮熱ではなく放射熱の低減が求められるニッチな選択肢ですが、政府プロジェクトの予算制約を緩和する中価格帯の橋渡し役を果たしています。

* 製品タイプ別:

* セラミックガラスは、1,000℃に耐え、光学的な歪みがない特性から、2024年に耐火ガラス市場シェアの39.88%を占めました。

* ゲル充填ガラスは、セラミックガラスに比べて30%の軽量化を実現し、ユニット化されたプレハブファサードにとって画期的な製品であり、10.25%のCAGRで最も高い成長率を予測されています。メーカーは、バイオベースのゲル化学を進化させ、エンボディドカーボンを削減し、グリーンビルディング認証に適合させています。

* 合わせガラスは、セラミックと膨張性層を組み合わせて耐衝撃性を高め、セキュリティガラスの予算にも食い込んでいます。強化ガラスは要求の少ない用途で依然として関連性がありますが、EI評価が義務付けられている場所では浸食に直面しています。ワイヤードガラスは、その馴染みやすさと地域のコード適合性から、機関の改修で依然として足場を維持しています。ポリカーボネート複合材は、防弾性と軽量性が重要なニッチな輸送および防衛用途に対応しています。

* エンドユーザー産業別:

* 建築・建設が2024年に耐火ガラス市場規模の52.55%を占めました。北米とEUの建築基準サイクルは、最低評価を継続的に引き上げ、継続的な改修需要を確保しています。病院、データセンター、教育施設は、安定した仕様主導の需要を加えています。

* 海洋用途は、9.87%のCAGRで最も速く成長しています。オフショアプラットフォーム、クルーズ船、沿岸LNGハブは、120分の遮炎性と塩水噴霧耐久性を要求するSOLASの厳格な更新に直面しています。カリフォルニア州の改訂された海洋ターミナル規則は、制御室やケーブルトンネルに耐火ガラスを要求しており、アジア太平洋地域の造船所に広がる可能性のある先例を設定しています。

地域分析

* 北米は、2024年に32.25%の収益シェアで耐火ガラス市場をリードしています。これは、2024年の国際建築基準、国際火災基準、および堅固な保険インセンティブに支えられています。シカゴ、ニューヨーク、トロントでの大規模な改修プログラムは、既存の建物をコードに適合させることに焦点を当てており、第179条の税控除は生命安全アップグレードへの民間支出を維持しています。

* 欧州は成熟していますが革新的な市場です。厳格なEN 13501試験と大陸の炭素価格制度は、低炭素製造への需要を促しています。サンゴバン社のCO2排出量を75%削減するハイブリッド炉の試験は、この方向性を示しており、EUの公共プロジェクトにおける事実上の調達基準となる可能性があります。

* アジア太平洋地域は、2030年までに9.89%のCAGRで拡大する明確な成長エンジンです。2023年半ばから施行されている中国の国家基準は、高層ビルの避難通路やエレベーターホールに耐火ガラスを義務付けています。インドの国家建築基準の改正もこれに続き、インドネシアは2012年のコードを2026年までに更新する予定です。ドバイおよび湾岸地域は、2015年のアドレス事件後、基準レベルを引き上げ、高温気候設計の課題にもかかわらずEI-120システムの需要を促進しています。

競争環境

耐火ガラス市場の競争強度は中程度です。AGC Inc.、サンゴバン、SCHOTT AGは、フロートライン、コーティング工場、流通ハブの世界的なネットワークを指揮しています。AGCはアジア太平洋地域と特殊なEIクラス製品への転換を図り、サンゴバンは2050年までのカーボンニュートラル達成を目標に低炭素製造に注力しています。SCHOTTはホウケイ酸ガラスの専門知識に投資し、音響、熱、火災性能を統合したPYRANOVAラインを推進しています。

Vetrotech Saint-Gobain、Promat、Pyroguardなどの二層プレイヤーは、EI-60およびEW-30評価に特化し、地域市場で強いニッチを保持しています。全体的な戦略は、火災、エネルギー、音響、セキュリティといった統合された性能パッケージに焦点を当てており、耐火ガラス市場をプレミアム領域へとさらに移行させています。

最近の業界動向

* 2025年1月: サンゴバンの子会社であるVetrotechは、ミュンヘンのBAUでCONTRAFLAM Oneを発表しました。このシリーズの一部であるCONTRAFLAM 90-1は、88%の光透過率、42%の軽量化、および多層製品と比較して35%の排出量削減を実現し、新しい業界標準を確立しています。

* 2024年5月: AGC Glass Europeは、カーボンニュートラルロードマップに沿って、市場の需要に応え、環境負荷を低減するために低炭素ガラスシリーズを発売しました。同社は、エンボディドカーボンを大幅に削減した耐火製品である低炭素Pyrobelガラスを導入しました。

本レポートは、耐火ガラス市場に関する包括的な分析を提供いたします。研究の前提条件、市場定義、調査範囲を明確にし、厳格な調査方法に基づいて作成されております。

エグゼクティブサマリーと主要な洞察

耐火ガラス市場は、2025年には96.7億米ドルの規模に達し、2030年まで着実に成長を続けると予測されています。地域別では、北米が厳格な法規制の施行と改修インセンティブにより、収益シェアの32.25%を占め、世界的な需要を牽引しています。製品タイプ別では、ゲル充填ガラスが2025年から2030年にかけて年平均成長率(CAGR)10.25%で最も急速に拡大すると見込まれています。また、EIクラス(完全性と断熱性)のガラスは、高層建築物における安全な避難経路に関する新たな法規制要件に合致するため、注目を集めています。

市場の状況

市場の成長を促進する要因としては、主に以下の点が挙げられます。

* アジア太平洋地域および中東における高層商業施設の建設ラッシュ。

* 世界的に厳格化する防火安全規制の強化。

* 耐火ガラスの使用に対する保険インセンティブの増加。

* ハイブリッドスマートティントと耐火ガラスの革新的な技術開発。

* 軽量耐火ガラスを必要とするモジュール式プレハブファサードの需要。

* 水素対応産業施設における防爆・耐火ガラスの需要増加。

一方で、市場の成長を抑制する要因も存在します。

* 認定された設置業者および加工業者の不足。

* ナトリウム/ホウケイ酸塩原料のサプライチェーンリスク。

* 多素材ファサードにおける評価等価性のギャップ。

本レポートでは、バリューチェーン分析およびポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の度合い)を通じて、市場構造の深い理解を提供しています。

市場規模と成長予測

市場規模と成長予測は、以下の詳細なセグメントにわたって分析されています。

* 耐火クラス別: E(完全性)、EW(完全性および放射)、EI(完全性および断熱性)。

* 製品タイプ別: ワイヤー入り、合わせ、セラミック、強化、ゲル充填、ポリカーボネートおよびその他。

* 最終用途産業別: 建築・建設、海洋、輸送(鉄道、航空)、エネルギー・公益事業、その他の最終用途産業。

* 地域別: アジア太平洋(中国、インド、日本、韓国、東南アジア、その他)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)。

競争環境

競争環境の章では、市場集中度、戦略的動向、市場シェア(%)/ランキング分析が提供されています。主要企業としては、AGC Inc.、Asahi India Glass Limited、FireLite (Allegion)、FUSO、Nippon Sheet Glass Co. Ltd、Press Glass S.A.、Promat、Pyroguard、SAFTI FIRST、Saint-Gobain、SCHOTT AG、Technical Glass Productsなどが挙げられ、各社の概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向が詳細にプロファイルされています。

市場の機会と将来展望

市場の機会と将来展望に関する分析も含まれており、未開拓市場や満たされていないニーズの評価、海洋産業からの需要増加、EVバッテリー工場向けの軽量耐火ガラスの可能性などが強調されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 アジア太平洋地域および中東における高層商業建設の急増

- 4.2.2 より厳格な世界の防火規制

- 4.2.3 耐火ガラスの使用に対する保険インセンティブ

- 4.2.4 ハイブリッドスマート調光および耐火ガラスの革新

- 4.2.5 モジュール式プレハブファサードには軽量耐火ガラスが必要

- 4.2.6 水素対応の産業施設では防爆・耐火ガラスが求められる

- 4.3 市場抑制要因

- 4.3.1 認定された設置業者および加工業者の不足

- 4.3.2 ソーダ/ホウケイ酸原料のサプライチェーンリスク

- 4.3.3 多素材ファサードの評価等価性のギャップ

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 耐火等級別

- 5.1.1 E (遮炎性)

- 5.1.2 EW (遮炎性および放射熱遮断性)

- 5.1.3 EI (遮炎性および遮熱性)

- 5.2 製品タイプ別

- 5.2.1 網入り

- 5.2.2 合わせ

- 5.2.3 セラミック

- 5.2.4 強化

- 5.2.5 ゲル充填

- 5.2.6 ポリカーボネートおよびその他

- 5.3 エンドユーザー産業別

- 5.3.1 建築・建設

- 5.3.2 海洋

- 5.3.3 輸送 (鉄道、航空)

- 5.3.4 エネルギー・公益事業

- 5.3.5 その他のエンドユーザー産業

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 東南アジア

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他の欧州地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア (%)/ランキング分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AGC株式会社

- 6.4.2 旭インドガラス株式会社

- 6.4.3 FireLite (アレジオン)

- 6.4.4 FUSO

- 6.4.5 日本板硝子株式会社

- 6.4.6 プレスグラスS.A.

- 6.4.7 プロマット

- 6.4.8 パイロガード

- 6.4.9 SAFTI FIRST

- 6.4.10 サンゴバン

- 6.4.11 ショットAG

- 6.4.12 テクニカルグラスプロダクツ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

耐火ガラスは、火災発生時に炎や熱の侵入、延焼を一定時間阻止する性能を持つ特殊なガラスです。通常のガラスは高温で容易に破損し、炎や煙、熱が隣接空間へ広がる原因となりますが、耐火ガラスはこれを防ぎ、避難経路の確保と建物の被害最小化に貢献します。建築基準法や消防法で防火区画や避難経路の防火設備として使用が義務付けられ、その性能は厳格な試験で評価されます。主に「遮炎性能」と「遮熱性能」の二側面から能力が測られ、火災時にガラスが破損せず炎を遮る能力が遮炎性能、ガラスを透過する熱を抑制する能力が遮熱性能と定義されます。

耐火ガラスには、構造や性能によりいくつかの種類があります。

最も古くから用いられる「網入りガラス」は、ガラス内部に金属網を封入し、火災時の熱でガラスが割れても破片飛散を防ぎ、炎の貫通を抑制します。しかし、遮熱性能は限定的で、輻射熱の伝播は防ぎにくい特徴があります。

次に、「耐熱強化ガラス」は、特殊な熱処理で通常のガラスより高い耐熱性と強度を持たせた単板ガラスです。高温に耐える能力はありますが、遮熱性能は網入りガラスと同様に限定的です。

最も高い耐火性能を持つのが「多層構造耐火ガラス」、または「複合耐火ガラス」と呼ばれるものです。これは、複数枚のガラスの間に特殊な耐火層(ゲル状や樹脂状など)を挟み込んだ構造をしています。火災時に熱を受けると、この中間層が発泡・膨張して不透明な断熱層を形成し、炎の侵入を阻止するだけでなく、輻射熱の伝播も強力に遮断します。そのため、遮炎性能と遮熱性能の両方に非常に優れており、特に高い防火・避難安全性が求められる防火区画や避難階段、病院、商業施設などで広く採用されています。

耐火ガラスの選定にあたっては、設置場所の建築基準法や消防法で定められた防火性能要件(遮炎時間、遮熱時間など)を満たす種類を選ぶことが重要です。また、デザイン性や採光性、防犯性といった付加的な機能も考慮に入れ、総合的な視点から最適な製品が選ばれます。耐火ガラスは、現代建築において人命と財産を守るための不可欠な要素であり、その技術は日々進化を続けています。