難燃塗料市場:規模とシェア分析、成長トレンドと予測 (2026年~2031年)

耐火塗料市場レポートは、樹脂タイプ(シリコーンエラストマー、エポキシ、アクリル、ビニール、ポリウレタンなど)、技術(水性、溶剤系、粉体など)、コーティングタイプ(発泡性、セメント系)、エンドユーザー産業(建築・建設、石油・ガス、電力など)、および地域(アジア太平洋、北米など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

難燃性塗料市場の概要

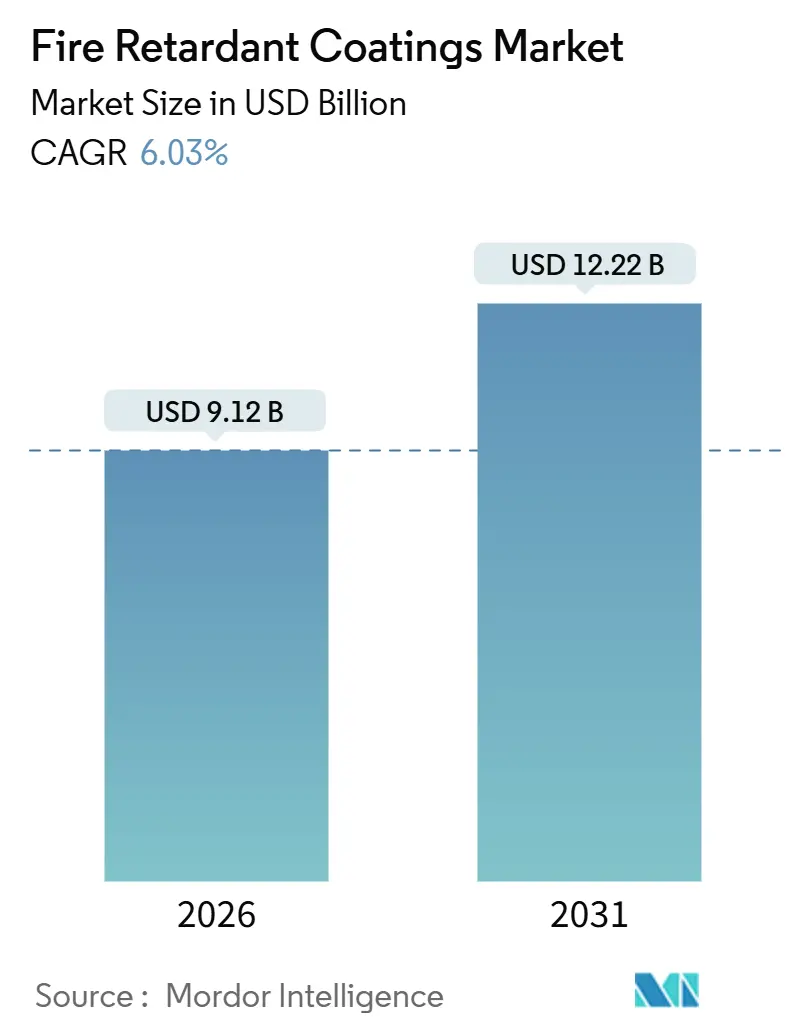

難燃性塗料市場は、2026年には91.2億米ドルと推定され、2031年までに122.2億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は6.03%が見込まれています。防火安全規制の強化、インフラプログラムの加速、低揮発性有機化合物(VOC)化学への決定的な移行が、建設、輸送、エネルギー資産全体で健全な需要を維持しています。アジア太平洋地域は引き続き世界の需要を牽引していますが、サウジビジョン2030に基づくメガプロジェクトやカタールの液化天然ガス(LNG)輸出ターミナルに支えられ、中東およびアフリカ地域が最も急速な成長を遂げています。技術的には、溶剤系システムから水性および粉体塗料へのシフトが見られ、特殊シリコーンエラストマーは高温バッテリーや航空宇宙用途でシェアを拡大しています。

主要なレポートのポイント

* 樹脂タイプ別: 2025年にはエポキシ樹脂が難燃性塗料市場シェアの34.48%を占め、リードしました。一方、シリコーンエラストマーは2031年までに6.24%のCAGRで最高の成長を記録すると予測されています。

* 技術別: 2025年には水性システムが難燃性塗料市場規模の46.37%を占め、粉体塗料は2031年までに6.18%のCAGRで拡大すると予測されています。

* コーティングタイプ別: 2025年には膨張性製品が収益シェアの58.62%を占めました。アブレーションおよびハイブリッドシステムは、2026年から2031年の間に6.31%のCAGRで最も速く成長すると予想されています。

* 最終用途産業別: 2025年には建築・建設が難燃性塗料市場規模の42.53%を占め、輸送は同期間に6.12%のCAGRで最も速い伸びを示すと予測されています。

* 地域別: 2025年にはアジア太平洋地域が世界の需要の45.28%を占め、中東およびアフリカは2031年までに5.94%のCAGRで成長すると予測されています。

グローバル難燃性塗料市場のトレンドと洞察

市場の促進要因

1. 世界的な建設活動の増加:

2024年、中国の建設生産高は、多層鋼構造物向けのGB 14907-2018基準を満たすエポキシ系膨張性塗料の一貫した需要を支えました。インドのスマートシティミッションの一環として、大規模な公共住宅プロジェクトでは、国家建築基準に沿った水性塗料が義務付けられています。サウジアラビアでは、NEOM、紅海、キディヤプロジェクトが塗料鋼材の複合的な需要を生み出し、欧州のサプライヤーが現地にブレンド施設を設立する動きが見られます。欧州と北米では、モジュール建築への傾向が工場塗布型粉体膨張性層へと傾いており、現場での労働力を大幅に削減しています。これにより、難燃性塗料市場は単に面積の増加だけでなく、高効率化学品を重視する手続き上の変化からも恩恵を受けています。

2. 石油・ガスインフラ拡張の加速:

API推奨実施基準752(2024年版)は、製油所の恒久建築物に対する熱的危険を定量化し、エンジニアは1,100°Cの炭化水素火災に4時間耐えうるアブレーションおよびハイブリッドシステムを選択するようになりました。カタールとサウジアラビアでLNGプロジェクトが拡大するにつれて、仕様の範囲も広がっています。同時に、北米のシェールガス事業者は、更新された49 CFR 194緊急対応規制に合わせるため、既存のプラントを改修しています。ケーブルトレイや小口径配管には粉体塗料が普及しつつあります。これらの塗料は、密閉空間での溶剤曝露を減らすだけでなく、工期を短縮します。現在の採用率は低いものの、受動的防火への支出とサプライヤーのトレーニングへの投資が、2028年までにこのギャップを埋め、難燃性塗料市場を拡大すると見込まれています。

3. 防火安全規制と建築基準の厳格化:

英国のApproved Document Bの改正は、新しい介護施設で使用されるすべての塗料に対して、炭化層厚の検証を厳格化し、第三者試験を義務付けています。中国のGB 38031-2025は、電気自動車メーカーに熱伝播を5分間遅らせるシリコーン系バリアの採用を強制しています。欧州連合の指令2024/1275は、エネルギー性能目標と防火弾力性を統合し、ハロゲンフリー膨張性塗料の採用を加速させる二重のコンプライアンス圧力を生み出しています。鉄道メーカーはEN 45545の煙毒性上限に直面し、リン系システムへの移行を余儀なくされています。成熟経済圏におけるより厳格な規則は、アジアの輸出業者に認証経路を模倣するよう促し、それによって世界的な品質基準を引き上げ、難燃性塗料市場のプレミアム層を拡大しています。

4. e-モビリティおよびバッテリーシステムにおける受動的防火の需要増加:

中国のGB 44240-2024(エネルギー貯蔵設備向け)とEUのRegulation 2023/1542はともに、セル間の熱伝播を少なくとも5分間防止する塗料を要求しています。6.24%のCAGRで成長しているシリコーンエラストマーは、600°Cを超える温度でエポキシを上回り、極低温衝撃下でも柔軟性を維持します。ドイツと米国の自動車OEMは、VOCを排除し質量を削減するため、車体下部バッテリーシールドに粉体バリアを指定するケースが増えています。初期のEVバスフリートの改修プログラムは、見過ごされがちなアフターマーケットを形成しています。これらの変化は、バッテリー用途が今後5年間で難燃性塗料市場の最もダイナミックな分野の一つとなることを確実にしています。

5. バイオベースおよびハロゲンフリー化学へのシフト:

環境規制の強化は、より持続可能な難燃剤の開発を推進しています。特に欧州と北米では、リグニンベースの硬化剤やリン系システムへの関心が高まっています。これは長期的なトレンドとして、市場の成長に寄与すると考えられます。

市場の抑制要因

1. 低コスト代替品の存在:

インド、インドネシア、ナイジェリアでは、コストに敏感な開発業者が、スプレー膨張性塗料よりも手頃な価格の石膏ボードを選択する傾向が強まっています。セメント系プラスターは優れた4時間の耐火性を提供しますが、その重量が耐震改修での適用を制限します。建物の安全性を高めるため、保険会社は認定塗料のない構造物に対して保険料のペナルティを課し始めており、この戦略は徐々に膨張性塗料に有利に働いています。市場シェアを維持するため、サプライヤーはターンキーアプリケーションや複数年保証を含むバンドルサービスを提供しています。これにより、初期の材料費だけでなく、ライフサイクル全体の経済性という広い視点に焦点を移すことで、難燃性塗料分野での持続的な需要を確保しています。

2. エポキシおよびシリコーン原材料価格の変動:

2024年には、中国のエポキシ樹脂のスポット価格がビスフェノールA(BPA)の供給過剰により下落しました。しかし、上流生産者が生産を縮小しているため、建設活動が活発化すれば価格が高騰する可能性が示唆されています。欧州では、シリコーンエラストマーの価格が高止まりしています。これは主に、その生産がエネルギー集約的であることと、限られた生産能力に起因しています。世界で3社しか供給者がいないリン酸塩添加剤は、強い価格決定力を持っており、それが下流ユーザーの利益を圧迫しています。ラテンアメリカでは、小規模な配合業者がヘッジとして低コストの充填剤に頼っていますが、この戦略はしばしば炭化層の完全性や規制遵守を損なうリスクを伴います。新興市場での通貨安がこれらの課題をさらに深刻化させる一方で、主要サプライヤーは複数年供給契約を活用することで対抗し、コストを安定させ、難燃性塗料市場での地位を強化しています。

3. 熟練施工者の不足:

北米、欧州、日本、オーストラリアでは、認定された施工者の不足により、請負業者は数ヶ月前からスケジュールを交渉する必要がある状況です。この不足は時にプロジェクトの延期につながり、機動的なモバイルクルーを持つサプライヤーに利益をもたらす需要の急増を引き起こしています。

セグメント分析

1. 樹脂タイプ別: エポキシがシェアを維持し、シリコーンが極限用途をターゲットに

エポキシ樹脂は、その強力な接着性と予測可能な膨張性により、2025年に難燃性塗料市場シェアの34.48%を維持しました。シリコーンエラストマーは2031年までに6.24%のCAGRで拡大し、エポキシが構造的完全性を失う600°Cを超えるバッテリーパックや航空宇宙のニーズに対応しています。アクリルは建築のニッチ市場を埋め、ポリウレタンシステムは統合された防火バリアを持つスプレーフォーム断熱材として登場しています。ハイブリッドのエポキシ-シリコーン積層は、ドイツと韓国のバッテリー工場で2027年の発売に向けて試験中です。このような多様化は、サプライヤーの研究開発パイプラインを拡大し、難燃性塗料市場におけるコモディティ化を防ぐのに役立っています。エポキシは費用対効果が高いものの、その原料であるビスフェノールAは環境規制の対象となっており、配合業者はリグニンベースの硬化剤を模索する動機となっています。シリコーンは高価ですが、比類のない熱衝撃耐性を提供し、e-モビリティでの使用拡大により総消費量が増加しています。ニッチなフェノール樹脂やポリエステルは、海洋隔壁や鉄道内装に引き続き使用されていますが、性能基準の上昇に伴い、その合計シェアは低下しています。したがって、樹脂の進化は、難燃性塗料業界のステークホルダーにとってリスクと機会の両方を示しています。

2. 技術別: 水性塗料が優勢、粉体塗料が加速

水性製品は、EUおよびカリフォルニア州のVOC上限(250 g/L)に助けられ、2025年の収益の46.37%を占めました。粉体塗料は、シェアは小さいものの、自動車や家電製品ラインでワンパス、ゼロ溶剤プロセスが好まれることから、6.18%のCAGRで成長すると予測されています。溶剤系システムは、表面処理が不完全な腐食鋼材のメンテナンス作業で依然として使用されています。放射線硬化型および高固形分ブレンドは、寒冷地や迅速なターンアラウンドプロジェクトの小さなニッチ市場を占めています。粉体膨張性塗料は、厳密な粒子径制御と静電チューニングを必要とし、限られたサプライヤーしか習得していない課題があります。しかし、この技術の低い廃棄率と大幅な省力化は、魅力的な総コスト論拠を提供します。熱帯地域では、水性層の硬化時間が長いことが依然として弱点であり、配合業者はフラッシュラスト抑制剤を追加するよう促されています。規制がさらに厳しくなるにつれて、採用曲線は難燃性塗料市場の価値成長を支え続けるでしょう。

3. コーティングタイプ別: 膨張性システムが優勢、アブレーションハイブリッドが台頭

膨張性製品は、1~3mmの乾燥膜厚が建築家とエンジニアの両方の要求を満たすため、2025年に58.62%を占めました。アブレーションおよびハイブリッドソリューションは年間6.31%で増加すると予測されており、標準的な膨張性塗料を超える炭化層の耐久性が1,100°Cの炭化水素曝露を要求するオフショアおよびLNGサイトに対応しています。セメント系スプレーは地上構造物には費用対効果が高いですが、高層ビルや地震帯では重量による制約から支持を失っています。最近の設計トレンドでは、迅速な膨張のための薄い膨張性プライマーとアブレーション上塗りを組み合わせることで、システム重量を削減しつつUL 1709に基づく4時間の炭化水素試験に適合させています。屋外での紫外線や湿気による劣化は、サプライヤーに耐用年数を延ばすシリコーン変性シーリングコートの開発を促しています。継続的なイノベーションが塗料の組み合わせをダイナミックに保ち、難燃性塗料市場の成長軌道を強化しています。

4. 最終用途産業別: 建設が需要を牽引し、輸送が加速

建築・建設は、世界中の建築基準が露出鋼材に最大3時間の保護を要求するため、2025年の支出の42.53%を維持しました。輸送は、EVのバッテリー火災規制、鉄道のEN 45545遵守、航空機の難燃性複合材料に牽引され、2031年までに6.12%のCAGRで拡大すると予測されています。

本レポートは、世界の難燃性コーティング市場に関する詳細な分析を提供いたします。難燃性コーティングは、住宅、商業施設、産業施設において火災の延焼を抑制または遅延させるために使用される不燃性化学物質であり、炎の化学反応を抑制することで機能します。本調査は、樹脂タイプ、技術、コーティングタイプ、最終用途産業、および地域(主要17カ国)別に市場をセグメント化し、収益(米ドル)に基づいて市場規模と予測を算出しております。

市場の成長を牽引する主な要因としては、世界的な建設活動の増加、石油・ガス(シェールガスを含む)インフラ拡張の加速、より厳格な防火規制と建築基準の導入、e-モビリティおよびバッテリーシステムにおける受動的防火への需要の高まり、そしてバイオベース/ハロゲンフリーコーティング化学への移行が挙げられます。一方、市場の成長を阻害する要因としては、低コストの代替品(セメント系プラスター、FRボードなど)の存在、エポキシ/シリコーン樹脂および添加剤価格の変動、資格のある施工業者の不足による設置不良が指摘されています。

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 樹脂タイプ別: シリコーンエラストマー、エポキシ樹脂、アクリル、ビニル樹脂、ポリウレタン、その他の樹脂タイプ。

* 技術別: 水性、溶剤系、粉体塗料、その他。

* コーティングタイプ別: 膨張性、セメント系。

* 最終用途産業別: 建築・建設、石油・ガス、発電、輸送、産業・製造、その他の最終用途産業。

* 地域別: アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の各地域が含まれます。

難燃性コーティング市場は、2026年には91.2億米ドル、2031年には122.2億米ドルに達すると予測されています。樹脂タイプ別では、エポキシ樹脂が2025年の収益の34.48%を占め、強力な接着性と予測可能な炭化層形成能力により最大のシェアを保持しています。用途別では、電気自動車のバッテリー安全性や鉄道基準に牽引され、輸送分野が2031年まで年平均成長率(CAGR)6.12%で最も急速に成長すると見込まれています。地域別では、サウジビジョン2030やLNGインフラの整備に後押しされ、中東・アフリカ地域がCAGR 5.94%を記録し、最も急速に拡大すると予測されています。新技術としては、ナノシリカ強化粉体膨張性コーティングや、リグニン由来のバイオベースバインダーが商業的に注目を集めています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア/ランキング分析が含まれます。主要企業としては、3M、Akzo Nobel N.V.、Albi Protective Coatings、Benjamin Moore & Co.、Carboline、Contego International Inc.、Hempel AS、Isolatek International、Jotun、NIPPON PAINT (M) SDN. BHD.、No-Burn, Inc.、PPG Industries, Inc.、RPM International Inc、The Sherwin-Williams Company、TREMCO ILLBRUCKなどが挙げられ、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向がプロファイルされています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場発展の可能性を探っています。難燃性コーティング市場は、防火安全への意識の高まりと技術革新により、今後も堅調な成長が期待されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

-

4.1 市場の推進要因

- 4.1.1 世界中で増加する建設活動

- 4.1.2 石油・ガス(シェールを含む)インフラ拡張の加速

- 4.1.3 より厳格な防火規制と建築基準

- 4.1.4 eモビリティおよびバッテリーシステムにおける受動防火の需要増加

- 4.1.5 バイオベース/ハロゲンフリーコーティング化学への移行

-

4.2 市場の阻害要因

- 4.2.1 低コスト代替品(セメント系プラスター、FRボード)の入手可能性

- 4.2.2 エポキシ/シリコーン樹脂および添加剤価格の変動

- 4.2.3 熟練した施工業者の不足による設置不良

- 4.3 バリューチェーン分析

-

4.4 ポーターの5つの力

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 樹脂タイプ別

- 5.1.1 シリコーンエラストマー

- 5.1.2 エポキシ樹脂

- 5.1.3 アクリル

- 5.1.4 ビニル樹脂

- 5.1.5 ポリウレタン

- 5.1.6 その他の樹脂タイプ

-

5.2 技術別

- 5.2.1 水性

- 5.2.2 溶剤系

- 5.2.3 粉体塗料

- 5.2.4 その他

-

5.3 コーティングタイプ別

- 5.3.1 膨張性

- 5.3.2 セメント系

-

5.4 エンドユーザー産業別

- 5.4.1 建築・建設

- 5.4.2 石油・ガス

- 5.4.3 発電

- 5.4.4 輸送

- 5.4.5 産業・製造

- 5.4.6 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Akzo Nobel N.V.

- 6.4.3 Albi Protective Coatings

- 6.4.4 Benjamin Moore & Co.

- 6.4.5 Carboline

- 6.4.6 Contego International Inc.

- 6.4.7 Hempel AS

- 6.4.8 Isolatek International

- 6.4.9 Jotun

- 6.4.10 NIPPON PAINT (M) SDN. BHD.

- 6.4.11 No-Burn, Inc.

- 6.4.12 PPG Industries, Inc.

- 6.4.13 RPM International Inc

- 6.4.14 The Sherwin-Williams Company

- 6.4.15 TREMCO ILLBRUCK

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

難燃塗料は、火災発生時に建材や構造物の燃焼を抑制し、延焼を遅らせることで、人命の安全確保や財産の保護に貢献する特殊な塗料です。一般的な塗料が主に美観や保護を目的とするのに対し、難燃塗料は火災時の安全性を高めるという極めて重要な機能を持っています。そのメカニズムは多岐にわたりますが、主に塗膜が加熱されることで化学反応を起こし、不燃性のガスを発生させたり、断熱性の炭化層や発泡層を形成したりすることで、可燃物への熱伝達を遮断し、酸素供給を妨げ、燃焼の進行を遅らせるという原理に基づいています。これにより、避難時間の確保や消防活動の支援が可能となります。

難燃塗料には、その機能や成分によっていくつかの種類があります。最も広く用いられているのは「膨張型難燃塗料」です。これは、火災の熱にさらされると塗膜が数倍から数十倍に発泡・膨張し、厚い炭化層を形成することで、下地の可燃物への熱伝達を強力に遮断するタイプです。この発泡層は優れた断熱効果を発揮し、構造物の温度上昇を抑制します。次に、「非膨張型難燃塗料」があり、これは加熱時に不燃性ガス(リン酸、窒素化合物など)を発生させて燃焼反応を阻害したり、無機質の不燃性被膜を形成して酸素を遮断したりするタイプです。かつてはハロゲン系難燃剤が用いられることもありましたが、環境負荷や有毒ガス発生の懸念から、近年ではリン系、窒素系、無機系などのハロゲンフリー製品への移行が進んでいます。また、塗料の基材によって水性系と溶剤系に大別され、用途や施工環境に応じて選択されます。さらに、木材用、鉄骨用、コンクリート用など、被塗物の種類に特化した製品も開発されています。

難燃塗料の用途は非常に広範です。最も主要なのは建築分野であり、鉄骨構造物の耐火被覆材として、火災時に鉄骨の強度低下を防ぎ、建物の倒壊を遅らせる役割を担います。また、木造建築物の内装材や外装材に適用することで、延焼防止や避難経路の確保に貢献します。商業施設、公共施設、集合住宅、病院、学校など、不特定多数の人が利用する建物では、防火区画の壁や天井、避難階段、防火扉などに難燃塗料が使用されることが一般的です。建築物以外では、鉄道車両、航空機、船舶などの交通機関の内装材に適用され、火災時の安全性を高めています。さらに、工場や倉庫、発電所といった産業施設における構造物やケーブルトレイ、あるいは舞台装置、ディスプレイ、家具など、火災リスクが懸念される様々な場所でその機能が活用されています。

関連技術としては、まず難燃性能の評価方法が挙げられます。日本では建築基準法や消防法に基づき、JIS規格に準拠した加熱試験が行われ、その性能に応じて「不燃材料」「準不燃材料」「難燃材料」といった認定が与えられます。具体的には、炉内加熱試験による耐火時間測定や、コーンカロリメーター試験による発熱量評価、酸素指数試験などが用いられます。施工技術も重要であり、適切な下地処理、均一な膜厚での塗布(刷毛、ローラー、スプレーなど)、そして乾燥工程の管理が、塗料本来の性能を発揮させるために不可欠です。また、難燃塗料単体だけでなく、耐火ボードや耐火モルタルといった他の防火材料と組み合わせて使用することで、より高い耐火性能を実現する複合的な防火システムも開発されています。環境配慮の観点からは、ハロゲンフリー化やVOC(揮発性有機化合物)排出量の削減、水性化技術の進展が著しく、人や環境に優しい製品開発が進められています。

市場背景としては、法規制の強化と防災意識の高まりが難燃塗料の需要を牽引しています。大規模火災の発生や、都市部の高層化・複雑化に伴い、建築基準法や消防法における防火・耐火に関する規制は年々厳格化されており、難燃塗料の適用範囲も拡大しています。また、企業におけるBCP(事業継続計画)の重要性が認識される中で、火災による事業中断リスクを低減するための対策として、難燃塗料の導入が進んでいます。環境規制も重要な要素であり、欧州のREACH規則をはじめとする化学物質規制や、国内でのVOC排出規制強化により、環境負荷の低い製品への転換が加速しています。需要面では、都市再開発やインフラ老朽化対策に伴う建築・改修工事、公共施設や商業施設、集合住宅における防火対策の強化が主なドライバーとなっています。DIY市場においても、手軽に防火対策ができる製品への関心が高まっています。

将来展望としては、難燃塗料はさらなる高性能化と多機能化、そして環境対応の進化が期待されています。高性能化の面では、より薄膜で軽量でありながら高い難燃性能を発揮する製品や、意匠性を損なわない透明な難燃塗料の開発が進むでしょう。また、耐候性や耐久性の向上により、屋外での適用範囲が広がることも予想されます。多機能化としては、難燃性だけでなく、防汚、抗菌、遮熱、防錆といった他の機能を併せ持つ複合塗料の開発が進み、より付加価値の高い製品が求められます。環境対応では、バイオマス由来の難燃剤や、さらに安全性の高い無機系難燃剤の開発、VOCフリーや低臭化技術の確立が引き続き重要なテーマとなります。将来的には、火災検知機能を持つ「スマート塗料」や、IoT技術と連携して遠隔で建物の防火状態を監視するシステムなど、デジタル技術との融合も進む可能性があります。電気自動車(EV)のバッテリーやデータセンターなど、新たな火災リスクを抱える分野での応用や、宇宙・海洋分野といった特殊環境でのニーズも高まることが予想され、難燃塗料の技術革新と市場拡大は今後も継続していくと考えられます。