難燃処理木材市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

難燃処理木材市場レポートは、処理タイプ(表面コーティング難燃処理木材など)、製品タイプ(合板など)、用途(屋内用途、屋外用途)、エンドユーザー産業(住宅建設、公共施設など)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「防火処理木材市場規模、シェア、2030年までの成長トレンドレポート」の市場概要について、詳細を以下に要約いたします。

—

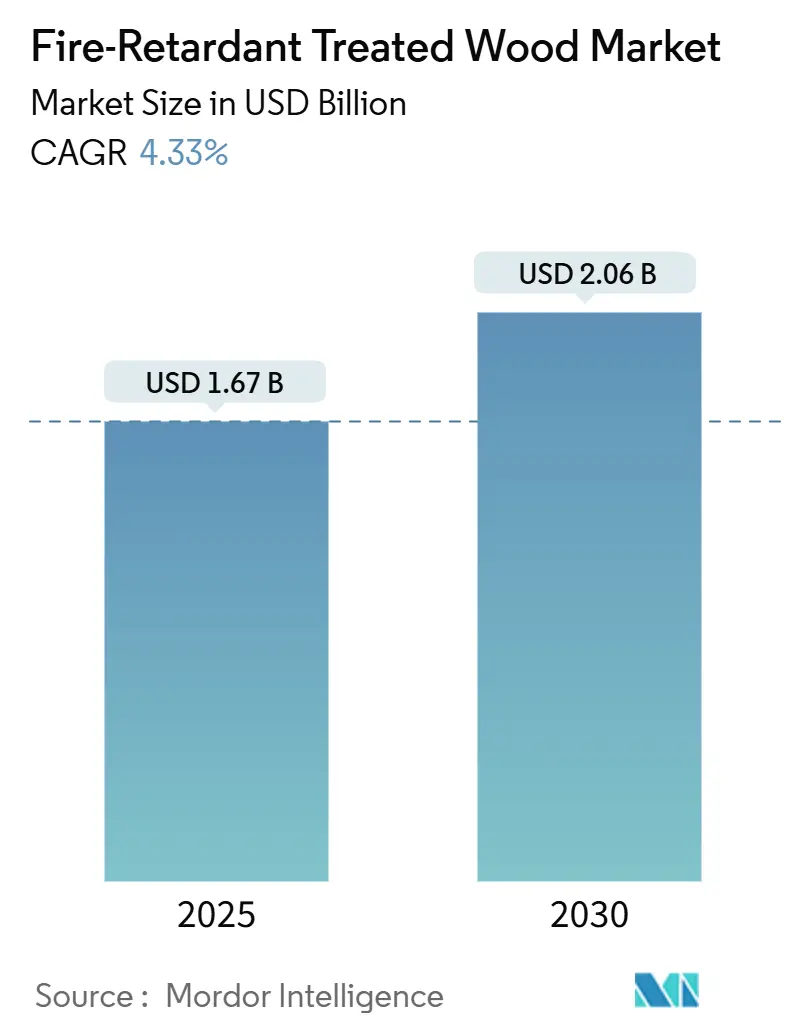

防火処理木材市場の概要と予測

防火処理木材(Fire-Retardant Treated Wood、FRTW)市場は、2025年には16.7億米ドルと推定され、2030年までに20.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.33%が見込まれています。この市場は、処理タイプ(表面コーティングFRTWなど)、製品タイプ(合板など)、用途(内装用途、外装用途)、最終用途産業(住宅建設、公共施設など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されています。

市場の成長は、規制の強化、山火事の増加に伴う保険要件、および処理化学技術の改善によって強く牽引されています。商業建築業者やマス・ティンバー建築家は、建築基準への適合性と費用対効果の高い設置を両立できるため、FRTWを積極的に採用しています。また、主要経済圏における建築基準の調和は、認証コストを削減し、国際的な入札機会を拡大することで、FRTWの普及を加速させています。さらに、気候変動に適応したインフラへの移行が進む中で、FRTWはレジリエントな建設ポートフォリオに不可欠な要素として位置づけられています。

主要なレポートのポイント

* 処理タイプ別: 圧力含浸木材が2024年の市場シェアの61.83%を占め、表面コーティング製品は2030年までに4.68%の最速CAGRで成長すると予測されています。

* 製品タイプ別: 合板が2024年の市場シェアの46.71%を占め、その他の製品タイプは2030年までに4.75%のCAGRで拡大すると予測されています。

* 用途別: 内装用途が2024年の市場シェアの59.28%を占め、外装用途は2030年までに4.96%のCAGRで成長しています。

* 最終用途産業別: 商業ビルが2024年の収益シェアの38.65%を占め、公共インフラおよび交通ハブが2030年までに5.18%の最速CAGRで成長するセグメントとなっています。

* 地域別: 北米が2024年の市場シェアの43.36%を占める最大の市場であり、アジア太平洋地域は2025年から2030年までに5.05%のCAGRで最もダイナミックな成長を遂げる地域です。市場集中度は中程度です。

世界の防火処理木材市場のトレンドと洞察

市場の促進要因:

1. 防火建築材料への需要増加: 北米西部や南ヨーロッパにおける山火事の激化は、防火性能を必須とする規制強化を促しています。カリフォルニア州のChapter 7Aのように、ワイルドランド・アーバン・インターフェース(WUI)地域でのClass A材料の使用義務化は、FRTWの需要を直接的に押し上げています。保険会社も損害の深刻度を軽減する材料に保険適用を連動させることで、FRTWを保険料割引の要因として位置づけています。オーストラリアの性能ベースコードも、生命安全を優先するリスク監査において含浸処理ソリューションを支持する傾向にあります。

2. 厳格な建築基準と防火規制: 2024年の国際建築基準(IBC)は、化学的に含浸された製品のみを防火処理木材として認定し、表面コーティングのみの製品が重要なプロジェクトで使用される抜け穴を塞ぎました。NFPA 703の2023年改訂では、より厳格な現場保持および耐候性試験が導入され、新規参入の障壁を高め、実績のある既存製品に有利に働いています。中国のGB 55037-2022(2023年6月施行)は、世界最大の建設市場を米国やEUの基準に近づけ、適合製品に数十億ドル規模の市場を開放しています。日本の国土交通省は、FRTWが定期検査で性能を維持することを条件に、木造建築の50年耐用年数を認めており、プレミアムな処理への移行を促しています。

3. 商業・公共施設での利用増加: 病院(NFPA 99に準拠)では患者エリアに防火内装が義務付けられており、年間4000億米ドルを超える世界のヘルスケア建設支出は、適合サプライヤーに安定した需要を提供しています。学校の近代化では、多層階の増築における安全な避難経路確保のためにFRTWが利用されています。Brock Commonsのようなマス・ティンバー高層ビルは、処理された集成材やCLTが炭素排出量を削減しつつ、性能ベースの防火試験に合格できることを証明しており、北米や日本の建築家は構造革新と厳格な生命安全コードを両立させています。VianceのD-BlazeラインはGREENGUARD Gold認証を取得し、以前のVOC懸念を解消し、低排出の内装材市場を拡大しています。

4. 都市インフラと公共安全イニシアチブの成長: ヘルシンキやポートランド国際空港のような空港ターミナルでは、建築的に露出した処理木材のキャノピーが採用されており、個別の防火モデリングプロトコルが適用されることで、FRTWの世界的認知度が高まっています。アジア太平洋地域の政府入札では、将来を見据えたレジリエンス指標に基づいて評価が行われ、熱慣性や避難モデリングが性能を検証する場合、FRTWにプレミアムが与えられます。Bonneville Power Administrationのような電力会社は、木製配電柱に防火活性化メッシュを巻き付ける試みを始めており、FRTWが既存資産を補完できることを示しています。

5. オフサイトモジュラー木材建築サプライチェーンでの採用: (詳細な説明は提供されていませんが、市場の促進要因として挙げられています。)

市場の抑制要因:

1. 未処理木材と比較した高コスト: FRTWは、未処理木材に比べて25~40%のプレミアム価格が維持されています。これは、含浸処理に追加の乾燥時間、特殊なオートクレーブ、ヤード内での分別が必要であり、これらすべてが流通業者の維持コストを増加させるためです。木材価格が高騰すると、絶対的な価格差が拡大し、請負業者は法的最低限の仕様にコストを抑えるか、競争力を維持するために鉄骨フレームに切り替える傾向があります。新興市場の建設業者は、保険料の払い戻しによる補助がない限り、このプレミアムを法外に高いと見なすことが多いです。

2. 外装用途における限られた耐湿性: 研究室での耐候性試験では、繰り返しの湿潤乾燥サイクルにより、リン酸塩やホウ酸塩が溶出し、沿岸気候では3~5年以内に着火時間がコード閾値を下回る可能性があることが示されています。これを防ぐためには、塗装やフィルム形成コーティングを重ねる必要があり、初期の労力と継続的なメンテナンスコストが増加します。一部の当局は、保護されていないファサードでのFRTWの使用を制限しており、山火事コードの推進が期待されるサイディングや軒裏での需要を抑制しています。

3. 誤表示スキャンダルによる信頼性低下: (詳細な説明は提供されていませんが、市場の抑制要因として挙げられています。)

セグメント分析

1. 処理タイプ別: 圧力含浸が優勢、表面処理も革新で成長

圧力含浸ソリューションは2024年の収益の61.83%を占め、構造用途の基盤となっています。古い、効果の低い塩類を使用していた既存施設の改修が進むにつれて、圧力処理カテゴリのFRTW市場規模は着実に増加するでしょう。一方、表面コーティング製品は、新しいポリマーキャリアシステムが長期耐候性試験に合格したことで、これまで非可燃性パネルが必要だったデッキや軒裏などの市場を開拓し、4.68%のCAGRで成長しています。将来的には、コンプライアンスの透明性と総設置コストが製品選択の主要な基準となり、各処理タイプが市場内で独自の収益性の高いニッチを確保すると考えられます。

2. 製品タイプ別: 合板がリードするも、エンジニアードウッドが挑戦

合板は成熟したサプライチェーンと実績のある固定プロトコルにより、2024年の収益の46.71%を占めました。しかし、FRTW市場シェアは、18階建ての構造を許可するマス・ティンバーコードに牽引され、エンジニアードランバーやクロスラミネートティンバー(CLT)パネルへと徐々に移行しています。その他の製品タイプは、現場での労力を削減し、工期を短縮できる大型パネルが好まれるため、4.75%のCAGRで成長しています。長期的には、合板が多数を維持するものの、2030年までにエンジニアード代替品に二桁のシェアを譲ると予測されています。

3. 用途別: 内装が優勢も、外装の成長が加速

内装用途は、避難経路と構造的完全性を優先する生命安全コードに牽引され、2024年の需要の59.28%を占めました。しかし、カリフォルニア州、ニューサウスウェールズ州、ギリシャがリスクの高い地域での耐着火性を義務付けるファサードコードを推進したことで、外装用途は4.96%のCAGRで加速しています。最近のポリマーシーラントは耐候性を向上させ、処理されたサイディングが10年間Class A評価を維持できるようになり、ビーチリゾートなどでの利用が可能になっています。デッキは、パンデミック後の屋外生活予算の増加と、住宅所有者が可燃性デッキを承認されたFRTWに交換することで保険クレジットを活用する動きにより、特に成長が見込まれる分野です。

4. 最終用途産業別: 商業施設がリード、インフラ整備が加速

商業施設(オフィスビル、小売モール、データセンターなど)は、FRTWフレーミングを統合して防火壁を犠牲にすることなく賃貸可能な高さを最適化するため、2024年の収益の38.65%を占めました。教育機関や医療ネットワークなどの公共機関も安定した需要を支えていますが、公共インフラおよび交通ハブは5.18%のCAGRで急速に成長しています。ポートランド国際空港の9エーカーの木製ダイアフラムに代表される公共事業の急増は、政府調達が炭素に有益な材料に傾き、アップグレードされたNFPAカテゴリの占有率要件を満たす転換点を示しています。

地域分析

* 北米: 2024年の世界収益の43.36%を占めています。山火事シーズンの激化と保険会社主導の改修が、この地域の安定した基盤を確保しています。カナダのコード統合は国境を越えた供給を簡素化し、電柱ラッププログラムは追加の需要を生み出しています。

* アジア太平洋: 中国のGB 55037-2022によるClass B1性能の規制や、日本の木材耐用年数を50年に延長する動きにより、5.05%の最も強いCAGRを記録しています。ASEAN地域の都市化は、中層のホスピタリティ施設や複合施設への需要を促進し、現地の製材所は西洋の含浸技術を導入しています。

* ヨーロッパ: 炭素目標を背景に緩やかな成長を遂げています。北欧諸国が先行する一方、財政緊縮のため南欧市場は遅れをとっています。

* 南米および中東・アフリカ: 規制枠組みがまだ形成段階にあるため、貢献度は控えめですが、ブラジルやアラブ首長国連邦におけるインフラ刺激策は将来的な成長の可能性を示唆しています。

競争環境

防火処理木材市場は中程度の集中度を示しています。Koppers Holdings、Viance、Weyerhaeuserが、垂直統合、独自の化学技術、大陸をまたぐ流通網を通じて上位層を占めています。Koppersは2024年にBrown Wood Preservingを1億米ドルで買収し、中西部での電柱生産能力を確保するなど、M&Aによる成長戦略を推進しています。VianceはDCOIベースのUltraPole NXTで差別化を図り、低い水生毒性と50年間の限定保証を謳っています。新規参入企業は、エコラベルを重視した表面コーティングを市場の隙間として狙っていますが、多額の研究開発費と長期にわたる認証サイクルが競争障壁となっています。長期的な成功は、化学革新と厳格な管理体制を融合させ、過去のスキャンダル後に信頼を再構築し、市場での価値獲得を維持できるサプライヤーに有利に働くと考えられます。

最近の業界動向

* 2025年4月: T2EARTH, LLCは、最新の環境に優しい防火処理木材(FRTW)製品であるOnWood Plywoodを発表しました。OnWoodは、有毒化学物質を使用せずに製造され、強度、Class Aの防火性能、持続可能性を提供します。これにより、火災の危険がある地域での建設業者や開発業者にとって、より健康的で高性能かつ費用対効果の高い選択肢となります。

* 2025年5月: 圧力処理木材のメーカーであるCulpeper Wood Preserversは、FlamePRO防火処理木材製品の提供を米国北東部に拡大しました。Culpeperの防火処理木材の供給拡大は、同地域全体の集合住宅および商業建設部門に、より迅速な配送時間を提供することで貢献するでしょう。

—これらの動きは、建設業界における防火処理木材の需要が、安全性だけでなく、環境への配慮、健康への影響、そして供給の効率性といった多角的な側面から高まっていることを示唆しています。特に、有毒化学物質を使用しない製品や、地域への供給網を強化する動きは、市場がより持続可能でアクセスしやすいソリューションを求めていることの表れと言えるでしょう。今後も、技術革新とサプライチェーンの最適化が、この分野での競争力を左右する重要な要素となると考えられます。

このレポートは、防火処理木材(Fire-Retardant Treated Wood, FRTW)の世界市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、そして市場機会と将来展望に至るまで、多岐にわたる情報が網羅されています。

エグゼクティブサマリー

防火処理木材の世界市場は、2025年には16.7億米ドルに達すると予測されています。2025年から2030年にかけては、年平均成長率(CAGR)4.33%で成長すると見込まれており、特にアジア太平洋地域がCAGR 5.05%と最も速い成長を遂げると予測されています。この成長は、中国と日本における新たな防火安全規制の導入によって牽引されています。処理タイプ別では、加圧注入防火処理木材が2024年の収益の61.83%を占め、最大のシェアを保持しています。また、外装用途は山火事対策規制の強化と耐湿性コーティングの改善により、CAGR 4.96%で急速に拡大しています。

市場概況

市場の推進要因としては、防火安全な建築材料への需要の高まり、厳格な建築基準と防火安全規制の存在、商業ビルや公共施設での使用増加が挙げられます。さらに、都市インフラの成長と公共安全イニシアチブ、オフサイトモジュラー木材建設サプライチェーンにおける採用拡大も市場を牽引しています。

一方で、市場の阻害要因も存在します。非処理木材と比較して高コストであること、外装用途における限られた耐湿性、そして過去の誤表示スキャンダルによる指定者の信頼低下が課題となっています。

このセクションでは、バリューチェーン分析やポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争上の対立)を通じて、市場の構造と競争環境が詳細に分析されています。

市場規模と成長予測(価値)

市場は、以下の様々なセグメントにわたって分析され、成長が予測されています。

* 処理タイプ別: 加圧注入FRTW、表面コーティングFRTW、非加圧/拡散処理に分類されます。加圧注入FRTWが主要なシェアを占めています。

* 製品タイプ別: 合板、製材、配向性ストランドボード(OSB)、デッキ・フェンス、その他(下地材、サイディング、CLTパネルなど)が含まれます。

* 用途別:

* 内装用途: 床材、下地材、天井、屋根トラス、壁間仕切りなどが含まれます。

* 外装用途: ファサード、クラッディング、デッキ、パティオ、屋外構造物などが含まれ、特に山火事対策規制と耐湿性コーティングの改善により需要が拡大しています。

* 最終用途産業別: 住宅建設、商業ビル、公共施設(学校、病院など)、産業施設、公共インフラおよび交通ハブに分けられます。

* 地域別: アジア太平洋(中国、日本、インド、韓国、ASEAN諸国、その他)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)といった主要地域および国々で市場が分析されています。アジア太平洋地域が最も高い成長率を示しています。

競争環境

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェアおよびランキング分析が提供されています。American Pole & Timber、Arxada、Channel-Ex SaferWood、Culpeper Wood Preservers、Doman Building Materials Group Ltd.、Flameproof Company、Hoover Treated Wood、Koppers Performance Chemicals、LDCwood、Nisus Corporation、ProWood、Sherwood Lumber Company、T2EARTH, LLC、Viance、Weyerhaeuser Companyなど、多数の主要企業がプロファイルされており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が記載されています。

市場機会と将来展望

将来の市場機会としては、未開拓分野や満たされていないニーズの評価が重要視されています。また、グリーンビルディングやLEED認証プロジェクトへの統合が進むことで、防火処理木材の市場はさらなる拡大が期待されています。環境に配慮した建築への関心の高まりが、防火性能と持続可能性を兼ね備えた材料への需要を促進するでしょう。

このレポートは、防火処理木材市場の現状と将来の展望を包括的に理解するための貴重な情報源であり、市場参入者、投資家、政策立案者にとって重要な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 防火建築材料への需要の高まり

- 4.2.2 厳格な建築基準と防火規制

- 4.2.3 商業施設および公共施設での使用増加

- 4.2.4 都市インフラと公共安全イニシアチブの成長

- 4.2.5 オフサイトモジュラー木材建設サプライチェーンでの採用

-

4.3 市場抑制要因

- 4.3.1 未処理木材と比較した高コスト

- 4.3.2 外装用途における限られた耐湿性

- 4.3.3 誤表示スキャンダルによる指定者の信頼低下

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 処理タイプ別

- 5.1.1 加圧含浸FRTW

- 5.1.2 表面コーティングFRTW

- 5.1.3 非加圧/拡散処理

-

5.2 製品タイプ別

- 5.2.1 合板

- 5.2.2 寸法材

- 5.2.3 配向性ストランドボード (OSB)

- 5.2.4 デッキ材およびフェンス材

- 5.2.5 その他の製品タイプ(下地材、サイディング、CLTパネル)

-

5.3 用途別

- 5.3.1 屋内用途

- 5.3.1.1 床材および下地床材

- 5.3.1.2 天井材および屋根トラス

- 5.3.1.3 間仕切り壁

- 5.3.2 屋外用途

- 5.3.2.1 ファサードおよび外装材

- 5.3.2.2 デッキおよびパティオ

- 5.3.2.3 屋外構造物

-

5.4 エンドユーザー産業別

- 5.4.1 住宅建設

- 5.4.2 商業ビル

- 5.4.3 公共施設(学校、病院)

- 5.4.4 産業施設

- 5.4.5 公共インフラおよび交通拠点

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 アメリカン・ポール&ティンバー

- 6.4.2 アルクサダ

- 6.4.3 チャネル・エックス・セーファーウッド

- 6.4.4 カルペパー・ウッド・プリザーバーズ

- 6.4.5 ドーマン・ビルディング・マテリアルズ・グループ株式会社

- 6.4.6 フレイムプルーフ・カンパニー

- 6.4.7 フーバー・トリーテッド・ウッド

- 6.4.8 コッパーズ・パフォーマンス・ケミカルズ

- 6.4.9 LDCウッド

- 6.4.10 ナイサス・コーポレーション

- 6.4.11 プロウッド

- 6.4.12 シャーウッド・ランバー・カンパニー

- 6.4.13 T2EARTH, LLC

- 6.4.14 ヴィアンス

- 6.4.15 ウェアーハウザー・カンパニー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

難燃処理木材とは、本来可燃性である木材に、特殊な薬剤を施すことで燃えにくくする加工を施した材料を指します。木材は、その温かみや加工のしやすさ、環境負荷の低さから古くから建築材料として広く用いられてきましたが、火災時の燃焼という弱点がありました。難燃処理木材は、この弱点を克服し、木材の持つ優れた特性を維持しつつ、火災に対する安全性を高めることを目的として開発されました。具体的には、着火を遅らせる、燃焼速度を抑制する、発熱量を低減する、煙や有毒ガスの発生を抑えるといった効果が期待されます。処理方法としては、薬剤を木材内部に浸透させる「含浸処理」と、表面に塗布する「塗布処理」が主なものとして挙げられます。含浸処理は、加圧注入などの方法で薬剤を木材の深部まで到達させるため、高い難燃性能と持続性を持ちますが、塗布処理は比較的簡易でコストを抑えられる反面、表面的な効果に留まる場合があります。

難燃処理木材の種類は、主にその処理方法と使用される薬剤によって分類されます。含浸処理では、リン酸系、ホウ酸系、水酸化マグネシウム系などの薬剤が用いられます。これらの薬剤は、火災時に木材の脱水炭化を促進し、可燃性ガスの発生を抑制したり、不燃性の被膜を形成して酸素の供給を遮断したりすることで、燃焼を妨げます。かつてはハロゲン系薬剤も使用されましたが、環境負荷や有毒ガス発生の懸念から、近年では非ハロゲン系の薬剤が主流となっています。塗布処理では、膨張性塗料や不燃性塗料が用いられ、火災時に塗膜が発泡・膨張して断熱層を形成したり、不燃性の層で木材を覆ったりすることで、燃焼を遅らせます。また、難燃性能のレベルによっても分類され、建築基準法では「難燃材料」「準不燃材料」「不燃材料」という区分が設けられています。難燃処理木材は、その処理方法や木材の種類、厚みによってこれらのいずれかの性能を満たすように製造され、特に「難燃材料」として認定される製品が多く存在します。さらに、難燃性能だけでなく、防腐防蟻性能を兼ね備えた複合処理木材も開発されており、屋外での使用や長期的な耐久性が求められる場面で活用されています。

これらの特性を活かし、難燃処理木材は多岐にわたる用途で利用されています。最も主要な用途は建築分野であり、特に公共施設や商業施設、集合住宅などの内装材として広く採用されています。具体的には、壁、天井、床、建具、造作材、家具などに使用され、火災時の避難経路の確保や延焼防止に貢献しています。学校、病院、劇場、ホテルといった不特定多数の人が利用する建物では、建築基準法により内装制限が設けられており、難燃材料以上の性能を持つ建材の使用が義務付けられているため、難燃処理木材の需要は非常に高いです。近年では、木材の持つ意匠性や快適性が見直され、大規模木造建築物や木造高層建築物の建設が増加しており、それに伴い難燃処理木材の重要性も一層高まっています。建築分野以外では、鉄道車両や船舶の内装材、展示会のブース、舞台装置、防災備蓄倉庫、避難所など、安全性が重視される様々な場所でその価値を発揮しています。また、屋外用途においては、防腐防蟻性能との複合処理により、デッキ材や外装材としても利用されるケースが見られます。

難燃処理木材に関連する技術は多岐にわたります。まず、不燃材料との関係が挙げられます。石膏ボードやロックウール、金属板といった不燃材料は、それ自体が燃えない材料であり、難燃処理木材とは異なるアプローチで防火性能を確保します。これらは建築物の部位や求められる性能に応じて使い分けられたり、組み合わせて使用されたりします。また、建築物全体の防火性能を高めるための「防火構造」や「耐火構造」といった設計・施工技術も重要です。難燃処理木材の性能評価には、JIS A 1321(建築物の内装材料及び構造材料の燃焼性試験方法)などの規格に基づいた燃焼性試験が用いられ、着火時間、燃焼速度、発熱量、煙発生量などが測定されます。さらに、有毒ガスの発生量についても評価されることがあります。木材の改質技術としては、熱処理木材やアセチル化木材などがあり、これらは木材自体の耐久性や寸法安定性を向上させる技術ですが、難燃処理と組み合わせることで、より高性能な木材製品の開発に繋がる可能性も秘めています。薬剤の安全性や環境負荷に関する研究も進んでおり、より人体や環境に優しい難燃剤の開発が継続的に行われています。

難燃処理木材の市場背景には、いくつかの重要な要因があります。第一に、地球温暖化対策として木材利用を促進する動きが世界的に加速していることです。木材は再生可能な資源であり、炭素を固定化する効果があるため、環境に優しい建材として注目されています。この流れの中で、木材の弱点である防火性能を補う難燃処理木材の需要が増加しています。第二に、建築基準法の防火規制の強化や、木造建築物の高層化・大規模化の進展が挙げられます。CLT(直交集成板)などの新たな木質材料の普及により、これまで鉄骨造やRC造が主流であった大規模建築物でも木材が採用されるようになり、それに伴い難燃処理木材の必要性が高まっています。一方で、市場にはいくつかの課題も存在します。未処理木材に比べてコストが高くなること、薬剤の種類によっては加工性が低下したり、リサイクルが困難になったりする可能性があること、屋外使用時の耐候性や耐久性の確保などが挙げられます。特に、薬剤の安全性や環境負荷については常に改善が求められており、非ハロゲン系薬剤への移行や、より環境に配慮した製品開発が進められています。国内では、国産材の利用促進という政策的な背景もあり、国産材を用いた難燃処理木材の開発・普及も活発に行われています。

今後の難燃処理木材の展望は非常に明るいと言えます。技術革新の面では、より安全で環境負荷の低い、高性能な難燃剤の開発が引き続き進められるでしょう。例えば、天然由来成分を用いた難燃剤や、木材の内部構造を改質することで難燃性を付与する技術などが研究されています。また、難燃性能だけでなく、防腐防蟻、調湿、抗菌といった複数の機能を併せ持つ多機能木材の開発も進むと予想されます。加工性の改善やコストダウンも重要な課題であり、製造プロセスの効率化や新たな処理技術の導入によって、より普及しやすい製品が生まれる可能性があります。市場の拡大という点では、木造高層建築物や大規模公共施設での採用がさらに増加するでしょう。また、一般住宅やDIY市場、家具市場においても、安全意識の高まりとともに難燃処理木材の需要が拡大する可能性があります。国際的な環境意識の高まりを背景に、海外市場への展開も期待されます。持続可能性の観点からは、難燃処理木材のリサイクル技術の確立や、ライフサイクルアセスメント(LCA)に基づいた環境評価がより重要になります。森林資源の持続可能な利用と、安全で快適な居住空間の提供を両立させるために、難燃処理木材は今後も進化を続け、社会に貢献していくことでしょう。