魚醤市場の規模とシェア分析 – 成長動向と将来予測 (2026年~2031年)

本レポートは、世界の魚醤市場シェアと企業を網羅しており、製品タイプ別(工業用、伝統的)、構成別(マス、プレミアム)、エンドユーザー別(食品メーカー、小売、フードサービス)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)に区分されます。上記すべてのセグメントの市場規模は、米ドル建ての金額で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

魚醤市場の概要:成長トレンドと予測(2026年~2031年)

本レポートは、魚醤市場の規模、シェア、業界トレンド分析を2031年まで予測するものです。製品タイプ(工業用、伝統的)、組成(マス、プレミアム)、最終消費者(食品メーカー、小売、フードサービス)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に市場を分析しています。市場規模は、上記の全セグメントについて米ドル建ての価値で提供されています。

市場概要

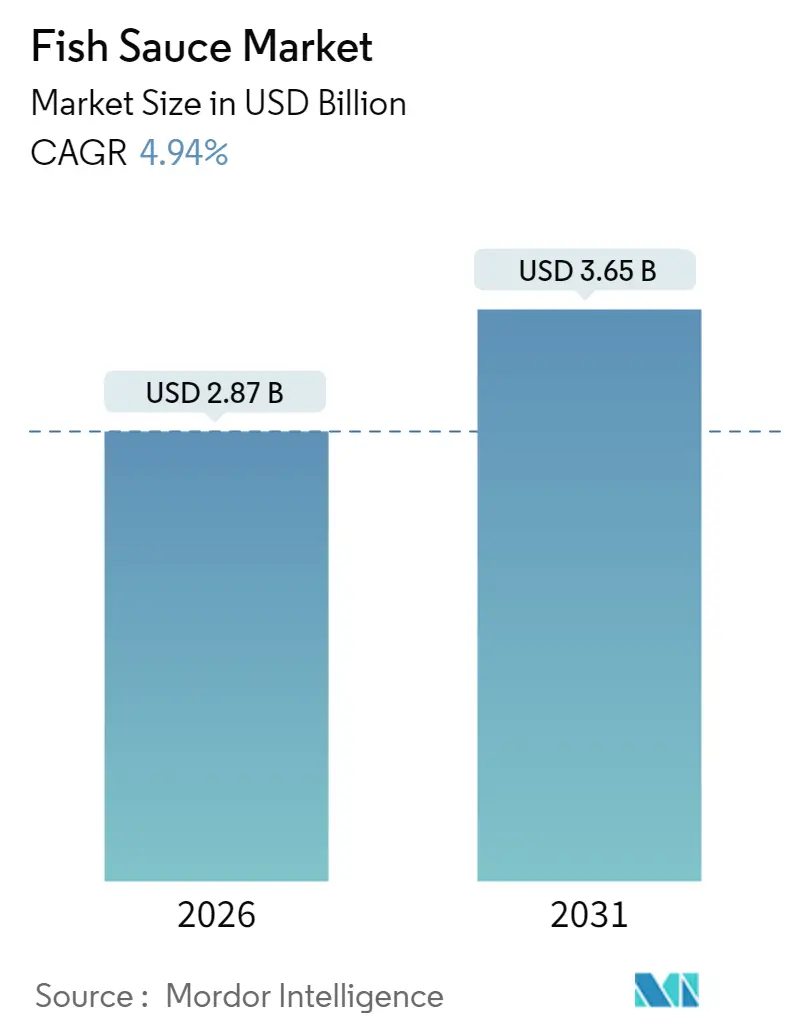

魚醤市場は、2025年の27.3億米ドルから成長し、2026年には28.7億米ドル、2031年には36.5億米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)4.94%で成長する見込みです。この成長は、アジア料理の世界的な普及、ハラール食品への支出増加、クリーンラベル調味料への移行によって牽引されています。しかし、カタクチイワシの資源に対する気候変動の影響が、供給と需要の間に顕著な緊張を生み出し、長期的な価格安定を脅かしています。これに対応するため、大手生産者は原材料の安定供給を確保するために、垂直統合、ブロックチェーンによるトレーサビリティ、生産能力の拡大に注力しています。これらの戦略は、魚醤のうま味の強さ、保存安定性、多様な料理への汎用性を評価するクイックサービスレストランや調理済み食品メーカーからの需要増加と一致しています。同時に、富裕国ではナトリウム削減目標が厳格化されており、生産者は味の真正性と再処方のデリケートなバランスを取りながら、ポーション管理されたパッケージングも考慮する必要があります。

主要なレポートのポイント

* カテゴリー別: 2025年には従来型製品が魚醤市場シェアの78.04%を占めましたが、オーガニック製品は2031年までにCAGR 6.43%で拡大すると予測されています。

* フレーバー別: 2025年にはプレーンタイプが収益シェアの81.71%を占め、風味付きオプションは2031年までにCAGR 6.33%で成長すると予測されています。

* 流通チャネル別: 2025年には小売チャネルが魚醤市場規模の65.11%を占め、フードサービスチャネルは2026年から2031年にかけてCAGR 5.48%で先行すると予測されています。

* 地域別: 2025年にはアジア太平洋地域が魚醤市場の74.92%を占め、中東・アフリカ地域は2031年までにCAGR 6.61%で最も速い成長を遂げると予測されています。

世界の魚醤市場のトレンドと洞察

牽引要因

1. アジア料理のグローバル化(CAGRへの影響:+1.2%): 人口動態の変化と文化の融合により、アジア料理は世界中のフードサービスで定番となりつつあります。中国料理と日本料理は世界の人気料理トップ5に入り、韓国料理とフィリピン料理も急速に人気を高めています。このトレンドはエスニックレストランに留まらず、主流のレストランでも「ボーダーレス料理」のアプローチが採用され、東洋のうま味が西洋料理に融合されています。旅行者の76%が本格的な地元料理体験を求めており、これが帰国後の需要を刺激しています。Z世代は特に実験を好み、手頃な価格で品質を重視し、体験型ダイニングを好む傾向があります。魚醤は、ニッチなエスニック食材から不可欠な料理の風味増強剤へと進化しています。

2. クリーンラベルの天然うま味への需要(CAGRへの影響:+0.8%): 消費者が成分表示を厳しくチェックする中、クリーンラベル運動が勢いを増し、調味料業界に再処方を促しています。魚と塩のみを天然発酵させた伝統的な魚醤は、主要なうま味源として位置づけられています。消費者は認識可能な成分を求め、合成添加物を避けるため、魚醤の本格的なうま味の複雑さは比類のないものとなっています。持続可能性が重視される中、消費者はトレーサビリティと環境責任を優先しており、伝統的な製法、持続可能な調達、透明なサプライチェーンを認証やブロックチェーンで示す生産者は、プレミアムな地位を確立する機会を得ています。

3. 調理済み食品および加工食品の成長(CAGRへの影響:+0.7%): 簡便食品部門の拡大に伴い、メーカーは競争の激しい市場で製品を差別化するために、魚醤を用いて本格的な風味を注入しています。タイの調理済み食品業界では、都市化と世帯規模の縮小がこのトレンドを加速させています。単回使用パッケージやポーション管理されたフォーマットの革新は、消費者のライフスタイルの変化に対応し、魚醤を便利な食事ソリューションにシームレスに統合しています。高齢化や時間に追われる都市居住者といった人口動態の変化もこのトレンドを増幅させています。メーカーは、スープ、マリネ、調理済み食品におけるうま味の可能性を認識し、クロスカテゴリーでの採用機会を捉えています。しかし、ナトリウム削減への圧力が高まる中、本格的な味を維持しつつ健康志向のトレンドに合わせるというデリケートなバランスが求められています。

4. 食の観光とインフルエンサー文化(CAGRへの影響:+0.5%): 食品インフルエンサーや旅行コンテンツは、ソーシャルメディア主導の食文化と食の観光を通じて、世界中の視聴者に本格的なアジアの味と調理技術を広めています。TikTokやInstagramのようなプラットフォームは、魚醤を使った伝統料理やフュージョン料理のレシピコンテンツを急速に拡散しています。食の観光は、消費者が自宅で本格的な味を再現しようとする動機となり、かつてはエスニック市場でしか見られなかった特殊な食材の小売需要を高めています。インフルエンサーは、本格的な食材と伝統的な技術を強調することで、魚醤が重要なうま味成分としての役割を確立しています。ブランドは、レシピコンテンツ、料理デモンストレーション、文化的なストーリーテリングを通じて消費者を惹きつけ、ブランドロイヤルティを育み、使用機会を拡大する機会と捉えています。この影響は、料理の選択において真正性と文化探求を重視する若い世代の間で特に強いです。

抑制要因

1. 高ナトリウム含有量に関する健康上の懸念(CAGRへの影響:-1.1%): ナトリウム摂取量削減を目的とした公衆衛生イニシアチブは、伝統的な魚醤生産者に製品の再処方を求める大きな圧力をかけています。世界保健機関(WHO)は、魚醤を高ナトリウム調味料として介入が必要なものとして指摘しています。WHOは1日あたりのナトリウム摂取量を2,000mg未満と推奨していますが、世界の平均は4,310mgと懸念される水準であり、魚醤やその他の加工食品がこの過剰摂取に大きく寄与しています。FDAは155の食品カテゴリーで自主的なナトリウム削減目標を設定しており、輸入調味料にも規制のトレンドが及ぶ可能性を示唆しています。しかし、伝統的な魚醤の発酵は、保存と風味のために高濃度の塩に依存しており、製品の完全性を損なわずに再処方する努力を複雑にしています。魚醤の効力は、少量でも多くの加工食品よりも比較的低いナトリウムレベルで強い風味を提供できるため、消費者の教育が不可欠です。生産者は、低ナトリウム代替品、塩化カリウム代替品、または1食あたりのナトリウム含有量を削減しながら風味の強度を維持する濃縮処方などの革新を探求する可能性があります。

2. 原材料価格の変動(CAGRへの影響:-0.9%): (詳細な説明は提供されていませんが、APAC生産地域とグローバルサプライチェーンに影響を与え、短期的な影響があるとされています。)

3. 真正性の輸入検査の厳格化(CAGRへの影響:-0.4%): 輸入規制が厳格化され、真正性の検証が最重要視されるにつれて、伝統的な生産者は不利な立場に置かれています。対照的に、高度なコンプライアンス能力を備えた大手メーカーは恩恵を受けるでしょう。EUの市場共通組織規制および漁業管理規制は、厳格なトレーサビリティ義務を定めています。これらは、特に漁獲記録やサプライチェーンの検証に関して、小規模生産者にとって特に困難です。米国では、FDAのPREDICTシステムと外国施設検査が、米国市場を目指す輸出業者にとってコンプライアンスの課題を高めています。不十分な書類は物理的検査なしでの留置につながる可能性があります。ベトナムの2017年の伝統的な魚醤の基準は、本格的な生産を保護する一方で、国際貿易を複雑にしています。輸入業者は、特定の発酵期間と成分制限への遵守を確保するという追加の課題に直面しています。この進化する規制環境は、堅牢な品質管理システムを採用し、第三者認証を取得し、トレーサビリティのためにブロックチェーンを活用する手段を持つ企業に有利に働くようです。結果として、これらの大手企業の間で市場シェアの統合のリスクがあります。一方、小規模な職人生産者は、コンプライアンスインフラを強化するか、これらの複雑な規制を乗りこなすことに長けた大手流通業者と提携するかのジレンマに直面しています。

4. アジア以外の消費者認知度の限定(CAGRへの影響:-0.6%): (詳細な説明は提供されていませんが、北米、欧州、新興市場に長期的な影響があるとされています。)

セグメント分析

* カテゴリー別:従来型の優位性とオーガニックの台頭

2025年には従来型魚醤が78.04%の市場シェアを占め、その確立された生産インフラ、コストメリット、特に価格感度が重要なアジアの伝統市場における広範な流通が強みとなっています。しかし、オーガニック製品は2031年までにCAGR 6.43%で急速に成長しており、クリーンラベル代替品への消費者の嗜好の高まりを浮き彫りにしています。オーガニック認証は、透明性と持続可能な慣行に対する消費者の需要増加と共鳴し、プレミアム市場の機会を創出し、少量でも高い利益率を可能にしています。オーガニックセグメントの魅力は、認証された持続可能な漁業とオーガニック塩を重視する厳格な原材料調達によってさらに高まっています。規制当局もオーガニック手法に傾倒しており、USDAオーガニック基準とその国際的な対応は、先進国市場で優位性を提供しています。この変化に直面し、従来型生産者は持続可能な慣行を取り入れるよう圧力を受けており、怠れば、特にオーガニック製品が主要な棚位置と強い消費者嗜好を享受するプレミアム小売スペースで、オーガニック代替品に市場を奪われるリスクがあります。

* フレーバー別:プレーンが主導し、風味付きの革新が加速

2025年にはプレーン魚醤が81.71%の市場シェアを占め、本格的なアジア料理の要としての役割を確立しています。一方、風味付き製品は2031年までにCAGR 6.33%で急速な成長を遂げています。プレーンセグメントの強みは、家庭料理とプロのフードサービスの両方で主要な食材として機能するその適応性にあります。シェフは、事前に味付けされたオプションに頼るよりも、独自のスパイスブレンドで風味をカスタマイズすることを好む傾向があります。純粋な魚と塩を発酵させる伝統的な生産方法は、ベトナム、タイ、フィリピン料理の多様な料理の基礎となる複雑なうま味プロファイルを生み出します。

風味付き魚醤の革新は、利便性を優先する消費者やフュージョン料理を試す消費者のニーズに応えています。唐辛子、ニンニク、ライムなどの成分を発酵中または生産後にブレンドすることで、これらのソースはニッチ市場を切り開きました。これらは特に、アジアの味を探求しながらも、これらの馴染みのある味のプロファイルに惹かれる西洋の消費者に響いています。この戦略的な整合性は、より広範な受け入れを促進しました。この上昇トレンドは、本格的なうま味のルーツと地域の味の傾向のバランスを取る巧みな製品開発を浮き彫りにしています。

* 流通チャネル別:小売の強みとフードサービスの勢い

2025年には小売チャネルが65.11%の市場シェアを占め、その広範な流通ネットワークと根強い消費者認知度を活かしています。エスニック食料品店や専門店との強いつながりを築き、主流のスーパーマーケットも魚醤への消費者の関心の高まりを認識して参入しています。ハイパーマーケットやスーパーマーケットの拡大により、消費者はより幅広い製品にアクセスできるようになっています。同時に、コンビニエンスストアは衝動買いを巧みに捉え、単回使用のニーズに応えています。オンライン小売の台頭は、D2C販売やサブスクリプションモデルの道を開いています。

一方、フードサービスセグメントは、アジア料理の人気上昇と革新的なメニューのトレンドに牽引され、2031年までにCAGR 5.48%で成長すると予測されています。ファストカジュアルチェーンや高級レストランは、魚醤を伝統的なアジア料理の枠を超えて、さまざまな料理にシームレスに組み込んでいます。料理学校も魚醤の教育をカリキュラムに統合し、シェフがその多様な用途に精通するようにすることで、重要な役割を果たしています。フードサービス部門におけるこの成長の勢いは、サプライヤーにとって絶好の機会を提供しています。品質を一貫して提供し、技術サポートを提供し、メニュー開発を支援できるサプライヤーは、レストランが魚醤をメニューに組み込むことに熱心であることを見出すでしょう。

地域分析

* アジア太平洋: 2025年には74.92%の市場シェアを占め、豊かな文化統合と堅牢な生産インフラを強調しています。ベトナムとタイが生産拠点として際立っており、ベトナムだけでも年間約4億1,800万リットルを生産しています。しかし、この地域は、カタクチイワシ資源に対する気候変動の影響に起因するサプライチェーンの脆弱性に直面しています。これに対応するため、この地域は技術革新と持続可能性を中心とした成長戦略に転換しています。CPフーズは、国際的な輸出基準に準拠したブロックチェーンによるトレーサビリティシステムをサプライチェーン全体に導入しています。さらに、中国の再興とその需要パターンの変化は、特にプレミアム輸出の地域価格と供給分配を形成する上で極めて重要な役割を果たしています。

* 北米と欧州: アジア料理のグローバル化とフュージョン料理の台頭により、アジア料理の採用が急増しています。中国料理と日本料理は世界の料理の好みでトップ5に上昇しています。東洋のうま味は西洋料理にシームレスに織り込まれ、伝統的なエスニックの文脈を超えて使用機会を広げています。両地域は確立された輸入インフラとプレミアム食材を試すことに熱心な消費者基盤を享受していますが、課題がないわけではありません。ナトリウム削減イニシアチブや輸入認証義務などの規制上のハードルが大きく立ちはだかっています。これらの規制は、高度な品質管理システムを備えた大手生産者に有利に働き、小規模な職人による輸入を排除する可能性があります。

* 中東・アフリカ: 2031年までにCAGR 6.61%という目覚ましい成長を遂げると予測されています。この成長は、主に拡大するイスラム教徒の人口と急成長するハラール食品市場に起因しています。世界のハラール食品への支出は、2025年までに1.7兆米ドルに達すると予測されています。マレーシアは、堅牢な規制枠組みと認証インフラを備えた包括的なハラールエコシステムを誇り、イスラム教徒が多数を占める市場全体での貿易拡大への道を開いています。一方、インドネシアは2024年10月から新しいハラール認証要件を導入しました。これは絶好の機会を提供する一方で、世界最大のイスラム教徒の人口をターゲットとする輸出業者にとってコンプライアンスのハードルも提示しています。都市化、可処分所得の増加、移民やグローバルビジネスとのつながりによるアジア料理の文化的な受容も、この地域のフードサービス拡大とプレミアム製品の採用をさらに促進しています。

* 南米: アジア系移民コミュニティと料理の実験への嗜好により、都市部ではフュージョン料理のコンセプトが急増しています。富裕層の消費者は、本物で本格的な味の体験を求めて、これらに特に惹かれています。

競争環境

魚醤市場は中程度の集中度を維持しており、伝統的な生産方法と地域特化によりリーダーシップが分散しています。これらの要因は統合を妨げるだけでなく、ニッチなプレーヤーが真正性と品質差別化を通じて市場での地位を維持することを可能にしています。統合されたサプライチェーンと技術力を誇る企業は、この状況で繁栄しています。マサン・グループのCHIN-SUフーコック工場は、22,000平方メートルに及び、年間10,000トン以上の魚を処理し、ISOおよびHACCP認証基準を遵守しています。

戦略的差別化は、トレーサビリティと持続可能性にかかっています。企業は、コンプライアンスのためだけでなく、プレミアムな地位の証として、また輸出市場へのチケットとして、ブロックチェーン技術にますます目を向けています。伝統的な高ナトリウムプロファイルが規制当局の監視に直面する中、健康志向の再処方と利便性への移行が見られます。単回使用パッケージやすぐに使えるフォーマットが、進化する消費者のライフスタイルに対応するソリューションとして登場しています。

包括的な品質管理システムを採用する企業は、競争上の利益を得ています。CPフーズのブロックチェーン対応QRコードシステムは、デジタル変革の二重の利点、すなわち消費者の信頼を高め、規制遵守を確保することを強調しています。市場では、代替タンパク質開発者やクリーンラベル推進者といった破壊的企業が台頭しています。これらのプレーヤーは、発酵の専門知識を活用して、斬新なうま味ソリューションを生み出しています。これに対応して、確立されたブランドはオーガニック認証を追求し、プレミアムな市場地位を確立し、多様な地域での流通を拡大するために戦略的パートナーシップを構築しています。

主要企業

* マサン・グループ (Masan Group)

* ユニリーバPLC (Unilever PLC)

* ベト・フー・インク(レッドボート魚醤) (Viet Phu Inc. (Red Boat Fish Sauce))

* ラヨン魚醤工業株式会社 (Rayong Fish Sauce Industry Co. Ltd)

* タイ魚醤工場(イカブランド) (Thai Fishsauce Factory (Squid Brand))

最近の業界動向

* 2025年4月: タイユニオン・グループは、ニッポン・スイサン・カイシャ株式会社と合弁会社TNファインケミカルズ株式会社を設立し、8,000万バーツ以上を投じて、シーフード副産物を乳児用調製粉乳向けの高級マグロ油に変換する新しい生産設備を導入しました。これは、シーフード加工における垂直統合のトレンドを示し、伝統的な廃棄物から付加価値製品を生み出すものです。

* 2024年6月: TraSeableは、太平洋地域でブロックチェーン対応のシーフードトレーサビリティパイロットプログラムを実施し、タブレットベースのデジタルシステムを通じて約50,000匹の魚を追跡しました。これは、小規模生産者や地域事業者向けの費用対効果の高い技術ソリューションを示しています。

* 2024年3月: TransGenieは、水産養殖サプライチェーン向けに特別に設計されたブロックチェーンベースのトレーサビリティソリューションを発表しました。これは、漁獲データ、加工マイルストーン、輸送書類の不変の記録を提供し、詐欺防止と持続可能性検証の要件に対応します。

本レポートは、世界の魚醤市場に関する包括的な分析を提供しています。魚醤は、汽水魚、海水魚、淡水魚を塩分濃度22~26%で発酵させて作られる調味料であり、主に米料理やその他の穀物料理、特にタイ料理の風味付けに広く用いられています。

市場規模は、2026年に28.7億米ドルと推定されており、2031年には36.5億米ドルに達すると予測されています。この成長は、様々な市場ダイナミクスによって推進されています。

市場の主な推進要因としては、アジア料理のグローバル化、天然のうま味に対するクリーンラベル製品の需要増加、アジアのフードサービスチェーンの継続的な拡大、レディ・トゥ・イート食品や加工食品の成長、料理観光とインフルエンサー文化の影響、そしてサプライチェーンにおけるブロックチェーンによるトレーサビリティの導入が挙げられます。これらの要因が市場の拡大を後押ししています。

一方で、市場の抑制要因も存在します。高ナトリウム含有量に対する健康上の懸念、原材料価格の変動、真正性に関する輸入検査の厳格化、アジア圏外での消費者認知度の低さが市場の成長を妨げる可能性があります。

本レポートでは、これらの要因に加え、バリューチェーン分析、規制環境、技術的展望、そしてポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争状況を深く掘り下げています。

地域別では、アジア太平洋地域が世界の収益の約74.92%を占める最大の市場であり、その背景には根強い文化的消費と堅牢な生産能力があります。北米市場では、ファストカジュアルダイニングや家庭料理におけるアジア風味の主流化が、小売流通とメニューへの応用を拡大させ、売上を牽引しています。

製品セグメントでは、オーガニック製品が最も急速に成長しており、健康志向の消費者がクリーンラベルで持続可能な調味料を求めることから、年平均成長率(CAGR)6.43%を記録しています。また、ナトリウム削減政策が製品開発に影響を与えており、メーカーは風味の真正性を損なうことなくナトリウムを減らすため、カリウムブレンド、濃縮処方、精密投与キャップなどの革新的な試みを行っています。

市場は多角的にセグメント化されており、製品タイプ別(工業用、伝統的)、組成別(マス、プレミアム)、エンドユーザー別(食品メーカー、小売、フードサービス)、カテゴリー別(従来型、オーガニック)、フレーバー別(プレーン魚醤、風味付け/スパイス入り魚醤)、流通チャネル別(食品加工業者、フードサービス、小売チャネル:ハイパーマーケット/スーパーマーケット、コンビニエンスストア/専門店、オンライン小売など)、そして地理別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)に詳細な分析が行われています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されており、Viet Phu Inc. (Red Boat)、Thai Fishsauce Factory (Squid Brand)、Unilever (Knorr)、Masan Group (Chin-Su)など21社の主要企業の詳細なプロファイルが含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などが網羅されています。

最後に、本レポートは市場の機会と将来のトレンドについても言及しており、今後の市場動向を予測するための貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 アジア料理のグローバル化

- 4.2.2 自然なうま味に対するクリーンラベルの需要

- 4.2.3 アジアのフードサービスチェーンの拡大

- 4.2.4 調理済み食品および加工食品の成長

- 4.2.5 料理観光とインフルエンサー文化

- 4.2.6 ブロックチェーンによるトレーサビリティの導入

- 4.3 市場の阻害要因

- 4.3.1 高ナトリウムに関する健康上の懸念

- 4.3.2 原材料価格の変動

- 4.3.3 真正性輸入検査の厳格化

- 4.3.4 アジア圏外での消費者の認知度不足

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 カテゴリ別

- 5.1.1 従来型

- 5.1.2 オーガニック

- 5.2 フレーバー別

- 5.2.1 プレーン魚醤

- 5.2.2 フレーバー付き/スパイス入り魚醤

- 5.3 流通チャネル別

- 5.3.1 食品加工業者

- 5.3.2 フードサービス

- 5.3.3 小売チャネル

- 5.3.3.1 ハイパーマーケット/スーパーマーケット

- 5.3.3.2 コンビニエンスストアおよび専門店

- 5.3.3.3 オンライン小売

- 5.3.3.4 その他の小売チャネル

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ポーランド

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Viet Phu Inc. (Red Boat)

- 6.4.2 Thai Fishsauce Factory (Squid Brand)

- 6.4.3 Unilever (Knorr)

- 6.4.4 Masan Group (Chin-Su)

- 6.4.5 Tang Sang Ha Co. (Tiparos)

- 6.4.6 Rayong Fish Sauce Industry

- 6.4.7 Rungroj Fish Sauce

- 6.4.8 Pichai Fish Sauce

- 6.4.9 Pantai Norasingh

- 6.4.10 Teo Tak Seng Fish Sauce

- 6.4.11 Pantai Norasingh

- 6.4.12 Phu Quoc Fish Sauce

- 6.4.13 Three Crabs

- 6.4.14 Golden Boy Brand

- 6.4.15 Sozye

- 6.4.16 Thanh Hung Co.

- 6.4.17 Lee Kum Kee

- 6.4.18 Maesri

- 6.4.19 Healthy Boy

- 6.4.20 Megachef

- 6.4.21 Kimlan Foods

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

魚醤は、魚介類を塩漬けにして発酵・熟成させることで得られる液体調味料でございます。その製法は非常に古くから世界各地、特にアジア地域で発展してきました。魚介類が持つ自己消化酵素や、塩分に強い微生物の働きによって、魚のタンパク質がアミノ酸やペプチドへと分解され、独特の旨味と香りが生まれます。主要な原料としては、イワシ、イカナゴ、アジ、ハタハタなどが用いられ、これらを塩と混ぜ合わせ、数ヶ月から数年かけてじっくりと熟成させます。熟成後、液体部分を濾過して製品となります。この過程で生成されるアミノ酸、特にグルタミン酸やイノシン酸が、魚醤の持つ深い旨味の源泉であり、料理に複雑な風味とコクを与える重要な要素となっています。また、ミネラルや有機酸も豊富に含まれており、単なる塩味だけでなく、多層的な味わいを醸し出します。

魚醤には、その製造される地域や使用される魚種によって多種多様な種類が存在します。日本国内では、秋田県の「しょっつる」がハタハタを主原料とし、独特の風味で鍋物などに用いられます。石川県の能登半島で造られる「いしる」は、イカの内臓やイワシを原料とし、郷土料理に欠かせない存在です。香川県の「いかなご醤油」は、イカナゴを原料とし、主に瀬戸内海沿岸で親しまれています。一方、東南アジアでは、タイの「ナンプラー」やベトナムの「ニョクマム」が代表的で、主にカタクチイワシなどの小魚を原料としています。これらは日本の魚醤に比べて熟成期間が長く、より濃厚な旨味と強い香りが特徴です。韓国では「ミョルチエクチョッ」(カタクチイワシ)や「カナルチエクチョッ」(イカナゴ)がキムチの漬け込みなどに使われ、中国南部でも「魚露」として広く利用されています。これらの魚醤は、原料魚の種類、塩分濃度、熟成期間、そして地域の気候や微生物叢の違いによって、それぞれ異なる風味や香りを持ち、その土地の食文化に深く根ざしています。

魚醤の用途は非常に幅広く、世界中の様々な料理で活用されています。日本では、しょっつる鍋やいしる鍋といった郷土料理の味の決め手となるほか、煮物、炒め物、漬物、和え物などの隠し味として、料理に深みとコクを与えます。醤油とは異なる独特の旨味成分が、素材の味を引き立て、料理全体の風味を豊かにします。東南アジア料理においては、ナンプラーやニョクマムが不可欠な調味料であり、トムヤムクンやフォーといったスープ料理、パッタイなどの炒め物、生春巻きのつけだれ、肉や魚のマリネ液など、あらゆる場面でその存在感を発揮します。中華料理でも炒め物や蒸し料理の風味付けに用いられます。近年では、その強い旨味成分が注目され、和食やエスニック料理にとどまらず、ドレッシング、パスタソース、ラーメンのスープ、さらには加工食品の隠し味としても利用される機会が増えております。少量加えるだけで料理の味が格段に向上するため、プロの料理人から一般家庭まで、幅広い層に愛用されています。

魚醤の製造には、発酵・熟成に関する高度な技術が関わっています。まず、魚肉のタンパク質をアミノ酸に分解する自己消化酵素の働きを最大限に引き出すための温度管理や塩分濃度の調整が重要です。また、発酵過程で関与する好塩性細菌などの微生物の活動を制御し、望ましい風味を生成しつつ、有害な微生物の増殖を抑える技術も不可欠です。近年では、発酵期間の短縮や品質の安定化を目指し、特定の酵素を添加する近代的な製法も研究されています。品質管理においては、HACCPなどの衛生管理システムの導入が進み、製品の安全性が確保されています。さらに、アミノ酸組成、塩分濃度、pH、揮発性成分などの詳細な成分分析が行われ、製品の品質が均一に保たれるよう努められています。独特の強い香りをマイルドにし、より多くの消費者に受け入れられるような脱臭技術や、清澄な製品を得るための高度な濾過技術も開発されており、魚醤の可能性を広げるための技術革新が続いています。

魚醤の市場は、グローバルに見るとアジア圏が圧倒的な消費量を占めています。特に東南アジア諸国では、魚醤は日常の食卓に欠かせない基幹調味料としての地位を確立しています。近年では、エスニック料理の世界的なブームや、旨味成分への関心の高まりから、欧米諸国においても魚醤の認知度と需要が着実に向上しています。日本市場においては、伝統的な地域調味料としての価値が再評価されるとともに、健康志向の高まりから、無添加で自然な発酵食品としての魅力が見直されています。家庭でのエスニック料理の普及や、和食の隠し味としての利用拡大も、市場を牽引する要因となっています。また、外食産業や加工食品メーカーにおける業務用需要も堅調です。一方で、魚醤独特の強い香りに対する抵抗感や、醤油などの他の調味料と比較した際の価格帯が、さらなる普及に向けた課題として挙げられます。しかし、その深い旨味と多様な用途が評価され、市場は今後も拡大していくと予測されます。

今後の魚醤の展望は、非常に多岐にわたります。まず、健康志向の高まりに対応するため、減塩タイプの開発や、アレルギー対応製品の研究が進められるでしょう。また、魚醤に含まれる機能性ペプチドなどの健康成分に関する研究が進み、新たな健康食品としての可能性も探られるかもしれません。用途開発においては、和食やエスニック料理の枠を超え、洋食、例えばチーズや肉料理との意外な相性が発見され、新たなレシピが生まれる可能性があります。加工食品分野では、スナック菓子やレトルト食品、調味料ミックスなど、より幅広い製品への応用が期待されます。持続可能性の観点からは、これまで利用されてこなかった未利用魚の活用によるフードロス削減や、漁業資源の有効利用が推進されるでしょう。製造プロセスにおいても、AIやIoTを活用した発酵管理の最適化、環境負荷の低減を目指した技術革新が進むと考えられます。さらに、伝統的な魚醤のブランド価値を高め、地域活性化や観光資源としての活用も期待されます。独特の香りをよりマイルドにする技術や、特定の旨味成分を強調する技術の進化により、魚醤は今後も多様な形で私たちの食生活を豊かにしていくことでしょう。