漁網市場:市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

漁網市場レポートは、素材(ナイロン、高密度ポリエチレン、ポリプロピレンなど)、網の種類(刺し網、トロール網など)、エンドユーザー(養殖ケージなど)、流通チャネル(船団所有者への直接販売、専門海洋機器ディーラーなど)、および地域(北米、アジア太平洋など)別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

漁網市場の概要:成長トレンドと予測(2025年~2030年)

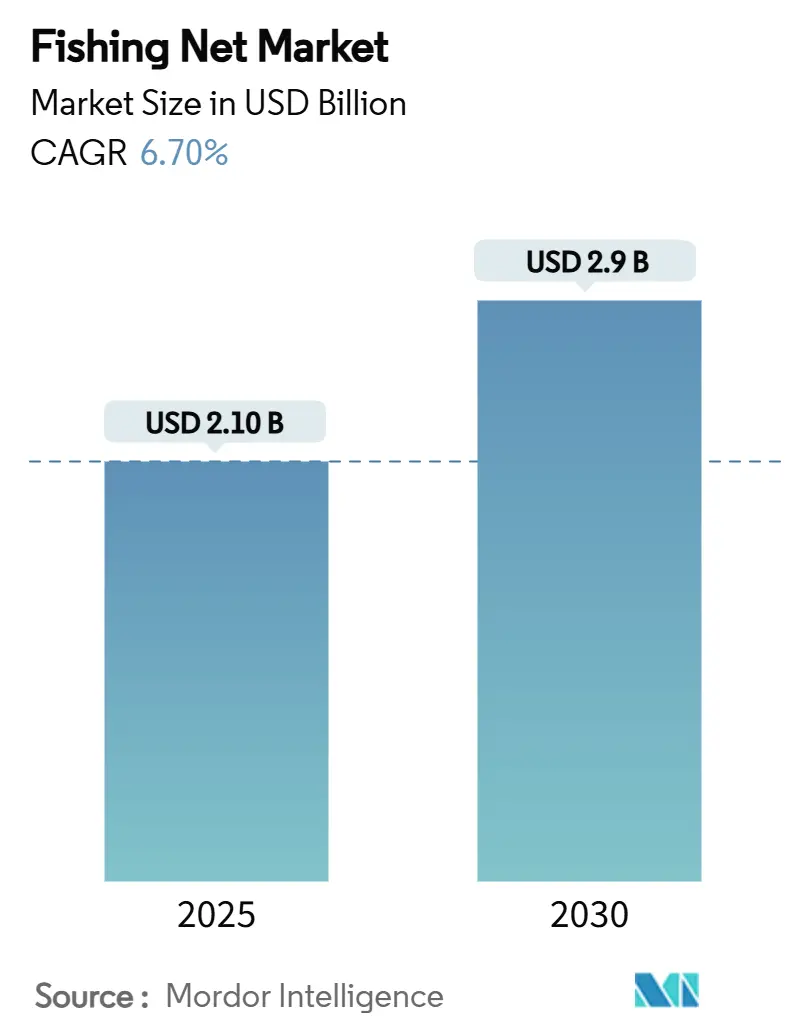

漁網市場は、2025年には21億米ドル、2030年には29億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.7%です。この成長は、アジア太平洋地域における急速な養殖施設の建設、魚介類需要の着実な増加、および漁船団の近代化に対する政府補助金が組み合わさって、市場の持続的な拡大を支えています。生分解性ポリマー、スマートセンサーの統合、高強度合成繊維における技術革新は、漁網の性能に対する期待を高め、購入基準を再形成しています。同時に、精密養殖の進展や漁具規制の変化により、一部の購入者は代替ソリューションに目を向けており、サプライヤーは製品ポートフォリオの革新と再調整を迫られています。競争の激しさは中程度ですが上昇傾向にあり、Garware Technical Fibres、Diopas、FISA、AKVA group、Nitto Seimoといった上位5社のサプライヤーが市場の過半数を占め、技術的な差別化を利益率低下に対する主要な防御策として利用しています。

主要なレポートのポイントは以下の通りです。

* 素材別: 2024年にはナイロンが漁網市場シェアの47%を占めましたが、生分解性ポリマーは2030年までに11.8%のCAGRで最も速い成長を遂げると予測されています。

* 網の種類別: 2024年には刺し網が収益シェアの32%を占め、流し網は2030年までに8.7%のCAGRで拡大すると予測されています。

* 最終用途別: 2024年には商業漁業が漁網市場規模の54%を占め、養殖ケージは9.1%のCAGRで成長すると予測されています。

* 流通チャネル別: 2024年には漁船団への直接販売が49%のシェアを占め、オンラインB2Bプラットフォームは2030年までに12.6%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が43%のシェアで市場を支配し、アフリカは2030年までに9.2%のCAGRを記録すると予測されています。

世界の漁網市場のトレンドと洞察

市場の推進要因:

1. 世界の魚介類消費量の増加:

一人当たりの魚介類摂取量は2030年までに21.5kgに増加すると予測されており、天然魚の供給を圧迫し、漁獲効率を高めるための漁具のアップグレードを促しています。アフリカの一人当たりの消費量は9.8kgに減少すると見込まれており、このタンパク質不足が公共および民間の養殖投資を促進し、特殊な網の需要を高めています。養殖業は2024年に世界の漁獲量を上回り、2032年までに世界の生産量の54%に達すると予測されており、網の仕様はケージ対応の形式へと移行しています。事業者は、進化する持続可能性基準を遵守しつつ、漁獲量を最大化するために、耐久性、防汚コーティング、センサー互換性を優先しています。

2. 養殖能力の加速的な追加:

世界の養殖業は近年、大規模な成長を遂げており、高い飼育密度に対応し、生物付着を軽減するように設計されたケージ網に対する堅調な需要を促進しています。Garware社の特許取得済みV2コーティングは、網の寿命を延ばし、洗浄頻度を低減すると主張するサプライヤーの対応例です。アフリカ全体では、年間11%の養殖成長率により、深湖ケージ用の網の注文数が倍増しています。沖合の水中システムも受け入れられつつあり、メンテナンスを10%削減し、収入の可能性を44%増加させているため、外洋のストレスに耐えうる高張力で軽量な設計がさらに重視されています。

3. 高強度合成繊維の進歩:

超高分子量ポリエチレン(UHMWPE)ブレンドは、耐用年数を大幅に延長し、重量を削減することで、漁船団が燃料使用量を削減するのに役立っています。韓国のポリエステルアミドポリマーは、12ヶ月後に海水中での分解率が92%に達しながらも、ナイロンと同等の引張強度を誇り、性能と使用後の環境コンプライアンスを組み合わせた製品への将来的な転換を示唆しています。欧州でのバイオプラスチック網の試験では、剛性と強度の不足が露呈していますが、これは、新たな漁具廃棄指令の下で急速に成熟する可能性のある、より環境に優しい代替品への政策的コミットメントを強調しています。

4. 漁船団に対する政府の近代化補助金:

世界の漁業補助金は年間354億米ドルに上り、そのうち約220億米ドルは有害と分類されていますが、短期的な設備投資の急増を引き続き刺激しています。2024年の中国の200億人民元(32億米ドル)の燃料関連刺激策は、交換用網や漁具のアップグレードに対する大規模な注文を迅速化しました。新しいOECDの枠組みは、補助金と資源評価データとのより良い連携を求めており、検証済みの持続可能な漁具を採用する漁船団に資金が振り向けられる可能性が高いです。環境コンプライアンスを証明できるメーカーは、補助金主導の調達においてより大きなシェアを獲得する立場にあります。

市場の抑制要因:

1. 混獲およびゴーストギア廃棄に関する規制の強化:

規制当局は、ウミガメ排除装置や海洋哺乳類捕獲削減計画などの義務化を強化しており、これには高額な網の改造が必要です。欧州連合の放棄漁具に関する提案は、漁船団に生分解性素材への移行を促していますが、初期の試験では漁獲率の低下が示されており、導入の経済性を複雑にしています。認証機関は、重り付きのラインやトリラインを義務付けており、事前に軽減装置が組み込まれた漁具にはコンプライアンスプレミアムが生じています。

2. ナイロンおよびHDPE原料価格の変動:

2024年後半には、ハリケーンによる事前購入と競争力のある価格設定のダイナミクスにより、ポリエチレンとポリプロピレンの価格が高騰し、メーカーの利益を圧迫しました。中国とサウジアラビアの主要プラスチック生産者に対する300億米ドル相当の補助金は、コストカーブを歪め、価格変動を増幅させています。ナイロン6用のカプロラクタムとHDPE用のエチレンへの依存は、網メーカーに迅速に伝播するボトルネックを生み出しています。これに対応して、サプライヤーはリサイクルブレンドや多層構造を試行し、耐用年数を延長することで、漁船団が高い初期費用をより長い使用サイクルで相殺できるようにしています。

3. 代替漁具(延縄、罠など)への移行:

この傾向は、漁網市場のCAGRに-0.6%の影響を与えると予測されており、北米と欧州で先行し、その後徐々に他の地域にも広がる中期的(2~4年)な影響が見込まれます。

4. 精密養殖による天然魚漁網需要の抑制:

精密養殖の進展は、天然魚漁網の需要を抑制し、CAGRに-0.9%の影響を与えると予測されています。これは主に欧州と北米で先行しており、長期的(4年以上)な影響が予想されます。

セグメント分析

* 素材別: ナイロン網は2024年に47%の市場シェアを維持し、その確立されたサプライチェーン、高い耐摩耗性、幅広い用途の多様性により優位に立っています。一方、生分解性ポリマーは、欧州における厳格な漁具廃棄規制と、ナイロンと同等の強度を持ちながら1年以内に92%分解される韓国のポリエステルアミド製法などの性能向上により、11.8%のCAGRで成長すると予測されています。

* 網の種類別: 刺し網は2024年の収益の32%を占め、その展開の容易さと多様な魚種への適合性により主導的な地位を確立しています。一方、流し網は、飽和点や漁獲組成を乗組員に知らせるスマートセンサーモジュールのサポートにより、2030年までに8.7%のCAGRを記録すると予測されています。

* 最終用途別: 商業漁業は2024年に漁網市場規模の54%を占め、基本的な需要を支え続けています。しかし、養殖ケージは、政府がタンパク質供給を確保するために内陸および沖合養殖を推進していることから、9.1%のCAGRで最も急速に成長している最終用途グループです。

* 流通チャネル別: 漁船団への直接販売は2024年に市場収益の49%を占め、サプライヤーが網の目サイズ、結び目の構成、コーティングの選択を船舶固有の要件に合わせて調整する技術的アドバイザリーの役割を反映しています。オンラインB2Bプラットフォームは、デジタル調達ツールの高度化に伴い、12.6%のCAGRで成長しています。

地域分析

* アジア太平洋地域: 2024年には世界の売上高の43%を占め、中国の200億人民元(32億米ドル)の漁船団近代化補助金やインドネシアの急速な養殖業の成長が大量注文を支えています。日本の広域追跡およびスマートセンサー網に関する研究開発は、地域の技術波及効果を増幅させています。

* アフリカ: 2030年までに9.2%のCAGRで最も急速に成長する地域と予測されています。アフリカ大陸の年間11%の養殖拡大は世界平均を上回っていますが、国際的な貸し手やプライベートエクイティが埋めようとしている120億米ドルのインフラギャップが依然として存在します。

* 欧州および北米: 規制の厳格さが製品の進化を形作る成熟した市場を形成しています。ノルウェーの1,754億ノルウェークローネ(164億米ドル)の魚介類輸出による利益は、40%の資源レント税が新たな網生け簀プロジェクトを冷え込ませる中でも、着実な交換支出を支えています。

競争環境

競争は中程度に細分化されていますが、主要企業が研究開発に投資し、グローバルな流通網を拡大しているため、統合の方向に向かっています。Garware Technical Fibres、Diopas、FISA、AKVA group、Nitto Seimoの上位5社が収益の過半数を占めていますが、地域に特化した企業は、独自の漁業に合わせて製品を調整することで依然として成功を収めています。戦略的な動きは、垂直統合と持続可能性の証明に集中しています。AKVA社の環境宣言は、炭素会計が欧州で販売ツールになりつつあることを示しており、Nitto Seimo社は漁具追跡用のRFID埋め込みタグを試験的に導入しています。生分解性ポリマーのイノベーターは、破壊的な側面を形成しており、韓国の研究機関は国内の繊維企業と提携し、2年以内に商業供給に参入することを目指しています。市場参入障壁は、規制の転換ごとに高まっており、漁具はEUで義務付けられている引裂強度試験と生分解性試験に合格する必要があり、社内ラボと認証予算を持つ企業に有利に働きます。

最近の業界動向

* 2025年4月: 川崎重工業は、神戸近郊でトラウトサーモン養殖を試験する持続可能な養殖システム「MINATOMAÉ」を発表しました。このモデルの普及は、耐久性のある捕食者耐性ケージ網の需要を高め、漁網市場におけるハイエンド製品の売上を押し上げるでしょう。

* 2024年7月: ベナンは、アフリカ開発銀行と協力し、年間6,500万匹の稚魚生産を目標とし、小規模生産者の生産慣行を改善することを目的とした3,640万米ドルの養殖ハブを立ち上げました。この追加能力は、ケージ網および関連アクセサリーの地域需要を高め、アフリカが世界の漁網市場で最も急速に成長する地域としての地位を強化するでしょう。

* 2024年5月: 韓国の科学者たちは、1年以内に92%分解されながらもナイロンと同等の強度を持つ海洋生分解性ポリマーを開発し、2027年までの商業化に向けた準備を進めています。この素材の商業化が成功すれば、環境に優しい網の選択肢への移行が加速し、従来のプラスチック製漁網の市場シェアを奪う可能性があります。これらの動向は、漁網市場における技術革新と持続可能性への注目の高まりを明確に示しています。

本レポートは、世界の漁網市場に関する詳細な分析を提供しています。市場の仮定、定義、調査範囲、および調査方法について述べています。

エグゼクティブサマリーでは、市場の主要な洞察が提示されており、漁網市場は2025年には21億米ドル規模であり、2030年までには29億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、世界的な魚介類消費の増加、養殖能力の加速的な拡大、高強度合成繊維の進歩、漁船団に対する政府の近代化補助金、生分解性ネットポリマーの商業化、そして精密漁獲のためのネットへのスマートセンサーの統合が挙げられます。

一方、市場の成長を抑制する要因には、混獲およびゴーストギア(放棄された漁具)の処分に関する規制の強化、ナイロンおよびHDPE(高密度ポリエチレン)原料価格の変動、延縄や罠といった代替漁具への移行、精密養殖による捕獲漁業用ネット需要の抑制があります。

技術的な展望として、生分解性ポリエステルアミドポリマーが注目されています。これは海水中で1年以内に92%分解され、年平均成長率11.8%で最も急速に成長している代替素材です。また、スマートセンサーの統合により、漁獲量やネット形状に関するリアルタイムデータが提供され、漁船団は網の引き上げスケジュールを最適化し、燃料消費を削減し、混獲を減らすことが可能になります。さらに、循環式養殖システムは、水の99%を再利用することで大型生簀ネットへの依存を減らし、需要を微細メッシュのタンクスクリーンやろ過ネットへとシフトさせています。

市場は、ナイロン、HDPE、ポリプロピレン、ポリエステル、生分解性ポリマー(PLA、PHA)といった素材別、刺し網、トロール網、投網、地引き網、流し網といったネットタイプ別、商業捕獲漁業、養殖生簀、レクリエーション/職人漁業といったエンドユーザー別、フリートオーナーへの直接販売、専門海洋機器ディーラー、オンラインB2Bプラットフォームといった流通チャネル別に詳細に分析されています。

地域別では、北米(米国、カナダ)、南米(ブラジル、チリ)、欧州(ノルウェー、スペイン、ロシア)、アジア太平洋(中国、インド、日本)、中東(サウジアラビア、アラブ首長国連邦)、アフリカ(ナイジェリア、南アフリカ)にわたる市場規模と成長予測が提供されています。特にアジア太平洋地域は、大規模な近代化補助金と急速な養殖拡大に支えられ、世界の収益の43%を占める最大のシェアを保持しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が含まれており、Garware Technical Fibres Limited、Nitto Seimo Co., Ltd.、Toray Industries, Inc.など、主要な15社の企業プロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

最後に、本レポートは市場の機会と将来の展望についても言及しており、市場参加者にとって貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な魚介類消費量の増加

- 4.2.2 水産養殖能力の増強の加速

- 4.2.3 高強度合成繊維の進歩

- 4.2.4 漁船団近代化のための政府補助金

- 4.2.5 生分解性ネットポリマーの商業化

- 4.2.6 精密漁獲のためのネットへのスマートセンサーの統合

-

4.3 市場の阻害要因

- 4.3.1 混獲およびゴーストギア廃棄に関する規制の強化

- 4.3.2 ナイロンおよびHDPE原料価格の変動

- 4.3.3 代替漁具(延縄、罠)への移行

- 4.3.4 精密養殖による漁獲用ネット需要の抑制

- 4.4 規制状況

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 素材別

- 5.1.1 ナイロン

- 5.1.2 高密度ポリエチレン (HDPE)

- 5.1.3 ポリプロピレン

- 5.1.4 ポリエステル

- 5.1.5 生分解性ポリマー (PLA、PHA)

-

5.2 網の種類別

- 5.2.1 刺し網

- 5.2.2 トロール網

- 5.2.3 投網

- 5.2.4 巻き網

- 5.2.5 流し網

-

5.3 エンドユーザー別

- 5.3.1 商業漁業

- 5.3.2 養殖ケージ

- 5.3.3 レクリエーション/伝統漁業

-

5.4 流通チャネル別

- 5.4.1 船団所有者への直接販売

- 5.4.2 専門海洋機器販売店

- 5.4.3 オンラインB2Bプラットフォーム

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 チリ

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ノルウェー

- 5.5.3.2 スペイン

- 5.5.3.3 ロシア

- 5.5.3.4 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 その他のアジア太平洋地域

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 その他の中東地域

- 5.5.6 アフリカ

- 5.5.6.1 ナイジェリア

- 5.5.6.2 南アフリカ

- 5.5.6.3 その他のアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Garware Technical Fibres Limited

- 6.4.2 日東製網株式会社

- 6.4.3 King Chou Marine Technology Co., Ltd.

- 6.4.4 AKVA group ASA (Egersund Group AS)

- 6.4.5 Hampidjan hf.

- 6.4.6 Fujian Hongmei Fishing Tackle Co., Ltd.

- 6.4.7 Miller Net Company, Inc.

- 6.4.8 Qingdao Qihang Fishing Net Co., Ltd.

- 6.4.9 東レ株式会社

- 6.4.10 Siam Brothers Vietnam Joint Stock Company

- 6.4.11 Jiangsu Jinlong Mesh Co., Ltd. (China Jinlong Holding Group Co. Ltd)

- 6.4.12 Anhui Jinhai Netting Co., Ltd.

- 6.4.13 Perlon GmbH (Serafin Group)

- 6.4.14 Tufropes Private Limited (Aimia Inc)

- 6.4.15 Aquafin Holding S.P.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

漁網は、水中の魚介類を捕獲するために用いられる網状の漁具であり、人類が食料を確保する上で古くから不可欠な道具として発展してきました。その定義は、特定の魚種や漁場環境、漁法に合わせて素材、形状、構造が多様に変化する捕獲装置であると言えます。単に魚を捕獲するだけでなく、漁業の効率性、持続可能性、そして海洋環境への影響といった多角的な側面を持つ重要な要素です。

漁網には、その使用目的や漁法に応じて多種多様な種類が存在します。代表的なものとしては、魚が網目に頭を突っ込み、エラに引っかかることで捕獲する「刺し網」があります。これは底刺し網や浮き刺し網など、設置水深によってさらに細分化されます。次に、魚群を大きく囲い込み、網の下部を絞り上げて捕獲する「巻き網」は、大規模な漁業で多用され、特にイワシやサバ、マグロなどの群れを対象とします。海底に網を引きずり、海底に生息する魚介類を捕獲する「底引き網」も主要な漁法の一つです。また、沿岸部に固定して回遊魚を誘導し捕獲する「定置網」は、比較的長期間設置される大型の網で、多様な魚種を対象とします。その他にも、手で投げて魚を捕獲する「投網」や、手で持ってすくい取る「たも網」など、小規模な漁業やレジャーで用いられるものもあります。素材の面では、かつては麻や綿、絹といった天然繊維が主流でしたが、現在ではナイロン、ポリエステル、ポリエチレン、ビニロンなどの合成繊維がその強度、耐久性、耐水性、軽量性、メンテナンスの容易さから広く用いられています。

漁網の用途は、主に商業漁業、養殖業、そしてレジャー・趣味の三つに大別されます。商業漁業においては、遠洋、沖合、沿岸のあらゆる漁場で、マグロ、カツオ、イワシ、サバ、アジ、タイ、ヒラメ、カニ、エビ、イカなど、非常に多岐にわたる魚種を対象としています。巻き網漁、底引き網漁、刺し網漁、定置網漁といった様々な漁法が、それぞれの対象魚種や漁場特性に合わせて使い分けられています。養殖業では、魚を飼育する生簀の囲い網や、稚魚の育成網、収穫時の捕獲網として利用されます。また、レジャーや趣味の分野では、投網やたも網が、小魚の捕獲や水辺での遊びに用いられています。

漁網を取り巻く関連技術は、素材科学、漁具設計工学、ICT・IoT技術、そして環境配慮技術の分野で進化を続けています。素材科学の分野では、高強度、低伸度、耐摩耗性、耐紫外線性に優れた合成繊維の開発が進められており、近年では海洋プラスチック問題への対応として、海中で分解される生分解性プラスチック漁網の研究開発も活発に行われています。漁具設計工学では、流体力学に基づいた網の形状設計により、水の抵抗を軽減し、燃費の改善や捕獲効率の向上を図っています。コンピュータシミュレーションを用いた網の挙動解析も一般的になり、より効率的で環境負荷の低い漁具の開発に貢献しています。ICT・IoT技術の導入も目覚ましく、ソナーや魚群探知機と連携して魚群の正確な位置を特定したり、GPSやAIS(自動船舶識別装置)を用いて漁船の位置を管理し、漁場情報を共有したりすることが可能になっています。水中ドローンやROV(遠隔操作無人潜水機)による網の状態監視や魚群の追跡も行われ、スマートブイによる水温や塩分濃度などの環境データ収集も進んでいます。環境配慮技術としては、混獲(非対象生物の誤捕獲)を防止するための装置(TED: Turtle Excluder Device, BRD: Bycatch Reduction Device)の開発や、ロストした漁網が海洋を漂い続ける「ゴーストフィッシング」対策として、生分解性素材の導入や回収技術の確立が進められています。

漁網の市場背景は、グローバルな水産物需要の増加と、それに伴う漁業の発展に支えられています。特にアジア地域(中国、日本、韓国、ベトナムなど)は、漁網製造の主要拠点であり、高品質な合成繊維漁網や関連技術において世界市場で大きな存在感を示しています。しかし、日本の市場においては、漁業従事者の高齢化と減少、漁獲量の減少、そして資源管理の強化といった課題に直面しています。これに対し、高機能・高付加価値な漁網への需要が高まっており、環境規制の強化、特に海洋プラスチック問題や混獲問題への対応が喫緊の課題となっています。主要メーカーは、これらの課題に対応するため、環境負荷の低い素材や、より選択性の高い漁具の開発に注力しています。

将来展望として、漁網は持続可能性の追求とスマート漁業の進化が二つの大きな柱となります。持続可能性の面では、生分解性漁網のさらなる普及と技術革新が期待されており、混獲を最小限に抑える選択的漁具の開発が加速するでしょう。ロストした漁網の回収・リサイクルシステムの構築も進み、海洋環境への負荷軽減が図られます。また、漁獲枠管理と連携したスマート漁業の推進により、資源の持続的な利用が目指されます。スマート漁業の進化においては、AI、IoT、ビッグデータを活用した漁獲予測、漁場選定、漁具管理の最適化が進むことで、漁業の効率化と安全性の向上が期待されます。水中ロボットによる網の点検や修理も一般的になるかもしれません。新素材の開発も引き続き重要であり、さらに高強度、軽量、低抵抗で環境負荷の低い素材、あるいは特定の魚種にのみ反応するような「スマート素材」の登場も夢ではありません。国際協力と規制の面では、海洋資源の国際的な管理が進む中で、漁具の標準化や規制強化が求められるでしょう。違法・無報告・無規制(IUU)漁業対策として、漁網のトレーサビリティ確保も重要性を増します。最終的に、漁網技術は養殖業や海洋環境保全(例:海洋ごみ回収用ネット)など、他分野への応用も進み、その役割はさらに多様化していくと考えられます。