固定通信市場 規模・シェア分析、成長動向と予測(2025年~2030年)

固定通信市場レポートは、製品タイプ(伝送装置、交換装置など)、サービスタイプ(固定音声、固定ブロードバンドデータなど)、テクノロジー(デジタル加入者線、同軸(DOCSIS)など)、エンドユーザー(住宅、中小企業、大企業など)、および地域別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

固定通信市場の概要

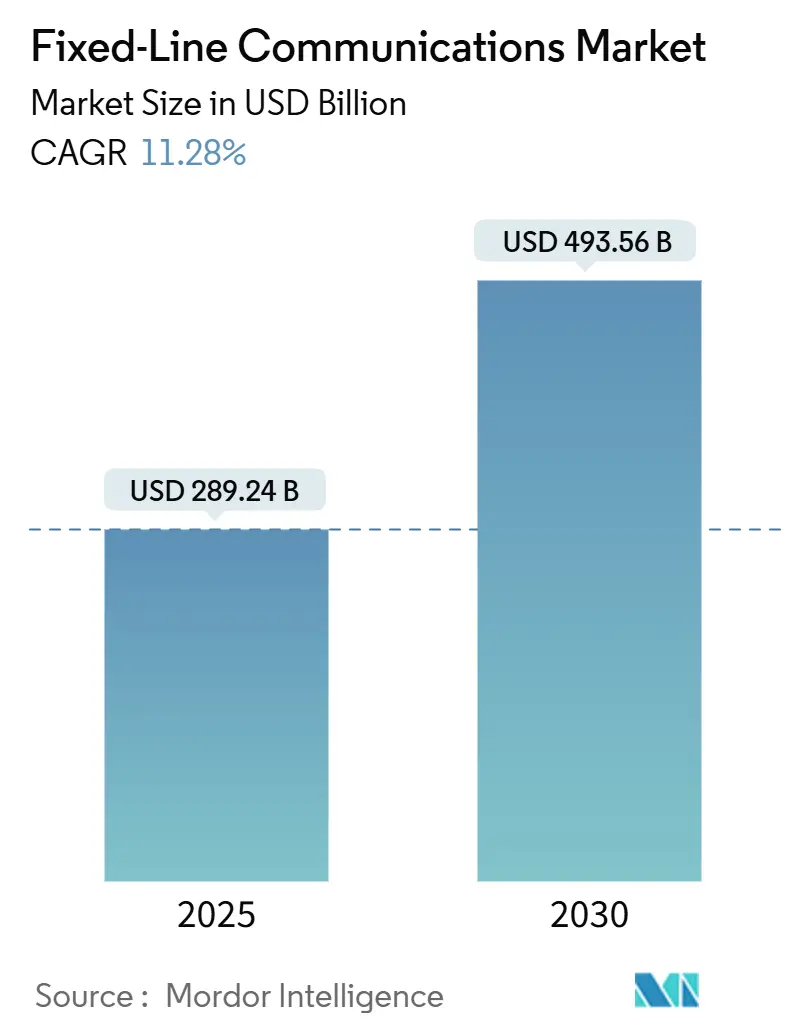

本レポートは、固定通信市場の規模、トレンド、予測に関する詳細な分析を提供しています。調査期間は2019年から2030年までで、市場規模は2025年に2,892億4,000万米ドルに達し、2030年には4,935億6,000万米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は11.28%と見込まれており、アジア太平洋地域が最も急速に成長し、最大の市場となるでしょう。市場集中度は中程度です。

市場分析

固定通信市場の持続的な成長は、クラウドコンピューティング、人工知能(AI)ワークロード、5Gバックホール要件を支える基盤的なデジタルインフラとしての役割を反映しています。欧州連合、米国、および複数のアジア太平洋地域の政府が採用している対称ギガビット目標は、光ファイバーの展開を加速させています。また、データ主権に関する規制は、企業が低遅延のトラフィックを国内ネットワークに保持するよう促しています。急速なハイパースケールデータセンターの建設は、既存のバックボーンに負担をかけ、通信事業者に800Gおよびテラビット級の光アップグレードを推進させ、機器需要を高めています。同時に、オープンスタンダードイニシアチブとソフトウェア定義ネットワーク(SDN)は、競争優位性をハードウェア機能からプログラマブルプラットフォームへと移行させ、低遅延のサービスレベルコミットメントを満たせる新規ベンダーに機会を創出しています。敷設権許可の合理化に向けた規制圧力の高まりは、固定通信市場がその潜在需要をどれだけ早く獲得できるかを決定するのは、エンドユーザーの需要ではなく、展開速度であることを示唆しています。

主要なレポートのポイント

* 製品タイプ別: 2024年には光ファイバーケーブルが収益の28.3%を占め、アクセス機器は2030年までに13.9%のCAGRで拡大すると予測されています。

* サービスタイプ別: 2024年には固定ブロードバンドデータサービスが収益の68.9%を占め、IPTVおよびその他の付加価値サービスは2030年までに12.4%のCAGRで最も速い成長を記録すると見込まれています。

* テクノロジー別: 2024年には光ファイバーが固定通信市場シェアの46.4%を占め、FTTH(Fiber-to-the-Home)の展開は18.6%のCAGRで進むと予測されています。

* エンドユーザー別: 2024年には住宅接続が収益の55.8%を占めましたが、データセンターの需要は2030年までに14.7%のCAGRで増加すると見込まれています。

* 地域別: アジア太平洋地域は2024年の総収益の38.7%を占め、2030年までに11.42%のCAGRを維持すると予測されています。

世界の固定通信市場のトレンドと洞察:推進要因

* 都市部におけるギガビット速度ブロードバンド需要の増加: リモートワーク、マルチストリーム4Kビデオ、クラウドゲーミングの普及により、主要都市ではマルチギガビットサービスが基本的な期待となっています。通信事業者は、対称光ファイバーをアパートブロックの奥深くまで展開し、高スループットパスを保証しています。企業テナントもクラウドバックアップやビデオコラボレーションのために保証されたアップリンク速度を要求し、通信事業者はプレミアムSLAをより高い平均収益で提供できるようになっています。

* 既存事業者および代替事業者による大規模なFTTH展開: AT&Tが2026年までに3,000万世帯にFTTHを導入すると公約したように、既存の通信事業者は段階的な銅線アップグレードから本格的な光ファイバーへの置き換えに移行しています。インフラファンドに支えられた代替事業者は、サービスが行き届いていない郊外地域に進出し、既存事業者に迅速な対応を促しています。米国のBEADのような補助金制度は、農村地域への建設に数十億ドルを投じ、光ファイバー展開のコスト構造をさらに有利にしています。

* クラウド/ハイパースケールデータセンターのバックホール要件: AIトレーニングクラスターは、施設間でマルチテラビットのデータセットを送信するため、既存のデータセンター間リンクに負担をかけています。GoogleやMetaのようなクラウドプロバイダーは、予測可能な遅延と帯域幅を保証するために、独自の長距離ダークファイバーや海底ケーブルを敷設しています。通信事業者は、連続したメトロおよび長距離光ファイバーを所有することで、冗長ルートとバンドルされたマネージドダークファイバーリースを提供し、この需要に応えることができます。

* 政府によるユニバーサルサービスおよび補助金プログラム(BEAD、RDOF、EU CEF-2): 424億5,000万米ドルのBEAD基金は、受給者に対し、少なくとも100/20 Mbpsのネットワークを構築し、一定期間「手頃な」価格を維持することを義務付けています。欧州のCEF-2のような同様の支援は、デジタル単一市場の統合を強化する国境を越えたリンクを優先しています。これらの補助金は、農村地域での展開のリスクを軽減し、長年にわたって労働力を確保するプロジェクトのパイプラインを創出しています。

阻害要因

* ラストマイル光ファイバーの高額な設備投資と長い投資収益率(ROI)サイクル: 農村地域の一軒の敷設コストは1,000米ドルを超えることがあり、岩石の多い地形ではさらに高くなります。規模の経済を持たない小規模な通信事業者は、はるかに高い資金調達コストを負担し、その債務契約はしばしば展開スケジュールの遅延を招きます。電柱への光ファイバー設置が必要な場合、準備作業や接続料金に関する法的紛争により、数ヶ月の遅延が生じることがあります。

* 5G固定無線および衛星ブロードバンドからの代替リスク: Verizonはすでに480万以上の固定無線加入者を獲得しており、掘削の遅延を回避する「クイックインストール」の家庭用ブロードバンドの需要を実証しています。同様に、Starlinkの低軌道衛星コンステレーションは、光ファイバーの収益性が低い地域で100 Mbps以上の速度を提供しています。どちらのオプションも現在のところ光ファイバーのスケーラビリティには及びませんが、両者ともブロードバンドの基本的な定義を満たし、光ファイバーが到達する前に初期の顧客を獲得する可能性があります。

* 光ファイバー接続のための熟練労働者不足: 北米と欧州では、光ファイバー接続の熟練労働者不足が問題となっています。

* 地方自治体による敷設権および電柱アクセス許可の遅延: 北米と欧州では、地方自治体による敷設権および電柱アクセス許可の遅延が展開速度を妨げています。

セグメント分析

* 製品タイプ別: 光ファイバーケーブルは2024年に収益の28.3%を占め、固定通信市場の基幹インフラとしての地位を確立しています。800Gコヒーレント伝送への需要の高まりは、通信事業者に屋外プラントのアップグレードを加速させ、関連する光回線終端装置(OLT)や受動スプリッターがアクセス機器の支出を13.9%のCAGRで押し上げています。伝送機器ベンダーは、通信事業者が従来の100G光モジュールをプラグイン可能なものに交換し、ビットあたりの電力を半減させることで、ネットワーク全体の効率を高める恩恵を受けています。スイッチング機器の収益も、ソフトウェア定義の制御プレーンが中央局内で高性能なリーフスパインファブリックを必要とするため、連動して拡大しています。顧客宅内機器(CPE)は、家庭がWi-Fi 7ルーターやメッシュノードを採用するにつれて、マルチギガビットの波に乗り続けています。

* サービスタイプ別: 固定ブロードバンドデータサービスは2024年の総収益の68.9%を占め、分単位課金から帯域幅収益化への不可逆的な転換を裏付けています。IPTVおよびその他の付加価値プラットフォームが12.4%のCAGRで続き、通信事業者が光ファイバーへの投資をコンテンツやクラウドゲーミングの継続的な収益に転換していることを示しています。従来の固定音声サービスは、企業がクラウドPBXに移行し、家庭がモバイルに完全に依存するにつれて、長期的な減少傾向が続いています。

* テクノロジー別: 光ファイバーソリューションは2024年に収益の46.4%を占め、FTTH単独でも2030年までに18.6%のCAGRで成長する見込みであり、対称ギガビットがもはや贅沢品ではなく、標準的なサービスであることを裏付けています。レガシーDSLに関連する固定通信市場規模は、通信事業者が保守予算を全光ファイバー構築に充てるために銅線の停止日を確定するにつれて、四半期ごとに縮小しています。ケーブルMSOは競争力を維持するためにDOCSIS 4.0を展開していますが、RFノイズの限界を回避するために最終的には全光ファイバーオーバーレイを計画しています。

* エンドユーザー別: 住宅顧客は2024年の収益の55.8%を占めましたが、データセンターの需要は14.7%のCAGRで最も急速に増加しています。ハイパースケール事業者は、40年間のアクセスを保証する長期ダークファイバーIRU(Indefeasible Right of Use)契約を結び、通信事業者に安定したキャッシュフローを提供するとともに、ネットワーク可用性基準を「ファイブナイン」以上に引き上げています。中小企業顧客は、新しいオープンアクセス卸売制度を活用して価格比較を行い、小売プロバイダーにマネージドネットワークセキュリティやIoT統合を通じて付加価値を提供することを強いています。

地域分析

* アジア太平洋: 2024年の収益の38.7%を維持し、11.42%のCAGRで拡大すると予測されており、最大の固定通信市場としての地位を確立しています。中国の10G都市ネットワークの義務化は全国的な光ファイバー展開を推進し、インドのDigital Bharatプログラムは年間50万ルートキロメートル以上を追加する官民合弁事業を誘発しています。日本と韓国の通信事業者は、没入型メディアや産業オートメーションをサポートするために25Gおよび50G PONにアップグレードしています。

* 北米: BEADプログラムを活用して農村地域のギャップを埋めています。ティア1キャリアは都市部の建設を加速させ、衛星ブロードバンド事業者と競争して長期加入者を確保しています。Verizonの固定無線加入者の増加は代替リスクを浮き彫りにしていますが、電柱接続改革が許可待ち時間を短縮するにつれて、光ファイバー建設数は四半期ごとに新記録を更新しています。

* 欧州: ギガビットインフラ法は、掘削承認を合理化し、「一度掘ったら終わり」の調整を義務付けることで、土木工事費を二桁削減しています。フランスとスペインではFTTHの普及率が75%を超え、ユビキタスなギガビットサービスが利用可能になれば需要の弾力性があることを証明しています。ドイツの遅れたスタートは、プライベートエクイティが資金提供する代替事業者によって加速されており、英国のProject Gigabitオークションは、到達困難な集落へのカバレッジを拡大しています。

競争環境

固定通信市場は中程度の集中度を示しています。Huawei、Nokia、Ciscoは、光伝送、IPルーティング、ネットワーク自動化ソフトウェアを組み合わせたフルスタックポートフォリオで既存の基盤を守っています。NokiaによるInfineraの23億米ドルでの買収は、高容量コヒーレント光技術を追加し、同社の光ファイバーリーチを超長距離ルートにまで拡大しています。

ハイパースケールクラウドプロバイダーは、独自のグローバルバックボーンを構築することで準競争相手として台頭していますが、同時に卸売ダークファイバーのアンカーテナントとしても機能し、広範なフットプリントを持つ通信事業者に安定した収益をもたらしています。一方、Telecom Infra Projectのようなオープンスタンダード団体は、スイッチングコストを削減し、ティア2事業者がサプライヤーリストを多様化できるようにしています。ベンダーは、ホワイトボックスハードウェアと強化されたNOSソフトウェアを統合した分離型シャーシをリリースすることでこれに対応しています。

AI駆動型ネットワーク運用プラットフォームは、主要な差別化要因となっています。EricssonとアラスカのGCIとの提携は、予測分析がいかに過酷な気候下での平均修復時間(MTTR)を短縮するかを示しています。HPEによるJuniper Networksの140億米ドルでの買収計画は、エンタープライズITとキャリアネットワーキング間の広範な融合を示唆しており、従来の境界線を曖昧にする統合ソリューションを約束しています。

主要企業: Arris International PLC、Broadcom Inc.、Arista Networks Inc.、Huawei Technologies Co. Ltd、Nokia Corp.

最近の業界動向

* 2025年4月: EricssonとGCI Communication Corpが提携し、アラスカ全域でAI駆動型予測運用を統合したクラウドネイティブ5Gコアを展開。

* 2025年3月: AdunaとBridge AllianceがCAMARAベースのネットワークAPI採用を加速させ、企業が標準化されたインターフェースを通じてグローバルネットワーク機能を利用できるようにする。

* 2025年2月: Ericssonが企業向け固定無線アクセス市場をターゲットとしたCradlepoint X20 5Gルーターを発表。

* 2025年1月: ブラジル通信省がブロードバンド普及改善のため48億レアル(9億6,000万米ドル)の基金を立ち上げ。

以上が、固定通信市場の現状と将来に関する詳細な概要でございます。

本レポートは、固定回線通信市場に関する詳細な分析を提供しており、その市場定義、調査方法、市場概況、規模と成長予測、競合環境、および将来の展望を網羅しています。

1. 市場定義と調査範囲

Mordor Intelligenceによると、固定回線通信市場は、伝送・交換機器から宅内機器、そしてそれらを繋ぐ光ファイバー、銅線、同軸ケーブルに至るまで、音声、ブロードバンドデータ、IPTVサービスを世界中の住宅、企業、公共部門、ハイパースケールデータセンターユーザーに提供するあらゆる有線ネットワーク要素を指します。卸売ダークファイバー販売や純粋なモバイル・衛星アクセスサービスは本調査の対象外です。

2. 市場の現状と成長予測

固定回線通信市場は、2025年には2,892.4億米ドルの規模に達すると予測されています。その後、2030年までに年平均成長率(CAGR)11.28%で成長し、4,935.6億米ドルに達すると見込まれています。地域別では、アジア太平洋地域が2024年の収益の38.7%を占め、CAGR 11.42%で最も急速に成長する主要地域となっています。

3. 市場の推進要因

市場成長の主な推進要因は以下の通りです。

* 都市部におけるギガビット速度ブロードバンドへの需要の高まり。

* 既存事業者および代替事業者による大規模なFTTH(Fiber-to-the-Home)展開。FTTHは、対称ギガビットサービスへの需要増加、規制による銅線網の停止期限、政府のブロードバンド補助金などを背景に、CAGR 18.6%で急速に拡大すると予測されています。

* クラウド/ハイパースケールデータセンターのバックホール要件。データセンター接続需要はCAGR 14.7%で増加しています。

* BEAD、RDOF、EU CEF-2などの政府によるユニバーサルサービスおよび補助金プログラム。

* レガシー銅線ダクトの再利用による土木工事費の削減(一部過小評価されている側面)。

* エッジコンピューティングの密集化に伴う超低遅延固定リンクの必要性(一部過小評価されている側面)。

4. 市場の阻害要因

一方で、市場拡大を抑制する要因も存在します。

* ラストマイル光ファイバーの高額な設備投資(Capex)と長い投資回収(ROI)サイクル。

* 5G固定無線アクセス(FWA)および衛星ブロードバンドからの代替リスク。

* 光ファイバーの接続やテストにおける熟練労働者不足。

* 地方自治体による通行権や電柱使用許可の遅延(一部過小評価されている側面)。

5. 市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 製品タイプ別: 伝送機器、交換機器、アクセス機器(DSLAM、OLTなど)、宅内機器(ルーター、STB、ONT)、光ファイバーケーブル、その他。アクセス機器の収益はCAGR 13.9%で増加しています。

* サービスタイプ別: 固定音声、固定ブロードバンドデータ、IPTV/付加価値サービス。IPTVおよび付加価値サービスはCAGR 12.4%で成長しています。

* 技術別: デジタル加入者線(DSL)、同軸(Docsis)、光ファイバー(FTTx/FTTH)、ハイブリッドファイバー同軸。

* エンドユーザー別: 住宅、中小企業、大企業、政府・公共部門、データセンター。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、ロシアなど)、アジア太平洋(中国、インド、日本、韓国、ASEANなど)、中東・アフリカ(サウジアラビア、UAE、トルコ、南アフリカ、ナイジェリアなど)。

6. 競合環境

市場の集中度、主要企業の戦略的動向、市場シェア分析が行われています。Huawei Technologies Co. Ltd、Cisco Systems Inc.、Nokia Corp.、ZTE Corp.、Broadcom Inc.、Arris (CommScope)、Arista Networks Inc.、Avaya Inc.、Allied Telesis Inc.、Corning Inc.、Prysmian Group、Adtran Inc.、Calix Inc.、DZS Inc.、Ribbon Communications、Telefonaktiebolaget LM Ericsson、Juniper Networks Inc.、FiberHome Telecommunication、CommScope Holding Co.、NEC Corp.など、多数の主要企業がプロファイルされています。

7. 調査方法の信頼性

Mordor Intelligenceの調査は、信頼性の高いデータに基づいています。一次調査では、通信事業者、代替事業者、企業ICTバイヤーへのインタビューに加え、機器販売業者や土木工事請負業者への追跡調査を実施し、現場の実情を把握しています。二次調査では、国際電気通信連合(ITU)、OECDブロードバンドデータセット、各国の規制当局(FCC、Ofcom、TRAI)、業界団体、企業報告書、有料データベース、特許分析など、多岐にわたる情報源を活用しています。

市場規模の予測は、アクティブな固定回線契約数と平均収益(ARPU)を基にしたトップダウンモデルと、光ファイバーケーブル出荷量やアクセス機器の平均販売価格(ASP)を基にしたボトムアップチェックを組み合わせて行われています。モデルの出力は、ITUの収益合計やベンダーの出荷台数との差異を検証し、毎年更新されるほか、大規模なM&Aや補助金授与などの重要なイベント発生時には中間更新が行われ、常に最新の市場見解が提供されています。

本レポートは、規制当局のデータ、事業者の開示情報、および現場の洞察を組み合わせることで、意思決定者が明確な推進要因と再現可能な手順に遡って検証できる、バランスの取れた透明性の高い市場ベースラインを提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 都市部におけるギガビット速度ブロードバンドの需要増加

- 4.2.2 既存事業者および代替事業者による大規模なFTTH(Fiber-to-the-Home)展開

- 4.2.3 クラウド/ハイパースケールデータセンターのバックホール要件

- 4.2.4 政府のユニバーサルサービスおよび補助金プログラム(BEAD、RDOF、EU CEF-2)

- 4.2.5 既存の銅管路の再利用による土木工事費の削減(過小報告)

- 4.2.6 エッジコンピューティングの密集化には超低遅延の固定リンクが必要(過小報告)

- 4.3 市場の阻害要因

- 4.3.1 ラストマイルファイバーの高額な設備投資と長いROIサイクル

- 4.3.2 5G FWAおよび衛星ブロードバンドによる代替リスク

- 4.3.3 ファイバー接続およびテストにおける熟練労働者の不足

- 4.3.4 市町村の通行権および電柱設置の遅延(過小報告)

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

- 4.8 投資分析

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 伝送装置

- 5.1.2 交換装置

- 5.1.3 アクセス装置(DSLAM、OLTなど)

- 5.1.4 宅内機器(ルーター、STB、ONT)

- 5.1.5 光ファイバーケーブル

- 5.1.6 その他

- 5.2 サービスタイプ別

- 5.2.1 固定音声

- 5.2.2 固定ブロードバンドデータ

- 5.2.3 IPTV / 付加価値サービス

- 5.3 技術別

- 5.3.1 デジタル加入者線

- 5.3.2 同軸ケーブル(Docsis)

- 5.3.3 光ファイバー(FTTx/FTTH)

- 5.3.4 ハイブリッドファイバー同軸

- 5.4 エンドユーザー別

- 5.4.1 住宅

- 5.4.2 中小企業

- 5.4.3 大企業

- 5.4.4 政府および公共部門

- 5.4.5 データセンター

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 ASEAN

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Huawei Technologies Co. Ltd

- 6.4.2 Cisco Systems Inc.

- 6.4.3 Nokia Corp.

- 6.4.4 ZTE Corp.

- 6.4.5 Broadcom Inc.

- 6.4.6 Arris (CommScope)

- 6.4.7 Arista Networks Inc.

- 6.4.8 Avaya Inc.

- 6.4.9 Allied Telesis Inc.

- 6.4.10 Corning Inc.

- 6.4.11 Prysmian Group

- 6.4.12 Adtran Inc.

- 6.4.13 Calix Inc.

- 6.4.14 DZS Inc.

- 6.4.15 Ribbon Communications

- 6.4.16 Telefonaktiebolaget LM Ericsson

- 6.4.17 Juniper Networks Inc.

- 6.4.18 FiberHome Telecommunication

- 6.4.19 CommScope Holding Co.

- 6.4.20 NEC Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

固定通信とは、通信を行う端末が特定の場所に固定されて利用される通信形態を指します。これは、移動しながら利用される移動通信(モバイル通信)と対比される概念であり、主に家庭やオフィスといった定まった場所での利用を前提としています。その最大の特徴は、安定した高速通信と大容量データの送受信が可能である点にあります。信頼性の高さと通信品質の安定性から、ビジネス用途や、大容量コンテンツの利用が多い家庭で特に重視されています。

固定通信の種類は多岐にわたります。まず、有線固定通信としては、かつての主流であった固定電話網(PSTN)や、インターネット接続に利用されたADSL(Asymmetric Digital Subscriber Line)があります。現在では、光ファイバーを利用したFTTH(Fiber To The Home)が主流であり、ギガビット級の高速通信を一般家庭に提供しています。その他にも、ケーブルテレビ網を利用するCATVインターネットや、マンションなどの集合住宅で光ファイバーを共有し、建物内をメタル線で接続するVDSL(Very high-bit-rate Digital Subscriber Line)も広く利用されています。企業向けには、特定の拠点間を専用回線で結び、高いセキュリティと安定性を確保する専用線サービスも存在します。一方、無線固定通信としては、FWA(Fixed Wireless Access)が挙げられます。これは、特定の場所に固定された無線端末が、基地局と無線で接続する方式で、光ファイバーの敷設が困難な地域や、一時的な設置が必要な場所で活用されます。また、地上局が固定され、衛星を介して通信を行う衛星通信も、僻地や災害時のバックアップ回線として重要な役割を担っています。

固定通信の用途は、私たちの日常生活からビジネス、社会インフラに至るまで広範囲にわたります。家庭では、パソコンやスマートフォン、タブレット、スマート家電などのインターネット接続の基盤となり、動画ストリーミング、オンラインゲーム、在宅勤務、オンライン学習といった多様なデジタルライフを支えています。IP電話や固定電話サービスも、固定通信網上で提供されています。企業においては、オフィスでの高速インターネット接続はもちろんのこと、社内LANやWANの構築、IP電話システム、データセンターへの接続、クラウドサービスの利用、監視カメラやIoTデバイスの接続、さらにはVPN(Virtual Private Network)による拠点間接続など、ビジネス活動に不可欠なインフラとなっています。社会インフラの分野では、電力、ガス、水道などのスマートメーター、交通管制システム、防災無線、緊急通信など、社会の安全と効率を支える重要な役割を担っています。

関連技術も多岐にわたります。FTTHの基盤となる光ファイバー技術は、波長分割多重(WDM)やPON(Passive Optical Network)といった技術によって、さらなる大容量化と効率化が進められています。インターネットの根幹をなすIP技術は、VoIP(Voice over IP)として固定電話のIP化を推進しました。家庭やオフィスで端末を無線で接続するWi-Fi(無線LAN)技術も、固定通信と密接に連携しています。また、ネットワークの柔軟な制御を可能にするSDN(Software-Defined Networking)や、ネットワーク機能を仮想化するNFV(Network Functions Virtualization)は、通信事業者のネットワーク運用効率化に貢献しています。通信品質を保証するQoS(Quality of Service)や、ファイアウォール、VPN、暗号化といったセキュリティ技術も、固定通信の信頼性と安全性を高める上で不可欠です。近年では、5Gやローカル5Gが固定無線アクセスとして利用されるケースも増えており、光ファイバーに代わる新たな選択肢を提供しています。

市場背景を見ると、固定通信は歴史的に大きな変遷を遂げてきました。かつては固定電話が通信の中心でしたが、インターネットの普及とともにブロードバンド接続が主流となり、ADSLからFTTHへと技術が進化してきました。現在、日本ではFTTHが広く普及し、高速・大容量通信のニーズはますます高まっています。NTT、KDDI、ソフトバンク、楽天モバイルといった主要な通信事業者間の競争は激しく、サービスの多様化や料金プランの競争が繰り広げられています。一方で、光ファイバーの未整備地域におけるデジタルデバイドの解消や、老朽化したインフラの維持・更新コスト、災害時のレジリエンス強化などが課題として挙げられます。特に、新型コロナウイルス感染症のパンデミックは、在宅勤務やオンライン学習の普及を加速させ、固定通信の重要性を改めて浮き彫りにしました。

将来展望としては、固定通信はさらなる高速・大容量化、そして低遅延化が求められるでしょう。10Gbps、さらには100Gbpsといった超高速通信の普及が進み、VR/AR、自動運転、遠隔医療といったリアルタイム性が求められるアプリケーションの基盤となります。5Gや将来の6Gを活用したFWAは、光ファイバーの代替または補完として、より広範な地域での高速通信を実現する可能性があります。IoT、スマートホーム、スマートシティの進展に伴い、固定通信は多様なデバイスやセンサーを接続する基盤として、その役割を一層拡大していくでしょう。データ処理をユーザーに近い場所で行うエッジコンピューティングの普及も、固定通信の低遅延性を最大限に活かすことになります。また、AIを活用したネットワークの自律化や、災害時にも途切れないレジリエンスの高い通信インフラの構築も重要なテーマです。さらに、Starlinkのような低軌道衛星コンステレーションによる宇宙通信サービスが、固定通信の新たな選択肢として普及する可能性も秘めています。固定通信は、今後も社会のデジタル化を支える不可欠なインフラとして進化し続けることでしょう。