固定衛星サービス市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

固定衛星サービス市場レポートは、サービス別(トランスポンダー契約、マネージドサービス)、エンドユーザー別(政府、商業、航空宇宙・防衛)、および地域別(北米、欧州、アジア太平洋、中南米、中東・アフリカ)に区分されます。市場規模および予測は、上記すべてのセグメントについて金額(米ドル百万単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

固定衛星サービス(FSS)市場に関する本レポートは、2025年から2030年までの期間における成長トレンドと予測を提供しています。市場は、サービス(トランスポンダー契約、マネージドサービス)、エンドユーザー(政府、商業、航空宇宙・防衛)、および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されており、市場規模と予測は米ドル(USD Million)で示されています。

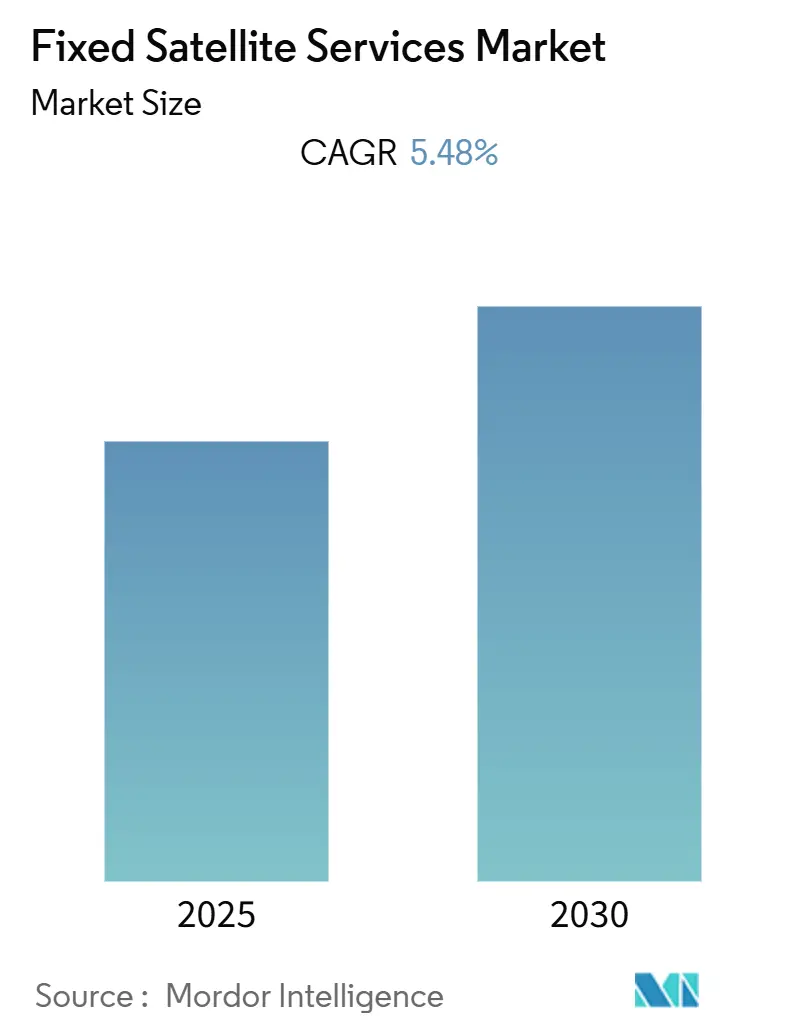

調査期間は2020年から2030年、基準年は2024年、予測期間は2025年から2030年です。この市場は予測期間中に年平均成長率(CAGR)5.48%を記録すると予想されています。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場です。市場の集中度は高く、Intelsat SA、Eutelsat Communications、Singapore Telecommunications Ltd (Singtel)、SES SA、Telesat Holdingsなどの主要なプレーヤーが市場を牽引しています。

市場概要

固定衛星サービス市場は、予測期間中に5.48%のCAGRで成長すると見込まれています。スマートフォンの普及とインターネット利用の増加は、特に地上インフラが不足している遠隔地やサービスが行き届いていない地域において、高速ブロードバンドサービスの必要性を高めています。FSSは、このブロードバンド接続を提供する上で極めて重要な役割を担っています。また、HDTVチャンネルやDTH(Direct-to-Home)契約の増加も、強力な衛星通信サービスの必要性を強調しています。

5Gネットワークの展開には広範なバックホールサポートが必要であり、FSSはこのサービスを効率的に提供します。FSSは、様々なネットワークノード間の円滑な通信を確保することで、5Gサービスの信頼性と効率性を強化し、多様な分野での採用を促進しています。

石油・ガス分野の企業は、企業ネットワークや即時データ伝送のためにFSSを利用しています。さらに、軍事・防衛分野も運用能力を強化するために衛星通信への投資を増やしており、これがFSS市場の成長を後押ししています。

2024年9月には、グローバル衛星事業者であるIntelsatが新たな端末戦略を発表し、2025年半ばまでに業界初のグローバルなマルチオービットソリューションを全ての主要垂直市場に提供する体制を整えました。Intelsatは現在、静止衛星を介して、またEutelsat OneWebとの提携によりLEO(低軌道)衛星を介してマルチオービットソリューションを提供しています。今年初めに締結された5億ドルの契約に裏打ちされたこの提携は、Intelsatが提供するサービスの拡大へのコミットメントを示しています。

高スループット衛星(HTS)やネットワーク最適化のためのAI統合といった衛星技術の進歩は、FSSの効率と容量を増幅させています。これらの発展は、衛星インフラとサービスへの多大な投資によって強化され、市場の成長を推進しています。

結論として、高速接続への需要の高まり、5Gネットワークの展開、企業や軍事分野による依存の増加、そして絶え間ない技術進歩が、固定衛星サービス市場を大幅な成長へと推進しています。これらの要素は、グローバルな通信分野におけるFSSの不可欠な役割を強調しています。

しかし、FSS市場は課題にも直面しています。衛星打ち上げやインフラ整備に伴う高額な初期費用が参入障壁となっています。さらに、光ファイバーやモバイルブロードバンドといった、より手頃な価格で高速な代替手段の台頭が、一部地域での需要を減退させています。

グローバル固定衛星サービス市場のトレンドと洞察

1. 5G普及の拡大が市場成長を促進

5G技術の普及拡大は、固定衛星サービス(FSS)市場の成長を大きく後押ししています。5Gネットワークが拡大するにつれて、特に地上インフラが限られているか、経済的に実現不可能な地域において、信頼性の高い大容量バックホールソリューションへの需要が高まっています。FSSは、これらのギャップを埋めるために不可欠な接続性を提供し、多様な地理的条件全体でシームレスな通信を保証します。

5GエコシステムにおけるFSSの重要な役割の一つは、遠隔地やサービスが行き届いていない地域での接続性を促進することです。衛星システムを5Gネットワークに統合することで、サービスプロバイダーは光ファイバーインフラが不足している地域にカバレッジを拡大し、デジタルインクルージョンを促進することができます。GSMA Intelligenceによると、2025年までに世界の接続の21%が5Gになると予測されており、北米が51%でリードすると予想されています。

さらに、5Gと衛星通信の連携は、高帯域幅と低遅延を必要とする自動運転車、遠隔医療、拡張現実などの高度なアプリケーションへの道を開きます。FSSは、ユーザーがどこにいてもこれらのアプリケーションのシームレスな運用を保証します。

LEO(低軌道)衛星の開発を含む衛星システムの技術進歩は、FSSの能力をさらに向上させています。これらの革新は遅延を減らし、データスループットを増加させ、衛星通信を5Gサービスの厳格な要件により適合させています。

要約すると、5Gネットワークの普及は、堅牢なバックホールソリューションの必要性、困難な地形での接続性の実現、次世代アプリケーションの展開支援を通じて、固定衛星サービス市場の成長を推進しています。5Gが進化し続けるにつれて、衛星サービスとの統合は、包括的で信頼性の高いグローバル接続を実現する上で極めて重要となるでしょう。

2. アジア太平洋地域が最も急速に成長する市場に

アジア太平洋地域の固定衛星サービス(FSS)市場は、この地域特有の通信需要と急速な技術進歩に牽引され、上昇傾向にあります。広大で多様な景観を持つアジア太平洋地域には、信頼性の低い地上通信に苦しむ多くの遠隔地が含まれています。FSSは、このギャップを埋める上で極めて重要であり、ブロードバンドインターネット、テレビ放送、企業ネットワークに不可欠な接続性を提供しています。特に農村地域における高速インターネットへの需要の高まりが、この地域のFSS市場の成長を推進しています。

アジア太平洋地域で5G技術が展開されるにつれて、その高データおよび低遅延の要求を満たすための堅牢なバックホールソリューションへの差し迫った必要性が生じています。FSSは、地上インフラの展開が困難または費用がかかりすぎる地域に5Gカバレッジを拡大する主要なソリューションとして浮上しています。衛星サービスと5Gネットワーク間のこの相乗効果が、この地域のFSS需要を強化しています。

アジア太平洋地域の政府は、通信サービスを強化するために衛星技術の採用を促進しています。例えば、中国やインドのような国々は、ブロードバンドサービスを強化し、カバレッジを拡大するために通信衛星を展開しています。このような政府の積極的な措置と支援政策が、FSS市場の繁栄する環境を育んでいます。

2025年3月には、SWISSto12がアジア太平洋地域の専用S2D(Satellite-to-Device)企業であるAstrum Mobile向けに静止衛星NEASTAR-1を製造するために選定されました。NEASTAR-1は、この地域で初の5G非地上ネットワーク(NTN)サービスを可能にします。この先進技術は、従来の携帯電話基地局に依存することなく、標準的なスマートフォンやスマートデバイスに直接衛星接続を提供し、中断のないカバレッジを保証します。

高スループット衛星(HTS)や低軌道(LEO)コンステレーションなどの新しい衛星技術は、FSSの能力と効率を増幅させています。さらに、SpaceXのStarlinkのような新規参入企業もアジア太平洋市場に注目しており、インドなどの国々で規制当局の承認が期待されています。これらの変化は、競争の激化、イノベーションの促進、そして市場成長の活性化を約束しています。

結論として、アジア太平洋FSS市場の拡大は、高速接続への需要の高まり、5Gネットワークの統合、政府の支援、そして技術的進歩によって推進されています。これらの要素は、市場の成長を促進するだけでなく、この地域の多様な通信課題に対処し、デジタルインクルーシブネスを促進しています。

競争環境

固定衛星サービス市場の競争環境は、主要なプレーヤーによって支配されています。これらの主要企業は、大きな市場シェアを保持しており、国際的に顧客基盤を拡大するために積極的に取り組んでいます。成長を追求する中で、これらの企業は戦略的提携を結ぶだけでなく、固定衛星サービスを専門とする企業を買収し、製品提供を強化しています。この分野の注目すべきプレーヤーには、Intelsat SA、Eutelsat Communications、Singapore Telecommunications Ltd (Singtel)、SES SA、Telesat Holdingsなどが含まれます。

最近の業界動向

* 2024年11月: SpaceXは、韓国の衛星事業者KT SATのニーズに応えるKoreasat-6A衛星の打ち上げに成功しました。Koreasat-6A衛星は、韓国全土で放送および固定衛星サービスを含む幅広いサービスを提供する予定です。

* 2024年9月: AST SpaceMobile, Inc.は、初の商用衛星5機(BlueBirdsと命名)の打ち上げに成功しました。同社は、日常のスマートフォンから直接アクセスできる世界初の宇宙ベースのセルラーブロードバンドネットワークを開発しており、商業および政府のニーズに対応しています。

本レポートは、グローバル固定衛星サービス(FSS)市場に関する詳細な分析を提供しています。固定衛星サービスは、超小型地球局(VSAT)技術を活用し、エンドユーザーに高速接続を提供するものです。これらのシステムは戦略的に配置され、広範囲にわたる数平方マイルのエリアをカバーする能力を持っています。FSSは、航空宇宙、防衛、メディア、商業といった多様な産業分野で活用されていますが、特に電気通信産業がその主要なユーザーとして位置づけられています。

市場規模と予測に関して、固定衛星サービス市場は、予測期間である2025年から2030年において、年平均成長率(CAGR)5.48%を記録すると予測されており、堅調な成長が見込まれています。本レポートでは、2020年から2024年までの過去の市場規模データに加え、2025年から2030年までの詳細な市場規模予測が、各セグメントごとに米ドル(USD)単位で提供されています。

市場の成長を牽引する主要な要因としては、DTH(Direct-to-Home)衛星放送の契約者数増加が挙げられます。これは、多様なコンテンツへの需要の高まりと、地理的な制約を受けにくい衛星放送の利便性によるものです。また、企業からのデータ通信やリモートオペレーションに対する需要の増加、およびメディア・エンターテイメント産業における高解像度コンテンツ配信のためのトランスポンダー利用の拡大も、市場の成長を強力に促進しています。

一方で、市場の成長を抑制する要因も存在します。衛星システムの構築と運用には高額な設備投資が必要であり、これが新規参入の障壁となることがあります。さらに、高速かつ低コストな光ファイバー伝送ケーブルの利用が拡大していることも、特に陸上での接続においてFSSの代替手段となり、競争を激化させています。加えて、各国政府による規制上の制約や、利用可能な静止軌道位置の限定も、市場の拡大にとっての課題となっています。

業界の魅力度については、ポーターのファイブフォース分析を通じて詳細に評価されています。この分析では、新規参入者の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、および既存企業間の競争の激しさといった要素が検討され、市場の競争環境と収益性を深く理解するための洞察が提供されます。

市場は複数のセグメントに細分化されており、詳細な分析が行われています。サービスの種類別では、「トランスポンダー契約」と、より包括的な「マネージドサービス」に区分されます。エンドユーザーの業種別では、政府機関、商業部門、航空宇宙・防衛産業、メディア産業、およびその他のエンドユーザー業種に分けられ、それぞれのニーズに応じたFSSの利用状況が分析されています。

地域別では、北米、ヨーロッパ、アジア、オーストラリア、ニュージーランド、ラテンアメリカ、中東・アフリカが対象となります。なお、最終レポートでは、アジア、オーストラリア、ニュージーランドは「アジア太平洋」として、ラテンアメリカと中東・アフリカは「世界のその他の地域」としてまとめられる予定です。地域別の分析では、2025年には北米が最大の市場シェアを占めると予測されており、アジア太平洋地域は予測期間(2025年から2030年)において最も高いCAGRで成長すると推定されています。これは、同地域の経済成長とデジタル化の進展が背景にあると考えられます。

主要な競合企業としては、Eutelsat Communications、Telesat Holdings、Singapore Telecommunications Ltd (Singtel)、SES SA、Intelsat SAなどが挙げられます。これらの企業は、市場における主要なプレーヤーとして、技術革新とサービス提供を通じて競争を繰り広げています。

本レポートには、上記の分析に加え、投資分析、市場機会、および将来のトレンドに関する情報も含まれており、市場の全体像を把握するための包括的なデータが提供されます。これにより、関係者は戦略的な意思決定を行うための貴重な洞察を得ることができます。

1. はじめに

- 1.1 調査成果物

- 1.2 調査前提

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場概要

- 4.2 市場の推進要因と阻害要因の紹介

- 4.3 市場の推進要因

- 4.3.1 DTH加入者の増加

- 4.3.2 企業からの需要の増加とメディア・エンターテイメント産業におけるトランスポンダー利用の拡大

- 4.4 市場の阻害要因

- 4.4.1 高い設備投資と光ファイバー伝送ケーブルの利用増加

- 4.4.2 規制上の制約と限られた軌道位置

- 4.5 業界の魅力度 – ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 サービスタイプ別

- 5.1.1 トランスポンダー契約

- 5.1.2 マネージドサービス

- 5.2 エンドユーザー垂直市場別

- 5.2.1 政府

- 5.2.2 商業

- 5.2.3 航空宇宙・防衛

- 5.2.4 メディア

- 5.2.5 その他のエンドユーザー垂直市場

- 5.3 地域別

- 5.3.1 北米

- 5.3.2 ヨーロッパ

- 5.3.3 アジア

- 5.3.4 オーストラリア

- 5.3.5 ニュージーランド

- 5.3.6 ラテンアメリカ

- 5.3.7 中東・アフリカ

6. 競争環境

- 6.1 企業プロファイル

- 6.1.1 Embratel Star One

- 6.1.2 Eutelsat Communications

- 6.1.3 Telesat Holdings

- 6.1.4 Thaicom Public Company Ltd

- 6.1.5 Nigerian Communications Satellites Ltd

- 6.1.6 Telenor Satellite Broadcasting

- 6.1.7 Singapore Telecommunications Ltd (Singtel)

- 6.1.8 SES SA

- 6.1.9 Arab Satellite Communications Organization

- 6.1.10 Hispasat SA

- 6.1.11 Intelsat SA

- *リストは網羅的ではありません

7. 投資分析

8. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

固定衛星サービス(Fixed-Satellite Service, FSS)は、人工衛星を介して、特定の固定された位置にある地球局間で無線通信を行うサービスを指します。国際電気通信連合(ITU)の無線通信規則では、この「特定の固定された位置」は、指定された固定点、または指定されたエリア内の任意の固定点と定義されています。主に静止軌道(GEO)衛星が利用されてきましたが、近年では中軌道(MEO)や低軌道(LEO)衛星を活用したサービスも登場し、その定義と応用範囲が拡大しています。FSSは、広大な地理的範囲をカバーし、信頼性の高い通信インフラを提供できるという特性から、多岐にわたる分野で重要な役割を担っています。

FSSの主な種類は、利用される周波数帯域と衛星の軌道によって分類されます。周波数帯域では、Cバンド、Kuバンド、Kaバンドが一般的です。Cバンドは雨による減衰が少なく、広範囲をカバーできますが、アンテナサイズが大きく、干渉を受けやすいという特徴があります。KuバンドはCバンドよりも高い周波数で、アンテナサイズを小型化でき、より高いデータレートを提供できますが、雨による減衰の影響を受けやすくなります。Kaバンドはさらに高い周波数帯で、非常に高いデータレートと小型アンテナを実現できますが、雨減衰の影響が最も顕著です。軌道による分類では、静止軌道(GEO)FSSが最も普及しており、地球上の特定の位置から常に同じ方向に見えるため、地上局のアンテナ追尾が不要で、広範囲をカバーできます。一方、近年注目されている中軌道(MEO)や低軌道(LEO)FSSは、衛星が地球の周りを高速で周回するため、複数の衛星でコンステレーションを構築し、地上局は衛星を追尾する必要がありますが、GEO衛星に比べて通信遅延が大幅に短縮されるという利点があります。

FSSの用途は非常に広範です。最も代表的なものとしては、テレビやラジオの番組素材配信、ケーブルテレビ局へのコンテンツ供給といった放送分野が挙げられます。また、携帯電話基地局やインターネットサービスプロバイダー(ISP)へのバックホール回線提供を通じて、地理的に離れた地域やインフラが未整備な地域での通信網構築に貢献しています。企業向けには、VSAT(Very Small Aperture Terminal)システムを利用したプライベートネットワーク構築が盛んで、銀行のATMネットワーク、小売店のPOSシステム、石油・ガス採掘現場、建設現場など、広範囲に分散した拠点間のデータ通信に利用されています。政府機関や防衛分野では、セキュアな通信、偵察データの伝送、災害時の緊急通信手段として不可欠です。さらに、船舶や航空機への通信サービス提供(ただし、これらは通常、移動衛星サービス(MSS)に分類されますが、FSSのインフラがそのバックボーンとなることもあります)、災害発生時の迅速な通信復旧、遠隔医療や遠隔教育といった社会インフラの支援にも活用されています。

関連技術としては、まず衛星本体の進化が挙げられます。高スループット衛星(HTS)は、周波数再利用技術やスポットビーム技術を駆使し、従来の衛星に比べて格段に高い通信容量を提供します。電気推進システムは、衛星の寿命延長や打ち上げコスト削減に寄与しています。地上局側では、VSAT端末の小型化・高性能化、大型地球局のアンテナ追尾技術、変復調技術の進化(DVB-S2Xなど)、適応符号化変調(ACM)による回線効率の最適化が進んでいます。ネットワーク技術では、IPベースのネットワーク統合、ソフトウェア定義ネットワーク(SDN)やネットワーク機能仮想化(NFV)の導入により、柔軟で効率的な衛星通信ネットワークの構築が可能になっています。また、サイバーセキュリティ技術は、衛星通信システムの脆弱性を保護するために不可欠な要素となっています。

市場背景を見ると、FSS市場は、ブロードバンド通信需要の増大、IoTデバイスの普及、5Gネットワークの展開、そして災害対策や僻地通信の重要性向上といった要因に牽引されています。特に、光ファイバーや地上無線インフラの敷設が困難な地域において、FSSは唯一の通信手段となることが多く、その価値は高まっています。一方で、高額な設備投資、光ファイバーとのコスト競争、GEO衛星の通信遅延、周波数帯域の制約、そしてサイバー攻撃のリスクといった課題も抱えています。しかし、近年では、KaバンドやHTSの導入による容量増強、MEO/LEOコンステレーションの登場による低遅延化、そして5Gネットワークとの連携強化といった動きが活発化しており、市場は変革期を迎えています。主要なFSS事業者には、インテルサット、SES、ユーテルサット、Viasat、ヒューズ、スカパーJSATなどが挙げられます。

将来展望としては、FSSは今後も進化を続けると予想されます。最も大きなトレンドは、GEO、MEO、LEO衛星を組み合わせたハイブリッドネットワークの構築です。これにより、各軌道の利点を最大限に活かし、低遅延、高容量、広範囲をカバーする最適な通信サービスが提供されるでしょう。5Gおよび将来の6Gネットワークにおいて、衛星通信は地上ネットワークの補完だけでなく、不可欠な要素として組み込まれることが期待されています。具体的には、5G基地局へのバックホール提供、IoTデバイスへの直接接続、エッジコンピューティング機能の提供などが考えられます。また、クラウド技術との連携も進み、衛星地上局機能の仮想化やクラウド上での運用により、柔軟性と拡張性が向上します。ソフトウェア定義衛星の登場により、軌道上での衛星機能の再構成が可能となり、サービスの柔軟性が飛躍的に高まるでしょう。自動運転車、スマート農業、高度な災害管理システムなど、新たなアプリケーション分野でのFSSの活用も期待されており、持続可能な宇宙利用に向けたデブリ対策や効率的な運用技術の開発も重要な課題となります。FSSは、地球上のあらゆる場所を繋ぎ、社会のデジタル化を支える基盤として、その重要性を増していくことでしょう。