固定翼無人航空機システム市場:規模・シェア分析、成長動向および予測 (2025-2030年)

固定翼無人航空機システム(UAS)市場レポートは、用途(軍事、政府および法執行機関、商業)、運用モード(遠隔操縦、完全自律)、飛行範囲(目視内飛行、目視外飛行)、最大離陸重量(25kg未満、およびそれ以上)、および地域(北米、欧州、アジア太平洋、南米、その他)によって区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

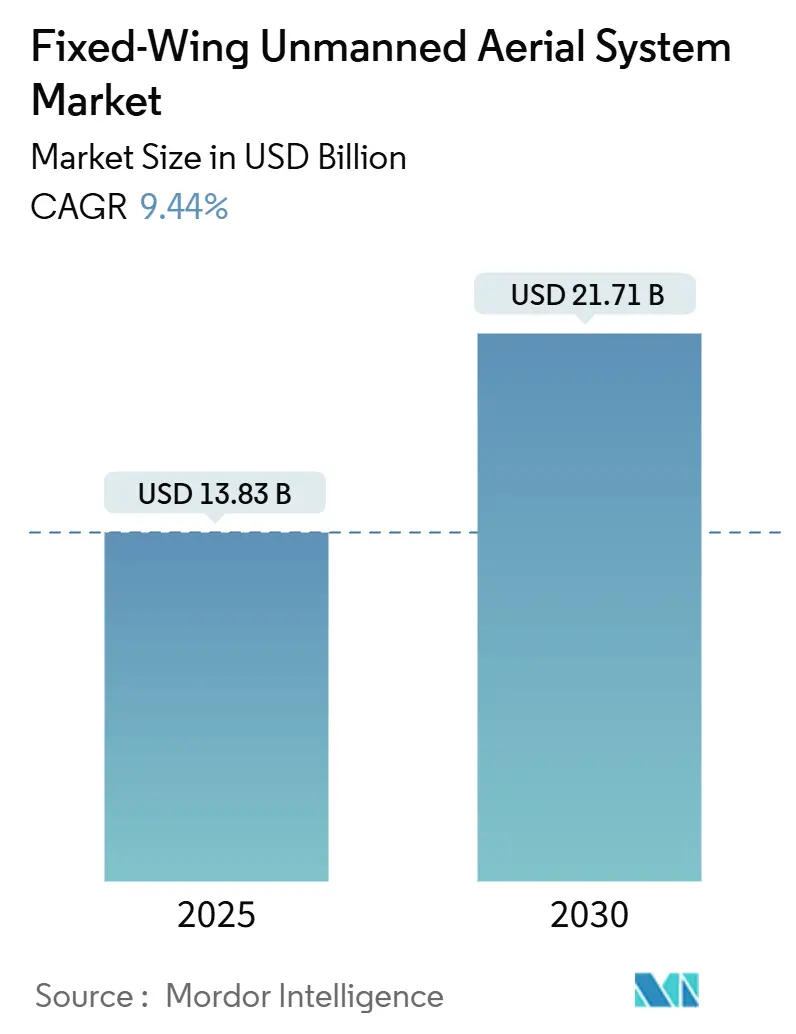

固定翼無人航空機システム(UAS)市場は、2019年から2030年までの調査期間において、著しい成長を遂げると予測されています。2025年には138.3億米ドルの市場規模に達し、2030年には217.1億米ドルに拡大し、予測期間中の年平均成長率(CAGR)は9.44%に上ると見込まれています。本レポートは、用途(軍事、政府・法執行機関、商業)、運用モード(遠隔操縦、完全自律型)、航続距離(目視内飛行、目視外飛行)、最大離陸重量(MTOW)(25kg未満、25kg以上)、および地域(北米、欧州、アジア太平洋、南米など)別に市場を分析し、米ドル建てで予測を提供しています。

市場概要と主要な動向

固定翼UAS市場の拡大は、防衛調達プログラムの加速、農業や長距離ロジスティクスにおける商業利用の拡大、そして目視外飛行(BVLOS)に関する世界的な規制の着実な進展によって支えられています。固定翼機は、マルチローター機に比べて高い耐久性とペイロード容量を提供し、情報収集・監視・偵察(ISR)や高高度擬似衛星(HAPS)ミッションでの急速な採用を後押ししています。推進技術の面では、水素燃料電池やハイブリッド燃料電池といった新しいアーキテクチャの開発が進んでおり、これによりUASの航続距離と運用効率が大幅に向上すると期待されています。これらの技術革新は、特に長時間のミッションや広範囲の監視を必要とする用途において、固定翼UASの採用をさらに加速させるでしょう。

地域別分析では、北米が引き続き最大の市場シェアを占めると予測されています。これは、米国防総省によるUASへの大規模な投資、先進的な航空宇宙産業の存在、および商業用途における規制緩和の進展によるものです。アジア太平洋地域も、中国やインドなどの国々における防衛予算の増加と、インフラ監視、農業、物流といった分野での商業利用の拡大により、急速な成長が見込まれています。欧州では、EUの統一UAS規制フレームワークの導入が市場の成長を後押ししており、特に国境警備や環境監視といった公共サービスでの利用が拡大しています。

主要な市場プレーヤーは、技術革新、戦略的提携、およびM&Aを通じて競争力を強化しています。これらの企業は、より高性能で多機能なUASシステムの開発に注力しており、特にAIを活用した自律飛行能力や、多様なペイロードに対応できる柔軟性の高いプラットフォームが求められています。市場の成長は、政府機関や民間企業からの継続的な投資によって支えられ、今後も新たな技術と用途の開拓が進むと予想されます。

固定翼無人航空機システム(UAS)市場レポートの概要

本レポートは、固定翼無人航空機システム(UAS)市場に関する詳細な分析を提供しています。市場は堅調な成長を示しており、2025年には138.3億米ドルの評価額に達し、2030年までには217.1億米ドルに増加すると予測されています。予測期間における年平均成長率(CAGR)は9.44%を見込んでおります。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 地政学的状況の変化に伴う防衛調達の急増が見られます。

* 広域マッピングおよびロジスティクス分野における商業的採用が急速に拡大しています。

* BVLOS(目視外飛行)および型式認証に関する規制の進展が、UASの運用範囲を広げています。

* 水素およびハイブリッド燃料電池推進技術のブレークスルーにより、中高度長時間滞空(MALE)UASの航続時間が30時間まで延長され、ミッションコストを15%削減できる可能性が示されています。

* 5G通信網の展開や地球観測(EO)のニーズの高まりに伴い、高高度擬似衛星(HAPS)の需要が増加しています。

* AI対応スウォーム自律性により、オペレーターがカバーできる範囲が拡大し、運用効率が向上しています。

市場の阻害要因

一方で、市場の成長を妨げる可能性のある課題も存在します。

* 厳格な空域統合およびDAA(Detect and Avoid)要件への対応が求められています。

* 複合材料およびSiC/GaNエレクトロニクスにおけるサプライチェーンのボトルネックが懸念されます。

* MALE/HALE(高高度長時間滞空)プラットフォームの高い取得およびライフサイクルコストが導入の障壁となることがあります。

* UAVシステムに対するサイバーおよび電子戦(EW)脅威の増大が、セキュリティ対策の強化を必要としています。

市場セグメンテーションと主要トレンド

本レポートでは、市場を様々な側面から詳細に分析しています。

* 用途別: 軍事(情報収集・監視・偵察(ISR)、戦闘作戦など)、政府・法執行機関(国境管理、海上警備など)、商業(検査・監視、配送・ロジスティクス、農業、測量・マッピングなど)に分類されます。特に軍事プログラムは、ISRおよび徘徊型弾薬の需要に牽引され、2024年の収益の60.45%を占めています。

* 運用モード別: リモート操縦型と完全自律型に分けられます。AI誘導キットの導入により、完全自律型プラットフォームは14.55%のCAGRで最も速い成長を遂げると予測されています。

* 航続距離別: 目視内飛行(VLOS)と目視外飛行(BLOS)に分類されます。

* 最大離陸重量(MTOW)別: 25kg未満、25kgから200kg、200kg超の3つの区分で分析されています。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカに分類されます。北米は、高い防衛支出とBVLOS規制の早期導入により、2024年の収益の34.50%を占める主要な地域となっています。

競争環境

市場には、AeroVironment, Inc.、The Boeing Company、General Atomics、Northrop Grumman Corporation、Lockheed Martin Corporation、Israel Aerospace Industries Ltd.、Elbit Systems Ltd.、Textron Systems Corporation、Kratos Defense & Security Solutions, Inc.、BAYKAR MAKİNA SANAYİ VE TİCARET A.Ş.、Wingtra AG、Quantum-Systems GmbH、DELAIR SAS、Censys Technologies Corporation、ALTI Unmanned、Thales Group、Carbonix、ideaForge Technology Ltd.、BlueBird Aero Systems Ltd.など、多数の主要企業が存在します。レポートでは、市場集中度、戦略的動向、市場シェア分析、および各企業のプロファイルが詳細に調査されています。

市場機会と将来展望

レポートでは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しており、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 地政学的な状況下での防衛調達の急増

- 4.2.2 広域マッピングとロジスティクスにおける急速な商業的採用

- 4.2.3 BVLOS/型式認証に関する規制の進展

- 4.2.4 水素およびハイブリッド燃料電池推進のブレークスルー

- 4.2.5 5GおよびEO向け高高度疑似衛星(HAPS)の需要

- 4.2.6 AIを活用した群自律性によるオペレーターのカバー範囲の拡大

-

4.3 市場の阻害要因

- 4.3.1 厳格な空域統合およびDAA要件

- 4.3.2 複合材料およびSiC/GaNエレクトロニクスにおけるサプライチェーンのボトルネック

- 4.3.3 MALE/HALEプラットフォームの高い取得/ライフサイクルコスト

- 4.3.4 UAVシステムに対するサイバーおよび電子戦(EW)の脅威の増大

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 用途別

- 5.1.1 軍事

- 5.1.1.1 情報、監視、偵察 (ISR)

- 5.1.1.2 戦闘作戦

- 5.1.1.3 その他

- 5.1.2 政府および法執行機関

- 5.1.2.1 国境管理

- 5.1.2.2 海上保安

- 5.1.2.3 その他

- 5.1.3 商業

- 5.1.3.1 検査および監視

- 5.1.3.2 配送およびロジスティクス

- 5.1.3.3 農業

- 5.1.3.4 測量およびマッピング

- 5.1.3.5 その他

-

5.2 運用モード別

- 5.2.1 遠隔操縦

- 5.2.2 完全自律

-

5.3 航続距離別

- 5.3.1 目視内飛行 (VLOS)

- 5.3.2 目視外飛行 (BLOS)

-

5.4 最大離陸重量 (MTOW) 別

- 5.4.1 25 Kg未満

- 5.4.2 25~200 Kg

- 5.4.3 200 Kg超

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 イタリア

- 5.5.2.5 ロシア

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 イスラエル

- 5.5.5.1.3 アラブ首長国連邦

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AeroVironment, Inc.

- 6.4.2 The Boeing Company

- 6.4.3 General Atomics

- 6.4.4 Northrop Grumman Corporation

- 6.4.5 Lockheed Martin Corporation

- 6.4.6 Israel Aerospace Industries Ltd.

- 6.4.7 Elbit Systems Ltd.

- 6.4.8 Textron Systems Corporation (Textron Inc.)

- 6.4.9 Kratos Defense & Security Solutions, Inc.

- 6.4.10 BAYKAR MAKİNA SANAYİ VE TİCARET A.Ş.

- 6.4.11 Wingtra AG

- 6.4.12 Quantum-Systems GmbH

- 6.4.13 DELAIR SAS

- 6.4.14 Censys Technologies Corporation

- 6.4.15 ALTI Unmanned

- 6.4.16 Thales Group

- 6.4.17 Carbonix

- 6.4.18 ideaForge Technology Ltd.

- 6.4.19 BlueBird Aero Systems Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

固定翼無人航空機システムとは、固定された翼を持ち、揚力を発生させて飛行する無人航空機(UAV: Unmanned Aerial Vehicle)と、それを運用するための地上管制装置(GCS: Ground Control System)、通信システム、ペイロード(搭載機器)などから構成される総合的なシステムを指します。一般的に「ドローン」という言葉が広く使われますが、固定翼無人航空機は、回転翼(マルチコプターなど)とは異なり、プロペラやジェットエンジンによって前進し、翼の形状と空気の流れによって揚力を得るため、長時間の飛行や高速移動、広範囲のカバーに適しているという特徴があります。このシステムは、遠隔操作または自律飛行によって運用され、多様なミッションを遂行することが可能です。

固定翼無人航空機システムには、その用途や性能に応じて様々な種類が存在します。まず、サイズによって小型、中型、大型に分類され、それぞれ搭載可能なペイロードや航続距離が異なります。飛行方式では、手投げで発進する小型のものから、カタパルト(射出機)を使用するもの、さらには滑走路を用いた通常の航空機と同様の離着陸を行う大型のものまで多岐にわたります。近年では、固定翼の高速・長距離飛行能力と、回転翼の垂直離着陸(VTOL: Vertical Take-Off and Landing)能力を兼ね備えたハイブリッド型も登場しており、運用場所の制約を軽減しつつ、固定翼の利点を享受できる点が注目されています。動力源についても、電動モーターによるものから、内燃機関(ガソリンエンジンなど)を使用するもの、さらには太陽光発電や燃料電池を組み合わせた長距離・長時間飛行が可能なモデルも開発されています。これらの多様な種類は、それぞれのミッション要件に最適化された形で設計・運用されています。

固定翼無人航空機システムの用途は非常に広範であり、軍事分野から民間分野まで多岐にわたります。軍事分野では、偵察、監視、情報収集(ISR: Intelligence, Surveillance, and Reconnaissance)が主要な役割であり、敵地の状況把握や国境警備、災害時の状況確認などに活用されています。また、標的指定や、限定的ながら攻撃任務に用いられることもあります。民間分野では、その長距離・長時間飛行能力を活かした利用が進んでいます。例えば、広大な土地の測量やマッピング、インフラ(送電線、パイプライン、道路、橋梁など)の点検において、高精度なデータ収集を効率的に行うことができます。農業分野では、広大な農地の生育状況監視、精密農業における肥料や農薬の散布計画立案に貢献しています。物流・輸送分野では、遠隔地や災害地域への物資輸送、緊急医療品の配送など、人手によるアクセスが困難な場所への迅速な輸送手段として期待されています。災害対応においては、被災状況の迅速な把握、捜索救助活動の支援、通信インフラが途絶した地域での通信中継など、多方面でその能力を発揮します。さらに、気象観測、環境モニタリング、森林火災の監視、海洋調査、エンターテイメント分野での映像撮影など、その応用範囲は拡大の一途を辿っています。

これらの固定翼無人航空機システムを支える関連技術は多岐にわたります。まず、機体設計と材料技術では、軽量かつ高強度な複合材料(炭素繊維強化プラスチックなど)の採用により、機体の性能向上と燃費効率の改善が図られています。空力設計の最適化も、飛行効率と安定性を高める上で不可欠です。飛行制御システムは、GPS/GNSS(全地球測位システム)や慣性航法装置(INS)を組み合わせた高精度な位置情報取得と、自動操縦・自律飛行技術によって、複雑な飛行経路の計画と実行を可能にします。通信技術は、長距離かつ高信頼性のデータリンクを確保するために重要であり、衛星通信、LTE/5G移動通信、専用無線などが利用され、リアルタイムでの情報伝達と遠隔操作を支えています。ペイロード技術では、高解像度カメラ(可視光、赤外線、マルチスペクトル、ハイパースペクトル)、LiDAR(レーザー測距)、合成開口レーダー(SAR)など、多様なセンサーが搭載され、目的に応じた高精度なデータ収集を実現します。さらに、AI(人工知能)とデータ解析技術は、収集された膨大なデータの自動解析、異常検知、飛行経路の最適化、自律的な意思決定などに活用され、システムの知能化を推進しています。電源技術も重要な要素であり、高効率バッテリー、燃料電池、ソーラーパネルなどが、長時間の飛行を可能にするために研究開発されています。地上管制システム(GCS)は、直感的なユーザーインターフェースを通じて、ミッションプランニング、飛行中のリアルタイム監視、緊急時の対応などを一元的に管理します。

固定翼無人航空機システムの市場背景は、技術革新と社会ニーズの拡大により、急速な成長を遂げています。軍事分野では、偵察・監視能力の強化と兵士の危険回避の観点から、無人化へのシフトが加速しています。民間分野では、人件費の削減、作業の安全性向上、データ収集の効率化といった経済的メリットが、導入を促進する大きな要因となっています。特に、広範囲を効率的にカバーできる固定翼機の特性は、大規模なインフラ点検や農業、災害対応といった分野で高く評価されています。主要な市場プレイヤーとしては、従来の航空機メーカーや防衛産業に加え、革新的な技術を持つスタートアップ企業が多数参入し、競争が激化しています。しかし、市場の拡大には課題も存在します。航空交通管理システムへの統合、サイバー攻撃や乗っ取りといったセキュリティリスク、プライバシー保護の問題、そして各国・地域における法規制の整備と標準化が喫緊の課題です。また、一般社会の無人航空機に対する受容性も、今後の普及を左右する重要な要素となります。これらの課題を克服し、安全で信頼性の高い運用体制を確立することが、市場のさらなる発展には不可欠です。

将来展望として、固定翼無人航空機システムはさらなる技術進化と用途拡大が期待されています。技術面では、AIによる完全自律飛行能力の向上、複数の無人航空機が連携してミッションを遂行する群制御(スウォーム)技術の実用化が進むでしょう。これにより、より複雑で大規模なミッションを効率的に実行できるようになります。長距離・長時間飛行能力は、高効率な動力源(燃料電池、ソーラーハイブリッドなど)や軽量化技術の進化により、さらに向上し、地球規模での環境モニタリングや通信中継といった新たな用途が開拓される可能性があります。また、小型化・高性能化が進むことで、より多様な環境での運用が可能になるでしょう。用途の面では、都市型航空モビリティ(エアタクシー)のプラットフォームとしての応用や、宇宙空間との連携による新たなデータ収集・通信サービスなど、既存の枠を超えた利用が模索されています。法規制の整備も進み、統合された空域管理システム(UTM: UAS Traffic Management)の構築により、有人航空機との安全な共存が実現される見込みです。国際的な標準化も進み、国境を越えた運用が容易になることで、グローバルなサービス展開が加速するでしょう。社会受容性の向上には、安全性と信頼性の確立が不可欠であり、倫理的課題への対応も求められます。持続可能性の観点からは、電動化や代替燃料の導入による環境負荷の低減が重要なテーマとなります。固定翼無人航空機システムは、今後も社会の様々な課題解決に貢献し、私たちの生活や産業に大きな変革をもたらす可能性を秘めています。