固定翼垂直離着陸無人航空機 市場規模・シェア分析-成長動向と予測 (2025年~2030年)

固定翼VTOL UAV市場レポートは、用途(ISR、戦闘作戦、国境管理、その他)、推進タイプ(電動、ハイブリッド電動、燃料電池、従来型)、運用モード(自律型、その他)、MTOWクラス(25kg未満、25kg~150kg、その他)、航続距離(短距離、中距離、長距離)、および地域(北米、欧州、その他)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

固定翼VTOL UAV市場の概要

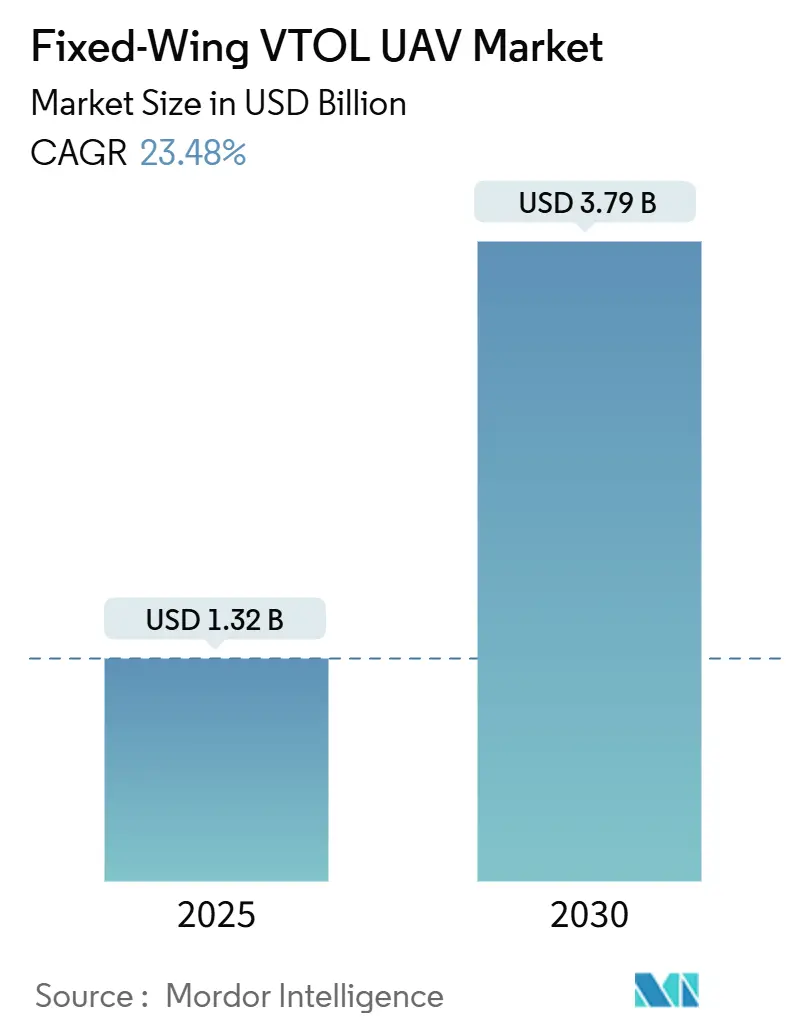

「固定翼VTOL UAV市場レポート」によると、固定翼VTOL UAV市場は、2025年の13.2億米ドルから2030年には37.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は23.48%と、急速な拡大が見込まれています。この成長は、滑走路に依存しないプラットフォームへの堅調な需要、主要経済圏における規制承認の迅速化、およびハイブリッド電動推進技術の画期的な進歩によって支えられています。

防衛機関は、耐久性と劣悪な環境下での運用を優先し、調達プログラムを拡大しています。一方、商業分野では、マッピング、検査、荷物配送などの用途で、試験段階からフリート展開へと移行が進んでいます。投資は、より大型のペイロードクラスや長距離型に集中しており、ニッチな戦術的用途から、主流の民間および軍民両用ミッションへの移行を示唆しています。市場の競争は中程度に分散しており、既存企業は買収を通じて規模を拡大しようとし、専門的なスタートアップ企業は推進技術や自律性のニッチ市場を開拓しています。

# 主要な調査結果(2024年の市場シェアと2030年までのCAGR)

* 用途別: 情報収集・監視・偵察(ISR)が46.89%の市場シェアを占め、2030年まで25.34%のCAGRで成長すると予測されています。

* 推進タイプ別: 電動システムが53.75%の市場規模を占めましたが、燃料電池型が27.56%と最も速いCAGRで成長すると見込まれています。

* 運用モード別: 遠隔操縦システムが46.24%のシェアを占めましたが、自律型プラットフォームは25.01%のCAGRで成長する見込みです。

* 最大離陸重量(MTOW)クラス別: 25kgから150kgのセグメントが37.90%の市場シェアを占め、150kgを超えるプラットフォームは2030年まで25.78%のCAGRで成長しています。

* 航続距離別: 中距離航空機が41.25%のシェアを占めましたが、長距離モデルは26.34%のCAGRで拡大しています。

* 地域別: 北米が36.55%の市場シェアを占めましたが、アジア太平洋地域が24.89%と最も高いCAGRを記録しています。

# 市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

1. 滑走路に依存しないISRおよび監視プラットフォームへの世界的な需要の増加(CAGRへの影響度: +4.2%):

軍隊は、滑走路の脆弱性を回避しつつ、固定翼機の耐久性を維持できる固定翼VTOL UAVソリューションをますます重視しています。例えば、トルコの2025年戦術VTOLドローンは、わずか12フィート四方のデッキから発進し、10時間の耐久性と1,300kmの航続距離を実現しています。日本が海軍監視用にV-BATシステムを購入したことも、限られた空間での運用を優先する傾向を示しています。国境警備機関は、遠隔地での迅速かつインフラ不要なカバー範囲を確立するためにこれらの航空機を配備しており、APUS 25のような多燃料対応能力は、分散型ミッションにおけるロジスティクス上の回復力を高めています。標的識別のためホバリングし、新たな任務のために高速移動できる二重の能力は、純粋な回転翼機や滑走路に依存する固定翼機にはないものです。

2. 商業マッピングおよび航空測量アプリケーションの拡大(CAGRへの影響度: +3.8%):

測量会社は、垂直離陸の容易さと高速なエリアカバー能力を兼ね備えた固定翼VTOL UAVプラットフォームで、軽飛行機を代替しています。XAGのM2000は、90分間の飛行で1時間あたり533ヘクタールをセンチメートルレベルの精度でマッピングし、農業顧客にとって滑走路への依存をなくしています。AeromaoのVT-NAUTは、ミッションを4,900mの高度まで延長し、地上チームではアクセスできない山岳部の鉱山現場に到達できます。100kgのMTOWを持つDAPHNEのような水素動力プロトタイプは、排出ゼロの環境調査を目指しており、厳格な欧州の持続可能性要件に合致しています。採掘後の地盤沈下監視やマルチスペクトル画像処理は、マルチローターと比較して高い取得コストを相殺する継続的な収益源を生み出しています。

3. 目視外飛行(BVLOS)運用に関する規制承認の進展(CAGRへの影響度: +5.1%):

FAAが2025年に発表したBVLOS規則は、1,320ポンド未満の航空機に対して最大400フィートまでの飛行を許可し、米国上空をより重い固定翼VTOL UAV市場参入者に直接開放しました。以前のダラス地域での監視者なし運用承認は、共有空域のリスクを低減する無人航空機交通管理システムを検証しました。EASAの2025年垂直離着陸(VTOL)対応航空機分類は、欧州の認証を調和させ、大陸全体での展開を加速させています。Wing AviationのHummingbirdプラットフォームは、1人のパイロットが20機のドローンを監督することを許可する特別クラス基準を確保し、商業フリートが必要とするスケーラビリティを示しています。これらの収束するフレームワークは、コンプライアンスコストを削減し、グローバルな製品戦略を奨励しています。

4. ハイブリッド電動推進システムの技術的進歩(CAGRへの影響度: +4.6%):

ハイブリッド電動アーキテクチャは、純粋なバッテリー航空機の耐久性ギャップを埋めつつ、環境に優しい特性を維持しています。48Vリチウムポリマー(LiPo)パックと60ccエンジンを使用した複合翼実証機は、25分間の追加垂直飛行時間と多目的地能力を提供しました。分散推進型Super-STOL設計は、液体冷却により効率を維持しながら4,300Wのピーク出力を生成し、劣悪な場所でのゼロ長離陸を可能にします。軍事ユーザーは、熱シグネチャの低減と多燃料の柔軟性を享受しており、APUS 25は標準的な戦場燃料で8時間の飛行を達成しつつ、センサー用に300Wを供給します。太陽光発電の追加は燃料消費を削減し、新興のPEM燃料電池スタックは2時間以上のミッションでバッテリーを上回る性能を発揮します。

# 市場のトレンドと洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

1. マルチローターUAV代替品と比較して高い取得コスト(CAGRへの影響度: -2.8%):

デュアルモードの航空構造、複雑な遷移飛行制御、およびハイブリッドパワートレインは、軽クラス航空機の単価を98,000~500,000米ドルに引き上げ、低価格のマルチローターと比較して高価です。技術者が電動と燃焼の両方のサブシステムを維持する必要があるため、サービスコストも上昇します。しかし、長時間の飛行で固定翼の効率が1時間あたりの運用コストを半減させる耐久性重視の役割では、このプレミアムは縮小します。RANDの研究によると、生産量が増加するにつれて、商業規模が最終的に軍事調達価格を圧縮するはずです。

2. 現在のバッテリーエネルギー密度制約による耐久性の限界(CAGRへの影響度: -3.2%):

INR21700-P45Bのようなニッケルリッチリチウムセルは今日のeVTOL設計をリードしていますが、シミュレーションでは高負荷の遷移段階で不足が生じることが示されています。重量ペナルティは航続距離を制限し、精巧な熱管理は質量を増加させ、耐久性ギャップをさらに悪化させます。ハイブリッド構成は現在、バッテリーと燃焼エンジンの組み合わせによって、この耐久性の課題を克服するための主要な解決策となっています。しかし、バッテリー技術の進歩は急速であり、固体電池やリチウム硫黄電池などの次世代技術は、将来的にエネルギー密度を大幅に向上させ、純粋な電動eVTOLの航続距離と耐久性を拡張する可能性を秘めています。これにより、ハイブリッド構成の必要性が薄れ、よりシンプルで軽量な電動設計が可能になるかもしれません。

3. 規制の不確実性と認証の複雑さ(CAGRへの影響度: -2.5%):

eVTOL航空機は、既存の航空法規の枠組みに完全に適合しない新しいカテゴリーの航空機です。FAA、EASA、およびその他の国際的な航空当局は、安全性、騒音、排出ガス、および空域統合に関する新しい規制基準を策定中ですが、そのプロセスは遅く、不確実性に満ちています。特に、都市部での低高度飛行や自律飛行の認証は、技術的な課題だけでなく、社会的な受容性という側面からも複雑です。この規制の不不確実性は、メーカーの投資決定を遅らせ、市場投入までの時間を延長させる要因となっています。

4. 空域管理とインフラの課題(CAGRへの影響度: -1.9%):

eVTOL航空機が大規模に導入されるためには、既存の航空交通管制システムを補完する、高度な空域管理システム(UTM: Unmanned Aircraft System Traffic Management)の開発と導入が不可欠です。これには、リアルタイムの飛行経路計画、衝突回避、気象情報統合、および緊急時の対応プロトコルが含まれます。また、離着陸のためのバーティポート(Vertiport)や充電インフラの整備も必要であり、これらは都市計画、土地利用、および地域社会との連携を伴う大規模な投資を必要とします。これらのインフラが十分に整備されない限り、eVTOLの運用は限定的にならざるを得ません。

5. 騒音と地域社会の受容性(CAGRへの影響度: -1.5%):

電動推進システムは従来のヘリコプターよりも静かであるとされていますが、都市環境での頻繁な離着陸は、依然として騒音公害の懸念を引き起こします。特に、低周波音は建物内にも伝わりやすく、住民の不満につながる可能性があります。メーカーは、プロペラの設計最適化や飛行経路の工夫によって騒音レベルを低減しようと努めていますが、地域社会の理解と受容を得るためには、透明性のある情報提供と継続的な対話が不可欠です。騒音問題が解決されない場合、特定の地域での運用が制限される可能性があります。

本レポートは、固定翼VTOL(垂直離着陸)UAV(無人航空機)の世界市場に関する詳細な分析を提供しています。調査は、市場の定義と仮定、調査範囲、および研究方法論から始まり、市場の全体像を包括的に把握できるよう構成されています。

エグゼクティブサマリーでは市場の主要な洞察が提示され、市場規模と成長予測、主要な推進要因、および課題について概説されています。固定翼VTOL UAV市場は、2025年には13.2億米ドル規模に達すると予測されており、2030年には37.9億米ドルに成長し、予測期間中の年平均成長率(CAGR)は23.48%と見込まれています。

市場の成長を牽引する主な要因としては、滑走路に依存しないISR(情報収集・監視・偵察)および監視プラットフォームに対する世界的な需要の増加、商業マッピングおよび航空測量アプリケーションの拡大が挙げられます。また、BVLOS(目視外飛行)運用の規制承認の進展、ハイブリッド電気推進システムの技術的進歩、危険な場所での環境モニタリングへのUAVの採用、洋上風力発電所の検査における高風速対応UAVの利用拡大も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。マルチローターUAVと比較して高い取得コスト、現在のバッテリーエネルギー密度による航続時間の制約、ハイブリッド飛行制御ソフトウェア開発における熟練した人材の不足、バーティポートインフラ周辺の空域混雑の課題などが挙げられます。

レポートでは、市場を様々なセグメントに分けて詳細に分析しています。

* アプリケーション別: ISR(情報収集・監視・偵察)が最も大きな収益源であり、2024年の収益の46.89%を占め、25.34%という最速の成長率を維持しています。その他、戦闘作戦、国境管理などが含まれます。

* 推進タイプ別: 水素燃料電池システムが27.56%のCAGRで最も急速に成長している推進セグメントです。電気、ハイブリッド電気、従来型も分析対象です。

* 運用モード別: 自律型、遠隔操縦型、オプション操縦型に分類されます。

* MTOW(最大離陸重量)クラス別: 25kg未満、25kgから150kg、150kg超の3つのクラスで分析されます。

* 航続距離別: 短距離、中距離、長距離に分類されます。

* 地域別: アジア太平洋地域が24.89%のCAGRで最も急速に成長しており、防衛調達の増加と商業プロジェクトの拡大がその主な理由です。北米、ヨーロッパ、南米、中東およびアフリカも詳細に分析されています。

競争環境の章では、市場集中度、主要企業の戦略的動向、市場シェア分析、およびAeroVironment, Inc.、Lockheed Martin Corporation、Quantum-Systems GmbH、Thales Group、Israel Aerospace Industries Ltd.、Northrop Grumman Corporation、Textron, Inc.、BAE Systems plc、Elbit Systems Ltd.などを含む主要企業の詳細なプロファイルが提供されています。各企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれます。

その他、市場のバリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、市場機会と将来の展望についても詳細に解説されており、市場の包括的な理解を深めるための情報が網羅されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 滑走路に依存しないISRおよび監視プラットフォームの世界的な需要の増加

- 4.2.2 商業マッピングおよび航空測量アプリケーションの拡大

- 4.2.3 目視外飛行(BVLOS)運用の規制承認の進展

- 4.2.4 ハイブリッド電気推進システムの技術的進歩

- 4.2.5 危険な場所での環境監視のためのUAVの採用

- 4.2.6 洋上風力発電所の検査における強風対応UAVの使用の増加

- 4.3 市場の阻害要因

- 4.3.1 マルチローターUAVの代替品と比較して高い取得コスト

- 4.3.2 現在のバッテリーエネルギー密度制約による耐久性の限界

- 4.3.3 ハイブリッド飛行制御ソフトウェア開発のための熟練した人材の不足

- 4.3.4 垂直離着陸場インフラ周辺の空域混雑の課題

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測

- 5.1 用途別

- 5.1.1 情報、監視、偵察 (ISR)

- 5.1.2 戦闘作戦

- 5.1.3 国境管理

- 5.1.4 その他

- 5.2 推進タイプ別

- 5.2.1 電動

- 5.2.2 ハイブリッド電動

- 5.2.3 燃料電池

- 5.2.4 従来型

- 5.3 運用モード別

- 5.3.1 自律型

- 5.3.2 遠隔操縦型

- 5.3.3 オプション操縦型

- 5.4 最大離陸重量 (MTOW) クラス別

- 5.4.1 25 kg未満

- 5.4.2 25~150 kg

- 5.4.3 150 kg超

- 5.5 航続距離別

- 5.5.1 短距離

- 5.5.2 中距離

- 5.5.3 長距離

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 イギリス

- 5.6.2.2 フランス

- 5.6.2.3 ドイツ

- 5.6.2.4 イタリア

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 AeroVironment, Inc.

- 6.4.2 Lockheed Martin Corporation

- 6.4.3 Quantum-Systems GmbH

- 6.4.4 Alti Unmanned

- 6.4.5 Thales Group

- 6.4.6 Israel Aerospace Industries Ltd.

- 6.4.7 Northrop Grumman Corporation

- 6.4.8 Textron, Inc.

- 6.4.9 BAE Systems plc

- 6.4.10 Autel Robotics Co., Ltd.

- 6.4.11 Swift Engineering Inc.

- 6.4.12 Elbit Systems Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

固定翼垂直離着陸無人航空機は、その名の通り、滑走路を必要とせず垂直に離着陸できる能力と、固定翼機が持つ高速かつ長距離飛行が可能な特性を併せ持つ無人航空機でございます。一般に「VTOL UAV(Vertical Take-off and Landing Unmanned Aerial Vehicle)」とも呼ばれます。従来のマルチコプター型ドローンが持つ垂直離着陸の利便性と、固定翼機が持つ高い巡航効率を融合させることで、運用上の柔軟性と飛行性能の両立を実現しています。離陸時はマルチコプターのようにローターの推力で垂直に上昇し、その後、飛行姿勢を水平に転換して固定翼機として効率的な前進飛行を行います。着陸時も同様に、固定翼飛行から垂直着陸モードへと移行し、狭い場所や不整地でも安全に着陸できる点が大きな特徴です。この技術は、従来のドローンでは難しかった広範囲の監視や長距離輸送といった用途に新たな可能性をもたらしております。

固定翼垂直離着陸無人航空機には、その飛行モード転換のメカニズムによっていくつかの主要な種類がございます。まず、「テイルシッター型」は、機体全体が垂直に立ち上がって離着陸を行い、その後、機体を水平に傾けて固定翼飛行に移行するタイプです。構造が比較的シンプルである反面、ペイロード(積載物)の姿勢が大きく変化するため、搭載機器の設計に工夫が必要となる場合がございます。次に、「ティルトローター型」は、プロペラ(ローター)自体が回転軸を傾けることで、垂直推力と水平推力を切り替えるタイプです。離陸時はローターが上向きになり垂直に上昇し、巡航飛行時にはローターが前向きに傾いて推進力を生み出します。この方式の利点は、機体本体やペイロードの姿勢を大きく変えることなく飛行モードを転換できるため、搭載機器への負担が少なく、より安定した運用が期待できる点です。しかし、ローターの傾斜機構が複雑になるため、構造が重くなりがちで、メンテナンスもより高度な技術を要する傾向があります。さらに、「ティルトウィング型」は、ローターだけでなく翼全体が傾斜するタイプで、より大きな揚力を得やすいという特徴がありますが、構造はさらに複雑になります。これらの技術的な違いは、それぞれの固定翼垂直離着陸無人航空機がどのようなミッションに適しているかを決定する重要な要素となります。

固定翼垂直離着陸無人航空機は、その高い汎用性から、多岐にわたる分野での活用が期待されています。例えば、広範囲にわたるインフラ設備の点検や監視、災害発生時の被災状況調査や物資輸送、農業分野における精密な農薬散布や生育状況のモニタリング、さらには物流におけるラストワンマイル配送など、従来のドローンでは到達が困難であった領域での活躍が見込まれています。特に、長距離飛行が可能であるため、広大なエリアを効率的にカバーできる点が大きな強みです。これにより、人手による作業では時間やコストがかかりすぎた業務を、より迅速かつ低コストで実施できるようになります。

この技術の進化は、航空宇宙産業だけでなく、社会インフラ、環境保護、物流、防衛といった幅広い分野に革新をもたらす可能性を秘めています。しかし、その普及には、機体の安全性や信頼性のさらなる向上、飛行経路の管理や空域利用に関する法整備、そして運用コストの低減といった課題も存在します。これらの課題を克服し、社会実装を進めることで、固定翼垂直離着陸無人航空機は、私たちの生活や産業活動に不可欠な存在となるでしょう。