火炎検知器市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

炎検知器市場レポートは、製品タイプ(紫外線(UV)、赤外線(IR)など)、取り付けタイプ(固定式炎検知器など)、サービス(設計、設置および試運転など)、通信/ループ(アドレス指定可能(スマート)検知器など)、エンドユーザー産業(石油・ガス、製造・プロセス産業など)、および地域別に分類されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

火炎検知器市場:規模、シェア分析 – 成長トレンドと予測(2025年~2030年)

はじめに

本レポートは、火炎検知器市場を製品タイプ(紫外線(UV)、赤外線(IR)など)、設置タイプ(固定式火炎検知器など)、サービス(設計、設置、試運転など)、通信/ループ(アドレス指定可能(スマート)検知器など)、最終用途産業(石油・ガス、製造・プロセス産業など)、および地域別にセグメント化し、分析しています。市場予測は金額(米ドル)で提供されます。

市場概要

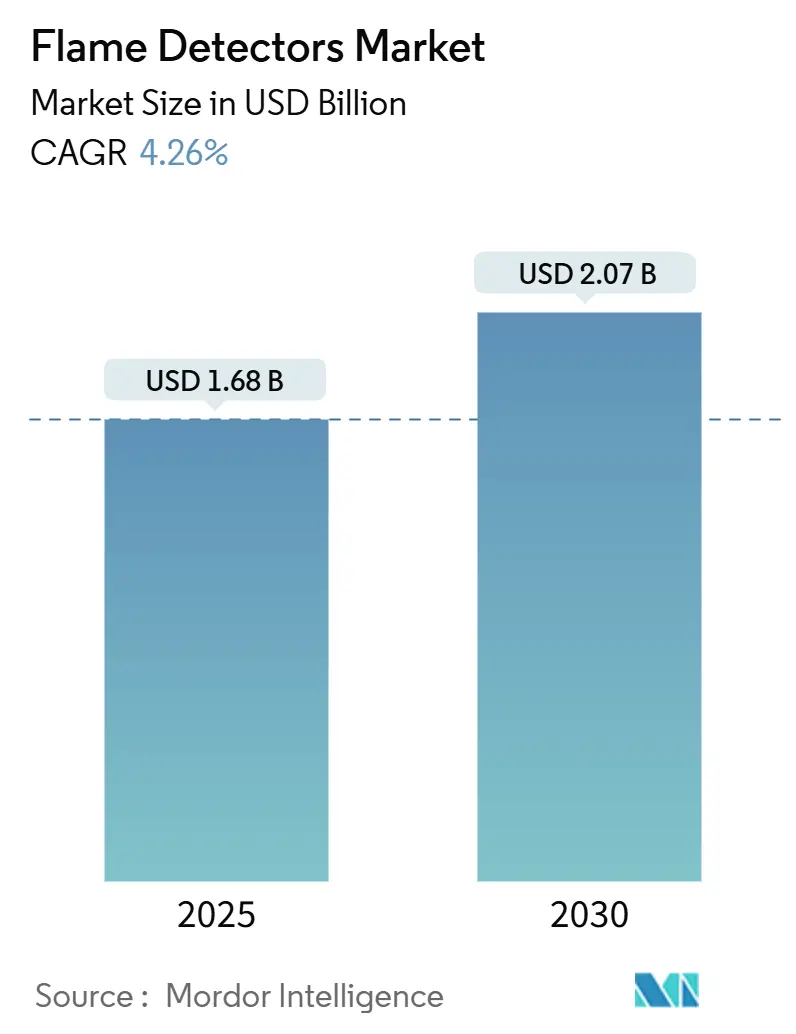

火炎検知器市場の調査期間は2019年から2030年です。2025年には16.8億米ドルであった市場規模は、2030年には20.7億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は4.26%です。最も急速に成長する市場は中東であり、最大の市場は北米です。市場の集中度は中程度とされています。

市場分析の要点

火炎検知器市場は、炭化水素施設における既存の設備基盤からの安定した交換需要に加え、リチウムイオン電池倉庫、データセンター、グリーン水素電解プラントといった新たな設置場所での需要増加により成長しています。特に、水素炎が新たな検知課題を生み出しています。

ATEX Zone-0の最新更新によりSIL-2認証が基本要件となるなど、世界的に安全規制が厳格化されており、誤報やダウンタイムを最小限に抑える多波長赤外線(IR)検知器やAI搭載の視覚画像検知器への需要が高まっています。カタールやサウジアラビアでのLNGメガトレイン建設はプロジェクトパイプラインを拡大し、より高い性能基準を設定しており、プレミアムソリューションが有利です。北米の保険会社は、超低誤報仕様に保険適用条件を連動させており、運用リスクと総所有コストの両方を削減するソリューションへの投資を促しています。さらに、産業施設のデジタル化とIoTの導入が進むにつれて、火炎検知器は単なる検知装置としてだけでなく、プラント全体の安全管理システムと連携し、リアルタイムでデータを提供し、予知保全や迅速な意思決定を支援する重要なコンポーネントとしての役割を強めています。これにより、より高度な通信機能やデータ分析機能を備えたスマートな火炎検知ソリューションへの需要が高まっています。また、石油・ガス、化学、電力といった伝統的な産業分野に加え、半導体製造、EVバッテリー製造、宇宙産業など、新たな高リスク産業における特殊な環境要件に対応できる、より堅牢でカスタマイズ可能な火炎検知システムの開発も進められています。これらの要因が複合的に作用し、火炎検知器市場は今後も持続的な成長が見込まれています。

主要企業

火炎検知器市場の主要企業には、Honeywell International Inc.、MSA Safety Inc.、Teledyne Technologies Inc.、Johnson Controls International plc、Bosch Security Systems GmbH、Siemens AG、Spectrex Inc.、Det-Tronics (Carrier Global Corporation)、Fike Corporation、Hochiki Corporationなどが挙げられます。これらの企業は、技術革新、製品ポートフォリオの拡大、戦略的提携を通じて市場での競争力を維持・強化しています。特に、AIや機械学習を活用した次世代検知技術の開発に注力しており、誤報のさらなる削減と検知精度の向上を目指しています。

市場の課題と機会

市場の課題としては、高額な初期投資、複雑な設置要件、そして既存システムとの統合の難しさなどが挙げられます。特に、レガシーシステムからのアップグレードには、運用停止期間や互換性の問題が伴うことがあります。しかし、これらの課題は同時に、より費用対効果が高く、設置が容易で、既存インフラとシームレスに統合できるソリューションを開発する機会でもあります。また、新興国市場における産業化の進展と安全意識の高まりは、新たな市場機会を創出しています。特にアジア太平洋地域では、急速な経済成長とインフラ整備に伴い、火炎検知器の需要が大幅に増加すると予測されています。

結論

火炎検知器市場は、厳格化する安全規制、新たな高リスク産業の出現、そしてデジタル化の進展という複数の要因に牽引され、今後も堅調な成長を続けるでしょう。技術革新、特にAIやIoTの統合は、市場の成長をさらに加速させる主要なドライバーとなります。企業は、これらの変化に対応し、顧客の多様なニーズに応える革新的なソリューションを提供することで、競争優位性を確立することが求められます。

本レポートは、炎検出器市場に関する包括的な分析を提供しています。炎検出器は、紫外線(UV)、赤外線(IR)、紫外線/赤外線(UV/IR)、多波長IR(トリプル/クアッド)、視覚炎イメージングユニットを含む、工場で校正され、危険区域や一般産業区域向けに認証されたスタンドアロンの光学式センサーと定義されています。これらのデバイスは、石油・ガス、化学、電力、金属、鉱業、航空宇宙、倉庫、公共インフラなど、幅広い産業において火災警報や消火システムを起動するために不可欠な役割を担っています。ただし、タービン燃焼器スキャナーやミサイル誘導センサーのように、より大きなOEM機器に組み込まれたモジュールは本調査の対象外です。

市場規模と成長予測に関して、炎検出器市場は2025年に16.8億米ドルに達し、2030年までには20.7億米ドルへと成長すると予測されています。

市場の成長を推進する主要な要因は複数挙げられます。中東地域におけるLNGメガトレイン建設の加速は、特に多波長IR検出器の需要を大きく押し上げています。また、リチウムイオンバッテリーを使用するデータセンターや倉庫では、FM 5560やNFPA 855といった厳格な安全基準を満たすため、炎検出器の導入が急速に進んでいます。ヨーロッパでは、ATEXおよびIECEx Zone-0の規制改訂により、SIL-2認証を受けた検出器の義務化が進んでおり、市場拡大に寄与しています。さらに、ブラジルや北海地域のオフショアFPSO(浮体式生産貯蔵積出設備)の改修プロジェクトでは、AIを活用した視覚炎イメージング技術の採用が進んでおり、アジア地域では、グリーン水素電解槽の設置増加がUV/IR検出器の販売を促進しています。米国およびカナダの保険引受業者が誤報率が極めて低い検出器の仕様を要求していることも、高性能製品への需要を高める要因となっています。

一方で、市場の成長を阻害する要因も存在します。低コストの中国製IRカメラが市場に流入し、プレミアム検出器の収益を侵食する可能性があります。地下鉱業においては、汚れた光学系のメンテナンスによるダウンタイムが、検出器の導入を制限する課題となっています。FMおよびEN54-10などの国際的な認証取得に長期間を要することも、新製品の市場投入を遅らせる原因となっています。また、重要インフラにおけるネットワーク接続型検出器の導入においては、サイバーセキュリティに関する懸念が課題として挙げられています。

市場は様々な側面からセグメント化されています。製品タイプ別では、紫外線(UV)、赤外線(IR)、紫外線/赤外線(UV/IR)、多波長IR(トリプル/クアッド)、視覚炎イメージング、複合ガス・炎検出器に分類されます。設置タイプ別では、固定式炎検出器とポータブル/ハンドヘルド炎検出器があります。サービス別では、設計、設置、試運転、検査、試験、メンテナンス、改修、交換といったサービスが含まれます。通信/ループ別では、アドレス指定可能(スマート)検出器と従来型検出器に分けられます。最終用途産業別では、石油・ガス(上流、中流、下流)、化学・石油化学、エネルギー・発電、製造・プロセス産業、鉱業・金属、航空宇宙・防衛、倉庫・物流・データセンター、海洋・オフショア、商業・公共インフラなど、非常に多岐にわたる分野で利用されています。地域別では、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、北欧など)、南米(ブラジルなど)、アジア太平洋(中国、日本、インド、東南アジアなど)、中東・アフリカ(中東、アフリカ)といった主要地域に細分化され、各国レベルでの詳細な分析も行われています。

競争環境においては、Honeywell International Inc.、Emerson Electric Co.、Johnson Controls plc、MSA Safety Inc.、Siemens AGなど、多数のグローバル企業が市場に参入しており、市場集中度、各社の戦略的動向、市場シェアが詳細に分析されています。

本レポートの調査方法は、一次調査(EPC請負業者、安全担当者、鉱業メンテナンス責任者、地域消防検査官へのインタビュー)と二次調査(OSHAやNFPAのインシデントログ、Eurostatのセンサー出荷データ、企業報告書、特許分析、入札ポータル、税関記録など)を組み合わせた、厳密なアプローチに基づいています。市場規模の算出と予測は、グローバルな危険区域施設の数に各産業の普及率を乗じ、メンテナンス契約から明らかになる改修サイクルで調整するトップダウンアプローチと、サプライヤーの収益集計やチャネルの平均販売価格(ASP)調査によるボトムアップチェックを併用しています。これにより、設備投資トレンド、精製所の定期修理スケジュール、規制遵守期限、検出器のASP学習曲線、産業生産指数、火災発生率といった主要変数がモデルに組み込まれています。Mordor Intelligenceのデータは、定義の明確化、統一された為替レートの適用、データポイントのタイムスタンプ表示により、高い信頼性を確保しており、他社との差異は、スコープの厳密な定義と、ASPの侵食や段階的なコンプライアンスの取り込み方にあると説明されています。

レポートで回答される主要な質問として、炎検出器市場は2025年に16.8億米ドルに達し、2030年までに20.7億米ドルに成長すると予測されています。2030年までに最も速く成長する地域は中東であり、LNGメガトレインへの2000億米ドルの投資により、年平均成長率(CAGR)6.2%が見込まれています。多波長IR検出器が牽引力を得ているのは、複数の波長帯を同時に分析することで、日差しや高温の産業環境での誤報率を低減し、新たな保険要件やATEX Zone-0要件に対応できるためです。リチウムイオンバッテリーの設置は、データセンターや倉庫におけるエネルギー貯蔵システムのFM 5560およびNFPA 855への準拠を義務付けており、熱暴走がエスカレートする前に電解質オフガスを検出できるスマート炎検出器の採用を促進しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 中東におけるLNGメガトレイン建設が多スペクトルIR検出器の需要を加速

- 4.2.2 FM 5560に準拠するためのリチウムイオンバッテリーデータセンターにおける炎検出器の迅速な導入

- 4.2.3 ATEXおよびIECEx Zone-0の改訂によりSIL-2認定検出器が義務付け(ヨーロッパ)

- 4.2.4 AI対応視覚炎画像処理を採用したオフショアFPSOの改修(ブラジルおよび北海)

- 4.2.5 グリーン水素電解槽の設置がUV/IR検出器の販売を促進(アジア)

- 4.2.6 保険引受会社が超低誤報仕様を要求(米国およびカナダ)

- 4.3 市場の阻害要因

- 4.3.1 低価格の中国製IRカメラがプレミアム検出器の収益を侵食

- 4.3.2 光学系の汚れによるメンテナンス停止時間が地下採掘での採用を制限

- 4.3.3 長期にわたるFMおよびEN54-10認証サイクルが製品発売を遅延

- 4.3.4 重要インフラにおけるネットワーク接続型検出器に関するサイバーセキュリティの懸念

- 4.4 産業エコシステム分析

- 4.5 規制および技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 紫外線 (UV)

- 5.1.2 赤外線 (IR)

- 5.1.3 紫外線/赤外線 (UV/IR)

- 5.1.4 マルチスペクトルIR (トリプル/クアッド)

- 5.1.5 可視炎画像

- 5.1.6 複合ガス・炎検知器

- 5.2 取り付けタイプ別

- 5.2.1 固定式炎検知器

- 5.2.2 ポータブル/手持ち式炎検知器

- 5.3 サービス別

- 5.3.1 設計、設置、試運転

- 5.3.2 検査、試験、保守

- 5.3.3 改修と交換

- 5.4 通信/ループ別

- 5.4.1 アドレス指定可能 (スマート) 検知器

- 5.4.2 従来型検知器

- 5.5 エンドユーザー産業別

- 5.5.1 石油・ガス (上流、中流、下流)

- 5.5.2 化学品・石油化学品

- 5.5.3 エネルギー・発電

- 5.5.4 製造業・プロセス産業

- 5.5.5 鉱業・金属

- 5.5.6 航空宇宙・防衛

- 5.5.7 倉庫業、物流、データセンター

- 5.5.8 海洋・オフショア

- 5.5.9 商業・公共インフラ

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 北欧諸国

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 南米

- 5.6.3.1 ブラジル

- 5.6.3.2 その他の南米

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 東南アジア

- 5.6.4.5 その他のアジア太平洋

- 5.6.5 中東・アフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 湾岸協力会議諸国

- 5.6.5.1.2 トルコ

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Honeywell International Inc.

- 6.4.2 Emerson Electric Co. (Det-Tronics, Spectrex)

- 6.4.3 Johnson Controls plc (Tyco)

- 6.4.4 MSA Safety Inc.

- 6.4.5 Siemens AG

- 6.4.6 Bosch Security Systems B.V.

- 6.4.7 Drägerwerk AG and Co. KGaA

- 6.4.8 Teledyne Gas and Flame (Simtronics, Oldham)

- 6.4.9 3M Co. (Scott Safety)

- 6.4.10 Micropack Engineering Ltd.

- 6.4.11 FLIR Systems (Teledyne)

- 6.4.12 Hochiki Corporation

- 6.4.13 Crowcon Detection Instruments Ltd.

- 6.4.14 Fike Corporation

- 6.4.15 Minimax Viking GmbH

- 6.4.16 Firefly AB

- 6.4.17 Sense-WARE Fire and Gas Detection B.V.

- 6.4.18 Omniguard Flame Detectors

- 6.4.19 General Monitors (now part of MSA)

- 6.4.20 Kidde Fire Safety (Carrier)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

火炎検知器は、火災によって発生する炎の特定の物理的特性を感知し、火災の発生を早期に検出する装置でございます。煙や熱を感知する一般的な火災報知器とは異なり、炎そのものから放射される紫外線、赤外線、あるいは可視光といったエネルギーを直接捉えることで、迅速な初期火災検知を可能にします。特に、煙が発生しにくい火災、広範囲での監視が必要な場所、あるいは爆発の危険がある環境など、従来の煙や熱感知器では対応が難しい特殊な環境下でその真価を発揮いたします。

火炎検知器には、その検知原理によっていくつかの主要な種類がございます。

まず、紫外線(UV)式火炎検知器は、炎から放射される紫外線を感知するタイプです。炎は高温であるため、特定の波長域の紫外線を強く放射する特性を利用しています。高速応答が特徴であり、火災発生から非常に短時間で検知できる利点がございます。しかしながら、アーク溶接、雷、太陽光の反射、あるいは特定の照明器具など、炎以外の紫外線源にも反応する可能性があるため、誤報のリスクを考慮する必要がございます。

次に、赤外線(IR)式火炎検知器は、炎から放射される特定の波長域の赤外線を感知します。特に、炎に含まれる二酸化炭素(CO2)が燃焼時に放射する4.3マイクロメートル付近の赤外線スペクトルを捉えるものが一般的です。このIR式には、さらに複数の種類がございます。

* シングルIR式は、一つの赤外線波長を監視する最も基本的なタイプです。

* デュアルIR(IR2)式は、異なる二つの赤外線波長を監視し、炎特有のスペクトルパターンを識別することで、誤報耐性を高めています。

* トリプルIR(IR3)式は、三つの異なる赤外線波長を監視することで、さらに高い誤報耐性と信頼性を実現します。これは、炎の放射スペクトルと背景ノイズのスペクトルをより精密に区別できるため、現在最も広く使用されている高機能なタイプの一つでございます。

そして、UV/IR複合式火炎検知器は、紫外線と赤外線の両方を同時に監視し、両方の信号が検出された場合にのみ火災警報を発するタイプです。これにより、単独のUV式やIR式よりも誤報耐性が格段に向上し、信頼性の高い火災検知が可能となります。

さらに、近年では可視光(CCD/CMOSカメラ)式火炎検知器も登場しております。これは、カメラで撮影した映像を画像解析し、炎特有の形状、動き、色などを認識して火災を検知するものです。遠距離からの監視や、炎の視覚的な確認も可能ですが、視界が遮られると機能しないという制約がございます。

火炎検知器は、その特性から多岐にわたる場所で活用されております。主な用途としては、石油化学プラント、製油所、ガス貯蔵施設、化学工場などの危険物取扱施設が挙げられます。これらの施設では、可燃性ガスや液体が大量に存在するため、火災発生時の被害が甚大になる可能性があり、早期検知が極めて重要です。また、発電所、変電所、航空機格納庫、ヘリポート、トンネル、地下駐車場、木材加工工場、印刷工場など、可燃性物質が多い場所や、広範囲の監視が必要な場所でも利用されます。半導体工場やクリーンルームのように、煙の発生を極力避けたい環境においても、炎を直接検知できる火炎検知器は有効な手段となります。その他、廃棄物処理施設、リサイクル工場、船舶、海洋プラットフォームなど、過酷な環境下での安全性確保にも貢献しております。

火炎検知器と関連する技術は多岐にわたります。火災検知システム全体を構成する上で、煙感知器(イオン化式、光電式)、熱感知器(定温式、差動式)といった他の種類の感知器と組み合わせて使用されることが一般的です。また、火災の原因となるガス漏れを早期に発見するためのガス検知器も重要な関連技術です。危険場所で使用される火炎検知器には、爆発性雰囲気下での安全性を確保するための防爆構造が必須となります。感知器からの信号を受信し、警報を発する火災報知設備や、火災検知と連動して作動する消火設備(スプリンクラー、泡消火設備、ガス消火設備など)も密接に関連しております。さらに、監視カメラシステムは、火災検知だけでなく、状況確認や証拠保全にも利用され、近年ではIoT(モノのインターネット)やAI(人工知能)技術との連携により、複数のセンサーデータを統合し、AIで解析することで、より高度な火災検知・予測・管理が実現されつつあります。

火炎検知器の市場背景としましては、産業施設の安全性向上への意識の高まり、国内外の法規制の強化、そして既存インフラの老朽化に伴う更新需要などにより、安定した成長が見込まれております。特に、石油化学、電力、ガスといった危険物を取り扱う基幹産業や、大規模工場、倉庫などでの需要が高い傾向にございます。主要なプレイヤーとしては、ホーチキ、能美防災といった国内メーカーに加え、ハネウェル、シーメンス、エマソン、ミネルバといった海外の専門メーカーが市場を牽引しております。市場における課題としては、誤報のさらなる低減、設置コストの最適化、メンテナンスの容易さ、そして過酷な環境下での長期的な耐久性確保が挙げられます。これらの課題に対応するため、製品の高機能化、小型化、低消費電力化、ワイヤレス化、そしてネットワーク連携の強化が進められております。

将来の展望としましては、火炎検知器はさらなる技術革新を遂げると考えられます。最も注目されるのは、AIとディープラーニングの活用でございます。これにより、誤報のさらなる低減はもちろんのこと、火災の種類や規模の特定、さらには火災発生の予測精度向上に貢献することが期待されます。IoTとの連携強化は、複数の火炎検知器や他のセンサー、監視システムとの統合を促進し、広域かつリアルタイムな監視・制御を可能にします。クラウドベースのデータ解析により、予防保全や効率的な設備管理が実現されるでしょう。また、マルチスペクトル検知の進化により、より多くの波長域を組み合わせることで、検知精度と誤報耐性をさらに向上させることが可能になります。将来的には、ドローンやロボットへの搭載により、広大なエリアや高所、人間が立ち入ることが危険な区域での巡回監視や初期消火活動への応用も考えられます。自己診断機能の高度化は、メンテナンスコストの削減とシステムの信頼性向上に寄与し、新素材や新技術の導入は、より小型で高性能、低コストなデバイスの開発を促進するでしょう。さらに、極端な温度、湿度、粉塵、振動など、より過酷な環境下での安定稼働を可能にする環境適応能力の向上も重要な開発テーマでございます。これらの進化により、火炎検知器は、より安全で持続可能な社会の実現に不可欠な存在となっていくことでしょう。