難燃剤市場:規模・シェア分析、成長動向および予測 (2025年~2030年)

難燃剤市場レポートは、製品タイプ(非ハロゲン系難燃剤、ハロゲン系難燃剤)、用途(ポリオレフィン、PVCなど)、最終用途産業(電気・電子、建築・建設など)、および地域(アジア太平洋、北米など)別に業界をセグメント化しています。市場予測は金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

難燃性化学品市場の概要、成長トレンド、および予測(2025年~2030年)について、以下の通り詳細にまとめました。

—

# 難燃性化学品市場の概要

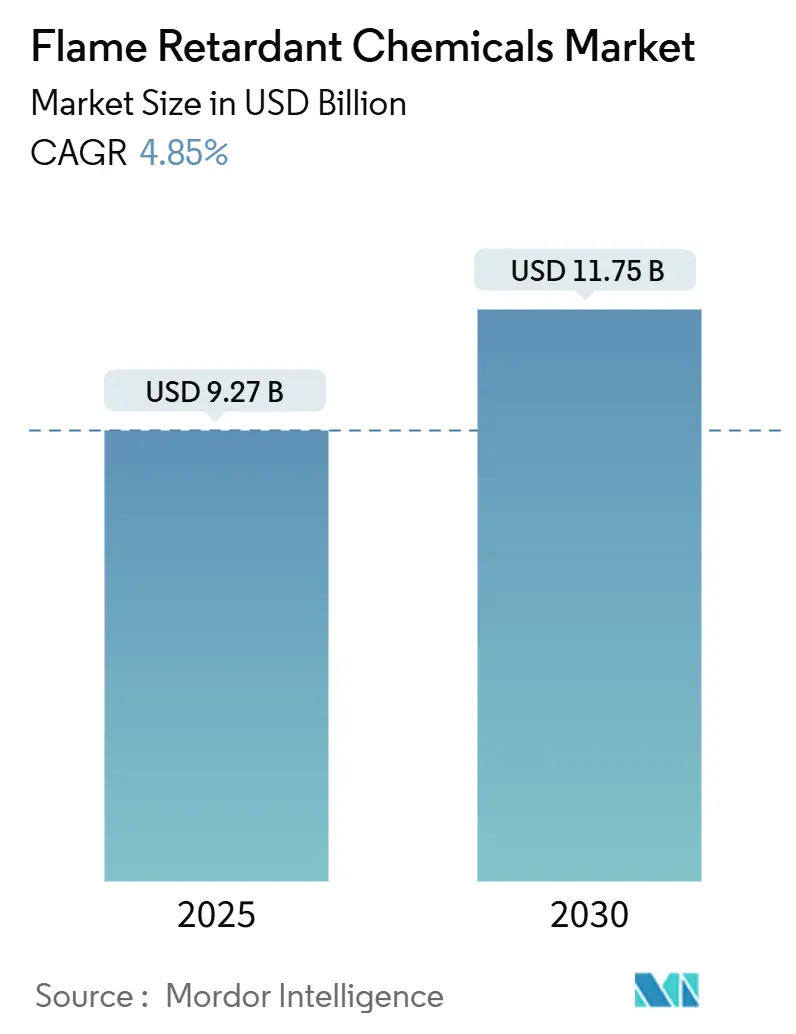

難燃性化学品市場は、2025年には92.7億米ドルと評価されており、2030年までに117.5億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は4.85%と見込まれています。この成長は、非ハロゲン系ソリューションを支持する規制の動き、エネルギー効率の高い建築物の増加、電気安全コードの厳格化によって牽引されています。また、アジア太平洋地域における電子機器製造の拡大や、自動車の電動化も基本的な需要を支えています。一方で、臭素系化合物は規制上の受け入れが低下しています。早期にリン系および無機系製品ポートフォリオを拡大したメーカーは、現在、プレミアム価格と優先サプライヤーとしての地位から恩恵を受けています。しかし、アンチモンやリンといった重要鉱物の価格変動はマージンリスクをもたらし、難燃性化学品市場における現地調達戦略の価値を高めています。

市場の主要なポイントは以下の通りです。

* 調査期間: 2019年~2030年

* 2025年の市場規模: 92.7億米ドル

* 2030年の市場規模: 117.5億米ドル

* 成長率(2025年~2030年): 4.85% CAGR

* 最も成長の速い市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

# 主要な市場動向(Key Report Takeaways)

* 製品タイプ別: 非ハロゲン系難燃剤が2024年に市場シェアの64.94%を占め、2030年まで5.02%の最速CAGRで成長すると予測されています。

* 用途別: ポリオレフィンが2024年に市場規模の41.88%を占めましたが、ポリウレタンが2030年まで5.21%の最速CAGRを記録すると予測されています。

* 最終用途産業別: 建築・建設が2024年に収益シェアの39.17%を占め、電気・電子は2030年まで5.12%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域が2024年に市場シェアの50.55%を占め、2030年まで5.56%のCAGRで成長すると予測されています。

# グローバル難燃性化学品市場のトレンドと洞察

促進要因(Drivers)

1. 建築・建設における厳格な防火安全規制:

2024年の国際建築基準(International Building Code)の更新により、外壁アセンブリや発泡プラスチック断熱材に対する規制が強化され、建設材料における難燃剤の配合量増加が求められています。英国でも2026年9月から改正承認文書Bが施行され、このコンプライアンス強化の傾向が強まっています。これにより、非ハロゲン系製品ラインを販売するメーカーは、煙毒性やリサイクル性試験をクリアする製品の需要増に直面しています。欧州における高層ビルのファサード改修の継続的な需要や、保険会社が保険料を認定された難燃性能に連動させる動きも、難燃性化学品市場の安定した成長を支えています。

2. アジア太平洋地域における急速なインフラ整備:

中国の公共事業計画(鉄道回廊、データセンター、バッテリーセル工場など)は、難燃性ポリオレフィンやポリウレタン断熱材の購入を支えています。Clariant社は広東省に2つのハロゲンフリー工場に1億スイスフランを投資し、長期的な需要への自信を示しています。中国、韓国、インドで組み立てられる各電気自動車(EV)には、バッテリーケーシングやワイヤーハーネスに約1kgの難燃剤が必要です。インドの100の自治体におけるスマートシティプログラムは、新しい国家建築基準の防火試験を満たす必要のある公共住宅プロジェクトを追加しています。これらの要因が複合的に作用し、アジア太平洋地域の難燃性化学品市場の年平均成長率を世界平均以上に押し上げています。

3. 電子機器の電化による用途拡大:

電気自動車のインバーター、高出力充電器、ソーラーインバーターなどは、ポリマーを-40℃から150℃の熱変動にさらします。BASF社が2025年1月に発売したUltramid T6000は、1,000回の熱衝撃サイクル後も誘電強度を維持し、汎用ナイロンに対して価格プレミアムを獲得しています。ティア1サプライヤーは、米国UL 94 V-0および比較トラッキング指数(CTI)基準も満たすハロゲンフリー難燃剤グレードをますます要求しています。この変化は、難燃性化学品市場においてより高いマージンを要求する特殊なホスフィン酸系添加剤への研究開発投資を促しています。

4. ESGコンプライアンスによる非ハロゲン系採用の加速:

多国籍OEMは、2027年までにパーフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)を排除することを誓約しています。Clariant社はすでにPFASフリーのポートフォリオを市場に投入しており、Milliken社はマサチューセッツ州およびコネチカット州の消防規則を満たす非PFAS消防服システムを開発しました。投資家は資本アクセスコストをESGスコアに連動させており、臭素系製品に依存する遅れている企業に圧力をかけています。これにより、早期に動いた企業は仕様獲得を確実なものにし、非ハロゲン系難燃性化学品市場全体のアクセス可能な範囲を拡大しています。

抑制要因(Restraints)

1. 臭素系/ハロゲン系化学物質への規制強化:

欧州化学品庁は2025年2月の評価で、芳香族臭素系難燃剤を残留性、生物蓄積性、毒性のある物質として指摘しました。ストックホルム条約の下での並行協議では、デクロランプラスを残留性有機汚染物質(POPs)としてリストアップすることを目指しており、電気製品での禁止の可能性を示唆しています。従来の臭素系混合物の生産者はポートフォリオの見直しを迫られ、難燃性化学品市場の成長を一時的に抑制する収益ギャップを生み出しています。

2. 原材料コストの変動によるマージン圧迫:

中国政府によるアンチモントリオキシドの輸出許可制度は出荷量を削減し、世界のスポット価格を上昇させ、マスターバッチコンパウンダーのマージンを侵食しています。モロッコからの出荷遅延後もリン鉱石の物流は逼迫しており、リン系代替品の投入コストを上昇させています。二重調達を確保できないメーカーは、価格上昇を吸収するか、追加料金を転嫁するかの選択を迫られ、価格に敏感な難燃性化学品産業のセグメントにおいて顧客離れの危険を冒しています。

3. ナノ金属水酸化物への新たな毒性調査:

ナノ金属水酸化物に対する新たな毒性に関する調査は、市場に不確実性をもたらし、特定の製品タイプへの需要に影響を与える可能性があります。

4. リン鉱石の供給ボトルネック:

リン鉱石の供給ボトルネックは、非ハロゲン系難燃剤の生産者に特に深刻な影響を与え、生産コストの上昇や供給の不安定化を招く可能性があります。

# セグメント分析

製品タイプ別: 非ハロゲン系ソリューションが市場の進化を牽引

* 非ハロゲン系難燃剤: 2024年に市場シェアの64.94%を占め、5.02%のCAGRで成長しており、環境規制の強化や煙毒性基準の厳格化に伴い、決定的なリーダーシップを維持しています。膨張性リン酸塩や金属水酸化物が、新しい建築基準に準拠した複合パネルの大部分を占めています。Clariant社は中国でExolitの生産能力を倍増させ、アジアのコンバーターへのリードタイムを短縮し、この地域の難燃性化学品市場をさらに強化しています。

* ハロゲン系難燃剤: 添加剤の配合量が少ない点で依然として評価されていますが、規制強化により仕様が縮小しています。Albemarle社は、特定の臭素系グレードがライフサイクルにおける温室効果ガス排出量が少なく、脱臭素化処理を最小限に抑えてリサイクルできると主張しています。主要メーカーは、浸出や作業場での曝露を減らすカプセル化された臭素設計を試み、関連性を維持しようとしています。これらの革新の成功が、ハロゲン系セグメントがより広範な難燃性化学品市場において防御可能なニッチを維持できるかを決定するでしょう。

用途別: ポリオレフィンのリーダーシップはポリウレタンの成長によって挑戦される

* ポリオレフィン: 2024年に難燃性化学品市場規模の41.88%を占めました。自動車のボンネット下部品や建築用ラップにおけるポリプロピレン化合物がこのセグメントを大規模に維持しており、地域のコード改訂に迅速に対応できるコンバーターによって支えられています。アジア太平洋地域の電線管やケーブル被覆も安定した基本的な需要を加えています。

* ポリウレタン: スプレーフォーム断熱材やEV成形シートの急速な採用により、5.21%の最速CAGRを記録しました。ネットゼロエネルギーを目指す建築基準は、より厚い断熱層を推進し、平方メートルあたりの難燃剤配合量を増加させています。自動車内装サプライヤーも、厳格な乗員毒性規則を満たすために、低煙・低臭の非ハロゲン系パッケージに傾倒しています。これらの選好は、難燃性化学品市場におけるポリオレフィンの牙城を徐々に侵食しながら、ポリウレタンシステムへの増分量を再配分しています。

最終用途産業別: 建設の規模と電子機器の加速

* 建築・建設: 2024年に難燃性化学品市場シェアの39.17%を占めました。欧州の改修プログラムや東南アジアの大規模な公共住宅プロジェクトが基本的な需要を支えています。Armstrong World Industries社は2024年に鉱物繊維天井材ラインで5.1%成長し、難燃性建設材料の回復力を示しています。

* 電気・電子: 2030年まで5.12%のCAGRで成長すると予測されています。高エネルギーバッテリーアセンブリや小型プリント基板は、熱暴走シナリオに耐えるために本質的に難燃性の樹脂を必要とします。EV駆動ユニットの材料認証は通常、サプライヤーを車両プラットフォームの全寿命にわたって拘束し、年金のような安定した供給量をもたらし、予測期間中に難燃性化学品市場規模にかなりの上昇をもたらします。

# 地域分析

* アジア太平洋: 2024年に難燃性化学品市場の50.55%を占め、2030年まで5.56%のCAGRで推移しています。中国は世界の電子機器組立の中心であり、難燃性ケーブルや断熱材を必要とするデータセンターやグリッドインフラに多額の投資を行っています。バッテリー電気自動車製造に対する政府の刺激策は、モジュール、パック、インバーターにおける高性能ポリマーの需要を支えています。Clariant社、ICL社、および地域のコンパウンダーによる現地生産能力の拡大は、サプライチェーンを短縮し、輸送コストを抑制し、地域の競争力を強化しています。

* 北米: 成熟していますが安定した市場です。2024年の国際建築基準のアップグレードは、断熱材やファサードシステムにおける難燃剤の配合量増加を要求し、緩やかな成長を維持しています。州レベルでの消防士用装備や消費者向け電子機器におけるPFAS禁止は、リン系および窒素系ソリューションへの代替を加速させています。しかし、中国のアンチモン輸出規制は添加剤コストを上昇させ、輸入アンチモントリオキシドに依存する米国のマスターバッチサプライヤーのマージンを圧迫しています。カナダの建築外皮改修やメキシコの車両組立の成長は、引き続き需要を吸収しています。

* 欧州: 世界で最も厳格な防火安全および化学物質持続可能性法規に支えられ、一貫した需要を示しています。英国の外部壁システムに関する新しい規則は、ハロゲンフリーのアルミニウム水酸化物ベースの膨張性コーティングの使用を促進しています。ドイツの自動車産業は、循環経済の目標に沿って、リサイクル可能な難燃性PPおよびポリアミドグレードをますます指定しています。NORDTREATのような北欧のイノベーターは、バイオベースの代替品を進化させ、欧州の難燃性化学品市場に差別化されたニッチを追加しています。

# 競争環境

難燃性化学品市場は中程度の断片化を示しています。Albemarle社、BASF社、Clariant社、ICL Group社は、欧州および北米における規制強化に対応するため、早期にハロゲンフリー製品のパイプラインを構築しました。彼らは現在、低煙性および非滴下性能を要求する仕様においてプレミアムシェアを獲得しています。

技術差別化は、PFASフリー、ハロゲンフリー性能に集中しています。FRX Innovations社は、ハロゲンなしで1.0mm厚でV-0をクリアする難燃性ポリカーボネートに関する新しい特許を申請しており、消費者向け電子機器やEVバッテリーハウジングをターゲットにしています。このような進歩は、知的財産保護と認証の深さを組み合わせることで参入障壁を生み出しています。研究開発規模のないサプライヤーはコモディティ化のリスクに直面する一方、リーダー企業はブランドの信頼を活用して複数年供給契約を確保し、難燃性化学品市場におけるシェアを固定しています。

主要プレイヤー

* ICL Group

* Albemarle Corporation

* BASF

* Clariant AG

* LANXESS AG

# 最近の業界動向

* 2025年1月: BASF社は、電気自動車用途向けの難燃性ポリアミド「Ultramid T6000」を発表しました。これは、インバーターおよびモーターシステム向けに優れた機械的および誘電特性を提供し、高電圧部品の厳格な安全基準を満たします。

* 2024年11月: Clariant社は、EUの「極めて懸念される物質(SVHC)」としてのメラミン分類に対応するメラミンフリー難燃剤「Exolit AP 422 A」を発表しました。これにより、防火安全効果を維持しつつ、環境基準を満たしています。

—* 2024年9月: ICL Groupは、建設業界向けに設計された新しいハロゲンフリー難燃剤シリーズ「FR-X」を発表しました。この製品群は、断熱材やケーブル被覆材の防火性能を向上させるとともに、環境負荷の低減に貢献します。

* 2024年7月: Albemarle Corporationは、リチウムイオン電池の安全性向上を目的とした次世代難燃性添加剤の開発を発表しました。これは、熱暴走のリスクを低減し、電気自動車およびエネルギー貯蔵システムにおける電池の信頼性を高めることを目指しています。

* 2024年5月: LANXESS AGは、循環型経済へのコミットメントの一環として、リサイクル素材から製造された難燃剤のパイロットプラントを稼働させました。これにより、同社は持続可能なサプライチェーンの構築と、環境に配慮した製品ポートフォリオの拡大を推進しています。

難燃剤化学品市場に関する本レポートは、市場の定義、調査範囲、主要な動向、成長予測、競争環境、および将来の展望について詳細に分析しています。

1. 調査の前提と市場定義

本調査では、難燃剤化学品市場を、プラスチック、繊維、フォーム、コーティング、建設材料に意図的に組み込まれ、着火を遅らせたり炎の広がりを妨げたりする添加剤または反応性化合物の世界的な販売額として定義しています。製品クラスとしては、水酸化アルミニウム、水酸化マグネシウム、リン、窒素、臭素系、塩素系などが含まれ、建築・建設、電気・電子、輸送、家具、その他の産業用途を対象としています。ただし、建設現場で現場適用される特殊な膨張性コーティングは本評価の範囲外です。

2. 市場の概況と主要な動向

市場は、複数の促進要因と抑制要因によって形成されています。

* 市場促進要因:

* 建築・建設における厳格な防火安全規制: 世界的に建築物の安全基準が強化されており、難燃剤の需要が高まっています。

* アジア太平洋地域での急速なインフラ整備: 中国、インドをはじめとするアジア太平洋地域での大規模な建設プロジェクトが市場成長を後押ししています。

* 家電・電気製品の生産増加: スマートフォン、PC、家電製品などの生産拡大に伴い、これらの製品に使用されるプラスチックや部品の難燃化ニーズが増大しています。

* 熱可塑性プラスチックおよび複合材料の使用増加: 自動車、航空宇宙、建設など様々な分野で、軽量かつ高性能な熱可塑性プラスチックや複合材料の採用が進んでおり、これらへの難燃剤の配合が不可欠となっています。

* ESGコンプライアンスに向けた非ハロゲン系ソリューションへの移行: 環境・社会・ガバナンス(ESG)への意識の高まりと、環境規制の強化により、従来のハロゲン系難燃剤から非ハロゲン系難燃剤へのシフトが加速しています。

* 市場抑制要因:

* 臭素系/ハロゲン系化学物質に対する規制強化: 特定のハロゲン系難燃剤に対する環境・健康上の懸念から、世界各地で規制が強化され、使用が制限されています。

* 原材料コストの変動: 難燃剤の製造に必要な原材料の価格変動が、製品コストや市場の安定性に影響を与えています。

* ナノ金属水酸化物に対する毒性調査の台頭: 新たな難燃剤として注目されるナノ金属水酸化物に対し、その毒性に関する新たな調査や懸念が浮上しています。

* リン鉱石供給のボトルネック: リン系難燃剤の主要原材料であるリン鉱石の供給制約が、市場に影響を与える可能性があります。

その他、バリューチェーン分析、原材料分析、規制状況、技術的展望、ポーターのファイブフォース分析を通じて、市場の構造と競争環境が詳細に評価されています。

3. 市場規模と成長予測

難燃剤化学品市場は、2025年には92.7億米ドルと評価されており、2030年までに117.5億米ドルに達すると予測されています。

* 製品タイプ別: 非ハロゲン系難燃剤(無機物:水酸化アルミニウム、水酸化マグネシウム、ホウ素化合物、リン、窒素、その他)とハロゲン系難燃剤(臭素系化合物、塩素系化合物)に分類されます。環境・健康規制の厳格化と企業のESG目標により、リン系および無機系の非ハロゲン系ソリューションが臭素系化学物質よりも優位性を増しています。

* 用途別: ポリオレフィン、PVC、エポキシ樹脂、エンジニアリング熱可塑性プラスチック(PA、PBT、PEEKなど)、不飽和ポリエステル樹脂、ポリウレタンなどが主要な用途です。

* 最終用途産業別: 電気・電子、建築・建設、輸送、繊維・家具が主な最終用途産業です。特に電気・電子用途は、電気自動車や再生可能エネルギーシステムによって大きく牽引され、2030年まで年平均成長率5.12%で最も高い成長を示すと予測されています。

* 地域別: アジア太平洋、ヨーロッパ、北米、南米、中東・アフリカに区分されます。アジア太平洋地域は、大規模なインフラプロジェクトと電子機器製造クラスターの優位性から、世界消費量の50.55%を占めています。

4. 競争環境

市場集中度、主要企業の戦略的動き、市場シェア/ランキング分析が含まれます。主要企業には、Adeka Corporation、Albemarle Corporation、BASF、Clariant AG、DIC Corporation、Dow Inc.、ICL Group、LANXESS AG、Showa Denko K.K.、Tosoh Corporationなどが挙げられます。これらの企業は、グローバルレベルおよび市場レベルでの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、および最近の動向に基づいてプロファイルされています。

5. 市場機会と将来展望

本レポートでは、未開拓分野や満たされていないニーズの評価、および非ハロゲン系難燃剤への活発な研究開発が、市場の新たな機会と将来の成長を促進する要因として強調されています。

6. 調査方法論の信頼性

Mordor Intelligenceの調査は、米国消費者製品安全委員会、ユーロスタットPRODCOM、日本の経済産業省化学品統計、韓国関税庁などの一次情報源と、D&B Hoovers、Dow Jones Factivaなどの有料フィードを含む二次情報源を構造的に分析することから始まります。さらに、北米、ヨーロッパ、中国、ASEAN地域の配合業者、ポリマーコンパウンダー、防火試験所、流通業者、調達マネージャーへのインタビューを通じて、一次調査を実施し、使用率、典型的な販売価格、新たなハロゲンフリー仕様、地域規制のトリガーなどを検証しています。

市場規模の算出と予測は、主要な難燃剤化学物質の世界的な生産と貿易をトップダウンで再構築し、典型的な配合率と損失係数を通じて最終市場消費量に変換し、主要サプライヤーからのボトムアップ集計とチャネルチェックで相互検証することで行われます。地域ごとの建築床面積の増加、プリント基板の生産量、平均的なポリマー配合率、輸入関税、規制による段階的廃止のスケジュールなどが主要な変数として考慮されています。住宅着工件数や電子機器出荷量に関する専門家のコンセンサスに裏打ちされた多変量回帰分析が需要を予測し、シナリオ分析が規制の加速に対応して調整されます。

最終的な出力は、過去の貿易フローや独立した価格指数との差異チェックを経て、シニアアナリストの承認を得ます。モデルは毎年更新され、臭素系グレードの新たな地域的禁止などの重要な事象が発生した場合には、中間的な改訂が行われます。

Mordor Intelligenceは、スコープの整合性、地理的範囲、実際の配合率の変動を適用することで、意思決定者が明確に述べられた変数と再現可能な手順に遡って確認できる、バランスの取れた透明性の高いベースラインを提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 建築・建設における厳格な防火規制

- 4.2.2 アジア太平洋地域全体での急速なインフラ整備

- 4.2.3 消費者向け電子機器および電気製品の生産増加

- 4.2.4 熱可塑性プラスチックと複合材料の使用増加

- 4.2.5 ESGコンプライアンスのための非ハロゲン化ソリューションへの移行

-

4.3 市場の阻害要因

- 4.3.1 臭素化/ハロゲン化化学物質に対する規制上の制限

- 4.3.2 原材料コストの変動

- 4.3.3 ナノ金属水酸化物に対する新たな毒性調査

- 4.3.4 リン鉱石の供給ボトルネック

- 4.4 バリューチェーン分析

- 4.5 原材料分析

- 4.6 規制状況

- 4.7 技術的展望

-

4.8 ポーターの5つの力

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 非ハロゲン系難燃剤

- 5.1.1.1 無機

- 5.1.1.1.1 水酸化アルミニウム

- 5.1.1.1.2 水酸化マグネシウム

- 5.1.1.1.3 ホウ素化合物

- 5.1.1.2 リン

- 5.1.1.3 窒素

- 5.1.1.4 その他の製品タイプ

- 5.1.2 ハロゲン系難燃剤

- 5.1.2.1 臭素化合物

- 5.1.2.2 塩素化合物

-

5.2 用途別

- 5.2.1 ポリオレフィン

- 5.2.2 PVC

- 5.2.3 エポキシ樹脂

- 5.2.4 エンジニアリング熱可塑性プラスチック(PA、PBT、PEEKなど)

- 5.2.5 不飽和ポリエステル樹脂

- 5.2.6 ポリウレタン

-

5.3 エンドユーザー産業別

- 5.3.1 電気・電子

- 5.3.2 建築・建設

- 5.3.3 輸送

- 5.3.4 繊維・家具

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 その他のヨーロッパ地域

- 5.4.3 北米

- 5.4.3.1 アメリカ合衆国

- 5.4.3.2 カナダ

- 5.4.3.3 メキシコ

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%) / ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 アデカ株式会社

- 6.4.2 アルベマール・コーポレーション

- 6.4.3 BASF

- 6.4.4 クラリアントAG

- 6.4.5 DIC株式会社

- 6.4.6 ダウ・インク

- 6.4.7 エティ・マデン

- 6.4.8 ICLグループ

- 6.4.9 イタルマッチ・ケミカルズ SpA

- 6.4.10 J.M.フーバー社(フーバー・エンジニアード・マテリアルズ)

- 6.4.11 ランクセスAG

- 6.4.12 マーティン・マリエッタ

- 6.4.13 MPIケミーBV

- 6.4.14 ナバルテックAG

- 6.4.15 ナイアコル・ナノ・テクノロジーズ・インク

- 6.4.16 リン化学工業株式会社

- 6.4.17 RTPカンパニー

- 6.4.18 三和化学工業株式会社

- 6.4.19 昭和電工株式会社

- 6.4.20 シベルコNV(スペシャリティアルミナ)

- 6.4.21 ソー・グループ

- 6.4.22 東ソー株式会社

- 6.4.23 UFPインダストリーズ・インク

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

難燃剤とは、材料の燃焼性を抑制し、火災の発生や延焼を防ぐために添加される物質の総称でございます。プラスチック、繊維、塗料、ゴムなどの可燃性材料に配合することで、火災時の安全性を高め、人命や財産の保護に貢献する重要な役割を担っております。その作用メカニズムは、物理的なものと化学的なものに大別され、材料の特性や用途に応じて最適なものが選択されます。

難燃剤には多種多様な種類がございます。かつて主流であったのは、臭素や塩素などのハロゲン元素を含む「ハロゲン系難燃剤」でございます。これらは非常に高い難燃効果を発揮する一方で、燃焼時にダイオキシン類などの有害物質や腐食性ガスを発生させる可能性が指摘され、環境や健康への懸念から、近年では世界的に使用が厳しく規制され、代替品への移行が進んでおります。

現在、主流となっているのは「非ハロゲン系難燃剤」でございます。その代表的なものとして、「リン系難燃剤」が挙げられます。リン系難燃剤は、加熱されるとリン酸を生成し、材料表面に炭化層を形成することで、酸素の供給を遮断し、可燃性ガスの発生を抑制する効果がございます。有機リン系と無機リン系があり、プラスチック、繊維、塗料など幅広い分野で利用されております。次に、「水酸化金属系難燃剤」は、水酸化マグネシウムや水酸化アルミニウムなどが代表的でございます。これらは加熱により吸熱分解し、水蒸気を放出することで、燃焼温度を下げ、可燃性ガスを希釈する効果がございます。また、分解後に残る金属酸化物が保護層となり、燃焼を抑制します。煙の発生が少ないという利点もございますが、多量に添加する必要があるため、材料の機械的特性に影響を与える可能性もございます。「窒素系難燃剤」は、メラミンやメラミンシアヌレートなどが知られており、加熱時に不燃性ガスを発生させたり、炭化層を形成したりすることで難燃効果を発揮します。熱硬化性樹脂や繊維製品に用いられることが多いです。「シリコーン系難燃剤」は、加熱によりシリカ質の保護層を形成し、材料の耐熱性向上にも寄与します。さらに、「膨張性難燃剤(インタンメッセント難燃剤)」は、酸源、炭素源、発泡剤の3つの成分から構成され、加熱されると膨張して断熱性の炭化層を形成し、酸素と熱の遮断効果を発揮します。塗料やコーティング剤、特定のプラスチック製品に用いられ、煙発生が少ないという特徴もございます。

難燃剤の用途は非常に広範でございます。電気・電子機器分野では、テレビ、パソコン、スマートフォンなどの筐体、プリント基板、ケーブル被覆材などに使用され、製品の安全性確保に不可欠でございます。建築材料分野では、断熱材、壁材、床材、屋根材、塗料、シーリング材などに配合され、建築物の火災安全性を高めております。自動車や航空機の内装材、シート、エンジンルーム部品、ケーブルなどにも難燃剤が用いられ、乗員の安全確保に貢献しております。その他、カーテン、カーペット、寝具、作業服、防護服といった繊維製品、ソファやマットレスなどの家具、接着剤、コーティング剤、電線、パイプなど、私たちの身の回りの様々な製品に難燃剤が活用されております。

難燃剤に関連する技術は多岐にわたります。難燃メカニズムの理解は、新たな難燃剤開発の基礎となります。物理的作用としては、不燃性ガスを放出して可燃性ガスを希釈する「希釈効果」、分解時に熱を吸収して温度上昇を抑える「吸熱効果」、炭化層を形成して酸素供給を遮断する「遮断効果」などがございます。化学的作用としては、燃焼反応の連鎖を断ち切る「ラジカル捕捉効果」、可燃性ガスの発生を抑制し炭化を促進する「炭化促進効果」などがございます。これらのメカニズムを最大限に引き出すため、複数の難燃剤を組み合わせる「複合化技術」が重要でございます。また、材料の機械的特性を損なわずに難燃性を向上させるために、ナノ粒子を添加する「ナノコンポジット技術」や、材料表面に難燃層を形成する「表面処理技術」なども研究されております。製品の難燃性を評価するためには、UL規格、IEC規格、JIS規格などの国際的・国内的な燃焼試験・評価技術が不可欠でございます。

難燃剤の市場背景は、法規制の強化と環境・安全性への意識向上によって大きく変化しております。欧州のRoHS指令やREACH規則に代表されるように、ハロゲン系難燃剤の使用は厳しく制限され、世界各国で建築物、電気製品、自動車などに対する難燃基準が強化されております。これにより、企業は製品のライフサイクル全体での環境負荷を考慮し、ハロゲンフリー化を積極的に推進しております。また、製品の高機能化、薄型化、軽量化が進む中で、難燃性を維持しつつ、材料の機械的強度や加工性などの特性を損なわない、より高性能な難燃剤が求められております。世界的に難燃剤市場は成長傾向にあり、特にアジア市場がその成長を牽引しております。

将来展望としましては、環境調和型難燃剤の開発が最も重要な課題でございます。生分解性、低毒性、リサイクル性、非移行性といった特性を持つ難燃剤、さらにはバイオマス由来や天然物由来の難燃剤の研究開発が活発に進められております。また、難燃性だけでなく、耐熱性、機械的強度、透明性、加工性など、複数の機能を両立させる「多機能化・高性能化」が求められております。特に、火災時の煙発生抑制や腐食性ガス発生抑制は、人命保護の観点から非常に重要視されております。将来的には、火災検知と連動して難燃効果を発揮する「スマート難燃材料」や、自己消火性を持つ材料、IoT技術と融合した難燃システムなども登場する可能性がございます。循環型社会への貢献も重要なテーマであり、リサイクルプロセスに適合する難燃剤の開発や、使用済み製品からの難燃剤の回収・再利用技術の確立も期待されております。国際的な規制動向を常に把握し、それに対応した製品開発を進めることが、今後の難燃剤産業の持続的な発展には不可欠でございます。