難燃性熱可塑性樹脂市場の規模と展望、2025-2033

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

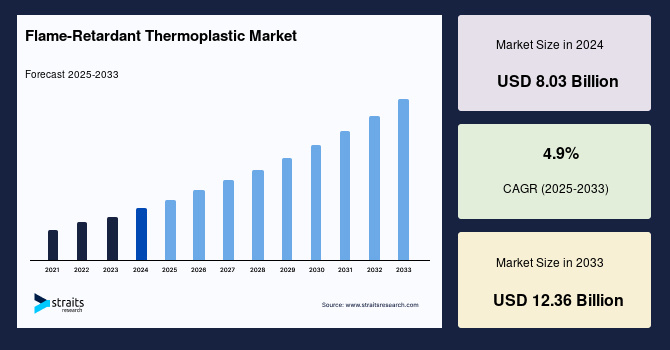

難燃性熱可塑性樹脂市場は、2024年に80.3億米ドルと評価され、2025年には84.3億米ドル、2033年には123.6億米ドルに達すると予測されており、2025年から2033年の間に年平均成長率(CAGR)4.9%で成長すると考えられています。特に、交通セグメントにおいて、難燃性熱可塑性樹脂の需要は高まっています。これは、公共交通機関の火災発生時に煙と熱の量が急激に増加し、逃げるための時間が限られているためです。難燃性熱可塑性樹脂は、乗客の命を守り、火災が周囲に広がるのを防ぐ役割を果たします。また、低煙性を持つため、旅客が視界を妨げられることなく迅速に避難できるという利点もあります。

難燃性熱可塑性樹脂の市場シェアは、特に屋内および公共交通機関において成長が見込まれています。様々な産業における厳格な火災安全法規や建築基準の実施により、難燃性材料の需要が高まっています。これらの法律は、火災関連事故のリスクを減少させ、人々や財産を保護することを目的としています。米国の全国火災保護協会(NFPA)や欧州連合の建設製品規則(CPR)、英国の建築基準など、厳しい火災性能基準が設けられており、これにより建材に難燃性材料の使用が求められています。

また、建物での火災事故の増加も難燃性材料の必要性を浮き彫りにしています。特に、2017年のロンドンのグレンフェル・タワー火災のような悲劇は、高層ビルにおける難燃性材料の使用の重要性を強調しました。これにより、難燃性熱可塑性樹脂市場の成長が促進されています。

しかし、難燃性添加剤のコストの上昇は、難燃性熱可塑性樹脂市場にとって重要な制約要因となっています。難燃性特性を付与するためには、専門的な添加剤や化学物質、処理が必要であり、これが材料コストを押し上げることがあります。そのため、特に価格に敏感な産業において、製造業者は火災安全基準の遵守とコスト効率の両立に苦労することがあります。欧州委員会の報告書によると、自動車部品に難燃性材料を加えるコストは大きく、特に中小規模のメーカーにとっては競争力に影響を与える可能性があります。そのため、難燃性熱可塑性樹脂の製造業者や研究者は、よりコスト効率の良い難燃性添加剤やプロセスの開発に取り組んでいます。

近年、難燃性化学物質や技術の進展により、より効率的で環境に優しい製品が開発されています。製造業者は、材料の性能や加工効率を損なうことなく、より優れた火災安全機能を提供する新しい難燃性組成物を開発しています。例えば、リン系難燃剤は、熱にさらされると保護性のチャーコーティングを生成し、さらなる火炎の広がりを防ぐ役割を果たします。これらはポリプロピレン(PP)、ポリエチレン(PE)、ポリアミド(PA)などの熱可塑性樹脂に一般的に使用されます。

アジア太平洋地域は、予測期間中に5.4%の高いCAGRで成長すると予測されています。特に中国が市場をリードしており、過去5年間の規制の変化が市場の成長に影響を与え、新しいグレードや代替品の開発を促進しています。環境への懸念から、難燃性熱可塑性樹脂の製造における臭素系化学物質の禁止が地域市場の成長を妨げています。また、アジア太平洋地域は経済成長が著しく、2021年にはGDPが6.6%成長する見込みです。この経済成長は、都市化や産業化を促進しています。難燃性熱可塑性樹脂は、壁パネル、屋根材、断熱材などの建材に広く使用されており、都市インフラの火災安全を確保しています。

北米は、かなりの市場シェアを持ち、予測期間中に4.9%のCAGRで成長する見込みです。アメリカ合衆国は北米での主要市場であり、難燃性熱可塑性樹脂の消費の大部分を占めています。北米には、世界で最も厳しい火災安全および建築法があり、商業ビル、住宅、公共空間の火災安全を向上させることを目的としています。

欧州では、フランス、ドイツ、英国などの西欧諸国が需要をリードしていますが、中東とアフリカでは厳しい規制が難燃性熱可塑性樹脂市場を推進しています。ラテンアメリカでは、改善された社会政治的状況により、予測期間中の市場成長が期待されています。

難燃性熱可塑性樹脂の用途別セグメントは、ポリオレフィン、エポキシ樹脂、UPE、PVC、ETP、ゴム、スチレンなどに分かれています。ポリオレフィンは、自動車、建設、包装業界で広く使用されており、難燃性ポリオレフィンは自動車の内装部品や電気ケーブルの絶縁、建材、保護包装において火災安全を向上させる役割を果たしています。エポキシ樹脂は建設、航空宇宙、電子機器に広く使用され、難燃性エポキシ樹脂は構造部材、プリント基板、電気絶縁体などに使われています。

このように、難燃性熱可塑性樹脂市場は、様々な産業での需要の高まりや厳しい規制に支えられ、今後も成長が期待される分野です。

Report Coverage & Structure

難燃性熱可塑性樹脂市場レポートの構成概要

本レポートは、難燃性熱可塑性樹脂市場に関する詳細な分析を提供しており、以下の主要なセクションに分かれています。

1. エグゼクティブサマリーと研究範囲

最初のセクションでは、レポートの要約と研究の範囲が説明されています。研究の目的と制約、仮定についても言及されており、全体の市場スコープとセグメンテーションが明確に示されています。

2. 市場機会の評価

- 新興地域と国

- 新興企業

- 新興用途

このセクションでは、難燃性熱可塑性樹脂市場における新たな機会が評価され、特に新興市場や企業、用途の動向が分析されています。

3. 市場動向と要因分析

- 市場の推進要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

このセクションでは、難燃性熱可塑性樹脂市場の主要な動向や市場に影響を与えるさまざまな要因が詳述されています。

4. 市場評価

- ポーターの五つの力分析

- バリューチェーン分析

市場の競争環境を理解するために、ポーターの五つの力分析とバリューチェーン分析が行われ、業界内の力関係が検討されています。

5. 規制フレームワーク

北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカにおける規制の概要が提供され、地域ごとの法的な枠組みが整理されています。

6. ESGトレンドと市場サイズ分析

環境、社会、ガバナンス(ESG)トレンドが考慮され、世界の難燃性熱可塑性樹脂市場のサイズが製品や用途別に分析されています。

7. 地域別市場分析

北米、ヨーロッパ、アジア太平洋地域の市場分析が行われ、各地域での製品、用途、エンドユーザー別の詳細なデータが提供されています。特に、アメリカ、カナダ、イギリス、ドイツ、フランス、スペインなどの国ごとのデータが含まれています。

まとめ

本レポートは、難燃性熱可塑性樹脂市場の包括的な理解を提供し、業界の動向、機会、規制、地域ごとの詳細な分析を通じて、投資家や企業が情報に基づいた意思決定を行えるよう支援しています。

*** 本調査レポートに関するお問い合わせ ***

難燃性熱可塑性樹脂(なんねんせい ねつかそくせい じゅし)とは、高温にさらされても燃えにくい特性を持つ熱可塑性樹脂の一種です。熱可塑性樹脂は、加熱することで柔らかくなり、冷却すると硬化する特性を持つため、成形や加工が容易です。そのため、さまざまな産業で幅広く利用されています。難燃性の特性を付与するために、添加剤や改質剤を使用することが一般的です。

難燃性熱可塑性樹脂にはいくつかの種類があります。主なものとしては、ポリスチレン系、ポリプロピレン系、ポリエチレン系などがあります。これらの樹脂は、それぞれ異なる特性を持ち、使用される用途も多岐にわたります。例えば、ポリスチレン系の難燃性樹脂は、軽量でありながら優れた難燃性を持つため、家電製品や電子機器の外装材料として広く使用されています。ポリプロピレン系の樹脂は、耐熱性や耐薬品性に優れ、医療機器や自動車部品などで利用されることが多いです。

難燃性熱可塑性樹脂は、主に電子機器、自動車、建材、日用品などの分野で使用されています。特に電子機器の内部部品やカバーには、難燃性が求められるため、これらの樹脂が重宝されています。また、自動車産業においては、燃料タンクや内装部品など、火災事故を防ぐために難燃性の材料が必要とされています。建材においても、難燃性が求められることが多く、住宅や商業施設の内装材として利用されることが増えています。

さらに、難燃性熱可塑性樹脂に関連する技術も進化しています。新しい難燃剤の開発や、樹脂の改良によって、より高性能で環境に優しい素材が求められています。例えば、環境への配慮から、ハロゲンフリーの難燃剤が注目されています。これにより、従来の難燃剤に比べて、製品の安全性が向上するとともに、リサイクルがしやすくなることが期待されています。

難燃性熱可塑性樹脂は、今後もますます重要な役割を果たすと考えられています。持続可能な社会を目指す中で、環境に配慮した材料の開発が進む中、難燃性熱可塑性樹脂の利用の幅は広がることでしょう。新しい技術や素材が登場することで、さらなる進化が期待されており、産業界全体に多大な影響を与えることが予想されます。