フラットアンテナ市場規模・シェア分析 – 成長動向と将来予測 (2025年~2030年)

フラットアンテナ市場レポートは、アプリケーション(航空宇宙、防衛・政府、海事など)、周波数帯(Kuバンド、Kaバンドなど)、プラットフォーム(地上固定局、空中など)、アンテナ技術(電子走査型フェーズドアレイ(ESA)、ハイブリッド電子/機械走査型など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フラットアンテナ市場の概要

フラットアンテナ市場は、アプリケーション、周波数帯、プラットフォーム、アンテナ技術、および地域別にセグメント化されており、その市場規模は米ドルで予測されています。

市場概要

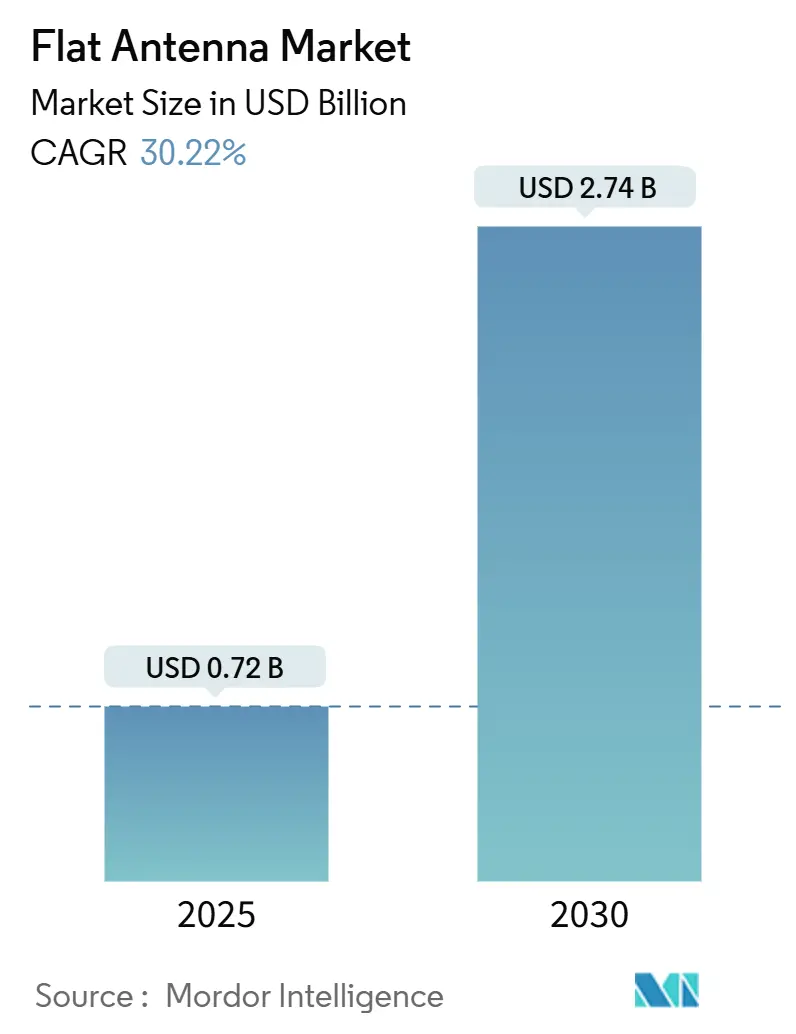

調査期間は2019年から2030年で、市場規模は2025年に7.2億米ドルと推定され、2030年には27.4億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は30.22%と、非常に高い成長が見込まれています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

市場分析

低軌道(LEO)衛星コンステレーションの展開加速、防衛近代化予算の増加、航空機の改修プログラムが、従来のパラボラアンテナからコンパクトな電子操縦型パネルへの需要シフトを強力に推進しています。海上ブロードバンドのアップグレード、遠隔地接続の取り組み、そして常に接続を必要とするeVTOL(電動垂直離着陸機)エアタクシーサービスの出現も、需要をさらに強化しています。米国および欧州における非静止軌道サービスに関する規制の明確化は、認証期間を短縮し、企業ユーザーの導入リスクを低減しています。また、端末メーカーと衛星ネットワーク事業者間の供給契約により、生産量が増加し、規模の経済が加速し、フラットパネルアレイの単価が低下しています。

主要なレポートのポイント

* アプリケーション別: 2024年には防衛・政府部門がフラットアンテナ市場シェアの38%を占めました。一方、eVTOL/都市航空モビリティは2030年までに33.92%のCAGRで拡大すると予測されています。

* 地域別: 2024年には北米が収益シェアの41%を占めました。アジア太平洋地域は2030年までに31.87%のCAGRで成長すると予測されています。

* 技術別: 2024年には電子操縦型フェーズドアレイ(ESA)がフラットアンテナ市場シェアの55%を占めました。メタマテリアル/RISベースの設計は2030年までに37.90%のCAGRを記録すると予測されています。

* 周波数帯別: 2024年にはKu/Ka帯システムがフラットアンテナ市場規模の46%を占めました。V/EHFソリューションは2030年までに31.10%のCAGRで成長すると予測されています。

* プラットフォーム別: 2024年には陸上移動設置がフラットアンテナ市場規模の34%を占めました。ポータブル/マンパックユニットは2030年までに35.70%のCAGRで成長すると予測されています。

グローバルフラットアンテナ市場のトレンドと洞察(推進要因)

* LEOコンステレーションの展開がコンパクトなユーザー端末の需要を促進: メガコンステレーション事業者は数百基の衛星を打ち上げており、地上端末には迅速なハンドオーバーと広い視野角が求められています。IntellianのTelesat Lightspeedネットワーク向けKa帯パネルやHughesのOneWebネットワーク向けHL1100W ESAがその例です。電子操縦型アレイはサイズ、重量、メンテナンスを削減し、企業、モビリティプラットフォーム、政府車両に適しています。生産量の増加により、端末あたりのコストが低下し、低遅延はアルゴリズム取引や遠隔産業制御などのプレミアムなユースケースも開拓しています。

* 機内接続(IFC)アップグレードのための商用航空機の改修: 航空会社は競争優位性として機内接続を追求しており、レドーム付きアンテナと比較して抗力と燃料消費を削減する埋め込み型フラットパネルを導入しています。Delta Air LinesがHughesのFusionソリューションとThinKomのKa2517ユニットを選択したことは、LEOとGEOリンクにわたるマルチオービットの柔軟性に対する航空会社の需要を示しています。抗力削減は大幅な燃料節約につながり、規制機関は認証を簡素化しています。ViasatのAmara IFCプラットフォームは、インテリジェントな端末ソフトウェアの重要性を示しています。

* 防衛およびISR(情報・監視・偵察)における無人システムの採用: 現代の防衛ドクトリンは、視界外衛星リンクを必要とする分散型無人資産を重視しています。米陸軍のメタフェライト共形アンテナ研究は、機体に溶け込む超薄型パネルを約束しています。L3HarrisのDEUCSI契約は、商用マルチパス宇宙インターネットを活用しつつ、暗号化された波形を維持する政府の意図を示しています。

* eVTOLおよび自律走行車のSatCom要件: eVTOLは、地上リンクが機能しない可能性のある都市回廊で運用されます。NASAのUAM研究は、コマンド&コントロールの重要なバックアップとして衛星チャネルを挙げており、ミニマリストなフラットパネルは厳格な重量予算を満たします。規制機関は、すべての認証済みエアタクシーに衛星トランシーバーを義務付ける方向で動いています。フラットアレイは、携帯電話のカバー範囲外に出る海上ドローンや自律走行トラックにも適しています。

* メタマテリアル製造によるコストと重量の削減: メタマテリアル技術の進展は、フラットアンテナのコストと重量を削減し、市場の成長を促進する要因の一つです。

抑制要因

* アクティブフェーズドアレイの高額な研究開発および生産コスト: 新しいフラットパネルアーキテクチャの開発には、高価な窒化ガリウム(GaN)パワーアンプが主な原因で、5,000万米ドルを超える非経常エンジニアリング費用がかかることがあります。特殊なクリーンルームラインや近接場試験室も追加の設備投資を必要とし、新規参入者の多様性を阻害しています。

* 熱管理とRF電力処理の限界: 高出力アプリケーションにおける熱管理とRF電力処理の技術的課題は、フラットアンテナの性能と普及を制限する要因です。

* GaN/RF-ICサプライチェーンのボトルネック: 中国がガリウム抽出の98%を支配しており、2024年の輸出許可制度は北米および欧州の製造フローにリスクをもたらしました。一部のハイパワーモノリシックマイクロ波ICでは、リードタイムが40週間を超えるスポット不足が発生しており、アンテナOEMの運転資金要件を高めています。

* 軌道デブリに関する新たな規制による端末密度の制限: 軌道デブリに関する新たな規制は、将来的に端末の設計や配置に影響を与え、市場の成長を抑制する可能性があります。

セグメント分析

* アプリケーション別: 防衛・政府部門は2024年に38%の市場シェアを占め、マルチバンド戦術端末や無人車両の展開が寄与しています。商業航空会社は機内接続の改修により第2位です。eVTOL/都市航空モビリティは、2026年以降の規制緩和により33.92%のCAGRで最も高い成長が見込まれています。

* 周波数帯別: Ku/Ka帯ソリューションは、堅牢な衛星容量と長年の規制割り当てにより、2024年に46%の市場シェアを占めました。V-/EHF帯は、軍事用途での低傍受確率波形や商用コンステレーションでのサブテラヘルツ容量をターゲットとして、31.10%のCAGRで成長する見込みです。

* プラットフォーム別: 陸上移動車両は、その信頼性と確立された設置基準により、2024年に34%の市場シェアを占めました。ポータブル/マンパックキットは、兵士の近代化や災害救援機関の需要に牽引され、35.70%のCAGRで拡大すると予測されています。

* アンテナ技術別: 電子操縦型フェーズドアレイ(ESA)は、その信頼性とミリ秒単位のビームアジリティにより、2024年に55%の市場シェアを占めました。メタマテリアルおよび再構成可能インテリジェントサーフェス(RIS)アーキテクチャは、2030年までに37.90%のCAGRで成長すると予測されており、受動表面に位相勾配を埋め込むことで素子数を大幅に削減する可能性があります。

地域分析

* 北米: 2024年に41%の市場シェアを占め、SpaceXやOneWebによるLEOコンステレーションの早期展開、防衛プロジェクトの集中、航空会社の積極的な接続性アップグレードが要因です。米連邦通信委員会(FCC)による非静止軌道ライセンス規則の合理化も、市場の成長を後押ししています。

* アジア太平洋: 2030年までに31.87%のCAGRで最も急速な地域成長が見込まれています。日本、韓国、オーストラリア政府による宇宙資産および衛星ブロードバンドプログラムへの予算配分が背景にあります。中国ベンダーはKu帯パネルで輸出クラスの安全認証を取得し、東南アジアの海上市場を開拓しています。

* 欧州: 商業航空、クルーズ船、政府ネットワークにESA技術が浸透しており、安定した成長が見られます。SESによるIntelsatの買収計画は、マルチオービット容量を統合し、マージンを保護する戦略です。

* 中東およびアフリカ: 洋上エネルギーリグや人道支援機関からの需要により、初期段階ながらも注文が加速しています。

競争環境

サプライヤー基盤は、垂直統合型衛星事業者、確立された航空宇宙大手、ベンチャー支援型専門企業が混在しています。ThinKomのVICTSアーキテクチャやViasatのAera ESAのように、アンテナハードウェアと容量およびサービスレベル契約をバンドルできる企業に市場の力が集中しています。HoneywellによるCAESの買収やL3Harrisによる小規模ファブレス設計企業の買収など、RF技術者と特許ポートフォリオ獲得のための買収戦略も活発です。Hanwha PhasorやKymetaは、メタマテリアルや液晶ポリマー基板を追求し、コスト曲線を打ち破る革新を進めています。

GaNウェーハや試験装置に関するサプライチェーンの制約が、積極的な拡大計画を抑制しています。しかし、eVTOLプラットフォームの商業化は、機敏な新規参入企業にとって、既存プレーヤーが固まる前に設計を獲得する機会を提供し、健全な競争を維持しています。主要プレーヤーには、Cobham plc、Kymeta Corporation、Airbus SE、Honeywell International Inc.、L3Harris Technologiesなどが挙げられます。

最近の業界動向

* 2025年4月: ViasatがGEO、HEO、LEOリンクをサポートするデュアルビームAera ESA搭載のAmara IFCソリューションを発表しました。

* 2025年4月: Hughes Network SystemsがOneWebのLEOサービス向けHL1100W ESAを発表し、企業からの受注を開始しました。

* 2025年3月: Delta Air LinesがA350およびA321neo航空機向けにHughesのFusionソリューション(ThinKomのKa2517アンテナ搭載)を選択しました。

* 2025年2月: TelesatがLightspeed LEOネットワーク向けKa帯フラットパネルユーザー端末の製造をIntellianに委託しました。

* 2024年9月: Viasatが戦術航空機向けAESA端末開発のため、米空軍から3,360万米ドルの契約を獲得しました。

本レポートは、フラットアンテナ市場に関する詳細な分析を提供しています。フラットアンテナは、Ku、Ka、マルチバンド、X、V/EHF帯域の衛星または地上リンク向けに、電子的または機械的にビームを制御する薄型・平面型のアンテナと定義され、固定型、車載型、航空機搭載型、海上型、携帯型など多岐にわたります。これらは工場で製造され、給電ネットワーク、移相器、RFフロントエンドが一体化された密閉パネルとして提供されます。

市場の成長を牽引する主な要因としては、LEO(低軌道)衛星コンステレーションの展開による小型ユーザー端末の需要増加、海上および遠隔地でのブロードバンド接続ニーズの高まり、商用航空機の機内接続(IFC)アップグレード、防衛・ISR(情報・監視・偵察)分野での無人システム導入、eVTOLや自動運転車の衛星通信要件、そしてメタマテリアル製造によるコストと重量の削減が挙げられます。一方で、アクティブフェーズドアレイの高額な研究開発費と製造コスト、熱管理の課題、GaN/RF-ICサプライチェーンのボトルネック、新たな宇宙デブリ規制などが市場成長の阻害要因となっています。

市場は、用途別(航空宇宙、防衛・政府、商用航空、海上、陸上移動体/5Gバックホール、コンシューマーブロードバンドなど)、周波数帯別、プラットフォーム別、アンテナ技術別(電子走査型フェーズドアレイ、ハイブリッド電子/機械走査型、機械走査型フラットパネル、メタマテリアル/RISベースなど)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細にセグメント化され、分析されています。

市場規模は、2025年に7.2億米ドルと推定され、2030年には27.4億米ドル(※原文では2.74百万米ドルと記載されていますが、文脈上27.4億米ドルと解釈し記載しています)に成長すると予測されています。現在、防衛・政府部門が38%と最大のシェアを占め、アジア太平洋地域がCAGR 31.87%で最も速い成長を遂げると見込まれています。航空会社によるフラットアンテナの採用は、空力抵抗の最大90%削減、燃料消費の抑制、複数軌道対応による安定した接続が主な理由です。メタマテリアルアンテナは、軽量化と製造コスト削減により、当該セグメントでCAGR 37.90%の成長を牽引し、消費者デバイスへの普及を促進する可能性を秘めています。一方で、窒化ガリウムウェハーへの依存や熱管理の課題が、短期的な生産能力を制約し、市場全体の成長を抑制するリスクも存在します。

競争環境については、市場集中度、戦略的動向、市場シェア分析が実施され、Kymeta Corporation、Cobham、Intellian Technologies、L3Harris Technologiesなど、主要23社の企業プロファイルが掲載されています。

本レポートの調査手法は、アンテナOEMエンジニアや衛星事業者へのインタビューを含む一次調査と、公開情報およびD&B Hoovers、Dow Jones Factivaなどの有料データベースを活用したデスク調査を組み合わせた堅牢なものです。市場規模の算出と予測は、トップダウンおよびボトムアップアプローチを統合し、多変量回帰分析とシナリオ分析を用いて行われています。データは毎年更新され、重要な事象に応じて中間改訂も実施されるため、常に最新かつ信頼性の高い情報が提供されます。Mordor Intelligenceのデータは、その厳格なスコープ選定と複合的な調査モデルにより、他社の予測と比較しても信頼性が高いと評価されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 LEOコンステレーションの展開が小型ユーザー端末の需要を促進

- 4.2.2 海上および遠隔地におけるブロードバンド接続ニーズの高まり

- 4.2.3 IFCアップグレードのための商用航空機の改修

- 4.2.4 防衛およびISRにおける無人システムの採用

- 4.2.5 eVTOLおよび自動運転車の衛星通信要件(潜在的)

- 4.2.6 メタマテリアル製造によるコストと重量の削減(潜在的)

- 4.3 市場の阻害要因

- 4.3.1 アクティブフェーズドアレイの高額な研究開発費と製造コスト

- 4.3.2 熱管理とRF電力処理の限界

- 4.3.3 GaN/RF-ICサプライチェーンのボトルネック(潜在的)

- 4.3.4 端末密度を制限する新たな宇宙デブリ規制(潜在的)

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 用途別

- 5.1.1 航空宇宙

- 5.1.2 防衛および政府

- 5.1.3 商業航空

- 5.1.4 海上

- 5.1.5 陸上移動体 / 5Gバックホール

- 5.1.6 消費者向けブロードバンドおよびその他

- 5.2 周波数帯別

- 5.2.1 Kuバンド

- 5.2.2 Kaバンド

- 5.2.3 K/u//Kaマルチバンド

- 5.2.4 Xバンド

- 5.2.5 V-/EHFバンド

- 5.3 プラットフォーム別

- 5.3.1 地上固定局

- 5.3.2 陸上移動体(車両)

- 5.3.3 空中

- 5.3.4 海上およびオフショア

- 5.3.5 ポータブル / マンパック

- 5.4 アンテナ技術別

- 5.4.1 電子操縦型フェーズドアレイ (ESA)

- 5.4.2 ハイブリッド電子/機械操縦型

- 5.4.3 機械操縦型フラットパネル

- 5.4.4 メタマテリアル / RISベース

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 欧州

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 欧州のその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 中東およびアフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Kymeta Corporation

- 6.4.2 Cobham (Chelton)

- 6.4.3 Intellian Technologies

- 6.4.4 ThinKom Solutions

- 6.4.5 L3Harris Technologies

- 6.4.6 Honeywell International

- 6.4.7 Airbus SE

- 6.4.8 General Dynamics Mission Systems

- 6.4.9 Phasor (Hanwha Systems)

- 6.4.10 Ball Aerospace

- 6.4.11 Viasat Inc.

- 6.4.12 SES S.A. (SES Techcom)

- 6.4.13 Anokiwave Inc.

- 6.4.14 China Starwin

- 6.4.15 All.Space (Isotropic Systems)

- 6.4.16 Hughes Network Systems

- 6.4.17 SatixFy Communications

- 6.4.18 C-COM Satellite Systems

- 6.4.19 Gilat Satellite Networks

- 6.4.20 ArrayComm LLC

- 6.4.21 Mars Antenna and RF Systems

- 6.4.22 MacDonald, Dettwiler and Associates (MDA)

- 6.4.23 三菱電機

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

フラットアンテナとは、その名の通り、薄く平らな形状を持つアンテナの総称でございます。従来のパラボラアンテナやロッドアンテナといった立体的な構造を持つアンテナと比較して、小型、軽量、薄型であるという特徴を持ち、設置場所の制約が少ないことや、景観を損ねにくいといった利点がございます。電波の送受信を行う導体パターンが誘電体基板上に形成されており、この平面的な構造が、様々な電子機器への組み込みや、目立たない設置を可能にしています。特に、高周波帯域での利用において、その性能と利便性が高く評価されております。

フラットアンテナには、その構造や動作原理によっていくつかの種類がございます。最も一般的なものの一つに、マイクロストリップアンテナの一種である「パッチアンテナ」がございます。これは、誘電体基板上に矩形や円形などの導体パッチを形成し、その下にグランドプレーンを配置した構造で、小型で製造が容易なため、携帯端末や無線LAN機器などに広く利用されています。次に、「スロットアンテナ」は、導体板に開けられたスロット(細長い穴)から電波を放射するタイプで、導体面と一体化できるため、航空機やミサイルなどの表面に埋め込む用途に適しています。また、「誘電体共振器アンテナ(DRA)」は、誘電体材料の共振を利用して電波を放射するもので、広帯域化や高効率化が期待できる特徴がございます。さらに、複数のアンテナ素子を平面状に配置し、それぞれの素子からの電波を合成することで、特定の方向に指向性を持たせたり、ビームの方向を電子的に制御したりする「アレーアンテナ」もフラットアンテナの重要な形態でございます。これは、特にレーダーや5G通信などの高度な無線システムにおいて不可欠な技術となっております。近年では、電磁メタマテリアルといった新しい材料技術を応用し、従来のアンテナでは実現困難だった特性を持つ「メタマテリアルアンテナ」の研究開発も進められております。

フラットアンテナの用途は非常に多岐にわたります。最も身近な例としては、衛星放送受信用のアンテナが挙げられます。従来の大型パラボラアンテナに代わり、薄型で目立たないフラットアンテナが集合住宅や一般家庭で普及しております。また、携帯電話の基地局やスマートフォン、タブレット端末などのモバイル通信機器にも、その小型軽量性を活かして内蔵されております。特に、5G通信で利用されるミリ波帯では、電波の直進性が強く、減衰しやすいため、多数のアンテナ素子を組み合わせたフラットなアレーアンテナによるビームフォーミング技術が不可欠でございます。無線LAN(Wi-Fi)のアクセスポイントやクライアント機器、Bluetoothデバイスなど、近距離無線通信の分野でも広く採用されております。自動車分野では、自動運転技術の進展に伴い、車載レーダーやV2X(車車間・路車間通信)用のアンテナとして、車両デザインに溶け込むフラットアンテナの需要が高まっております。その他、IoTデバイス、ドローン、医療機器、航空宇宙分野など、様々な分野でその利便性と性能が活用されております。

フラットアンテナの進化を支える関連技術も多岐にわたります。まず、複数のアンテナ素子を制御し、電波の指向性を電子的に操作する「ビームフォーミング」技術は、フラットアレーアンテナの性能を最大限に引き出す上で極めて重要でございます。これにより、特定のユーザーやデバイスに効率的に電波を届けたり、干渉を低減したりすることが可能になります。また、「MIMO(Multiple-Input Multiple-Output)」技術は、複数のアンテナを用いて同時に複数のデータストリームを送受信することで、通信容量を大幅に向上させるもので、フラットアンテナの多素子化と相まって、高速大容量通信を実現しております。高周波回路の小型化・集積化を可能にする「MMIC(Monolithic Microwave Integrated Circuit)」技術は、アンテナ素子とRF回路を一体化させ、アンテナシステムの小型化と高性能化に貢献しております。さらに、5Gや将来の6G通信で利用されるミリ波やテラヘルツ波といった高周波帯域でのアンテナ設計・製造技術、そして、アンテナの特性をソフトウェアで柔軟に制御する「ソフトウェア無線(SDR)」技術も、フラットアンテナの応用範囲を広げております。最近では、AIや機械学習を活用してアンテナの設計を最適化したり、リアルタイムでビームを制御したりする研究も進められております。

市場背景としましては、情報通信技術の急速な発展がフラットアンテナ市場を牽引しております。特に、5G通信の普及、IoTデバイスの爆発的な増加、自動運転技術の進化、そして衛星インターネットサービスの拡大などが、フラットアンテナの需要を大きく押し上げております。これらの技術は、より高速で大容量の通信、低遅延、多数同時接続を要求し、その実現には小型・高性能なアンテナが不可欠でございます。フラットアンテナは、その薄型・軽量性から、様々な機器への組み込みが容易であり、デザイン性や設置の自由度が高いという点で、従来のアンテナにはない優位性を持っております。また、製造技術の進歩により、コスト効率の良い量産が可能になってきたことも、市場拡大の要因となっております。一方で、高周波化に伴う設計の複雑化、製造精度の要求、熱問題、そして広帯域化と高効率化の両立といった課題も存在し、これらを克服するための技術開発が活発に行われております。

今後の展望としましては、フラットアンテナはさらなる進化を遂げると予想されます。まず、5Gの次世代である6G通信に向けて、より高い周波数帯域であるテラヘルツ帯への対応が求められます。これにより、アンテナ素子のさらなる小型化と高密度集積化が進むでしょう。また、アンテナの特性を動的に変化させることができる「再構成可能アンテナ」や、電波の反射・透過特性をプログラム可能にする「インテリジェント・リフレクティング・サーフェス(IRS)」といった技術が実用化され、無線通信環境そのものを最適化するスマートなアンテナシステムが登場する可能性がございます。さらに、フレキシブル素材や透明素材を用いたアンテナの開発も進んでおり、ウェアラブルデバイスやスマートウィンドウなど、これまでアンテナの設置が難しかった場所への応用が期待されます。アンテナと他の電子部品を一体化する「アンテナ・イン・パッケージ(AiP)」技術の進化により、システム全体の小型化と高性能化が加速するでしょう。AIを活用したアンテナの自動設計や、リアルタイムでの性能最適化も、今後の重要な研究テーマとなります。フラットアンテナは、私たちの生活をより豊かにする未来の無線通信社会において、その中心的な役割を担い続けることと存じます。