炭素鋼板市場の市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

フラット炭素鋼市場レポートは、製品タイプ(熱延コイル、冷延コイルなど)、板厚(中厚、薄板、厚板)、生産ルート(転炉、電炉、水素DRI+電炉)、最終用途(建設、自動車・輸送など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フラット炭素鋼市場の概要と2030年までの動向に関する詳細な要約を以下にご報告いたします。

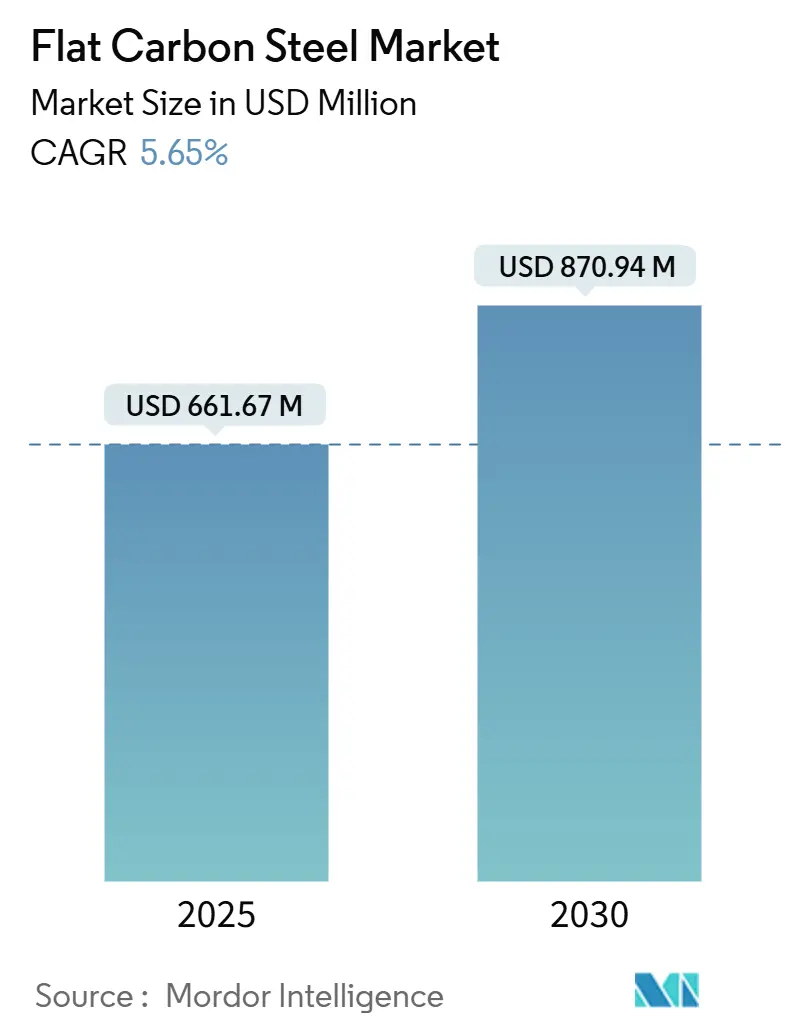

# 市場概要と予測

フラット炭素鋼市場は、2025年には6億6,167万米ドルと推定され、2030年までに8億7,094万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.65%が見込まれています。インフラ投資の増加、再生可能エネルギー設備における急速な成長、そして安定した自動車需要が、世界的な過剰生産能力によるマージン圧力にもかかわらず、市場の拡大を牽引しています。

生産面では、依然として高炉(Basic Oxygen Furnace: BOF)が主流ですが、電炉(Electric Arc Furnace: EAF)や、水素直接還元(Hydrogen-DRI)とEAFを組み合わせた生産ルートが着実にコスト差を縮め、長期的な競争力を再構築しています。地理的にはアジア太平洋地域が生産と消費の中心であり続けていますが、北米でのリショアリング(国内回帰)プログラムや欧州での厳格な炭素政策が貿易フローを変化させています。市場の競争環境は、価格決定力と排出量削減の信頼性を追求する生産者による統合やグリーン鋼アライアンスによって特徴づけられています。

# 主要な市場動向と洞察

促進要因

1. 自動車および造船分野における需要の増加:

電気自動車(EV)はバッテリーハウジングの堅牢な保護のため、内燃機関モデルよりも15~20%多くの鋼材を使用します。また、洋上風力発電の成長は造船業に恩恵をもたらし、モノパイル基礎は固定式設備の80%を占め、厚板を大量に消費します。車両の電化と海洋再生可能エネルギーは、2030年までの一貫したトン数成長を支えるでしょう。

2. 世界のインフラおよび家電生産の成長:

米国のインフラ投資・雇用法は、鉄鋼を多用する公共事業に5,500億米ドルを計上し、短期的な受注を支えています。インドのGati Shaktiプログラムや住宅イニシアチブにより、同国の鉄鋼需要は2025年に年間8~9%増加すると予想されています。一方、米国が冷蔵庫、洗濯機、食器洗い機に対する50%の関税を鉄鋼含有量基準に拡大したことで、家電メーカーは地域生産を奨励されています。インフラ支出と家電生産は、保護主義が貿易ルートを分断する中でも、フラット炭素鋼市場の堅固な基盤を維持しています。

3. 建設分野における費用対効果の高い高強度鋼の必要性:

先進高強度低合金鋼は、耐荷重能力を維持しつつ20~30%の軽量化を実現し、材料効率目標に貢献します。軽量冷間成形フレームは、強度対重量比の向上により安全性と基礎荷重の軽減が図れるため、地震帯で好まれています。Nucor社は、耐食性建設用鋼材を供給するため、クロフォードビルに仕上げライン、バークレーに亜鉛めっきユニットに多額の投資を行っています。高機能グレードは、付加価値生産者の収益性を支えています。

4. 洋上風力発電タワー建設における厚板需要:

2033年までに中国を除く世界で226GWの洋上風力発電が追加されることで、深海荷重に耐えるため100mmを超える厚さのモノパイル基礎など、大量の厚板が必要となります。日本製鉄とVestas社の複数地域での供給契約は、再生可能エネルギーサプライチェーンにおける厚板の不足を浮き彫りにしています。厚板の専門化は魅力的なニッチ市場を提供しますが、供給制約には資本集約的なアップグレードが必要です。

抑制要因

1. 鉄鉱石および原料炭価格の変動:

鉄鉱石価格は2025年に平均85米ドル/トン、2027年には74米ドル/トンに下落すると予測されており、オーストラリアの輸出収入は減少する見込みです。原料炭の変動性も不確実性を増しており、製鉄所はヘッジプログラムや指数連動契約の改善を迫られています。高品位磁鉄鉱はより環境に優しいDRI経路を支えますが、オーストラリアの資源の40%しかこれらの仕様を満たしておらず、供給が逼迫しています。

2. 製鉄所に対する炭素排出規制の強化:

欧州連合の炭素国境調整メカニズム(CBAM)は、2026年から炭素集約型輸入品に段階的に課金を開始し、高排出源からの輸入コストを2034年までに最大21%引き上げる可能性があります。中国の特別行動計画は、厳格な生産能力管理と電炉インセンティブを通じて、2025年までに5,300万トンのCO2削減を目指しています。コンプライアンスには多額の設備投資が必要であり、欧州の製鉄所だけでも脱炭素化に2兆ユーロが必要とされています。

# セグメント分析

1. 製品タイプ別:コスト重視のリーダーシップとコーティング革新

熱延コイルまたは厚板が2024年のフラット炭素鋼市場シェアの33.36%を占め、梁、溶接管、一般加工における基本的な役割とコスト効率を反映しています。溶融亜鉛めっき鋼板またはコイルは、自動車や建築外装での使用に支えられ、2030年までのCAGRが6.32%と最も速い成長を記録しています。冷延鋼板は家電や高精度自動車部品に利用され、寸法精度が強みです。コーティング技術への投資は、サプライヤーの差別化要因となっており、ArcelorMittalのMagnelis®ラインは標準的な亜鉛めっきと比較して3倍の寿命延長を提供し、OEMからのコミットメントを獲得しています。

2. 厚さ・ゲージ別:薄ゲージ革新が勢いを増す

2~10mmの中ゲージ鋼板が2024年の収益の42.12%を占め、橋梁デッキ、トラックトレーラー、重機などに使用されています。2mm未満の薄ゲージ鋼板は、自動車の軽量化、HVACケーシング、太陽光追尾アームに牽引され、6.41%の最速CAGRを示しています。先進高強度鋼は、衝突や構造基準を損なうことなく薄い断面を可能にし、部品重量を30%削減できます。洋上風力発電のモノパイルや船舶の船体には10mmを超える厚ゲージ鋼板が不可欠ですが、プロジェクトの周期性や製板工場への高額な設備投資のため、成長は緩やかです。

3. 生産ルート別:電炉の勢いが加速

高炉は2024年のフラット炭素鋼市場規模の55.56%を占めましたが、炭素コストの増加と原料の変動に直面しています。電炉は、拡大するスクラッププールと高い操業柔軟性から恩恵を受けており、世界の粗鋼生産能力に占める割合は2050年までに53%に達すると予測されています。水素DRIとEAFの組み合わせはまだ初期段階ですが、HBIS河北の試験運転のように60%の水素供給比率に移行する実証プラントが増えることで、6.10%のCAGRを記録しています。中国は2025年までに電炉の浸透率を15%、インドは2030年までに40%にすることを目標としており、米国は堅固なスクラップネットワークのおかげで既に70%を超えています。

4. 最終用途別:再生可能エネルギーが需要構成を再構築

建設およびインフラが2024年の消費量の32.12%を占め、アジアおよびアメリカ大陸の道路、鉄道、公共事業に支えられています。しかし、再生可能エネルギーおよび電力設備は6.03%のCAGRで最も速く成長しています。洋上風力発電1ギガワットあたり最大12万トンのフラット鋼が必要とされ、タービンタワーやナセル部品の需要を支えています。自動車および輸送部門はEV生産の拡大に伴い安定した量を吸収し、電気モデルはバッテリートレイ周辺に追加の保護板を必要とします。

# 地域分析

1. アジア太平洋:

2024年の市場シェアは44.12%を維持し、6.56%と最も力強いCAGRが見込まれています。インドは住宅、鉄道、太陽光発電の建設に支えられ、鉄鋼使用量が年間8~9%増加しており、際立った存在です。中国の需要は不動産市場の低迷により2024年に1.7%減少しましたが、エネルギー網や造船所への刺激策が落ち込みを緩和しています。日本と韓国は中国からの輸出競争により生産量がわずかに減少していますが、高品質の自動車用鋼板が国内製鉄所を支えています。

2. 北米:

5,500億米ドルの連邦インフラ資金とリショアリング奨励策から恩恵を受けています。見かけの鉄鋼消費量は2025年まで年間1~3%増加すると予測されており、特に厚板と長尺製品で大きな伸びが見込まれます。この地域のフラット炭素鋼市場規模は、堅調な石油・ガスパイプラインの受注とEV工場建設によって支えられています。

3. 欧州:

高いエネルギーコストと建設意欲の低迷に苦しんでおり、2024年には需要が2.3%縮小しましたが、2025年には2.2%の回復が予想されています。炭素国境調整メカニズム(CBAM)は輸入価格を徐々に引き上げ、低炭素化投資を行う地域生産者の稼働率を向上させる可能性があります。

4. 南米:

状況はまちまちです。ブラジルは国内製鉄所がインフラプロジェクトに供給できなかったため、2024年に過去最高の590万トンを輸入し、生産能力増強の機会を示しています。

5. 中東およびアフリカ:

安価な太陽光発電とガスを活用し、グリーン鉄の輸出国としての地位を確立しようとしています。サウジアラビアとアラブ首長国連邦は水素DRIハブを模索しており、既存の北アフリカのDRIプラントは欧州に低炭素半製品を供給することを目指しています。これらの取り組みは、2030年までに貿易パターンを再構築する可能性があります。

# 競争環境と主要企業

フラット炭素鋼市場は中程度の集中度を特徴としています。日本製鉄によるU.S. Steelの149億米ドルでの買収提案は、自動車市場シェアとグリーン技術能力の獲得を目指す統合の典型ですが、規制上のハードルに直面しています。ArcelorMittalは、EVモーター需要に対応するため、アラバマ州の電磁鋼板工場に12億米ドルを投じており、付加価値重視の姿勢を示しています。Cleveland-CliffsとNucorは、スクラップ処理から下流のコーティングまで垂直統合を追求し、マージンを確保しています。

中国の過剰生産能力は依然として主要な外部圧力であり、2024年には1億1,800万トンの輸出が市場に流入し、国内の稼働率が低下しました。ブラジル、ベトナム、EUでのアンチダンピング調査は、価格の平準化を目指しています。グリーン鋼パートナーシップが差別化要因として浮上しており、Rio TintoはBlueScopeと共同で電炉の試験運用を行い、鉱石供給と低炭素スラブを結びつけています。ThyssenkruppとVolkswagenは、2027年からbluemint®認証コイルの覚書を締結し、自動車メーカーの炭素目標と製鉄所の技術を連携させています。脱炭素化のための改修には、1トンあたり150~250米ドルという高額な設備投資が必要であり、強固なバランスシートを持つ生産者のみが早期に動くことができます。

主要な市場プレイヤーには、China BaoWu Steel Group Corporation Limited、ArcelorMittal、NIPPON STEEL CORPORATION、Tata Steel、POSCOなどが挙げられます。

# 最近の業界動向

* 2025年6月: 日本製鉄はU.S. Steelを149億米ドルで買収し、北米のフラット炭素鋼セグメントにおける生産能力と市場地位を強化しました。この買収により、日本製鉄は世界のフラット炭素鋼市場における重要なプレイヤーとしての地位を確立しました。

* 2024年11月: JSW SteelとPOSCOは、インドのオリッサ州に新たな製鉄所を建設するため77.3億米ドルを投資しました。この製鉄所はフラット炭素鋼製品である熱延・冷延コイルの生産を増強するもので、初期生産能力は年間500万トンですが、3年以内に1,800万トンに拡大される予定です。この投資は、経済成長とインフラ開発に牽引されるインドの鉄鋼需要の増加に対応するものです。

以上が、フラット炭素鋼市場の現状と将来の展望に関する詳細な要約です。

本レポートは、グローバルなフラット炭素鋼市場に関する詳細な分析を提供しています。

1. 調査の概要と範囲

本調査は、市場の仮定と定義、および調査範囲を明確にしています。市場は、製品タイプ(熱延コイル・プレート、冷延コイル・シート、亜鉛めっきシート・コイル、電気亜鉛めっき、その他のコーティング・処理済みフラット鋼)、厚さ・ゲージ(中ゲージ、軽ゲージ、重ゲージ)、生産ルート(高炉転炉法(BOF)、電気炉法(EAF)、水素還元鉄(Hydrogen-DRI)+EAF)、最終用途アプリケーション(建設・インフラ、自動車・輸送、家電、機械・産業機器、再生可能エネルギー・電力機器、造船・海洋、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)にわたって詳細にセグメント化されています。

2. エグゼクティブサマリーと主要な調査結果

フラット炭素鋼市場は、2025年に6,616.7億米ドルの規模に達し、2030年までに8,709.4億米ドルに成長すると予測されています。特に、亜鉛めっきフラット鋼の需要は、自動車の防食や建築物の外装用途に牽引され、2030年まで年平均成長率(CAGR)6.32%で成長すると見込まれています。生産ルート別では、脱炭素化の動きが加速する中、水素還元鉄と電気炉を組み合わせた「Hydrogen-DRI + EAF」が最も速い6.10%の成長率を示すと予測されています。地域別では、アジア太平洋地域が2024年の収益の44.12%を占め、2030年まで6.56%という最も力強いCAGRを維持すると見られています。

3. 市場の動向と要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 自動車および造船部門における需要の増加。

* 世界のインフラおよび家電製品生産の成長。

* 建設分野における費用対効果の高い高強度鋼材の必要性。

* 重厚なプレートを必要とする洋上風力発電タワーの建設。

* OEMのScope-3目標達成に向けた「グリーンフラット鋼」調達の加速。

一方で、市場の成長を抑制する要因も存在します。

* 鉄鉱石および原料炭価格の変動。

* 製鉄所に対する炭素排出規制の強化。

* 世界的な過剰生産能力による利益率への圧力。

4. 競争環境

本レポートでは、市場集中度、戦略的動向、市場シェア分析を含む競争環境を詳細に分析しています。主要企業としては、ArcelorMittal、Bluescope Steel Limited、China BaoWu Steel Group Corporation Limited、Essar、Gerdau S/A、HYUNDAI STEEL、JFE Steel Corporation、JSW Steel Ltd.、LIBERTY Steel Group、NIPPON STEEL CORPORATION、Nucor、POSCO、SAIL、Severstal、SSAB、Tata Steel、Thyssenkrupp Steel Europe、United States Steel Corporation、Voestalpine Stahl GmbHなどが挙げられ、各社の概要、主要セグメント、財務状況、戦略的情報、製品・サービス、最近の動向がプロファイルされています。

5. 市場機会と将来展望

レポートでは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。

このレポートは、フラット炭素鋼市場の現状、成長予測、主要な推進要因と抑制要因、および競争状況を包括的に理解するための貴重な情報を提供しています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 自動車および造船部門における需要の増加

- 4.2.2 世界のインフラおよび家電製品生産の成長

- 4.2.3 建設における費用対効果の高い高強度グレードの必要性

- 4.2.4 厚板を必要とする洋上風力発電タワーの建設

- 4.2.5 OEMのスコープ3目標による「グリーン薄板鋼板」調達の加速

-

4.3 市場の阻害要因

- 4.3.1 鉄鉱石および原料炭価格の変動

- 4.3.2 製鉄所に対する炭素排出規制の強化

- 4.3.3 継続的な世界的な過剰生産能力による利益率への圧力

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 熱延コイルまたはプレート

- 5.1.2 冷延コイルまたはシート

- 5.1.3 亜鉛めっきシートまたはコイル

- 5.1.4 電気亜鉛めっき

- 5.1.5 その他の被覆または処理された平鋼

-

5.2 厚さまたはゲージ別

- 5.2.1 中厚ゲージ (2-10 mm)

- 5.2.2 薄ゲージ (2 mm未満)

- 5.2.3 厚ゲージ (10 mm超)

-

5.3 生産ルート別

- 5.3.1 塩基性酸素炉 (BOF)

- 5.3.2 電気アーク炉 (EAF)

- 5.3.3 水素DRI + EAF

-

5.4 最終用途別

- 5.4.1 建設およびインフラ

- 5.4.2 自動車および輸送

- 5.4.3 家電製品

- 5.4.4 機械および産業機器

- 5.4.5 再生可能エネルギーおよび電力設備

- 5.4.6 造船および海洋

- 5.4.7 その他の用途

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ArcelorMittal

- 6.4.2 Bluescope Steel Limited.

- 6.4.3 China BaoWu Steel Group Corporation Limited

- 6.4.4 Essar

- 6.4.5 Gerdau S/A

- 6.4.6 HYUNDAI STEEL

- 6.4.7 JFE Steel Corporation

- 6.4.8 JSW Steel Ltd.

- 6.4.9 LIBERTY Steel Group

- 6.4.10 NIPPON STEEL CORPORATION

- 6.4.11 Nucor

- 6.4.12 POSCO

- 6.4.13 SAIL

- 6.4.14 Severstal

- 6.4.15 SSAB

- 6.4.16 Tata Steel

- 6.4.17 Thyssenkrupp Steel Europe

- 6.4.18 United States Steel Corporation

- 6.4.19 Voestalpine Stahl GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

炭素鋼板は、現代社会の基盤を支える最も基本的な金属材料の一つであり、鉄と炭素を主成分とする合金鋼の一種です。その名の通り、鋼の特性を決定づける主要な要素が炭素であり、一般的に炭素含有量が約0.02%から2.0%程度の範囲にある鋼材を指します。マンガン、ケイ素、リン、硫黄などの微量な元素も含まれますが、これらの合金元素の含有量が特定の基準値以下に抑えられている点が、合金鋼と区別される大きな特徴です。炭素鋼板の最大の魅力は、その優れたコストパフォーマンスと、強度、加工性、溶接性といった基本的な機械的特性のバランスの良さにあります。製造が比較的容易であり、幅広い用途に対応できる汎用性の高さから、建設、自動車、機械、電気機器など、多岐にわたる産業分野で不可欠な素材として利用されています。その特性は炭素含有量によって大きく変化するため、用途に応じて最適な炭素鋼板が選定されます。

炭素鋼板は、その炭素含有量や製造方法によって多岐にわたる種類に分類されます。まず、炭素含有量による分類では、大きく「低炭素鋼板(軟鋼板)」、「中炭素鋼板」、「高炭素鋼板」の三つに分けられます。低炭素鋼板は炭素量が0.25%未満のものを指し、優れた溶接性と加工性を持ち、自動車のボディや家電製品の筐体などに広く用いられます。中炭素鋼板は炭素量が0.25%から0.60%程度の範囲で、強度と靭性のバランスが良く、機械構造部品や鉄道車両などに適しています。高炭素鋼板は炭素量が0.60%以上のものを指し、硬度が高く耐摩耗性に優れる反面、加工性や溶接性は低下するため、工具やばねなどに利用されます。次に、製造方法による分類では、「熱間圧延鋼板(熱延鋼板)」と「冷間圧延鋼板(冷延鋼板)」が主要です。熱延鋼板は高温で圧延されるため、比較的厚く、強度と靭性に優れ、建築構造材や船舶などに使われます。一方、冷延鋼板は熱延鋼板を常温でさらに圧延することで、表面が滑らかで寸法精度が高く、自動車のパネルや家電製品の表面材などに利用されます。これらの分類に加え、板厚によって厚板、中板、薄板といった区分も存在し、それぞれの特性が多様なニーズに応えています。

炭素鋼板は、その優れた特性と経済性から、非常に幅広い産業分野で不可欠な素材として利用されています。主な用途としては、まず建設分野が挙げられます。建築物の骨組みとなるH形鋼やC形鋼、橋梁、土木工事用の資材など、社会インフラの構築に欠かせません。次に、自動車産業においても、車体フレーム、シャシー部品、エンジン周辺部品など、車両の安全性と耐久性を支える重要な役割を担っています。産業機械分野では、工作機械、農業機械、建設機械の主要構造部材や部品として、その強度と加工性が活かされています。また、電気機器や家電製品の分野では、冷蔵庫や洗濯機などの筐体、内部構造部品に冷延鋼板が多用され、美しい外観と耐久性を提供します。船舶の船体構造材としても、その堅牢性が評価され、大型タンカーから小型船まで幅広く採用されています。さらに、エネルギー分野では、石油やガスのパイプライン、貯蔵タンク、風力発電設備のタワーなど、過酷な環境下での使用に耐える素材として利用されています。その他にも、家具、日用品、容器、農業用資材など、私たちの日常生活のあらゆる場面で炭素鋼板が活用されており、その汎用性の高さが伺えます。

炭素鋼板の製造から最終製品に至るまでには、多岐にわたる高度な技術が関与しています。まず、製造技術としては、鉄鉱石を原料とする高炉法や、スクラップを原料とする電炉法による製鉄プロセスが基盤となります。溶融した鉄は連続鋳造機によってスラブやブルームといった半製品に成形され、その後、熱間圧延機や冷間圧延機によって所定の厚さの鋼板へと加工されます。これらの圧延プロセスでは、鋼板の寸法精度や機械的特性を厳密に制御する技術が求められます。加工技術においては、鋼板を目的の形状に切断するためのレーザー切断、プラズマ切断、ガス切断、シャーリングといった技術や、曲げ加工、プレス加工、鍛造などが挙げられます。特に、溶接技術は炭素鋼板を接合する上で不可欠であり、アーク溶接、MIG/MAG溶接、TIG溶接など、用途に応じた様々な手法が用いられます。また、鋼板の性能を向上させるための表面処理技術も重要です。防錆を目的とした塗装や亜鉛めっき、ニッケルめっきなどのめっき処理、さらには強度や硬度、靭性を調整するための焼入れ、焼戻し、焼なまし、焼ならしといった熱処理技術が広く適用されます。これらの技術は、炭素鋼板が多様な要求性能を満たすために不可欠であり、常に進化を続けています。

炭素鋼板の市場は、グローバル経済の動向、特に建設、自動車、機械産業といった主要な需要産業の景気に大きく左右されます。新興国におけるインフラ整備や都市開発の進展は、炭素鋼板の需要を牽引する重要な要因の一つです。供給面では、日本製鉄、ポスコ、アルセロール・ミッタルといった世界的な大手鉄鋼メーカーが市場を主導しており、グローバルな供給網が構築されています。炭素鋼板の価格は、鉄鉱石、石炭、スクラップといった原材料価格の変動、エネルギーコスト、為替レート、そして国際的な需給バランスによって大きく影響を受けます。近年では、環境規制の強化が市場に大きな影響を与えています。CO2排出量削減目標の達成に向けた製造プロセスの改善や、リサイクル技術の高度化が喫緊の課題となっており、鉄鋼メーカーは環境負荷の低い製品開発や生産体制の構築に注力しています。また、高機能な合金鋼や特殊鋼への需要シフトも一部で見られるものの、炭素鋼板はその汎用性とコスト優位性から、依然として広範な分野で基幹材料としての地位を確立しています。国内外のメーカー間での競争は激しく、技術革新とコスト競争力の維持が市場での優位性を保つ鍵となっています。

炭素鋼板の将来展望は、技術革新、環境対応、そして新たな需要の創出という三つの大きな柱によって形作られています。技術革新の面では、さらなる高強度化、軽量化、耐食性向上、加工性向上を目指した研究開発が進められています。例えば、自動車のEV化や建築物の長寿命化に対応するため、より薄くても高い強度を持つ鋼板や、複雑な形状にも対応できる加工性に優れた鋼板の開発が期待されています。環境対応は、鉄鋼業界にとって最も重要な課題の一つです。製造プロセスにおけるCO2排出量削減は喫緊の課題であり、水素還元製鉄技術の実用化や、CCUS(二酸化炭素回収・利用・貯留)技術の導入など、革新的な取り組みが進められています。また、製品ライフサイクル全体での環境負荷低減を目指し、リサイクル技術の高度化や、サステナブルなサプライチェーンの構築も重要なテーマです。デジタル化の進展も将来の炭素鋼板産業を大きく変えるでしょう。AIやIoTを活用した生産プロセスの最適化、品質管理の向上、需要予測の精度向上などが期待されます。さらに、再生可能エネルギー設備、宇宙開発、海洋開発といった新たなフロンティアにおける需要開拓も進められています。これらの分野では、極限環境に耐えうる高性能な炭素鋼板が求められるため、新たな技術開発が不可欠です。地政学リスクやパンデミックといった不確実性の高まりに対応するため、サプライチェーンの強靭化も重要な課題であり、安定供給体制の構築が引き続き求められます。炭素鋼板は、その汎用性と進化の可能性を秘め、これからも社会の発展を支え続ける基幹材料であり続けるでしょう。