フラボノイド市場 規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

グローバルフラボノイド市場レポートは、タイプ別(アントシアニン、フラボン、イソフラボン、フラバノールなど)、供給源別(柑橘類、ベリー類など)、形態別(粉末、液体、その他)、用途別(食品・飲料、栄養補助食品、医薬品など)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フラボノイド市場の概要

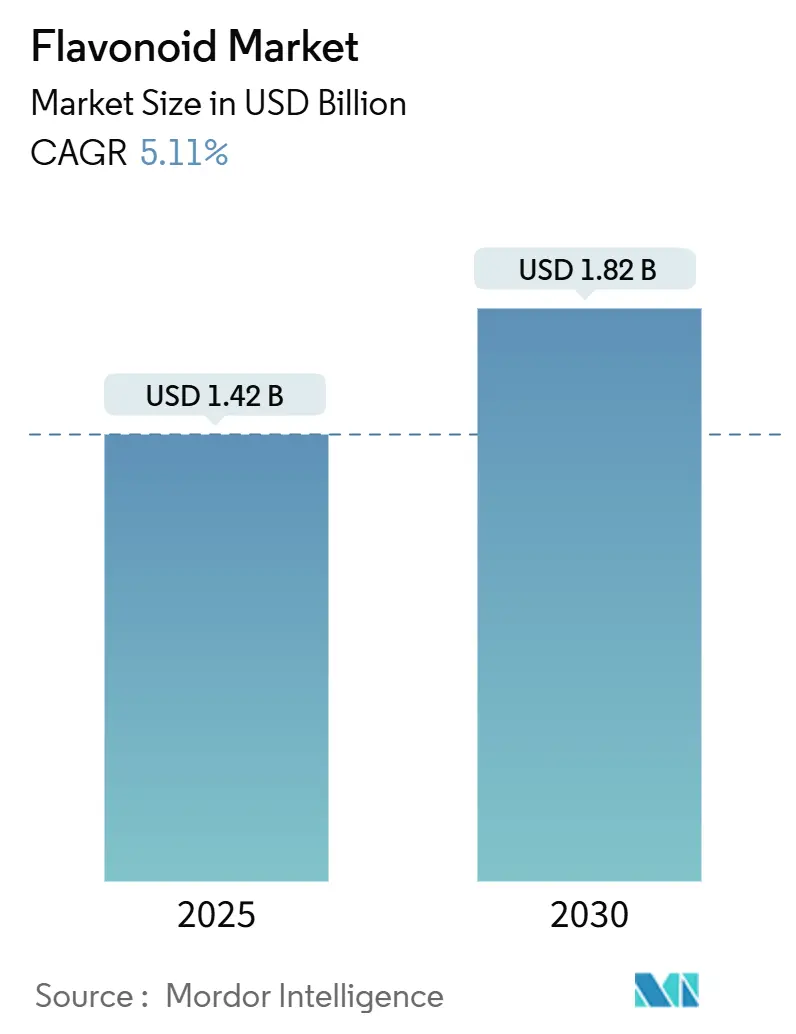

フラボノイド市場は、2025年に14.2億米ドルと評価され、2030年までに18.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.11%で成長すると見込まれています。この市場の成長は、天然着色料を支持する規制、抽出技術の向上、機能性栄養補助食品や化粧品に対する消費者の需要増加によって牽引されています。

例えば、米国食品医薬品局(FDA)は、バタフライピー花エキスをレディ・トゥ・イートシリアル、クラッカー、スナックミックス、ハードプレッツェル、プレーンポテトチップス、コーンチップス、トルティーヤチップス、マルチグレインチップスなど、様々な食品に優良製造規範(GMP)に沿ったレベルで使用することを許可する着色料規制の改正を行いました。この規制変更は2025年6月26日に発効し、植物由来色素への業界の移行を示しています。また、オハイオ州立大学による保存安定性の高いアントシアニンブルーの開発は、酸性環境での機能性を向上させています。

地域別では、確立されたFDAガイドラインにより北米が市場を支配していますが、アジア太平洋地域は可処分所得の増加と栄養補助食品に関する好意的な規制により成長を見せています。柑橘類やベリー類の供給制約が原材料の入手可能性に影響を与えていますが、発酵ベースの生産方法が価格変動を安定させる潜在的な解決策を提供しています。

主要な市場動向

* 製品タイプ別: アントシアニンが2024年にフラボノイド市場シェアの29.53%を占め、天然着色料および抗酸化物質としての用途に牽引されています。一方、フラボノールは2030年までに6.37%のCAGRで最も高い成長を記録すると予測されており、心血管および代謝性疾患の健康分野での用途拡大がこれを支えています。

* 供給源別: ベリー類が2024年にフラボノイド市場規模の27.45%を占めましたが、ハーブおよびスパイスは2025年から2030年の間に6.64%のCAGRで拡大すると予測されています。

* 形態別: 粉末が2024年にフラボノイド市場規模の63.83%を占め、革新的な「その他」のセグメントは2030年までに6.74%のCAGRで進展すると見込まれています。

* 用途別: 栄養補助食品が2024年にフラボノイド市場シェアの35.70%を占め、2030年までに5.81%のCAGRで成長しています。

* 地域別: 北米が2024年に32.45%の収益シェアで市場を支配しましたが、アジア太平洋地域は2030年までに6.42%のCAGRで最も急速な成長を示すと予測されています。

市場の推進要因

1. 抗炎症性関節健康補助食品の需要増加: 高齢者人口の増加と予防医療への関心の高まりが、関節健康用途におけるフラボノイドの需要を促進しています。ケルセチンなどのフラボノイドは、抗炎症作用が証明されています。FDAは2025年2月に「健康的」という栄養成分表示の定義を改訂し、栄養補助食品市場でのフラボノイドの需要をさらに高めています。

2. 天然治療薬における抗ウイルス・抗菌用途: 健康意識の高まりが、免疫サポート製品へのフラボノイドの配合を促進しています。バイカリンやバイカレインなどの化合物は、臨床研究で抗ウイルス・抗菌効果が証明されています。アジア諸国、特に中国やインドの規制当局が、これらの化合物を含む伝統的なハーブ医薬品を認識し、市場参入経路を確立していることも、この傾向を後押ししています。

3. 食品・飲料における天然着色料としての利用: 消費者の天然・クリーンラベル製品への需要増加により、食品メーカーは製品の再処方を進めており、フラボノイドの使用が拡大しています。FDAによる2025年の3つの天然着色料の承認は、食品業界の人工着色料から天然着色料への移行を支援し、新たな市場機会を創出しました。

4. スキンケア製品における抗菌特性の需要増加: 化粧品業界では、フラボノイドがその抗老化および光保護特性に基づいてスキンケア製剤に組み込まれています。アントシアニンはコラーゲン生成を促進し、紫外線による酸化ダメージから皮膚細胞を保護することが研究で示されています。

市場の抑制要因

1. 限られた保存期間: 保存および加工中のフラボノイドの劣化は、市場成長にとって重要な技術的および経済的課題となっています。特に、長い保存期間を必要とする用途において顕著です。アントシアニンの安定性は、pHレベル、温度条件、光曝露などの環境要因に大きく依存します。

2. 季節的および地域的な作物供給への依存: 気候変動による供給の混乱は、フラボノイド、特に柑橘類やベリー類由来のものの価格と入手可能性に大きな影響を与えます。欧州委員会によると、欧州連合の柑橘類の生産量は、干ばつや高温により2022年の1030万トンから2023年には740万トンに減少しました。

セグメント分析

* タイプ別: アントシアニンは、天然着色料および抗酸化物質としての用途に牽引され、2024年に29.53%のシェアでフラボノイド市場をリードしました。バタフライピーの規制承認や、飲料における天然の青色着色料への需要増加がこのセグメントの成長を支えています。フラボノール、特にケルセチンは、心血管および代謝性健康分野での用途拡大により、6.37%のCAGRを示しています。

* 供給源別: ベリー類は、確立されたサプライチェーンとブルーベリーおよびブラックカラントエキスの広範な使用により、2024年にフラボノイド市場規模の27.45%を占めました。しかし、気候変動による収穫量の変動が価格の不安定性を生み出しています。ハーブおよびスパイスセグメントは、スクテラリアやローズマリーの継続的な栽培に支えられ、6.64%のCAGRで成長しています。

* 形態別: 粉末形態は、その保存安定性、混合の容易さ、既存の乾燥混合インフラとの互換性により、2024年に63.83%の市場シェアを維持しました。ナノゲル、ビーズレット、共押出シリンダーなどを含む「その他」のカテゴリーは、生体利用効率を向上させ、pHトリガー放出を可能にするため、6.74%のCAGRで成長しています。

* 用途別: 栄養補助食品は、関節健康、肝機能、免疫システムサポートに対する医師が支持する主張に牽引され、2024年にフラボノイド市場シェアの35.70%を占め、5.81%のCAGRを維持しています。食品および飲料メーカーは、透明性を重視する2025年のGRAS規制改革に支えられ、植物ベースの着色料で製品を再処方しています。

地域分析

* 北米: 2024年の収益の32.45%を占め、FDAの健康表示の明確さと確立されたサプリメント流通チャネルに支えられています。しかし、柑橘類の病害や異常気象といった課題に直面しており、企業はラテンアメリカからの原材料調達や発酵プロセスに移行しています。

* アジア太平洋: 中産階級の消費拡大、伝統医学の受容、新興製造拠点に牽引され、6.42%のCAGRで最も高い成長率を示しています。中国の機能性食品カタログへの検証済みフラボノイドの組み込みや、インドのアーユルヴェーダ基準は、効率的な承認プロセスを創出し、市場投入までの時間を短縮しています。

* ヨーロッパ: 厳格な添加物規制と環境意識の高い消費者に支えられ、安定した成長を維持しています。欧州食品安全機関(EFSA)による既存着色料の再評価は、広範な毒性学的レビューを回避できるフラボノイド代替品に機会をもたらしています。

競争環境

世界のフラボノイド市場は中程度に細分化されています。The Merck Group、Indena S.p.A.、Cayman Chemical Company、Layn Natural Ingredientsなどの主要企業が、様々な戦略的イニシアチブを通じて業界をリードしています。企業は、新規フラボノイド化合物の発見や既存製品ポートフォリオの強化、特に生体利用効率と有効性の向上に重点を置いて、研究開発に多額の投資を行っています。また、溶剤フリーの発酵技術を開発し、溶剤廃棄コストを削減し、製品純度を医薬品基準まで高めています。

最近の業界動向

* 2025年2月: Naturex(Givaudanブランド)は、飲料および菓子用途における耐熱性およびpH安定性を向上させた、安定したアントシアニンベースの天然着色料の新製品群「VegeBrite ColorBright」ポートフォリオを発表しました。

* 2024年10月: Givaudanは、インドネシアのチカランに5000万スイスフランを投じて製造施設の建設を開始しました。この24,000平方メートルの施設では、風味、甘味、スナックパウダー、乳幼児栄養製品が製造される予定で、2026年前半に操業を開始する予定です。

* 2024年5月: HealthTech BioactivesはAbolis Biotechnologiesと提携し、ポリフェノールの溶剤フリー発酵ベース生産方法を開発しました。当初は2つの高価値分子に焦点を当て、その後8つの追加化合物に拡大する計画です。この提携は、従来の抽出方法と比較して製造能力を強化し、コストを削減することを目的としています。

本レポートは、植物由来のポリフェノール系二次代謝産物であり、栄養補助食品として摂取されるフラボノイドの世界市場に関する詳細な分析を提供しています。市場は、タイプ、供給源、形態、用途、および地域別にセグメント化されています。

フラボノイド市場は、2025年には14.2億米ドルと推定されており、2030年までに18.2億米ドルに達すると予測され、予測期間中の年平均成長率(CAGR)は5.11%を記録する見込みです。

市場の成長を牽引する主な要因としては、抗炎症性関節健康補助食品への需要の高まり、自然療法における抗ウイルス・抗菌応用の拡大、食品・飲料における天然着色料としての利用増加、スキンケア製品における抗菌特性への需要増大、天然および機能性食品成分に対する消費者の嗜好の拡大、そして効率的な抽出・精製方法を推進する技術革新が挙げられます。

一方で、市場の成長を抑制する要因としては、限られた保存期間、健康強調表示に関する規制上の制限、潜在的なアレルギー反応および薬物相互作用、季節的および地域的な作物供給への依存といった課題が存在します。

市場はタイプ別、供給源別、形態別、用途別、地域別に詳細に分析されています。タイプ別では、アントシアニンが2024年に29.53%のシェアを占め、市場をリードしています。一方、フラボノールは6.37%の最速CAGRで成長すると予測されています。用途別では、ニュートラシューティカル分野が35.70%のシェアで最も大きく、臨床的検証とFDAの最新表示規則に支えられ、5.81%の最速CAGRで成長を続けています。地域別では、アジア太平洋地域が6.42%の最速CAGRで成長しており、ニュートラシューティカルに関する支援的な規制、可処分所得の増加、およびGivaudanのインドネシア新工場のような現地製造への投資がその成長を後押ししています。

供給源としては、柑橘類、ベリー類、大豆、茶、ココア、ハーブ・スパイスなどが挙げられ、形態は粉末、液体などが主要です。競争環境については、市場集中度、戦略的動向、市場ランキング分析、Indena S.p.A、Layn Natural Ingredients、The Merck Groupといった主要企業のプロファイルが含まれており、市場の競争構造が詳細に評価されています。

本レポートは、フラボノイド市場の全体像を把握し、将来の機会と展望を理解するための重要な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 抗炎症性関節健康補助食品の需要増加

- 4.2.2 自然療法における抗ウイルスおよび抗菌作用の応用

- 4.2.3 食品および飲料における天然着色料としての使用

- 4.2.4 スキンケア製品における抗菌特性の需要増加

- 4.2.5 天然および機能性食品成分に対する消費者の嗜好の拡大

- 4.2.6 効率的な抽出および精製方法を推進する技術革新

-

4.3 市場の阻害要因

- 4.3.1 限られた保存期間

- 4.3.2 健康強調表示に関する規制

- 4.3.3 アレルギー反応および薬物相互作用の可能性

- 4.3.4 季節的および地域的な作物供給への依存

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 アントシアニン

- 5.1.2 フラボン

- 5.1.3 フラバン-3-オール

- 5.1.4 フラボノール

- 5.1.5 アントキサンチン

- 5.1.6 イソフラボン

- 5.1.7 その他の製品タイプ

-

5.2 供給源別

- 5.2.1 柑橘類

- 5.2.2 ベリー類

- 5.2.3 大豆

- 5.2.4 茶

- 5.2.5 ココア

- 5.2.6 ハーブとスパイス

- 5.2.7 その他

-

5.3 形態別

- 5.3.1 粉末

- 5.3.2 液体

- 5.3.3 その他

-

5.4 用途別

- 5.4.1 食品および飲料

- 5.4.2 栄養補助食品

- 5.4.3 医薬品

- 5.4.4 化粧品およびパーソナルケア

- 5.4.5 動物飼料

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Indena S.p.A

- 6.4.2 Layn Natural Ingredients

- 6.4.3 The Merck Group

- 6.4.4 Cayman Chemical Company

- 6.4.5 Extrasynthese

- 6.4.6 Foodchem International Corporation

- 6.4.7 DSM-Firmenich AG

- 6.4.8 The Archer-Daniels-Midland Company

- 6.4.9 Cargill, Incorporated

- 6.4.10 Givaudan S.A.

- 6.4.11 Alps Pharmaceutical Ind. Co., Ltd

- 6.4.12 Sabinsa Corporation

- 6.4.13 Synthite Industries Ltd.

- 6.4.14 Kemin Industries Inc.

- 6.4.15 Evolva Holding SA

- 6.4.16 Blue California, Inc.

- 6.4.17 Bioriginal Food & Science Corp.

- 6.4.18 Ingredients By Nature

- 6.4.19 Venkatesh Natural Extract Pvt. Ltd.

- 6.4.20 INDOFINE Chemical Company, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

フラボノイドは、植物が生成する二次代謝産物の一種で、ポリフェノール化合物群に属します。その基本的な化学構造はC6-C3-C6骨格を持つことが特徴です。果物、野菜、お茶、ワイン、ココアなど多くの植物性食品に含まれ、植物においては色素、紫外線からの保護、病原体に対する防御といった重要な役割を担っています。人間にとっては、強力な抗酸化作用や抗炎症作用をはじめ、様々な健康効果をもたらすことが知られており、近年、その機能性に注目が集まっています。

フラボノイドは、その化学構造のわずかな違いによって数千種類にも分類され、それぞれが異なる生理活性を持つことが特徴です。主要な分類としては、フラボン、フラボノール、フラバノン、イソフラボン、アントシアニン、カテキンなどが挙げられます。例えば、セロリのルテオリンはフラボン類、タマネギのケルセチンはフラボノール類です。柑橘類のヘスペリジンはフラバノン類に分類されます。大豆のゲニステインはイソフラボン類として知られ、女性ホルモンに似た作用を持つことで注目されています。また、ベリー類やブドウなどの赤、紫、青色の色素成分であるアントシアニン類や、緑茶に多く含まれるカテキン類も、フラボノイドの重要な一群です。これらの多様な構造が、それぞれのフラボノイドが持つ独特の機能性の源となっています。

フラボノイドは、その強力な抗酸化作用によって体内の活性酸素を除去し、細胞の損傷を防ぐことで、様々な疾患の予防に寄与すると考えられています。特に、心血管疾患、がん、神経変性疾患などの慢性疾患のリスク低減効果が多くの研究で示唆されています。また、抗炎症作用も重要な機能の一つであり、炎症性疾患の症状緩和や予防にも役立つとされています。さらに、一部のフラボノイドは、免疫機能の調節、血糖値の改善、抗菌・抗ウイルス作用など、多岐にわたる生理活性を持つことが報告されています。

これらの健康効果を最大限に引き出すためには、フラボノイドを豊富に含む食品を日常的に摂取することが推奨されます。果物ではベリー類(ブルーベリー、ラズベリーなど)、柑橘類(オレンジ、レモンなど)、リンゴ、ブドウなどが挙げられます。野菜ではタマネギ、ブロッコリー、ほうれん草、ケール、セロリなどが良い供給源です。飲み物としては、緑茶、紅茶、ココア、赤ワインなどがフラボノイドを多く含んでいます。様々な種類のフラボノイドをバランス良く摂取することが、より広範な健康効果に繋がると考えられています。

しかし、フラボノイドの摂取量や吸収率、体内での代謝は、その種類や食品の調理法、個人の体質によって大きく異なります。例えば、水溶性のフラボノイドは比較的吸収されやすい一方で、脂溶性のものは吸収されにくい傾向があります。また、腸内細菌叢がフラボノイドの代謝に重要な役割を果たすことも分かってきており、個々のフラボノイドがどのように体内で作用するかについては、さらなる研究が進められています。

近年では、フラボノイドの機能性を活用したサプリメントや機能性食品の開発も活発に行われています。しかし、食品からの摂取が最も自然で安全な方法であり、多様な栄養素と共に摂取することで相乗効果も期待できます。特定のフラボノイドを過剰に摂取することによる影響についてはまだ不明な点も多いため、バランスの取れた食生活の中で、様々な植物性食品からフラボノイドを摂取することが賢明です。

フラボノイドは、私たちの健康維持に不可欠な役割を果たす、非常に魅力的な植物性化合物群です。その多様な種類と機能性、そしてそれらがもたらす健康効果への理解を深めることは、より健康的なライフスタイルを送る上で重要な一歩となるでしょう。