フレーバーシロップ市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

フレーバーシロップ市場レポートは、製品タイプ(フルーツ、チョコレート、ハーブ・ボタニカル、コーヒー、その他)、用途(飲料、ベーカリー・製菓、乳製品、機能性食品、その他)、流通チャネル(B2B/フードサービス、B2C)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

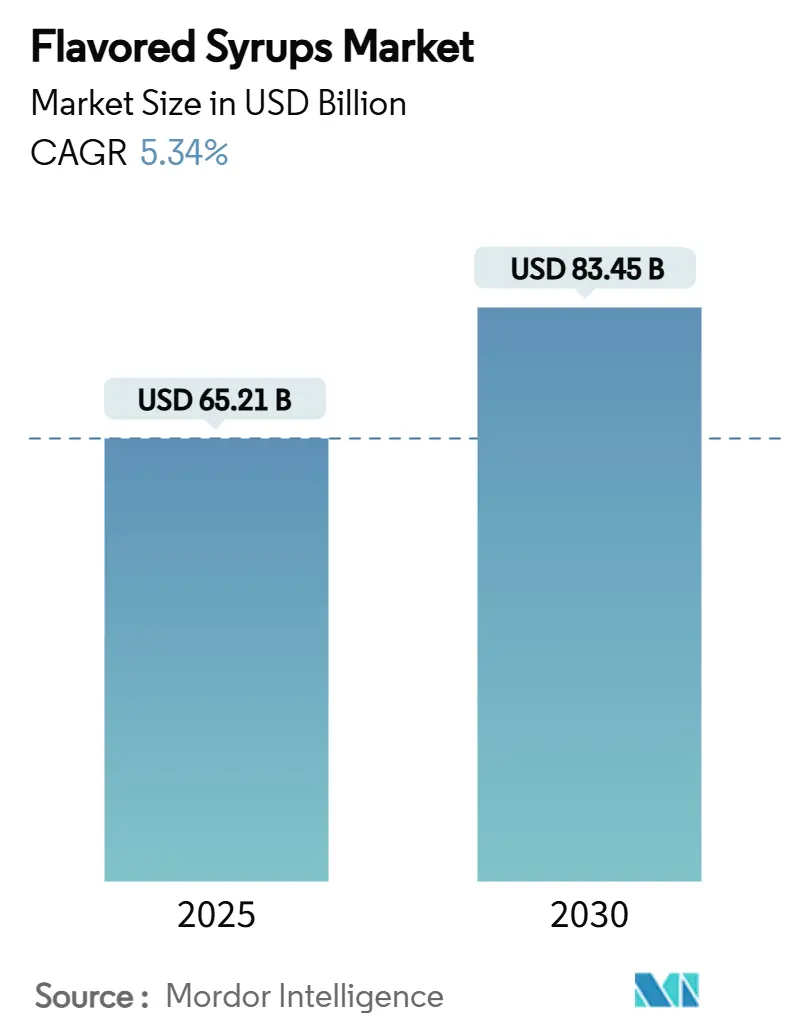

フレーバーシロップ市場は、2025年には652.1億米ドルに達し、2030年には834.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.34%です。この堅調な成長は、市場が単なる甘味料から、小売およびフードサービスチャネルの両方でより高い利益率をもたらすプレミアムでカスタマイズ可能な味覚ソリューションへと移行していることに起因しています。消費者のクリーンラベル、植物ベース、低糖プロファイルへの関心の高まりが、製剤革新を加速させています。また、AIを活用した研究開発は開発サイクルを短縮し、コストを削減しています。バニラや柑橘系オイルに関するサプライチェーンの回復力は、気候リスクや関税構造が小規模プレーヤーを圧迫する中で、差別化要因となっています。特にアジア太平洋地域での地理的拡大は、北米のプレミアムコーヒー文化を再現しつつ、地域の味覚に合わせたフレーバーを提供できる業界の能力を示しています。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と見込まれています。市場の集中度は中程度です。

主要な市場動向と洞察

促進要因:

* プレミアムでカスタマイズ可能なフレーバー体験への需要増加: オペレーターは、カスタマイズを重視することで、従来のコモディティ価格設定の限界を超えた利益率を追求しています。Moninはユズを2025年の「フレーバー・オブ・ザ・イヤー」に選定し、Toraniは「Sweet and…」のトレンドを取り入れたケトルコーンシロップを導入しています。Coca-ColaのFreestyleやPepsiのSpireシステムのような技術革新は、大量カスタマイズを可能にし、運用効率を維持しています。

* シロップ製剤における継続的なイノベーション: 製剤革新は、規制遵守、健康志向、持続可能性の要件に同時に対応する包括的な見直しへと進化しています。FDAによる臭素化植物油(BVO)の認可取り消しは、規制圧力を浮き彫りにしています。Givaudanは、スナック、飲料、乳製品部門での堅調な成長により、2024年の売上高が93億米ドルに達し、イノベーションへの投資の価値を示しています。Moninはポルトガルに74エーカーのバイオダイナミックユズ農園を設立し、垂直統合戦略と持続可能性を推進しています。AI駆動のフレーバー開発も増加しており、ビーガン製品の味を重視する消費者が40%に上り、「ファンタジーフレーバー」の製品発売が23%増加していることから、技術が開発サイクルを加速させていることがわかります。

* 天然、植物ベース、クリーンラベル製品への消費者の関心の高まり: クリーンラベルのポジショニングは、単なるマーケティング戦術から規制上の必須事項へと変化しています。FDAの21 CFR Part 101は、人工フレーバー、天然フレーバー、スパイスの明確な開示を義務付けています。消費者の57%が植物由来成分に影響を受けており、過去5年間でフローラルフレーバーの製品発売が5.6%増加しています。欧州では、天然シロップの輸入が2023年に383.8万トン、436万米ドルに達しており、有機製品や持続可能な調達への消費者の嗜好の高まりが背景にあります。

* 低糖/無糖および健康志向のシロップオプションへの需要増加: 消費者の健康意識の高まりと規制圧力により、糖質削減は主流のニーズとなっています。飲料業界では、「低糖」および「無糖」飲料の売上が顕著に増加しています。機能性食品との融合は、特に免疫サポート飲料が機能性ハイドレーション市場を牽引し、新たな道を開いています。FDAの食品アレルゲン表示および栄養表示に関するガイダンスは、健康志向製品の標準化されたポジショニングを促進しています。IngredionによるPureCircleの買収は、この成長セグメントにおけるリーダーシップを強化する戦略的な動きです。

* 料理観光とグローバルな食文化トレンドの影響: 世界中の食文化の多様化と料理観光の増加が、新しいフレーバーシロップの需要を刺激しています。

* フードサービス部門の拡大: 特にアジア太平洋地域におけるフードサービス部門の拡大が、フレーバーシロップ市場の成長を後押ししています。

抑制要因:

* 厳格な食品安全および表示規制: FDAの2022年食品コード補足版は、高度な食品安全システム、食品防御措置、消毒慣行の刷新を義務付けており、運用上の大きな変更を必要とします。2025年の非アルコール飲料の表示規則は、厳格な開示義務を伴い、誤表示は多額の罰金につながる可能性があります。これらの規制は、小規模メーカーにとって参入障壁を高め、大規模メーカーには競争上の優位性をもたらします。マダガスカル産バニラへの47%の関税や輸入への10%の関税など、米国の関税もコスト圧力を生み出しています。

* 人工添加物、保存料、甘味料に関する懸念: 消費者の人工添加物、保存料、甘味料に対する懸念は、特に北米と欧州で、クリーンラベル製品への需要を促進する一方で、特定のシロップ製品の成長を抑制する可能性があります。

* 特殊成分の調達に影響を与えるサプライチェーンの混乱: フレーバーシロップメーカーは、バニラや柑橘系オイルなどの重要成分に関して、サプライチェーンの脆弱性に直面しています。マダガスカルのバニラ部門では、2024年の輸出量が世界需要を約50%上回り、価格変動と品質懸念を引き起こしています。気候変動は、野生のバニラ植物とその受粉媒介者との間の潜在的な断絶を通じて、作物の回復力に不可欠な遺伝的多様性を脅かしています。関税構造もコスト圧力を加えています。

* フレーバー疲労と過飽和のリスク: 特に成熟した市場では、消費者が既存のフレーバーに飽き、新しいフレーバーへの関心が薄れる「フレーバー疲労」のリスクがあります。

セグメント分析

* 製品タイプ別: フルーツシロップが2024年に35.56%の市場シェアを占め、飲料やデザートにおける普遍的な魅力により最大のセグメントとなっています。ボタニカルおよびハーブシロップは、2030年までに7.89%のCAGRで最も急速に成長すると予測されており、ラベンダーのようなフローラルノートが機能的な落ち着きと結びつけられることで、消費者の関心が高まっています。これは、贅沢品からウェルネスへの転換を示しています。

* 用途別: 飲料セグメントが2024年に36.50%の市場シェアを占め、コーヒーショップ、レストラン、小売店でのフレーバーシロップの主要な選択肢としての地位を確立しています。機能性食品は、2025年から2030年まで6.34%のCAGRで最も急速に成長するセグメントとなる見込みです。これは、健康への消費者の関心の高まりと、栄養と贅沢の融合によって推進されています。特にアジア太平洋地域では、免疫サポート飲料が市場を牽引しています。

* 流通チャネル別: B2B/フードサービスチャネルが2024年に54.23%の支配的な市場シェアを占めており、商業施設における大量購入と確立されたシロップディスペンシングインフラの利点を示しています。世界的な観光業の増加も需要を後押ししています。しかし、気候変動によるコーヒー豆の価格高騰や人件費のインフレなど、運用コストの上昇による利益率の圧迫に直面しています。B2Cチャネルは、2025年から2030年まで7.12%のCAGRで最も急速に成長する流通セグメントです。これは、オンラインショッピングの普及、家庭での消費の増加、および消費者が自宅でパーソナライズされた飲料を求める傾向によって推進されています。

* 地域別: アジア太平洋地域が2024年に38.20%の市場シェアを占め、フレーバーシロップ市場を支配しています。これは、可処分所得の増加、都市化の進展、およびコーヒー文化の台頭に起因しています。特に中国とインドでは、フレーバーシロップの需要が大幅に増加しています。北米は、2025年から2030年まで6.89%のCAGRで最も急速に成長する地域となる見込みです。これは、健康志向の消費者の増加、フレーバーの多様性への関心、およびカフェやレストランでのフレーバーシロップの幅広い採用によって推進されています。

主要な市場プレーヤーは、製品の革新、戦略的パートナーシップ、および市場拡大に注力しています。例えば、Moninは、新しいフレーバーの導入と持続可能な調達慣行へのコミットメントを通じて、市場での地位を強化しています。Toraniは、家庭用および業務用市場の両方で、幅広いフレーバーシロップを提供することで、消費者の多様なニーズに対応しています。

市場の課題としては、原材料価格の変動、特に砂糖や天然フレーバーの価格変動が挙げられます。また、健康志向の高まりにより、低糖または無糖の代替品への需要が増加しており、企業は製品ポートフォリオを適応させる必要があります。しかし、フレーバーシロップ市場は、消費者の嗜好の変化と製品革新の継続により、今後も堅調な成長が期待されます。

本レポートは、世界のフレーバーシロップ市場に関する詳細な分析を提供しています。市場の概要、成長要因、阻害要因、市場規模、成長予測、競合状況、および将来の展望について包括的に調査しています。

2025年におけるフレーバーシロップ市場規模は652.1億米ドルに達すると予測されています。特に、アジア太平洋地域は2025年から2030年にかけて年平均成長率(CAGR)6.45%で最も急速な成長を遂げると見込まれています。また、用途別では機能性食品分野が2030年までに6.34%のCAGRで最も力強い成長を示すと予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. プレミアムでカスタマイズ可能なフレーバー体験への需要の高まり。

2. シロップ製剤における継続的な技術革新。

3. 天然、植物由来、クリーンラベル製品に対する消費者の関心の増加。

4. 低糖・無糖、健康志向のシロップオプションへの需要拡大。

5. 料理観光やグローバルな食文化トレンドの影響。

6. フードサービス部門における事業拡大の加速。

一方で、市場の成長を阻害する要因も存在します。

1. 厳格な食品安全および表示規制。

2. 人工添加物、保存料、甘味料に対する懸念。

3. 特殊な原材料の調達に影響を与えるサプライチェーンの混乱。

4. フレーバーの飽和と過剰供給のリスク。

市場は、製品タイプ、用途、流通チャネル、地域に基づいて詳細にセグメント化されています。

製品タイプ別では、フルーツベースのシロップが2024年に35.56%の市場シェアを占め、最も大きな割合を占めています。その他、チョコレート、ハーブ&ボタニカル、コーヒー、モルト、バニラ、アーモンド、ココナッツなどのシロップも含まれます。

用途別では、飲料、ベーカリー&菓子、乳製品、機能性食品、その他(朝食用シリアル、デザート、RTE食品など)が分析対象です。

流通チャネルは、B2B/フードサービスとB2C(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門店、オンラインチャネルなど)に分類されます。

地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカの主要国が詳細に分析されています。

競合環境の分析では、市場集中度、戦略的動向、市場ランキング分析が含まれており、Monin Inc.、Torani (R. Torre & Company)、Kerry Group plc、Sensient Technologies Corp.、Maison Routin 1883、DaVinci Gourmet LLC、Givaudan SA、Tate & Lyle PLC、Archer Daniels Midland Co.、The Hershey Company、Nestle S.A.、Starbucks Corporationなど、主要な市場プレイヤーのプロファイルが提供されています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などが網羅されています。

本レポートは、市場における新たな機会と将来の展望についても言及しており、持続的な成長と革新の可能性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 プレミアムでカスタマイズ可能なフレーバー体験への需要の高まり

- 4.2.2 シロップ製剤における継続的な革新

- 4.2.3 天然、植物ベース、クリーンラベル製品に対する消費者の関心の高まり

- 4.2.4 低糖/無糖および健康志向のシロップオプションへの需要の増加

- 4.2.5 料理観光と世界の料理トレンドの影響

- 4.2.6 フードサービス部門における拡大の増加

-

4.3 市場の阻害要因

- 4.3.1 厳格な食品安全および表示規制

- 4.3.2 人工添加物、保存料、甘味料に関する懸念

- 4.3.3 特殊成分の調達に影響を与えるサプライチェーンの混乱

- 4.3.4 フレーバー疲労と過飽和のリスク

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ

- 5.1.1 フルーツ

- 5.1.2 チョコレート

- 5.1.3 ハーブと植物

- 5.1.4 コーヒー

- 5.1.5 その他(麦芽、バニラ、アーモンド、ココナッツ)

-

5.2 用途

- 5.2.1 飲料

- 5.2.2 ベーカリーおよび菓子

- 5.2.3 乳製品

- 5.2.4 機能性食品

- 5.2.5 その他(朝食用シリアル、デザート、RTE食品)

-

5.3 流通チャネル

- 5.3.1 B2B/フードサービス

- 5.3.2 B2C

- 5.3.2.1 スーパーマーケット/ハイパーマーケット

- 5.3.2.2 コンビニエンスストア

- 5.3.2.3 専門店

- 5.3.2.4 オンラインチャネル

- 5.3.2.5 その他の流通チャネル

-

5.4 地域

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ポーランド

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 モナン社

- 6.4.2 トラーニ(R. Torre & Company)

- 6.4.3 ケリーグループplc

- 6.4.4 センシエント・テクノロジーズ社

- 6.4.5 メゾン・ルーティン 1883

- 6.4.6 ダヴィンチグルメLLC

- 6.4.7 ジボダンSA

- 6.4.8 ザ “コリンズ

- 6.4.9 テート&ライルPLC

- 6.4.10 アーチャー・ダニエルズ・ミッドランド社

- 6.4.11 ハーシー社

- 6.4.12 ネスレS.A.

- 6.4.13 ブリストルシロップカンパニー

- 6.4.14 アモレッティ

- 6.4.15 スターバックス・コーポレーション

- 6.4.16 ネイチャーズフレーバーズ社

- 6.4.17 コンコードフーズLLC

- 6.4.18 グッドウェスト・インダストリーズLLC(スキニーミキシーズ)

- 6.4.19 オートクラットLLC(フィンレイズ)

- 6.4.20 アメリカン・ビバレッジ・マーケターズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

フレーバーシロップとは、砂糖や代替甘味料を主成分とし、水、香料、着色料などを加えて作られる、食品に風味と甘味を付与するための濃縮された液体調味料でございます。その最大の特長は、少量で強い風味と甘味を加えられる点にあり、飲料からデザート、さらには料理に至るまで、幅広い用途で活用されております。天然由来の香料を用いたものから、人工的に合成された香料を用いたものまで多岐にわたり、製品によっては果汁やハーブエキスなどが配合されている場合もございます。これにより、手軽に様々な味覚体験を創出することが可能となっております。

フレーバーシロップの種類は非常に豊富で、消費者の多様なニーズに応える形で進化を続けております。最も一般的なのは、イチゴ、ラズベリー、ピーチ、マンゴー、レモン、ライムといった「フルーツ系」で、爽やかな酸味や甘みが特徴です。カフェで広く利用されているのは、バニラ、キャラメル、ヘーゼルナッツ、アーモンド、チョコレートなどの「コーヒー・ナッツ系」で、コーヒーやラテに深みとコクを加えます。また、シナモン、ジンジャー、ミント、ラベンダーといった「スパイス・ハーブ系」は、独特の香りでアクセントを加え、ローズやエルダーフラワーなどの「フローラル系」は、華やかで上品な風味を演出します。近年では、パンプキンスパイスやトーストマシュマロといった季節限定のユニークなフレーバーや、特定のカクテルに特化したものなども登場しております。さらに、健康志向の高まりを受け、砂糖不使用(シュガーフリー)や低カロリー製品、オーガニック認証を受けたもの、天然香料のみを使用したものなど、機能性や原材料にこだわった製品も増加の一途を辿っております。

フレーバーシロップの用途は非常に多岐にわたります。まず飲料分野では、コーヒー、紅茶、ラテ、カプチーノなどの定番ドリンクに風味を加えるのはもちろんのこと、炭酸水や水、牛乳に混ぜるだけで手軽にオリジナルのソフトドリンクを作ることができます。バーでは、カクテルやモクテル(ノンアルコールカクテル)のベースとして、あるいは風味のアクセントとして不可欠な存在です。スムージーやシェイクの材料としても活用され、味のバリエーションを広げております。デザート分野では、かき氷のシロップとして、またアイスクリーム、ヨーグルト、パンケーキ、ワッフルなどへのトッピングとして人気です。製菓材料としても優秀で、ケーキ、マフィン、ゼリー、ムースなどの風味付けに用いられ、プロのパティシエから家庭での手作りお菓子まで幅広く愛用されております。さらに、意外なところでは料理への応用も進んでおり、マリネ液やドレッシング、ソースの隠し味として、あるいは肉料理や魚料理にフルーティーな風味や甘みを加える際にも利用されることがございます。パンやトーストに直接塗って楽しむといったシンプルな使い方もございます。

フレーバーシロップの製造には、様々な関連技術が用いられております。まず、香料の抽出・合成技術は、天然素材から香りを効率的に取り出す水蒸気蒸留や溶剤抽出、あるいは複雑な風味を再現するための人工香料の合成技術が不可欠です。これにより、多種多様なフレーバーが実現されております。次に、甘味料技術は、砂糖以外の甘味料(スクラロース、エリスリトール、ステビアなど)の開発と応用により、シュガーフリーや低カロリー製品の製造を可能にしております。保存技術としては、高温殺菌、pH調整、防腐剤の使用などにより、製品の長期保存と品質維持が図られております。また、油溶性香料と水溶性成分を均一に混合し、分離を防ぐための乳化・安定化技術は、製品の見た目と品質の安定性を保つ上で重要です。効率的な濃縮技術は、輸送コストの削減と、少量で効果を発揮する製品特性に貢献しております。さらに、遮光性、密閉性、使いやすさを考慮したパッケージング技術も重要であり、特に業務用ではポンプディスペンサーなど、利便性を高める工夫が凝らされております。

フレーバーシロップの市場は、近年著しい成長を遂げております。その背景には、家庭でのカフェ文化の浸透が挙げられます。自宅で手軽にカフェのようなドリンクを楽しみたいというニーズが高まり、フレーバーシロップはその手軽さから注目を集めております。また、健康志向の高まりも市場を牽引する大きな要因であり、シュガーフリーや低カロリー製品への需要が拡大しております。消費者の間で多様なフレーバーへの探求心が高まっていることや、SNSを通じたレシピ共有、DIYドリンクの流行も市場の活性化に寄与しております。外食産業、特にカフェやバーにおいては、フレーバーシロップは定番のアイテムとして定着しており、メニューの多様化に貢献しております。主要なプレイヤーとしては、モナン、トラーニ、ダヴィンチ、ガブリエル、トーレといった海外ブランドが市場をリードする一方で、国内メーカーも独自のフレーバーや品質で存在感を示しております。流通チャネルは、スーパーマーケットやオンラインストアでの一般消費者向け販売に加え、業務用卸売やカフェ・レストラン向けの専門業者を通じて広く展開されております。消費者のトレンドとしては、自分好みのドリンクを作成する「パーソナライゼーション」への関心が高く、季節限定フレーバーや地域限定フレーバーへの注目も集まっております。さらに、サステナビリティやオーガニック、天然由来成分への意識も高まっており、これらの要素を取り入れた製品が支持される傾向にございます。

将来の展望として、フレーバーシロップ市場はさらなる進化が期待されます。まず、フレーバーの多様化は今後も加速するでしょう。よりエキゾチックな風味、和風フレーバー、複数のスパイスを組み合わせた複雑な味など、消費者に新たな味覚体験を提供する製品が登場すると考えられます。健康志向の進化も重要なトレンドであり、砂糖不使用や低GI(グリセミック指数)製品の増加に加え、ビタミンや食物繊維などの機能性成分を配合した製品、天然甘味料へのシフトがより一層進むと予想されます。パーソナライゼーションの加速も顕著であり、消費者が自宅で簡単にプロの味を再現できるようなキットや、個々の好みに合わせてカスタマイズ可能な製品の登場が期待されます。サステナビリティへの対応も不可欠であり、環境負荷の低い製造プロセス、リサイクル可能なパッケージ、フェアトレード原料の使用などが、企業の競争力を左右する要素となるでしょう。デジタル化とEコマースの進展により、オンラインでの情報提供、レシピ共有、定期購入サービスの拡充が進み、AIを活用したフレーバー提案なども現実のものとなるかもしれません。また、飲料以外の用途、特に料理分野での活用や、製菓・製パン業界での専門的な利用もさらに拡大していくと見込まれております。フレーバーシロップは、今後も私たちの食生活を豊かにする重要なアイテムとして、その可能性を広げていくことでしょう。