フレーバーウォーター市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

フレーバーウォーター市場レポートは、製品タイプ(スティル、スパークリング)、フレーバー(柑橘系、ベリー系、トロピカルフルーツ、ボタニカル/ハーブ、ブレンド)、包装タイプ(PETボトル、缶、テトラパックカートン、その他)、流通チャネル(オン・トレード、オフ・トレード)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フレーバーウォーター市場の概要と2030年までのトレンドレポート

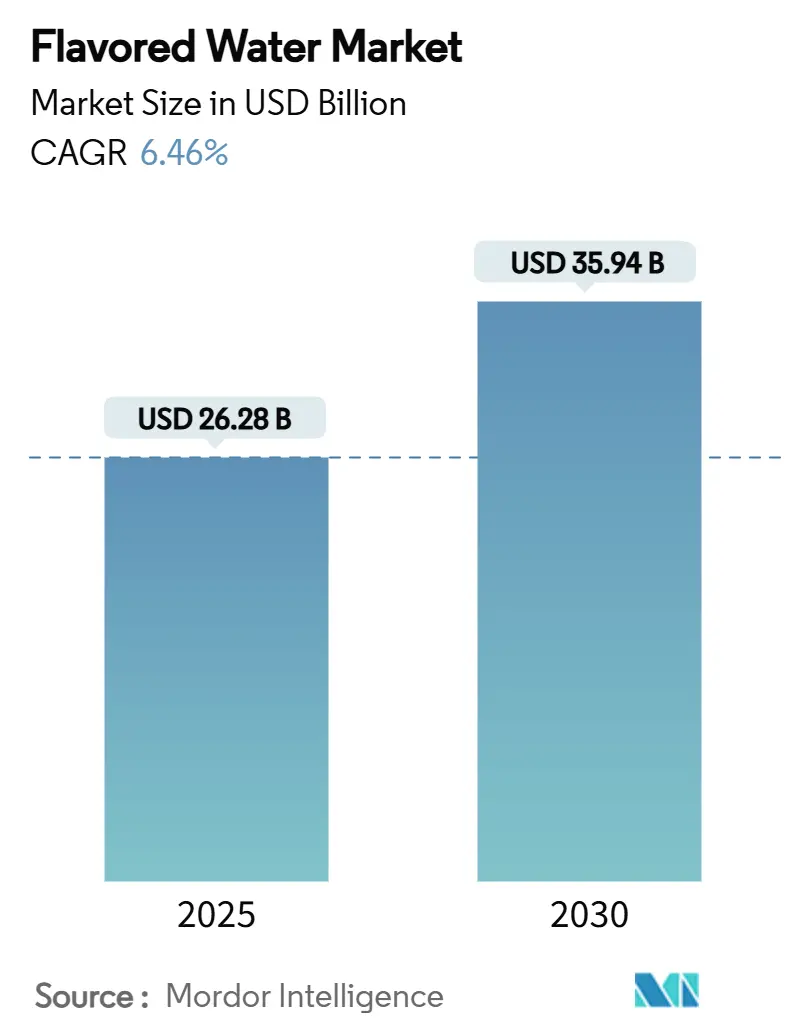

1. 市場概要

フレーバーウォーター市場は、2025年には262.8億米ドルに達し、2030年までに359.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.46%です。この市場拡大は、消費者が味と健康のバランスが取れた、より健康的な水分補給オプションへと移行していることを反映しています。フレーバーウォーターは、通常のボトル入り飲料水と砂糖入り飲料の中間的な選択肢として機能し、従来のソフトドリンクよりも低カロリーでありながら、水分補給、機能的メリット、味の満足感を提供しています。

市場の成長は、特に砂糖摂取量や人工成分に対する消費者の健康意識の高まりによって支えられています。これに対応し、メーカーは革新的なフレーバーの組み合わせを開発し、天然成分、ビタミン、ミネラルを配合しています。電解質、抗酸化物質、植物抽出物などを加えたプレミアムおよび機能性フレーバーウォーターの登場は、強化された水分補給効果を求める消費者を惹きつけています。

2. 主要な市場データ

* 調査期間: 2020年~2030年

* 2025年の市場規模: 262.8億米ドル

* 2030年の市場規模: 359.4億米ドル

* 成長率 (2025年~2030年): 6.46% CAGR

* 最も成長の速い市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

3. 主要な市場トレンドと推進要因

* 砂糖入りソーダからの健康志向への移行:

飲料業界では、消費者が従来の炭酸ソフトドリンクからフレーバーウォーターへと移行する構造的な市場変革が起きています。健康志向の消費者は、機能性成分や天然成分を配合した製品に対して、より高い価格を支払う意欲を示しています。この行動は、フレーバーウォーターが従来のソーダに代わる天然で低カロリーな選択肢として位置づけられることで、市場に好影響を与えています。ペプシコが2030年までに世界ポートフォリオの75%で砂糖添加量を削減するというコミットメントは、健康志向製品が長期的な成長を牽引するという業界の認識を反映しています。特にミレニアル世代やZ世代の若年層が水分補給を単なる必要性ではなくウェルネスへの投資と見なす傾向が強まるにつれて、このシフトはさらに加速しています。

* プレミアム化とフレーバーイノベーション:

プレミアムなフレーバープロファイルは、フレーバーウォーターを単なる商品からライフスタイル製品へと変革し、より高い利益率とブランド差別化を可能にしています。複雑な味の組み合わせやユニークなフレーバーペアリングにより、メーカーはプレミアム価格を設定し、明確な市場ポジションを確立できます。消費者がプレミアムフレーバーウォーターを洗練された飲料と認識することも、この市場進化を後押ししています。例えば、Topo Chico Saboresは発売後、家庭での普及率を20%以上増加させ、フレーバーイノベーションがプレミアムセグメントで市場シェアを拡大する効果を示しました。また、ボタニカル(植物由来)やハーブフレーバーは最も急速に成長しているセグメントであり、アダプトゲンや天然のウェルネス化合物などの機能性成分に対する消費者の需要を反映しています。

* 機能性・強化水の急速な成長:

機能性ウォーターは、単なる水分補給ではなくウェルネスにおける役割を強調することで、健康上のメリットを持つ製品に機会を創出しています。ビタミン、ミネラル、電解質で強化された水は、2025年から2030年にかけて大幅な成長が見込まれています。米国食品医薬品局(FDA)は、従来の食品に対する構造/機能表示を事前承認なしで許可しており、メーカーは疾患表示規制を遵守しつつ、水分補給やビタミンのメリットを宣伝できます。メキシコでは、消費者が天然製品の表示を好む傾向があり、機能性飲料に対する地域的な需要を示しています。

* 環境に優しいパッケージングによる差別化:

持続可能なパッケージングは、規制遵守と市場差別化のために不可欠となっており、アルミニウム缶が最も高い成長率を示しています。アルミニウム缶は、そのリサイクル可能性と循環型経済の原則との整合性から、パッケージング材料の中で最も高い成長率を誇っています。Ball Corporationは2023年に1070億個のアルミニウムパッケージを出荷し、2030年までにリサイクル含有率85%を目標としています。飲料業界は年間15億トンのCO2e排出量を発生させ、そのうち原材料とパッケージングが58%を占めるため、持続可能なパッケージングは排出量削減目標にとって極めて重要です。コカ・コーラは2023年に90%のリサイクル可能なパッケージを達成し、2025年までに100%、2030年までにリサイクル含有率を27%から50%に増やす計画です。

4. 市場の抑制要因

* 代替飲料との激しい競争:

フレーバーウォーター市場は、エナジードリンク、コンブチャ、機能性飲料が健康志向の消費者を奪い合うため、市場の細分化が進んでいます。企業は製品ポートフォリオを拡大しており、Talking RainはPopwellプレバイオティクスラインを、コカ・コーラはOlipopやPoppiに対抗するSimply Popを導入しています。この市場の進化は、フレーバーウォーターの利益率に圧力をかけ、製品差別化を維持するためにより高いマーケティング費用を必要としています。北米市場は、その成熟度とプレミアム代替品の流入により、特に激しい競争圧力に直面しています。

* 機能性・健康強調表示に対する消費者の懐疑心:

機能性ウォーター市場は、規制当局の監視と消費者の意識という大きな障壁に直面しています。FDAは、メーカーが構造/機能表示を信頼できる科学的根拠で裏付けることを義務付けており、これによりコンプライアンスコストが増加し、マーケティングオプションが制限されます。健康強調表示が飲料全体で普及するにつれて、消費者はますます懐疑的になり、企業は信頼性を確立するために臨床研究や独立した検証に投資することを余儀なくされています。特に先進国市場では、情報に通じた消費者が機能的メリットの科学的検証を要求するため、この精査は顕著です。

5. セグメント別分析

* 製品タイプ別: スパークリングがプレミアム化を牽引

スパークリングフレーバーウォーターは、2024年に市場シェアの52.65%を占め、2030年までに8.14%のCAGRで成長すると予測されています。この成長は、消費者が従来のソーダに代わる炭酸飲料を求めていること、およびプレミアムセグメントでの機会に起因します。スパークリングセグメントの市場優位性は、革新的なフレーバーの組み合わせ、天然成分の配合、強化された機能的メリットによってさらに強化されています。外食産業での採用も増加しており、レストラン、バー、ホテルなどがプレミアム飲料オプションとして提供することで、利益率向上に貢献しています。スティルウォーターは、フィットネス活動、スポーツイベント、職場での消費、日常の水分補給など、主に機能的な目的で重要な市場シェアを維持しています。

* フレーバー別: ボタニカルイノベーションがプレミアム成長をリード

柑橘系フレーバーは、幅広い消費者の馴染みやすさと受容性により、2024年に28.83%の市場シェアを占め、優位な地位を維持しています。一方、ボタニカル/ハーブ系フレーバーは7.86%のCAGRで最も高い成長率を示しており、ウェルネス志向製品への消費者の関心が高まっていることを示しています。ボタニカルおよびハーブセグメントは、フレーバーウォーターを単なるリフレッシュメントから機能性飲料カテゴリーへと進化させ、プレミアム価格戦略を支えています。消費者がボタニカル成分を単なる香料ではなく機能性添加物と認識していることが、この成長を牽引しています。

* パッケージタイプ別: アルミニウム缶が持続可能性プレミアムを獲得

PETボトルは、そのコスト効率と広範な消費者受容により、2024年に68.22%の市場シェアを占め、優位性を維持しています。アルミニウム缶は、その持続可能性の信頼性とプレミアムブランドによる採用の増加により、8.43%のCAGRで最も高い成長率を示しています。缶パッケージの成長は、進化する消費者の環境意識と、持続可能なパッケージオプションに対する規制要件の増加を反映しています。特に環境への配慮を重視する若年層の間では、パッケージ材料の選択が消費者の購買行動に大きく影響しています。

* 流通チャネル別: オン・トレードのプレミアム化が加速

オフ・トレードチャネルは、小売店の利便性と大量販売を通じて、2024年に56.47%の市場シェアを占めています。一方、オン・トレードチャネルは7.65%のCAGRで最も高い成長を示しています。オフ・トレードの優位性は、食料品店、コンビニエンスストア、量販店での広範な入手可能性に起因し、衝動買いやまとめ買いを可能にしています。オン・トレードチャネルの急速な成長は、レストラン、バー、ホスピタリティ施設がフレーバーウォーターをプレミアム飲料の代替品として提供していることに牽引されています。このポジショニングは、より高い利益率を可能にし、限定版フレーバーや独占的なパートナーシップの機会を創出しています。

6. 地域別分析

* 北米: 2024年に市場シェアの33.33%を占め、最大の地域市場となっています。この優位性は、健康志向の消費行動と堅固な小売インフラに起因しますが、新興地域と比較して成長率は穏やかで、市場の成熟の兆候が見られます。

* アジア太平洋: 2030年までに7.59%のCAGRで最も強い成長軌道を示しています。この成長は、都市化の進展、可処分所得の増加、パンデミック後の健康意識の高まりに起因します。この地域は機能性飲料や強化水に対する強い受容性を示し、多額の投資を惹きつけています。

* ヨーロッパ: 環境規制と消費者の嗜好に牽引され、アルミニウムパッケージの採用が増加するなど、持続可能性を優先しています。

* 南米(ブラジル): 新規性により37%の消費者が試用していますが、市場認知度はまだ限定的であり、適切なマーケティング投資により大きな成長の可能性を秘めています。

* 中東・アフリカ: インフラ整備と都市化が進み、現代的な小売業の成長とプレミアム飲料の需要増加を支える有望な市場です。

7. 競争環境

フレーバーウォーター市場は、市場集中度が10段階中6と中程度であり、業界構造と戦略的ポジショニングを再構築する統合の動きの中で、競争が活発であることを示しています。主要企業は、Primo WaterとBlueTritonの合併によるPrimo Brandsの設立に代表されるように、垂直統合とポートフォリオ多様化戦略を追求しています。プライベートエクイティの関与も買収を通じて活発化しています。

技術導入は、持続可能なパッケージングの革新、機能性成分の統合、消費者との直接的なエンゲージメントとブランド構築を可能にするデジタルマーケティング能力を通じて、競争上の差別化を推進しています。企業は、フレーバーの保存と品質維持のために無菌処理システムを活用し、持続可能性プレミアムを獲得するためにアルミニウムパッケージング能力に投資しています。ボタニカルおよび機能性セグメントでは、規制遵守と成分に関する専門知識が競争上の優位性を生み出し、新たな機会が生まれています。Aura BoraやMela Waterのような新興企業は、革新的なフレーバープロファイルとターゲットを絞ったマーケティングを通じて市場シェアを獲得しています。

主要企業:

* Keurig Dr Pepper Inc.

* Danone S.A.

* PepsiCo Inc.

* The Coca-Cola Company

* Nestlé S.A.

8. 最近の業界動向

* 2025年4月: Next In Naturalが、ボタニカル成分で知られるクラフトスパークリングウォーターのスタートアップであるAura Boraの過半数の株式を取得しました。

* 2025年4月: Calypso LemonadesのオーナーであるKJ Holding Corp.が、天然成分と無添加砂糖のスイカフレーバーウォーターを専門とする植物ベース飲料のスタートアップであるMela Waterを買収しました。

* 2025年1月: Gryphon Investorsが、プレミアム飲料ブランドと機能性水分補給製品へのプライベートエクイティの関心が高まる中、大手スパークリングウォーター会社であるSpindriftを買収しました。

本レポートは、世界のフレーバーウォーター市場に関する詳細な分析を提供しています。

市場は、2025年には262.8億米ドルの規模に達すると予測されており、2030年までに年平均成長率(CAGR)6.46%で成長し、359.4億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、砂糖入りソーダからの健康志向への移行、プレミアム化とフレーバーの革新、機能性・強化水の急速な成長、環境に優しいパッケージングによる差別化、低カロリー・無糖飲料への嗜好、クリーンラベルと天然成分への需要が挙げられます。

一方、市場の成長を阻害する要因としては、代替飲料との激しい競争、機能性・健康強調表示に対する消費者の懐疑心、規制およびコンプライアンスの複雑さ、代替品と比較した価格感度などが挙げられます。

製品タイプ別では、スパークリングフレーバーウォーターが市場を牽引しており、2024年には52.65%のシェアを占め、2030年までには最も速い8.14%のCAGRで成長すると予測されています。パッケージングタイプでは、PETボトルが依然として主要なシェアを占めていますが、持続可能性への訴求力から缶が8.43%のCAGRで最も急速に成長しているフォーマットとなっています。

本レポートでは、製品タイプ(スティル、スパークリング)、フレーバー(柑橘系、ベリー系、トロピカルフルーツ、ボタニカル/ハーブ、ブレンド)、パッケージングタイプ(PETボトル、缶、テトラパックカートンなど)、流通チャネル(オン・トレード、オフ・トレード:スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売など)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別に市場を詳細に分析しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびネスレS.A.、ペプシコ社、コカ・コーラ社、ダノンS.A.、キユーリグ・ドクターペッパー社、キリンホールディングス株式会社など、主要企業のプロファイルが提供されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品、および最近の動向が含まれています。

また、市場の機会と将来の展望についても考察されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 健康志向による砂糖入りソーダからの移行

- 4.2.2 プレミアム化とフレーバーの革新

- 4.2.3 機能性・強化水の急速な成長

- 4.2.4 差別化要因としての環境に優しいパッケージ

- 4.2.5 低カロリー・ゼロカロリー、無糖飲料への嗜好

- 4.2.6 クリーンラベルと天然成分

-

4.3 市場抑制要因

- 4.3.1 代替飲料からの激しい競争

- 4.3.2 機能性および健康強調表示に対する消費者の懐疑心

- 4.3.3 規制およびコンプライアンスの複雑さ

- 4.3.4 代替品に対する価格感度

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 スティル

- 5.1.2 スパークリング

-

5.2 フレーバー別

- 5.2.1 柑橘系

- 5.2.2 ベリー系

- 5.2.3 トロピカルフルーツ

- 5.2.4 ボタニカル/ハーブ系

- 5.2.5 ブレンド

-

5.3 包装タイプ別

- 5.3.1 PETボトル

- 5.3.2 缶

- 5.3.3 テトラパックカートン

- 5.3.4 その他

-

5.4 流通チャネル別

- 5.4.1 オン・トレード

- 5.4.2 オフ・トレード

- 5.4.2.1 スーパーマーケット/ハイパーマーケット

- 5.4.2.2 コンビニエンスストア

- 5.4.2.3 オンライン小売

- 5.4.2.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、主要企業の市場ランキング/シェア、製品、および最近の動向を含む)

- 6.4.1 ネスレS.A.

- 6.4.2 ペプシコ・インク

- 6.4.3 ザ コカ・コーラ カンパニー

- 6.4.4 ダノンS.A.

- 6.4.5 キューリグ・ドクターペッパー・インク

- 6.4.6 ナショナル・ビバレッジ・コーポレーション

- 6.4.7 トーキング・レイン・ビバレッジ・カンパニー

- 6.4.8 ヒント・インク

- 6.4.9 スピンドリフト・ビバレッジ・カンパニー

- 6.4.10 フロー・ビバレッジ・コーポレーション

- 6.4.11 ウォータールー・スパークリング・ウォーター

- 6.4.12 プリモ・ウォーター・コーポレーション

- 6.4.13 リキッド・デス

- 6.4.14 VOSS オブ ノルウェー AS

- 6.4.15 農夫山泉股份有限公司

- 6.4.16 ラヴィー(ビングループ)

- 6.4.17 キリンホールディングス株式会社

- 6.4.18 ブルートリトン・ブランズ

- 6.4.19 ブリットヴィックplc

- 6.4.20 A.G. バー plc(ルビコン・スプリング)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

フレーバーウォーターとは、水に果汁や香料、ハーブのエキスなどを加えて風味をつけた飲料の総称でございます。一般的に、清涼飲料水に分類されますが、ジュースや炭酸飲料と比較して、糖分やカロリーが控えめに設計されている点が大きな特徴でございます。水だけでは物足りないと感じる方や、甘すぎる飲み物を避けたいと考える健康志向の高い方々を中心に、近年その需要が拡大しております。単なる「水」と「ジュース」の中間に位置する存在として、日常の水分補給をより楽しく、かつ健康的に行うための選択肢として定着しつつございます。

フレーバーウォーターには、その風味や成分によって多種多様な種類がございます。最も一般的なのは、レモン、オレンジ、ピーチ、マスカット、ベリーといった果物系のフレーバーで、爽やかな酸味や甘みが特徴でございます。これらは、天然果汁を使用しているものから、香料で風味を再現しているものまで幅広く展開されております。次に、ミント、ローズマリー、ラベンダーなどのハーブ系フレーバーも人気を集めており、リラックス効果やデトックス効果を謳う製品もございます。中には、キュウリやトマトといった野菜の風味を取り入れたユニークな製品も登場しております。また、健康志向の高まりから、砂糖不使用の無糖タイプや、ごくわずかな甘みを感じさせる微糖タイプが主流となっており、人工甘味料を使用しない製品も増えております。さらに、食物繊維やビタミン、GABAなどの機能性成分を配合し、特定の健康効果を訴求する「機能性表示食品」としてのフレーバーウォーターも市場に投入されております。炭酸を加えたスパークリングフレーバーウォーターも人気で、爽快感とともに風味を楽しめる点が支持されております。ご家庭でフルーツやハーブを水に浸して作る「デトックスウォーター」も、広義のフレーバーウォーターとして親しまれております。

フレーバーウォーターの用途は多岐にわたります。まず、最も基本的な用途は日常の水分補給でございます。水だけでは味気なく感じたり、飽きてしまったりする際に、フレーバーウォーターは手軽に風味を加え、水分補給を促します。仕事中や勉強中のリフレッシュ、運動後の軽い水分補給にも適しております。特に、糖分を控えたいが、スポーツドリンクのような機能性飲料は必要ないという場面で重宝されます。また、食事のお供としても利用されます。料理の味を邪魔しない程度の控えめな風味は、水よりも満足感があり、ジュースよりもさっぱりといただけます。健康や美容を意識する方々にとっては、デトックス効果やダイエットサポート、ビタミン補給などを目的として選ばれることもございます。パーティーやイベントにおいては、おしゃれなノンアルコールドリンクとして提供され、場の雰囲気を華やかに彩る役割も果たしております。

フレーバーウォーターの製造には、様々な関連技術が用いられております。まず、風味の要となる香料技術は非常に重要で、天然由来の香料や、よりリアルな風味を再現するための合成香料の開発が進められております。果物やハーブから風味成分を効率的かつ安定的に抽出する技術も不可欠でございます。製品の品質を保ち、長期保存を可能にするためには、風味を損なわない殺菌技術や無菌充填技術が欠かせません。これは、PETボトル飲料の普及に大きく貢献しております。甘味料に関しては、砂糖以外の低カロリー甘味料(ステビア、エリスリトールなど)の開発と応用が進み、健康志向の製品を支えております。また、飲料の基本となる水そのものの品質を確保するため、高度なろ過や殺菌といった水処理技術も重要でございます。容器技術も進化しており、軽量で持ち運びやすいPETボトルの開発や、環境に配慮したリサイクル可能な素材、植物由来のバイオマスプラスチックの導入なども進められております。

フレーバーウォーターの市場背景には、いくつかの要因がございます。最も大きな要因は、消費者の健康志向の高まりでございます。糖質制限やカロリーオフ、自然志向といったトレンドが強まる中で、フレーバーウォーターは「健康的でおいしい」というニーズに応える製品として注目されました。また、熱中症対策など、日常的な水分補給の重要性が広く認識されるようになったことも、市場拡大を後押ししております。水だけでは物足りないが、ジュースは甘すぎるという中間層のニーズをうまく捉えたことも成功の要因でございます。サントリーの「南アルプスの天然水&ヨーグリーナ」や、コカ・コーラの「い・ろ・は・す」シリーズなど、大手飲料メーカーが相次いで参入し、多様なフレーバーを展開したことで、市場は一気に活性化いたしました。コンビニエンスストアやスーパーマーケットでの手軽な購入が可能になったことも、普及を加速させました。海外、特に欧米で流行したデトックスウォーターのトレンドが日本にも波及し、SNSを通じておしゃれなイメージが若年層を中心に拡散されたことも、市場形成に寄与しております。

今後のフレーバーウォーターの展望といたしましては、さらなる多様化とパーソナライズ化が進むと予想されます。新しいフレーバーの探求はもちろんのこと、特定の健康効果を訴求する機能性成分の追加や、美容効果を謳う製品の進化が期待されます。将来的には、個人の健康状態や好みに合わせてカスタマイズできるような、パーソナライズされたフレーバーウォーターが登場する可能性もございます。環境問題への意識の高まりから、エコボトルやリサイクル可能な素材の採用、サステナブルな原料調達といった環境配慮型の製品開発がさらに加速するでしょう。ご家庭で手軽に自家製フレーバーウォーターを楽しめるようなレシピやキットの提供も増えるかもしれません。また、フレーバーウォーターを専門に扱うカフェや専門店が登場し、新たな消費体験を提供する可能性もございます。AIやIoT技術の活用により、消費者の嗜好を分析し、それに基づいた新製品開発や、自動販売機でのオンデマンドなカスタマイズ提供なども考えられます。日本独自の素材や風味を取り入れたフレーバーウォーターが、海外市場で新たなトレンドを生み出す可能性も秘めており、グローバルな展開も期待される分野でございます。