フレーバードウイスキー市場規模・シェア分析 - 成長トレンドと予測 (2025年~2030年)

フレーバードウイスキー市場レポートは、フレーバータイプ(ハニー、フルーティー、スパイス、ボタニカル、その他のフレーバータイプ)、ウイスキータイプ(アメリカン、カナディアン、アイリッシュ、スコッチ、その他)、エンドユーザー(男性、女性)、流通チャネル(オン・トレード、オフ・トレード)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フレーバーウイスキー市場の概要:成長トレンドと2030年までの予測

はじめに

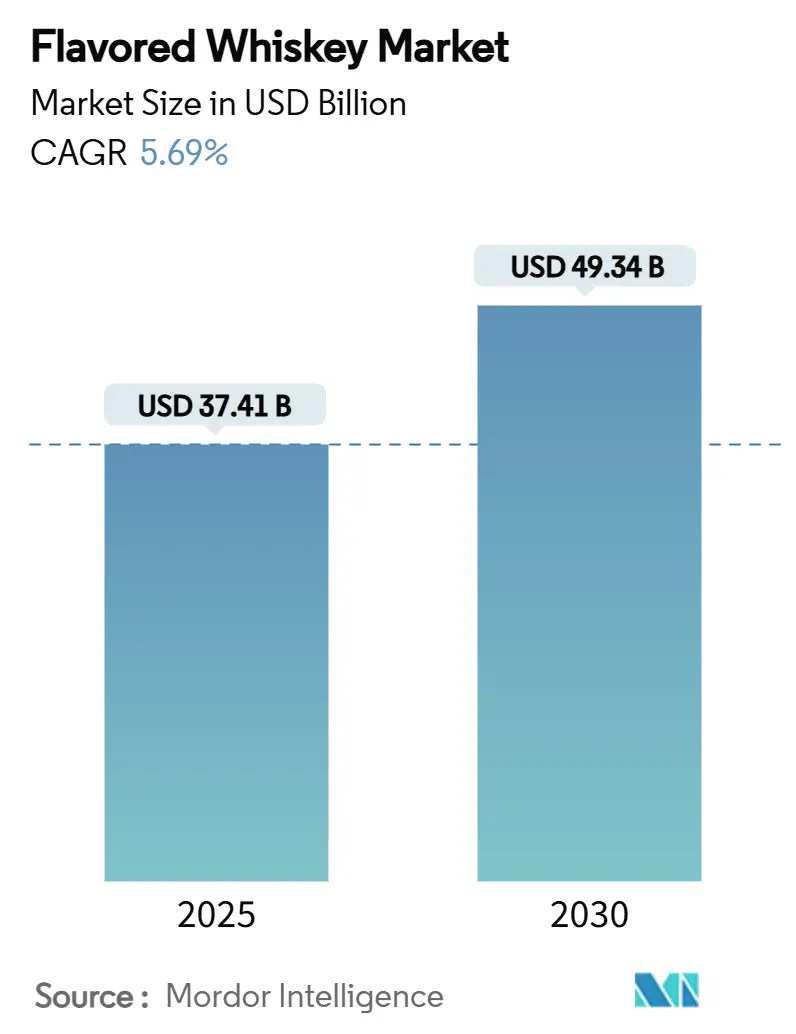

フレーバーウイスキー市場は、2025年には374.1億米ドルに達し、2030年までに493.4億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は5.69%です。この成長は、特に若年層や非伝統的な飲酒者の間で、より甘いまたはスパイシーな風味のウイスキーへの嗜好が変化していることに大きく起因しています。

本レポートは、フレーバータイプ(ハニー、フルーティー、スパイス、ボタニカル、その他)、ウイスキータイプ(アメリカン、カナディアン、アイリッシュ、スコッチ、その他)、エンドユーザー(男性、女性)、流通チャネル(オン・トレード、オフ・トレード)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別に市場を分析しています。

市場概要と主要な動向

フレーバーウイスキー市場の拡大は、消費者の嗜好の変化、特に若年層や非伝統的な飲酒者が甘いまたはスパイシーな風味のウイスキーを好む傾向が強まっていることによるものです。米国蒸留酒評議会(DISCUS)のデータによると、2023年半ばまでにアメリカンウイスキーの輸出が前年比で50%以上急増しており、フレーバーウイスキーを含む堅調な世界需要を示しています。ジャックダニエルズ・テネシーハニーやファイヤーは、ドイツやオーストラリアなどの国際市場で大きな成功を収め、フレーバー中心の革新が成功していることを示しています。

アジア太平洋地域は、所得の増加と都市化を背景に、重要な成長拠点として際立っています。一方、北米では、確立されたカクテル文化がフレーバースピリッツをますます受け入れています。クラフト生産者は、リサイクル可能なパッケージや地元産のフレーバー剤を通じて持続可能性を推進しつつ、ニッチ市場を開拓しています。ブランドは、特に女性向けに、より軽く甘いバリアントを導入し、ターゲットを絞ったマーケティング戦略を実施することで、魅力を広げています。

主要なレポートのポイント

* フレーバータイプ別: 2024年にはハニーフレーバーが市場シェアの34.83%を占め、フルーティーフレーバーは2030年までに7.18%のCAGRで拡大すると予測されています。

* ウイスキータイプ別: 2024年にはアメリカンウイスキーが32.67%の市場シェアを占め、アイリッシュウイスキーは2030年までに5.86%のCAGRで最も高い成長を記録すると見込まれています。

* エンドユーザー別: 2024年には男性が消費量の65.83%を占めましたが、女性は2030年までに6.19%のCAGRで最も急速に成長するセグメントです。

* 流通チャネル別: 2024年にはオフ・トレードが収益の61.73%を占め、オン・トレード販売は2025年から2030年の間に5.87%のCAGRで成長すると予想されています。

* 地域別: 2024年にはアジア太平洋地域が市場価値の32.71%を占め、南米は予測期間中に8.50%のCAGRで最も急速に成長すると予測されています。

グローバルフレーバーウイスキー市場のトレンドと洞察

成長を促進する要因:

1. 革新的なフレーバーとフォーマットに対する消費者の嗜好の変化:

* アルコール消費がライフスタイル、アイデンティティ、感覚的な探求と結びつくようになり、フレーバーウイスキー市場の成長を牽引しています。ミレニアル世代やZ世代などの若い層は、よりアクセスしやすく多用途なフレーバーウイスキーをこのカテゴリーへの入り口として捉えています。イェール大学経営大学院の研究によると、音楽フェスティバルや夏のイベントなどの社会的体験と製品が結びつくと、これらの若い層の購入意向が20%以上急増します。ブランドは、デザート風、ボタニカル、ワイン樽熟成など、大胆なフレーバー革新を展開しています。例えば、ジェムソン・オレンジは、そのミキサビリティと親しみやすさから、北米とヨーロッパで商業的な成功を収めています。

2. 女性および幅広い層におけるウイスキー消費の増加:

* フレーバーウイスキーは、特に女性やウイスキー初心者層の間で人気が急上昇しています。これらの消費者は、より滑らかでフルーティーで親しみやすい風味を求めています。ブランドは、包括的なマーケティング戦略を採用し、フレーバーの提供を拡大しています。ディアジオのクラウンロイヤルは、そのアップルとピーチのバリアントが米国の女性消費者の間で人気を博しています。ジャックダニエルズ・テネシーハニーのような製品もこのトレンドを裏付けています。

3. 体験型・実験的なマーケティング戦略:

* フレーバーウイスキーブランドは、伝統的な広告から没入型マーケティングへと移行し、消費者とのより深い感情的なつながりを築いています。蒸留所は、テーマ別のテイスティングや舞台裏ツアーを提供し、体験型ハブへと進化しています。クラウンロイヤルの「Generosity Hour」ラウンジは、ウイスキーの試飲とライブ音楽やコミュニティのストーリーテリングなどの文化イベントを融合させています。デジタル面では、ファイヤーボールやスクリューボール・ピーナッツバターウイスキーのようなブランドが、インスタグラムやTikTokなどのプラットフォームでカクテルチャレンジやインフルエンサーのリールを通じて視聴者を魅了しています。

4. プレミアム化と高品質フレーバーウイスキーへの需要:

* 特に21歳から44歳の消費者が、量よりも品質、信頼性、職人技を重視するようになるにつれて、フレーバーウイスキー市場は大きな変革を遂げています。この「少量でもより良いものを」という哲学が、優れた原材料と魅力的なブランドストーリーに裏打ちされた小ロット生産、限定版のリリースに対する需要を刺激しています。ブラウン・フォーマンの2024年度の業績は、ジャックダニエルズ・ボンデッドやウッドフォードリザーブのようなプレミアム製品が同社の純売上高を42億米ドルに押し上げたことで、このトレンドを強調しています。

市場の抑制要因:

1. 従来のウイスキーに対する強い消費者の忠誠心:

* 伝統的なウイスキーの消費者、特に高齢層や愛好家は、フレーバーウイスキーを「本物」から逸脱したものと見なし、抵抗する傾向があります。マッカランの270万米ドルのボトル販売や、グレンフィディックの熟成年数表示シングルモルトに対する一貫した需要は、加工されていない職人技による製品への継続的な嗜好を裏付けています。この伝統的な製品への根強い嗜好は、フレーバーウイスキーの市場拡大を制限し、プレミアムまたは贈答用ではなく、カジュアルまたは目新しい消費に限定しています。

2. プレミアムフレーバーオプションの高価格:

* 価格の上昇は、プレミアムフレーバーウイスキーの拡大をますます制約し、エントリーレベルや価格に敏感な消費者を遠ざけています。蒸留所は、職人技による品質への需要に応えて、小ロット生産の樽熟成バリアントを展開していますが、これらの製品は通常1本40~60米ドルで販売され、カジュアルな購入者には手の届かない価格帯となっています。インドや南米のような地域では、税金や輸入関税がすでに酒類の価格を押し上げており、これらのプレミアムフレーバー革新の追加コストは、フレーバーウイスキーの幅広い層へのアクセスをさらに狭めています。

3. 糖分含有量に関する健康意識:

* 特に北米とヨーロッパで、フレーバーウイスキーの糖分含有量に対する健康意識が高まっており、市場の成長を抑制する可能性があります。

4. 特定の管轄区域における規制の複雑さ:

* 市場固有の規制の複雑さも、フレーバーウイスキー市場の拡大に影響を与える可能性があります。

セグメント分析

* フレーバータイプ別: 2024年にはハニーフレーバーが34.83%の市場シェアでフレーバーウイスキーセグメントをリードしています。これは、伝統的なウイスキーの本質と甘さをシームレスにブレンドした風味に対する消費者の嗜好に起因します。フルーティーフレーバーは7.18%のCAGRで成長しており、ベリー、柑橘類、トロピカルなバリアントの革新によって牽引され、カクテルに適した活気ある選択肢を求める若い消費者に響いています。

* ウイスキータイプ別: 2024年にはアメリカンウイスキーが32.67%のシェアでフレーバーウイスキー市場を支配しています。ジャックダニエルズやジムビームのようなブランドは、その深いバーボンとテネシーウイスキーの伝統により、広範な流通ネットワークと忠実な顧客基盤を活かして成功したフレーバーバリアントを展開しています。アイリッシュウイスキーは5.86%のCAGRで市場で最も急速に成長しており、その滑らかな風味に対する世界的な魅力と嗜好の波に乗っています。

* エンドユーザー別: 2024年には男性が65.83%の市場シェアを占めていますが、女性は6.19%のCAGRでウイスキー市場で最も急速に成長している層として浮上しています。ジェムソンのようなブランドは、女性のミクソロジストや文化的なインフルエンサーをフィーチャーしたグローバルキャンペーンを通じて、ウイスキーのイメージを現代的で多用途なスピリッツとして再定義しています。

* 流通チャネル別: 2024年にはフレーバーウイスキーの売上の61.73%がオフ・トレードチャネルを通じて行われました。これは、手頃な価格、利便性、多様なフレーバーの選択肢といった要因により、家庭での消費への消費者の傾向が高まっていることを示しています。オン・トレードチャネルは、規模は小さいものの、5.87%のCAGRで堅調な拡大を見せており、ミクソロジーへの関心の高まりと体験型飲酒の魅力によって牽引されています。

地域分析

* アジア太平洋地域: 2024年には32.71%の市場シェアを占め、インド、日本、中国などの国々におけるプレミアム化と嗜好の変化によって牽引されています。インドの都市部のミレニアル世代は、ペルノ・リカールのロイヤルスタッグ・バレルセレクト・フレーバーズ(ハニー、スパイス)のような味覚中心のスピリッツに傾倒しています。

* 南米: 8.50%のCAGRで最も急速な成長率を誇る地域として浮上しています。これは、可処分所得の増加と消費者の嗜好の変化に起因します。ブラジルでは、シーバスリーガル・エクストラ・マンゴー&ライムやブキャナンズ・パイナップルのようなフレーバーウイスキーが、特にZ世代の間で人気を集めています。

* 北米: フレーバーウイスキーの強力な拠点であり続けており、ジムビーム・ハニーやクラウンロイヤル・リーガルアップルのような国産ブランドが小売販売を常にリードしています。

* ヨーロッパ: フランスとドイツでは、ブティック蒸留所や実験的な限定版スコッチリリースのおかげで、ハーブやスパイス中心のウイスキーバリアントが受け入れられています。

* 中東・アフリカ: 規制上の課題に直面しているにもかかわらず、特にドバイやラゴスのような都市の免税店や高級ホスピタリティイニシアチブを通じて、プレミアムフレーバーウイスキーへの関心が高まっています。

競争環境

フレーバーウイスキー市場は中程度の統合度を示しており、主要企業は堅固なブランドエクイティと広範なグローバル流通ネットワークを活用して、製品に対する消費者の認識を形成しています。彼らのマーケティング戦略は、ライフスタイルに関する物語を強調し、フレーバー中心のブランディングを重視し、伝統的なウイスキーの人口統計を超えた包括的なアプローチを採用しています。ジャックダニエルズは、テネシーハニーやテネシーファイヤーなどのフレーバーバリアントを、若い都市部の層をターゲットにしたデジタルキャンペーンを通じて積極的にプロモーションしています。

生産者は、一貫性を維持しながら革新を推進するために、テクノロジーをますます活用しています。ビームサントリーとブラウン・フォーマンは、AI駆動の品質管理システムを採用して、バッチ全体のフレーバープロファイルの精度を確保しています。ペルノ・リカールは、グローバルデジタルプラットフォームを活用して消費者の感情をリアルタイムで分析し、データ駆動型のフレーバー開発を導いています。水のリサイクルやカーボンニュートラルな生産などの環境に優しい慣行は、環境意識の高い消費者の間でブランドエクイティを高めています。

企業は、フレーバーウイスキーのポートフォリオを拡大するために、戦略的パートナーシップ、買収、市場拡大を積極的に模索しています。コンステレーション・ブランズによるハイウェストの買収や、モエ・ヘネシーによるウッディンビルの買収は、クラフトブランドに焦点を当てたプレミアム化のトレンドを強調しています。ディアジオとペルノ・リカールは、インドやブラジルなどの新興市場に進出し、地域固有のフレーバー革新を導入しています。

フレーバーウイスキー業界の主要企業

* ブラウン・フォーマン・コーポレーション

* ディアジオ・ピーエルシー

* ビームサントリー株式会社

* ペルノ・リカールSA

* サゼラック・カンパニー・インク

最近の業界動向

* 2025年7月:インドのティラックナガル・インダストリーズが、ペルノ・リカールのインペリアルブルーウイスキーブランドを買収し、地元のプレミアムスピリッツ市場での足跡を深めました。

* 2025年7月:ラウンドバーン蒸留所が、ミシガン州産の原材料を使用したハーベストインフュージョンシリーズのアップル、シナモン、バニラ、ピーチを発表しました。

* 2025年4月:バックドアップが、デザートの風味とプレミアムな液体を組み合わせたチュロスフレーバーウイスキーを発売し、クロスオーバーな魅力を示しました。

* 2025年3月:ジョニーウォーカーが、主要都市でのパイロット展開の成功を受けて、約45米ドルの価格でフルーティーな常設ライン「ブラックルビー」を発表しました。

このレポートは、世界のフレーバーウイスキー市場に関する包括的な分析を提供しています。市場の定義、調査の仮定と範囲、詳細な調査方法、エグゼクティブサマリー、市場の全体像、市場規模と成長予測、競争環境、そして将来の市場機会と展望といった主要な要素を網羅しています。

市場の状況と成長要因

フレーバーウイスキー市場は現在、著しい成長期にあります。その主な推進要因としては、消費者の嗜好が進化し、革新的なフレーバーや多様なフォーマットへの需要が高まっている点が挙げられます。特に、これまでウイスキーをあまり飲まなかった女性層やより幅広い消費者層の間でウイスキーの消費が増加していることが市場拡大に貢献しています。また、ブランド各社は体験型や実験的なマーケティング戦略を積極的に展開し、消費者の関心を引きつけています。高品質なフレーバーウイスキーに対するプレミアム化の傾向と需要の増加、クラフトビールや職人技のスピリッツ全般に見られるムーブメント、そしてカクテルミクソロジーにおけるフレーバーウイスキーの汎用性と人気の上昇も、市場成長の重要な要素です。若年層が甘いプロファイルを好む傾向、プレミアム化の勢い、そしてカクテル文化の浸透が、この市場の成長を強力に後押ししていると分析されています。

市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。長年にわたり培われてきた、伝統的で一般的なウイスキーに対する消費者の強いロイヤルティは、フレーバーウイスキーへの移行を阻む可能性があります。また、プレミアムなフレーバーウイスキーオプションは一般的に価格が高く設定されており、これが一部の消費者にとって障壁となることがあります。フレーバーウイスキーの糖分含有量に関する消費者の健康意識も、購入決定に影響を与える要因の一つです。さらに、特定の市場においては、フレーバースピリッツに対する規制上の課題が存在し、これが市場展開の制約となることも指摘されています。

市場のセグメンテーションと成長予測

本レポートでは、市場を多角的に分析するため、以下の主要なセグメントに分けて市場規模と成長予測を提示しています。

* フレーバータイプ別: ハニー、フルーティー、スパイス、ボタニカル、その他のフレーバータイプに分類し、それぞれの市場動向を分析しています。

* ウイスキータイプ別: アメリカン、カナディアン、アイリッシュ、スコッチ、その他のウイスキータイプに焦点を当てています。

* エンドユーザー別: 男性と女性の消費者層に分けて、それぞれの需要と成長パターンを調査しています。

* 流通チャネル別: オン・トレード(バー、レストランなど)とオフ・トレード(専門店/酒販店、その他の小売店)に分け、各チャネルの特性と重要性を評価しています。

* 地域別: 北米(米国、カナダ、メキシコなど)、欧州(ドイツ、フランス、英国、スペイン、イタリア、スウェーデン、ノルウェーなど)、アジア太平洋(中国、インド、日本、オーストラリア、韓国、ベトナム、インドネシアなど)、南米(ブラジル、アルゼンチン、チリなど)、中東・アフリカ(南アフリカ、ナイジェリアなど)といった主要な地理的市場における動向を詳細に分析しています。

主要な調査結果

2024年のデータによると、フレーバータイプ別ではハニーフレーバーが市場全体の34.83%のシェアを占め、最も大きなセグメントでした。地域別に見ると、アジア太平洋地域が32.71%の価値シェアでフレーバーウイスキー市場をリードしています。また、エンドユーザー別では、女性消費者が2025年から2030年の間に年平均成長率6.19%を記録し、最も急速に成長する消費者層であると予測されており、今後の市場拡大において重要な役割を果たすと見られています。

競争環境

市場の競争環境は、市場集中度、主要企業の戦略的動向、市場シェア分析を通じて詳細に評価されています。Brown-Forman Corporation、Beam Suntory Inc.、Diageo plc、Pernod Ricard SA、Bacardi Limited、Campari Group、Heaven Hill Brands、William Grant & Sons Ltd、Edrington Group Ltdなど、グローバルレベルで事業を展開する多数の主要企業が競合しています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が含まれており、市場の競争構造を深く理解することができます。

市場機会と将来の展望

レポートは、これらの詳細な分析に基づき、フレーバーウイスキー市場における新たな機会を特定し、将来の成長に向けた展望を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 進化する消費者の好みと革新的なフレーバーおよびフォーマットへの需要

- 4.2.2 女性および幅広い層におけるウイスキー消費の増加

- 4.2.3 体験型および実験的なマーケティング戦略

- 4.2.4 プレミアム化と高品質フレーバーウイスキーへの需要

- 4.2.5 クラフトビールと職人技ウイスキーのムーブメント

- 4.2.6 カクテルミクソロジーにおけるフレーバーウイスキーの人気上昇

-

4.3 市場の阻害要因

- 4.3.1 従来の伝統的なウイスキーに対する強い消費者の忠誠心

- 4.3.2 プレミアムフレーバーウイスキーの選択肢における高価格帯

- 4.3.3 フレーバーウイスキーの糖分含有量に関する消費者の健康認識

- 4.3.4 特定市場におけるフレーバースピリッツの規制上の課題

- 4.4 消費者行動分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 フレーバータイプ別

- 5.1.1 ハニー

- 5.1.2 フルーティー

- 5.1.3 スパイス

- 5.1.4 ボタニカル

- 5.1.5 その他のフレーバータイプ

-

5.2 ウイスキータイプ別

- 5.2.1 アメリカン

- 5.2.2 カナディアン

- 5.2.3 アイリッシュ

- 5.2.4 スコッチ

- 5.2.5 その他

-

5.3 エンドユーザー別

- 5.3.1 男性

- 5.3.2 女性

-

5.4 流通チャネル別

- 5.4.1 オン・トレード

- 5.4.2 オフ・トレード

- 5.4.2.1 専門店/酒販店

- 5.4.2.2 その他のオフ・トレード店舗

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 フランス

- 5.5.2.3 イギリス

- 5.5.2.4 スペイン

- 5.5.2.5 オランダ

- 5.5.2.6 イタリア

- 5.5.2.7 スウェーデン

- 5.5.2.8 ノルウェー

- 5.5.2.9 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 ベトナム

- 5.5.3.7 インドネシア

- 5.5.3.8 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 チリ

- 5.5.4.4 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 ナイジェリア

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ブラウン・フォーマン・コーポレーション

- 6.4.2 ビームサントリー株式会社

- 6.4.3 サゼラック・カンパニー株式会社

- 6.4.4 ディアジオ plc

- 6.4.5 ペルノ・リカール SA

- 6.4.6 バカルディ・リミテッド

- 6.4.7 カンパリグループ

- 6.4.8 ヘブン・ヒル・ブランズ

- 6.4.9 ウィリアム・グラント&サンズ Ltd

- 6.4.10 エドリントン・グループ Ltd

- 6.4.11 コンステレーション・ブランズ・インク

- 6.4.12 MGPイングレディエンツ・インク

- 6.4.13 レミー・コアントロー・グループ

- 6.4.14 バッファロー・トレース蒸留所

- 6.4.15 ワイルドターキー蒸留会社

- 6.4.16 カトクティン・クリーク蒸留会社

- 6.4.17 オールド・スモーキー蒸留所

- 6.4.18 ハイ・ウェスト蒸留所

- 6.4.19 ウェストワード・ウイスキー

- 6.4.20 ニュー・リフ蒸留所

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

フレーバードウイスキーは、ウイスキーをベースとして、様々な風味や甘味、香りを加えた酒類を指します。伝統的なウイスキーが持つ複雑な風味に加え、フルーツ、スパイス、ハチミツ、キャラメルなどのフレーバーを付与することで、より幅広い層の消費者にアピールすることを目的としています。一般的に、ウイスキーに天然または人工の香料、甘味料、着色料などを添加して製造されますが、その製法は多岐にわたります。例えば、ウイスキーに直接フレーバー成分を浸漬させる方法や、フレーバー成分を蒸留してウイスキーとブレンドする方法、あるいはフレーバーを付与した樽でウイスキーを熟成させる方法などがあります。これにより、ウイスキー本来の風味を保ちつつ、新たな香りのレイヤーが加わり、より飲みやすく、親しみやすい味わいが生まれます。リキュールと混同されることもありますが、フレーバードウイスキーはあくまでウイスキーが主成分であり、ウイスキーの風味特性が基盤にある点が異なります。アルコール度数もウイスキーの範疇に収まるものが多く、その多様な表現が魅力となっています。

フレーバードウイスキーの種類は非常に豊富で、その多様性は消費者の嗜好に合わせて日々進化しています。大きく分類すると、フルーツ系、スパイス系、甘味系、そしてその他ユニークなフレーバーに分けられます。フルーツ系では、アップル、ピーチ、チェリー、オレンジ、ベリー類などが人気で、ウイスキーの持つ重厚さに爽やかさやフルーティーな甘さを加えます。スパイス系では、シナモン、バニラ、クローブ、ジンジャーなどが代表的で、温かみのある香りが特徴です。特にシナモンフレーバーは、寒い季節にホットカクテルとして楽しまれることが多いです。甘味系では、ハチミツ、メープルシロップ、キャラメル、チョコレートなどが挙げられ、ウイスキーの苦味やアルコール感を和らげ、まろやかな口当たりを提供します。この他にも、コーヒー、ミント、ナッツ類、さらにはスモークフレーバーといった個性的な製品も登場しており、ベースとなるウイスキーの種類(バーボン、ライ、スコッチなど)によっても、フレーバーとの組み合わせで生まれる味わいは大きく異なります。各メーカーが独自のブレンド技術とフレーバー開発力を駆使し、消費者に新たな飲酒体験を提供しています。

フレーバードウイスキーは、その多様な風味特性から様々な飲用シーンで活用されています。最もシンプルな楽しみ方としては、ストレートやロックで、フレーバーそのものの個性的な味わいをじっくりと堪能する方法があります。ウイスキー初心者の方や、普段ウイスキーを飲まない方にとっても、フレーバーが加わることで飲みやすく、親しみやすい選択肢となります。また、カクテルベースとしての用途も非常に人気が高く、フレーバードウイスキーの登場により、カクテルの世界はさらに広がりを見せています。例えば、ハニーフレーバーのウイスキーをソーダで割れば、甘く爽やかなハイボールが楽しめますし、シナモンフレーバーのウイスキーは、アップルジュースやホットティーと組み合わせることで、温かいカクテルとして冬の寒い夜に最適です。既存のウイスキーカクテルにフレーバードウイスキーを用いることで、新たな風味のレイヤーを加えたり、全く新しいオリジナルカクテルを創造したりすることも可能です。さらに、デザートとのペアリングや、料理の隠し味として活用されることもあります。例えば、肉料理のソースに少量加えたり、焼き菓子やチョコレートの風味付けに使用したりすることで、深みと複雑さを与えることができます。

フレーバードウイスキーの製造には、多岐にわたる専門技術が用いられています。まず、フレーバーの抽出技術が重要です。天然素材から香料を得る場合、水蒸気蒸留、溶剤抽出、超臨界二酸化炭素抽出といった方法が用いられ、素材本来の風味を損なわずに効率的に抽出する技術が求められます。人工香料を使用する場合には、ウイスキーのアルコール成分との相性や、時間の経過による風味の変化を考慮した安定性の高い香料の開発が不可欠です。次に、ブレンド技術が挙げられます。ウイスキーとフレーバー、甘味料、着色料などを最適な比率で組み合わせ、バランスの取れた味わいを創出するためには、高度な官能評価と化学分析に基づいた精密なブレンド技術が要求されます。また、フレーバー添加後の熟成や、フレーバーを付与する樽での熟成(例えば、ハチミツを貯蔵した樽でウイスキーを熟成させるなど)も、風味の深みを増すための重要な技術です。品質管理においては、フレーバーの安定性、保存性、そしてアルコールとの相互作用による濁りや沈殿の発生を防ぐための濾過技術も欠かせません。これらの技術が複合的に組み合わされることで、高品質で魅力的なフレーバードウイスキーが市場に提供されています。

フレーバードウイスキーは、伝統的なウイスキー市場が成熟し、新たな需要の開拓が求められる中で登場しました。特に2000年代以降、北米市場を中心に人気が高まり、世界的なトレンドへと発展しました。その主なターゲット層は、ウイスキーを飲み慣れていない若年層や女性層、あるいはカクテル愛好家です。ウイスキー特有の強いアルコール感や複雑な香りに抵抗を感じる人々にとって、フレーバードウイスキーは、より飲みやすく、親しみやすい入門酒としての役割を果たしています。大手ウイスキーメーカーは、この新しい市場の可能性に着目し、積極的にフレーバードウイスキーのラインナップを拡充してきました。例えば、ハニーフレーバーやシナモンフレーバーは、多くのブランドからリリースされ、定番商品となっています。また、クラフトウイスキーメーカーも、地域特有の素材を用いたり、ユニークなフレーバーを開発したりすることで、市場に多様性をもたらしています。日本市場においても、ハイボールブームを背景に、ウイスキーの飲用機会が増加する中で、フレーバードウイスキーは新たな選択肢として注目を集めています。特に、甘く飲みやすいフレーバーは、食後のデザートドリンクや、カジュアルなパーティーシーンでの需要を喚起しています。

フレーバードウイスキー市場は、今後もさらなる成長と進化を遂げると予測されています。まず、フレーバーの多様化と複雑化が進むでしょう。単一のフレーバーだけでなく、複数のフレーバーを組み合わせたより洗練された製品や、地域性や季節感を反映した限定フレーバーの登場が期待されます。また、健康志向の高まりに対応し、天然素材にこだわった製品や、低糖質、オーガニックといった要素を取り入れたフレーバードウイスキーも増えていく可能性があります。高品質なベースウイスキーを使用し、厳選されたフレーバーを組み合わせることで、プレミアムな位置づけの製品も登場し、より幅広い価格帯での展開が見込まれます。消費者のパーソナライゼーションへの関心が高まる中で、自宅で手軽にフレーバーをカスタマイズできるキットや、特定のフレーバーを少量ずつ試せるような製品も登場するかもしれません。サステナビリティへの意識も高まっており、環境に配慮したフレーバー原料の調達や、製造プロセスの改善も重要な課題となるでしょう。さらに、ノンアルコール市場の拡大に伴い、ウイスキーの風味とフレーバーを組み合わせたノンアルコールフレーバードリンクといった新たなカテゴリーが生まれる可能性も秘めています。デジタルマーケティングやSNSを活用した情報発信も、市場拡大の鍵を握ると考えられます。フレーバードウイスキーは、ウイスキーの伝統を守りつつも、常に革新を続けることで、新たな飲酒文化を創造していくことでしょう。