フリートマネジメント市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

フリート管理市場レポートは、導入形態(オンプレミス、クラウドなど)、ソフトウェアタイプ(資産/車両追跡など)、車両タイプ(大型トラックなど)、フリート規模(50台未満など)、エンドユーザー産業(運輸・物流、エネルギー・公益事業など)、および地域別に分類されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フリート管理市場の概要:成長トレンドと予測(2025年~2030年)

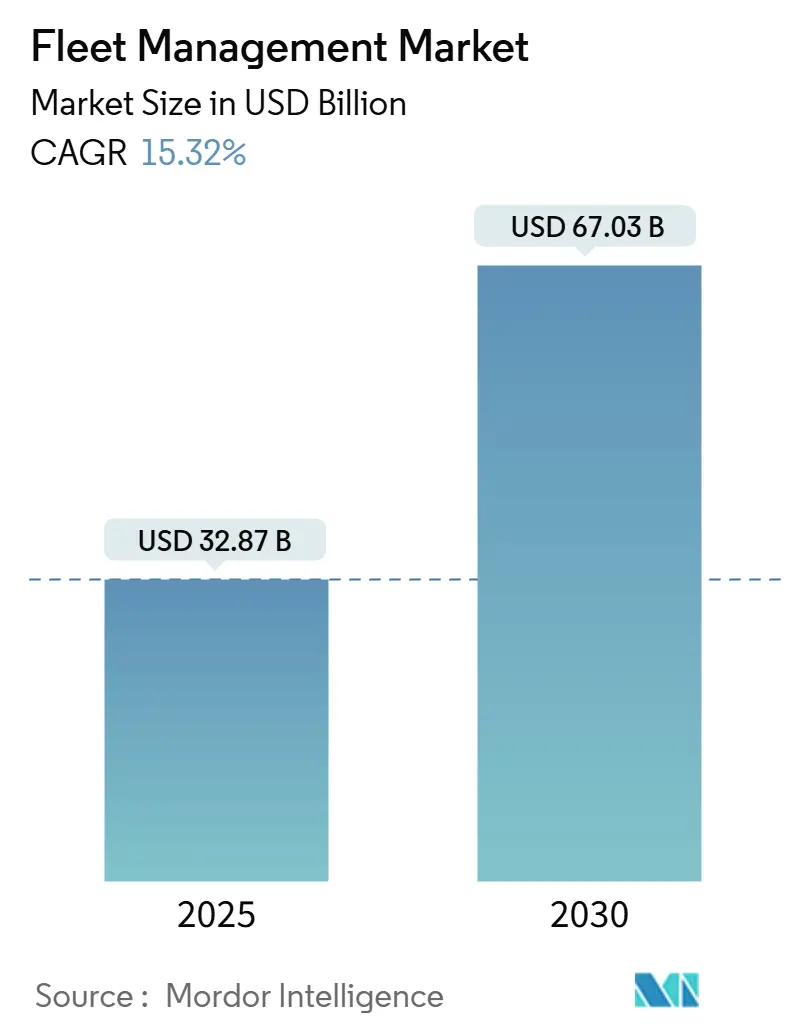

Mordor Intelligenceの分析によると、フリート管理市場は2025年に328.7億米ドルを記録し、2030年には670.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は15.32%と堅調な伸びが見込まれています。この成長は、CO₂排出規制や電子ログデバイス(ELD)義務化の厳格化、OEM組み込み型テレマティクスの普及、リアルタイム連携を可能にする5G技術の登場といった要因に支えられています。フリート運用において、ルート最適化、燃料消費量の削減、予防保全は利益率向上に直結するため、コネクテッドプラットフォームへの投資は経営層の優先事項となっています。特に、エッジAIとセキュアなクラウドサービスを組み合わせるベンダーは、データ主権を損なうことなく予測分析を可能にし、市場での優位性を確立しています。また、使用量ベースの保険(UBI)パートナーシップにより、安全運転が保険料削減につながることで、フリート管理システムの導入がさらに加速しています。一方で、半導体不足やプライバシー規制の進化は成長を抑制する要因ですが、これらは主に多様なサプライチェーンやコンプライアンスに関する専門知識を持たない新規参入企業に不利に働くと考えられます。

主要な市場動向の要点

* 展開モデル別: 2024年にはクラウドベースのSaaSが収益シェアの63%を占め、ハイブリッドソリューションは2030年までに20.4%のCAGRで成長すると予測されています。

* ソフトウェアタイプ別: 2024年には車両・資産追跡がフリート管理市場シェアの27.5%を占めましたが、分析・レポート作成は2030年までに18.1%のCAGRで拡大すると見込まれています。

* 車両タイプ別: 2024年には小型商用車がフリート管理市場規模の46.2%を占め、オフハイウェイ機器は2030年までに17.3%のCAGRで成長する見込みです。

* フリート規模別: 2024年には50~199台の中規模フリートが39.1%のシェアを占め、1,000台以上のエンタープライズフリートは年間15.5%で成長すると予測されています。

* エンドユーザー産業別: 2024年の需要の42%は運輸・物流が占めましたが、建設・鉱業が2030年までに16%のCAGRで最も急速に成長する分野です。

* 地域別: 2024年には北米が36%のシェアで市場を牽引しましたが、アジア太平洋地域が2030年までに15.4%のCAGRで最も高い成長率を示すと予測されています。

市場の推進要因と洞察

フリート管理市場の成長を牽引する主な要因は以下の通りです。

* OEM組み込み型テレマティクスの急速な普及: 2023年には新車の4分の3以上がネイティブコネクティビティを搭載しており、エンジン診断やバッテリー状態、OTA(Over-The-Air)ソフトウェア更新への直接アクセスが可能になっています。これにより、アフターマーケットのハードウェアコストを削減し、より高度な予測保全モデルが実現されています。

* 5GおよびNB-IoTの展開による低遅延化: 10ミリ秒未満の低遅延接続により、配車担当者は渋滞が発生する前にルートを更新でき、燃料消費量を15~20%削減できます。車両に搭載されたエッジコンピューティングモジュールは、AIビジョンを用いて急ブレーキや車線逸脱をローカルで検出し、例外のみをクラウドに送信することで、帯域幅コストを削減し、ドライバー指導を迅速化します。

* 使用量ベースの保険(UBI)パートナーシップ: 保険会社がIoTモジュールを保険パッケージに組み込むことで、安全運転によるメリットが保険料割引につながり、技術アップグレードへの投資回収を加速させます。これにより、中小規模の事業者も従来の損失管理ツールに投資する資本がなくても、競争力を高めることができます。

* CO₂排出規制およびELD義務化の厳格化: 欧州連合は2040年までに大型車のCO₂排出量を90%削減する目標を掲げ、北米では電子ログデバイスの義務化が古いトラックにも拡大されています。ドイツの燃料課税や排出量クラスに連動した距離ベースの通行料など、コンプライアンスと燃料最適化は不可分となっています。

* エッジAIによる予測保全の実現: エッジAIは、車両内でリアルタイムにデータを処理し、予測保全を可能にします。これにより、故障の予兆を早期に検知し、計画的なメンテナンスを行うことで、ダウンタイムを削減し、運用効率を向上させます。

* 商用ドローンフリートの隣接市場創出: 商用ドローンフリートの登場は、フリート管理市場に新たな隣接市場を生み出しています。ドローンによる監視や配送など、多様な用途でのフリート管理ソリューションの需要が高まっています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* コネクテッドフリートに対するサイバーランサムウェアのリスク: 2017年から2022年の間に輸送ネットワークに対する攻撃が4倍に増加し、リアルタイムの資産位置が露呈したり、身代金が支払われるまで車両が停止したりするリスクがあります。多要素認証を欠く古いメンテナンスソフトウェアを使用する中規模運送業者は、特に脆弱です。

* データ共有に関する規制の断片化: 欧州のGDPRと北米の開示フレームワークは異なり、ASEAN諸国の一部ではローカルデータストレージが義務付けられています。これにより、プロバイダーは地域固有のデータレイクを維持する必要があり、コストがかかる上、国境を越えたデータセットがサイロ化されるため、高度な分析が制限される可能性があります。

* ドライバーのプライバシーに関する反発: テレマティクスデータがドライバーの行動を監視することに対するプライバシー懸念が高まっています。特にEUや北米では、この問題がフリート管理システムの導入を妨げる可能性があります。

* 炭化ケイ素(SiC)パワーエレクトロニクス供給のボトルネック: 電気自動車の普及に伴い需要が高まるSiCパワーエレクトロニクスの供給不足は、フリート管理システムに不可欠なハードウェアの生産に影響を与え、市場全体の成長を抑制する可能性があります。

セグメント分析

* 展開モデル別:ハイブリッドソリューションがインフラギャップを埋める

ハイブリッドアーキテクチャは、機密性の高い運用データをオンプレミスに保持しつつ、ピーク時にはクラウドの弾力的な分析能力を活用できるため、20.4%のCAGRで成長しています。クラウド展開は2024年に63%のシェアを占めましたが、防衛機関のようなコンプライアンス重視の購入者は依然としてオンサイトサーバーを必要とします。サプライヤーは、例外イベントのみを同期するエッジゲートウェイを提供し、ローミング料金を削減し、低帯域幅地域での運用をサポートしています。ハイブリッドスタックは、緊急対応の遅延を減らし、データ常駐規制を満たすことが政府のEVプログラムの事例で確認されています。純粋なクラウド導入で接続が途切れるとELDログにギャップが生じるという教訓から、ベンダーはエッジデバイスに重要なルールセットをプリロードし、2G環境でもドライバーがコンプライアンスを維持できるようにしています。接続が回復すると、キャッシュされた記録が自動的に同期されます。これにより、クラウドが分析の頭脳、エッジがコンプライアンスの監視役、オンプレミスアプライアンスが主権を保証するというアーキテクチャが再定義されています。

* ソフトウェアタイプ別:分析が運用インテリジェンスを推進

車両追跡は27.5%のシェアで依然として主要な収益源ですが、需要は年間18.1%で成長する分析・レポート作成へとシフトしています。ダッシュボードは現在、機械学習を用いてドライバーの安全スコアをランク付けし、ブレーキパッドの寿命を予測します。フリート管理市場は、自動コーチング、燃料税調整、AIベースの貨物監視などのアドオンモジュールからより高い利益率を生み出しています。これらの洞察をオープンAPIと組み合わせて提供するプロバイダーは、単一製品の販売を複数年プラットフォーム契約へと転換しています。専門化も進んでおり、一部のベンダーは都市貨物向けの低橋梁回避に特化し、また別のベンダーは欧州の事業者向けのブレーキ性能監視に注力しています。この垂直方向の深掘りは、一般的な「地図上の点」プラットフォームを置き換えつつあります。初期導入企業は、テレマティクスデータをマイクロラーニングビデオに変換するコネクテッドドライバー研修を導入後、安全事故が35%減少したと報告しています。

* 車両タイプ別:オフハイウェイ機器のデジタル化が加速

小型商用車は、小包配送、公益事業、自治体フリートが都市部の道路を支配しているため、最大の導入基盤を保持しています。しかし、最も高い成長の可能性を秘めているのは、デジタル化率が25%未満の建設・鉱業機械です。オフハイウェイテレマティクスは、アイドリング時間の削減や油圧故障の予測により投資回収を可能にし、17.3%のCAGR予測を裏付けています。OEMダッシュボードが異常を検知すると、遠隔地のエンジニアがエンジンを停止させて盗難を防止したり、故障が発生する前にモバイルサービスを起動したりできます。大型トラックでは、ELDの拡大によりハードウェア需要は堅調ですが、追加収益は、OTAによる冷凍車の温度コンプライアンスや、貨物の完全性を保証するトレーラードアセンサーから得られることが増えています。フリートマネージャーは、クリップボードをデジタル検査に置き換え、ビデオをアップロードすることで、路上修理コストや保証紛争を削減しています。この分野の軌跡は、ハードウェアの取り付けが道を開き、分析が価値創造を維持することを示しています。

* フリート規模別:エンタープライズ導入が技術統合を推進

50~199台の資産を持つ事業者は、複雑さとROIのスイートスポットが一致するため、導入の中核を形成しています。1,000台以上のエンタープライズフリートが次に続き、多国籍企業がグローバルな安全ポリシーを標準化し、ESG報告のための炭素データを収集するにつれて、年間15.5%で増加しています。対照的に、中小企業はサブスクリプション料金がキャッシュフローと一致するまで導入をためらいます。従量課金モデルやバンドルされた保険インセンティブが、徐々にこの障壁を取り除いています。大手運送業者は、単一ソリューションよりもプラットフォームの広範な機能を求める傾向が強まっています。あるベンダーは、年間10万米ドル以上をテレマティクスに費やす2,500のエンタープライズアカウントを追加し、統合されたメンテナンス承認、配車、コンプライアンススイートへの需要を示しています。中堅市場の購入者は、地理的に拡大するにつれてこれらの戦略を模倣しており、ソフトウェア普及への連鎖的な効果が示唆されています。

* エンドユーザー産業別:建設・鉱業がデジタル変革をリード

貨物輸送は依然として42%のボリュームを占めていますが、資源採掘部門は、安全コンプライアンスと機器稼働率が収益性に直接影響するため、その差を縮めています。積載不足の削減や運搬路での速度監視は、運用効率と安全性を向上させ、収益性を直接高める上で不可欠です。

本レポートは、フリート管理の世界市場に関する詳細な分析を提供しています。市場の主要なパラメータ、成長要因、主要ベンダーを追跡し、予測期間における市場推定と成長率をサポートしています。調査範囲は、展開モデル、ソリューションタイプ、エンドユーザー産業、および地域別の市場規模と予測を含みます。また、COVID-19がエコシステムに与える影響も検証しています。

市場の状況として、フリート管理市場の概要、主要な推進要因、および阻害要因が分析されています。

推進要因としては、OEM組み込み型テレマティクスの急速な普及、5GおよびNB-IoTの展開による低遅延化、利用ベース保険(UBI)のパートナーシップ、より厳格な地域ごとのCO2排出量規制やELD(電子ログデバイス)義務化、エッジAIによる予知保全の実現、商用ドローンフリートによる隣接市場の創出が挙げられます。

一方、阻害要因には、コネクテッドフリートに対するサイバーランサムウェアのリスク、データ共有に関する規制の断片化、ドライバーのプライバシー問題、およびシリコンカーバイド(SiC)パワーエレクトロニクスの供給ボトルネックがあります。

その他、業界のバリューチェーン分析、規制環境、技術的展望、ポーターの5つの力分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争上のライバル関係)、および半導体不足の影響についても詳細に検討されています。

市場は、展開モデル(オンプレミス、クラウド(SaaS)、ハイブリッド)、ソリューションタイプ(資産/車両追跡、ドライバー管理と安全性、運用と配車、燃料とルート最適化、コンプライアンスとリスク、分析とレポート)、車両タイプ(小型商用車、大型トラック、バス・コーチ、トレーラー/セミトレーラー、オフハイウェイ・建設機械)、フリート規模(50台未満、50-199台、200-999台、1,000台以上)、エンドユーザー産業(運輸・物流、エネルギー・公益事業、建設・鉱業、製造・小売流通、政府・公共安全、その他)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)にわたって詳細にセグメント化され、各セグメントの市場規模と予測が価値(USD)で提供されています。

フリート管理市場は、2025年に328.7億米ドルの規模に達し、2030年までに670.3億米ドルに成長すると予測されています。

展開モデル別では、ハイブリッドアーキテクチャがデータ主権とスケーラブルなクラウド分析のバランスを取るため、年平均成長率(CAGR)20.4%で最も急速に成長しています。

5Gの導入は、10ミリ秒未満の低遅延を実現し、リアルタイムのルート更新、車載エッジAIをサポートし、都市配送フリートで最大20%の燃料節約に貢献すると見込まれています。

地域別では、スマートシティプロジェクト、Eコマースの拡大、コネクテッド車両に対する規制強化に牽引され、アジア太平洋地域がCAGR 15.4%で最も高い成長潜在力を示しています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイル(AT&T Inc.、Cisco Systems Inc.、Geotab Inc.、Verizon Communications Inc.など多数)が網羅されています。

コネクテッドフリートにおける主なサイバーセキュリティの懸念としては、ランサムウェアやデータ窃盗の増加が挙げられ、特に古いソフトウェアを使用している事業者で顕著です。業界団体は、ゼロトラストアーキテクチャとすべてのテレマティクスゲートウェイにおけるエンドポイント監視を推奨しています。

利用ベース保険(UBI)モデルは、テレマティクスを通じて取得された運転行動に基づいて保険料が決定されるため、より安全なフリートは低い保険料を享受でき、小規模な運送業者でも技術投資が加速しています。

市場の機会と将来の展望については、ホワイトスペースと未充足ニーズの評価が含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 OEM組み込み型テレマティクスの急速な台頭

- 4.2.2 5GおよびNB-IoTの展開による低遅延化

- 4.2.3 利用ベース保険の提携

- 4.2.4 より厳格な地域別CO2 / ELD義務化

- 4.2.5 エッジAIによる予知保全の実現

- 4.2.6 商用ドローンフリートによる隣接市場の創出

- 4.3 市場の阻害要因

- 4.3.1 コネクテッドフリートにおけるサイバーランサムウェアのリスク

- 4.3.2 断片化された規制データ共有ルール

- 4.3.3 ドライバーのプライバシーに対する反発

- 4.3.4 炭化ケイ素パワーエレクトロニクスの供給ボトルネック

- 4.4 産業バリューチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 半導体不足の影響

5. 市場規模と成長予測(金額)

- 5.1 展開モデル別

- 5.1.1 オンプレミス

- 5.1.2 クラウド (SaaS)

- 5.1.3 ハイブリッド

- 5.2 ソリューションタイプ別

- 5.2.1 資産/車両追跡

- 5.2.2 ドライバー管理と安全性

- 5.2.3 運用と配車

- 5.2.4 燃料とルート最適化

- 5.2.5 コンプライアンスとリスク

- 5.2.6 分析とレポート

- 5.3 車両タイプ別

- 5.3.1 小型商用車 (3.5トン未満)

- 5.3.2 大型トラック (3.5トン超)

- 5.3.3 バスおよびコーチ

- 5.3.4 トレーラー / セミトレーラー

- 5.3.5 オフハイウェイおよび建設機械

- 5.4 フリート規模別

- 5.4.1 50台未満の車両

- 5.4.2 50-199台の車両

- 5.4.3 200-999台の車両

- 5.4.4 1,000台以上の車両

- 5.5 エンドユーザー産業別

- 5.5.1 運輸およびロジスティクス

- 5.5.2 エネルギーおよび公益事業

- 5.5.3 建設および鉱業

- 5.5.4 製造および小売流通

- 5.5.5 政府および公共安全

- 5.5.6 その他のエンドユーザー産業 (レンタル、廃棄物管理など)

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 南米のその他の地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 スペイン

- 5.6.3.5 イタリア

- 5.6.3.6 ロシア

- 5.6.3.7 ヨーロッパのその他の地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.4.6 アジア太平洋のその他の地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 エジプト

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AT&T Inc.

- 6.4.2 Cisco Systems Inc.

- 6.4.3 Geotab Inc.

- 6.4.4 Verizon Communications Inc. (Verizon Connect)

- 6.4.5 Trimble Inc.

- 6.4.6 Omnitracs LLC

- 6.4.7 Samsara Inc.

- 6.4.8 MiX Telematics

- 6.4.9 TomTom N.V.

- 6.4.10 Ctrack (Inseego)

- 6.4.11 KeepTruckin (Motive)

- 6.4.12 Fleet Complete

- 6.4.13 Donlen (Hertz)

- 6.4.14 Azuga Inc.

- 6.4.15 Chevin Fleet Solutions

- 6.4.16 Octo Telematics

- 6.4.17 Tenna LLC

- 6.4.18 Odoo SA

- 6.4.19 Rarestep Inc. (Fleetio)

- 6.4.20 One Step GPS

- 6.4.21 Advance Tracking Technologies

- 6.4.22 Astrata Group

- 6.4.23 Switchboard Inc.

- 6.4.24 Transflo

- 6.4.25 Go Fleet

- 6.4.26 Wheels Inc.

- 6.4.27 I.D. Systems (PowerFleet)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

フリートマネジメントとは、企業や組織が保有する車両群、すなわちフリートを、効率的かつ安全に、そして経済的に管理・運用するための一連の活動を指します。具体的には、車両の調達から日々の運行管理、メンテナンス、燃料管理、ドライバー管理、事故対応、さらには車両の売却に至るまで、フリートのライフサイクル全体を最適化することを目指します。その究極の目的は、コスト削減、安全性向上、生産性向上、環境負荷低減、そして法令遵守の実現にあります。対象となる車両は、トラック、バス、営業車、建設機械、特殊車両など多岐にわたります。

フリートマネジメントにはいくつかの種類があります。まず、運用形態による分類では、企業が自社内に専門部署を設けて管理を行う「自社運用型」と、フリートマネジメントを専門とする外部企業に業務を委託する「外部委託型」があります。外部委託型では、車両リース会社が提供する包括的なサービスを利用するケースも多く見られます。次に、管理の重点を置く目的によっても分類できます。例えば、燃料費やメンテナンス費の削減を最優先する「コスト最適化重視型」、ドライバーの安全運転指導や事故防止に注力する「安全性・コンプライアンス重視型」、エコドライブの推進やEV/HV車両の導入を積極的に行う「環境負荷低減重視型」、そして運行ルートの最適化や車両稼働率の向上を目指す「生産性向上重視型」などがあります。また、技術の活用度合いによって、手動やアナログな管理から、ITシステムやテレマティクスを駆使した高度な管理まで、幅広いレベルが存在します。

フリートマネジメントを導入する用途やメリットは多岐にわたります。最も直接的な効果の一つは「コスト削減」です。燃料費の効率的な管理、計画的なメンテナンスによる修理費の抑制、保険料の最適化、そして車両調達や売却のタイミングを見極めることで、フリートにかかる総コストを大幅に削減できます。次に「安全性向上」も重要なメリットです。ドライバーの運転行動をモニタリングし、危険運転を是正することで事故発生リスクを低減します。また、定期的な車両点検の徹底や、万一の事故発生時の迅速な対応体制を構築することも含まれます。さらに「生産性向上」も期待できます。リアルタイムでの車両位置把握や運行ルートの最適化により、配送効率やサービス提供の迅速性が向上し、車両の稼働率も高まります。加えて、労働時間管理や車両点検記録の徹底などにより、労働基準法や道路運送車両法といった「法令遵守(コンプライアンス)」を強化し、企業の社会的責任(CSR)を果たす上でも不可欠です。最後に「環境負荷低減」も重要な要素です。エコドライブの推進や燃費の良い車両、あるいは電気自動車(EV)やハイブリッド車(HV)の導入を促進することで、CO2排出量の削減に貢献します。

フリートマネジメントを支える関連技術は近年目覚ましい進化を遂げています。その中心にあるのが「テレマティクス」です。これは、GPS(全地球測位システム)、通信技術、センサーを組み合わせることで、車両の位置情報、走行データ、運転挙動(急加速、急ブレーキなど)をリアルタイムで収集・分析する技術です。デジタルタコグラフ(デジタコ)やドライブレコーダーもテレマティクスの一部として機能します。また、「IoT(Internet of Things)」の進化により、車両の各部に搭載されたセンサーから、エンジン状態、タイヤ空気圧、バッテリー残量などの詳細なデータを収集し、車両の状態を常時監視することが可能になりました。「AI(人工知能)」は、これらの膨大なデータを分析し、運行ルートの最適化、予知保全(Predictive Maintenance)による故障予測、ドライバーの運転行動分析、さらには事故リスクの予測などに活用されています。「ビッグデータ分析」は、運行データ、メンテナンス履歴、燃料消費量などの多様なデータを統合的に分析し、フリート全体の運用改善に繋がる洞察を提供します。「クラウドコンピューティング」は、これらのデータを一元的に管理し、どこからでもアクセス可能なシステム基盤を提供することで、フリートマネジメントの効率性を高めています。さらに、環境対応車両の普及に伴い、EV/HV技術や充電インフラ管理システムも重要な関連技術となっています。将来的には「自動運転技術」がフリート運用を根本から変革する可能性を秘めています。

フリートマネジメント市場の背景には、いくつかの重要な要因があります。第一に「経済性への要求」です。燃料費の高騰、人件費の上昇、そして物流コスト削減への圧力は、企業にとってフリートの効率的な運用が喫緊の課題であることを意味します。第二に「環境規制の強化」です。世界的なCO2排出量削減目標や、各国・地域での排出ガス規制の強化は、企業にエコカー導入やエコドライブの推進を促し、フリートマネジメントにおける環境側面への配慮を不可欠なものにしています。第三に「労働力不足」です。特に物流業界におけるドライバー不足や高齢化は深刻であり、限られた人材で効率的な運行を実現するためのフリートマネジメントの重要性が増しています。また、ドライバーの労働環境改善も喫緊の課題です。第四に「安全性への意識向上」です。交通事故削減は企業の社会的責任(CSR)として強く求められており、安全運転管理の徹底が企業価値向上に直結すると認識されています。最後に「技術革新」です。テレマティクス、IoT、AIといった先進技術の進化と普及が、より高度で効率的なフリートマネジメントを可能にし、企業のデジタルトランスフォーメーション(DX)推進の一環としても注目されています。

フリートマネジメントの将来展望は、技術革新と社会の変化によって大きく広がっています。今後、さらに「データ活用とAIの深化」が進み、より高度な予測分析や自動最適化が可能になるでしょう。例えば、リアルタイムの交通状況や気象情報、ドライバーの疲労度などを総合的に判断し、最適な運行計画を自動で立案するシステムが普及する可能性があります。また、「MaaS(Mobility as a Service)」との連携も進むと予想されます。フリートがMaaSの一部として機能し、複数の交通手段を統合したサービスの中で、最適な移動手段として提供されるようになるかもしれません。環境面では、「EV/FCV(燃料電池車)フリートの普及」が加速し、充電・水素ステーションの管理やバッテリー寿命管理といった新たなフリートマネジメントの課題が浮上します。究極的には「自動運転フリート」の実現が期待されており、遠隔監視による無人運行や、ラストワンマイル配送における効率化が図られるでしょう。さらに、「シェアリングエコノミーとの融合」により、車両の共有利用やオンデマンドフリートの概念が広がり、車両資産の最適化がより一層進むと考えられます。これらの技術進化に伴い、「セキュリティ強化」も重要な課題となります。車両のサイバーセキュリティ対策やデータ保護は、フリートマネジメントの信頼性を確保する上で不可欠です。そして、フリートマネジメントは、環境・社会・ガバナンス(ESG)経営の観点からもその重要性を増し、企業のサステナビリティへの貢献において中心的な役割を担っていくことでしょう。