柔軟エラストマーフォーム市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

柔軟なエラストマーフォーム市場レポートは、業界を機能(断熱、吸音など)、種類(天然ゴム/ラテックス、ニトリルブタジエンゴム/ポリ塩化ビニルなど)、用途(HVAC、自動車、輸送など)、および地域(アジア太平洋、北米など)で分類しています。市場予測は金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フレキシブルエラストマーフォーム市場の概要

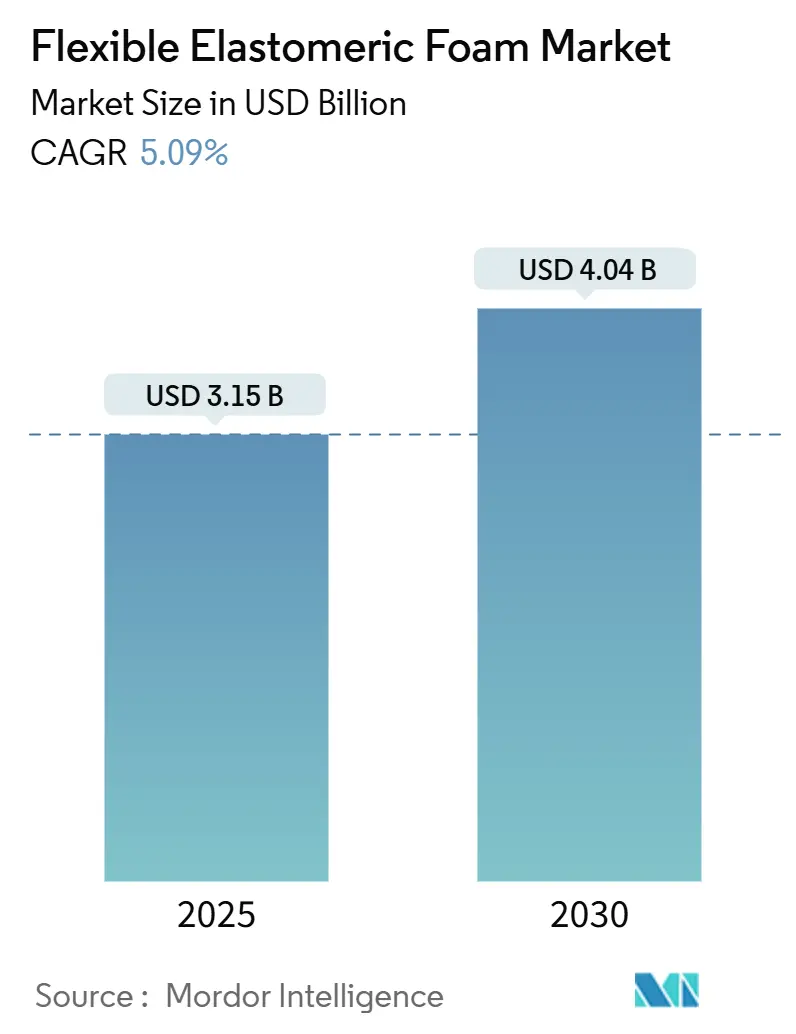

市場規模と予測

フレキシブルエラストマーフォーム市場は、2025年には31.5億米ドル、2030年には40.4億米ドルに達すると予測されており、2025年から2030年までの予測期間において年平均成長率(CAGR)5.09%で成長する見込みです。この成長は、HVAC、冷凍、電気自動車のバッテリーパック、太陽光発電設備など、より厳しい効率基準と高い動作温度に直面する分野で、熱損失を抑制する材料としての重要な役割を反映しています。

短期的な需要はアジア太平洋地域の急速な都市開発から、中期的な勢いは世界的なFガス排出量削減の動きから来ており、これにより高性能断熱材への移行が促されています。長期的な成長は、電気自動車の軽量化に支えられており、このフォームは熱制御と軽量化の両方を提供します。競争は激化しており、多国籍企業が地域専門企業を買収し、ポートフォリオを拡大し、原材料コストの変動をヘッジし、配合に関するノウハウを深めています。最終市場全体では、熱用途が拡大を続ける一方で、工場やデータセンターがより静かな室内環境を求めるため、音響用途のシェアも増加しています。

主要なレポートのポイント

* 機能別: 熱絶縁が2024年に市場シェアの75.19%を占め、2030年までには最も速い5.20%のCAGRで成長すると予測されています。

* タイプ別: NBR/PVCが2024年に収益シェアの54.04%を占めましたが、EPDMは2030年までに最高の6.18%のCAGRを記録すると予測されています。

* 用途別: HVACが2024年に市場規模の43.18%を占め、太陽光発電設備は6.75%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域が2024年に市場シェアの45.18%を占めて支配的であり、2030年までには7.02%のCAGRで成長すると予測されています。

世界のフレキシブルエラストマーフォーム市場のトレンドと洞察(促進要因)

1. HVACおよび冷凍システムにおける需要の増加: インド、東南アジア、中国における急速な都市化と可処分所得の増加がHVAC設備の設置を加速させ、大量の断熱材需要を牽引しています。インドのHVAC部門は、「メイク・イン・インディア」政策に後押しされ、2030年までに300億米ドルの収益を目指しており、15.8%のCAGRで成長しています。多層オフィス、ショッピングモール、データセンターの増加に伴い、結露制御とより厳密な温度許容範囲が求められ、独立気泡フォームの採用率が上昇しています。商業施設の改修も需要を拡大しており、エネルギーコードの更新により古い建物はダクトや配管の断熱材をアップグレードする必要があります。

2. Fガス排出量削減の義務化: 欧州連合のFガス規制強化(2025年1月発効)は、地球温暖化係数の低い冷媒、HFCの総量規制、詳細な漏洩報告基準を義務付けており、間接的に高性能フォーム断熱材のような非冷媒対策を促進しています。米国では、EPAが2029年までにHFC消費量を85%削減するよう義務付けており、新規スーパーマーケットや冷蔵倉庫施設における受動的な熱ソリューションへの支出を促しています。これにより、冷媒の選択に依存しないシステム効率を確保する材料、特にエラストマーフォームの需要が高まっています。

3. EV航続距離延長のための自動車軽量化: バッテリー式電気自動車は、車両重量が減少すると航続距離が伸びるため、非構造部品の軽量化が重要視されています。シリコーンベースのフォームパッドは、熱伝播と振動を管理しつつ、金属製シールドよりも大幅に軽量です。OEMはバッテリーケース、HVACライン、キャビン静音パネルに独立気泡フォームを採用し、熱と音響の両方の機能を一つの部品で実現しています。中国と北米がEV普及目標を積極的に推進しているため、この採用をリードしています。

4. エネルギー効率への需要の高まり: 建物全体が世界のエネルギー使用量のかなりの部分を占めているため、各国政府は熱透過率の制限を厳格化しています。高度なフォームは、年間屋根のエネルギー使用量を35〜45%、壁の負荷を15%削減できることが研究で示されています。米国やアジアの一部地域では、税額控除やグリーンローンプログラムなどのインセンティブが、より高いR値の材料を設置する所有者に与えられています。

5. 製造技術の進歩: 製造技術の進歩も市場成長に寄与しています。

抑制要因

1. ブタジエンおよびネオプレンの価格変動: 合成ゴムの原料は石油やナフサの変動に追随するため、フォーム生産者は突然のコスト上昇にさらされます。アジアにおけるスポットブタジエン価格は2024年中に複数回上昇し、サプライヤーは追加料金を課し、コンバーターのマージンを圧迫しました。

2. 防火規定の厳格化とハロゲン化添加剤: 北米および欧州の建築基準は、内装材の火炎伝播および発煙指数を厳格化していますが、同時に規制当局は毒性の観点から臭素化および塩素化難燃剤を制限しています。ハロゲンフリーシステムの探求は、配合コストを上昇させ、製品開発サイクルを長期化させています。

3. 室内環境におけるVOC排出規制: 室内環境における揮発性有機化合物(VOC)排出に対する監視の強化も、市場の成長を抑制する要因となっています。

セグメント分析

* 機能別:

* 熱絶縁: フレキシブルエラストマーフォームの主要な目的は熱絶縁であり、2024年には世界の収益の75.19%を占め、2030年までには5.20%のCAGRで成長すると予測されています。HVACダクトライナー、冷凍吸引ライン、プロセスチラーのジャケットなどで使用され、熱利得の制限、結露の抑制、水蒸気駆動の防止に貢献しています。

* 音響絶縁: 熱絶縁に比べて規模は小さいものの、戦略的に重要です。航空会社、造船所、高級自動車メーカーなどが、鉱物繊維が収まらない狭い空間での振動伝達音を遮断するために独立気泡エラストマーを指定しています。

* タイプ別:

* NBR/PVCブレンド: 2024年には世界の売上高の54.04%を占め、冷水配管、ダクトライナー、プロセス機器での長年の実績を反映しています。その耐油性、手頃なコスト、施工者の慣れが、改修工事全体で定着しています。

* EPDM: 優れた耐UV性、広い動作温度範囲、低い曇り特性により、6.18%のCAGRで採用が進んでいます。これらの特性は、EVバッテリーエンクロージャーや屋上ソーラーレールで高く評価されています。

* 天然ゴムおよびクロロプレン: 医療機器や船舶のハッチシールなどのニッチ市場で存続していますが、持続可能性の証明や独自の規制承認がない限り、そのシェアは徐々に減少すると予想されています。

* 用途別:

* HVAC: 2024年の売上高の43.18%を占め、フレキシブルエラストマーフォーム市場にとってこの分野の重要性を示しています。中央プラントのアップグレード、地域冷房ループ、スマートサーモスタットなどが、所有者に流通損失の最小化を促し、冷水配管に独立気泡断熱材を選択させています。

* 太陽光発電設備: 最も速い6.75%のCAGRで成長しています。モジュールはセル温度が60°Cを超えると性能が低下するため、パネルの背後に低導電性フォームを組み込むことで、より長く出力を維持し、日々の熱サイクルに対抗します。

* 自動車: OEMがバッテリーケース、熱ギャップ、キャビンパネル内にフォームを組み込むことで、牽引バッテリーの質量を相殺しており、堅調な成長を続けています。

地域分析

* アジア太平洋: 2024年には世界の売上高の45.18%を占め、2030年までには7.02%のCAGRで拡大し、他のすべての地域を上回ると予測されています。中国のインフラ投資とインドの300億米ドルのHVACロードマップが量的な成長を支え、日本と韓国の生産者はスクラップとエネルギー使用量を削減するプロセス革新を推進しています。

* 北米: 安定した、規制主導の市場です。都市レベルのエネルギーコード、連邦税制優遇措置、EPAのHFC削減が、オフィス、学校、データセンターのアップグレードサイクルを維持しています。自動車メーカーは、バッテリーパック用のEPDMベースのフォームの早期採用者です。

* 欧州: 欧州グリーンディールに牽引され、規制中心の市場であり、2030年までに温室効果ガスを55%削減することを目指しています。Fガス排出量規制は冷媒の代替を強制し、間接的に冷蔵倉庫やスーパーマーケットの陳列ケースの断熱材の厚さを増加させています。

競争環境

Armacell、Saint Gobin、Huamei Energy-Saving Technology Groupが世界の供給を支配しており、Sekisui、Zotefoamsなどの地域プレーヤーが適度に集中した市場に貢献しています。多国籍企業はブランド力、防火試験認証、グローバルロジスティクスを活用し、独自の技術を用いて代替障壁を構築しています。M&Aは市場シェア拡大の主要戦略であり、ArmacellのArmaGel XGCやArmaFlex Ultimaのような自動化への投資によって補完され、効率を高め、空気品質基準を満たしています。

最近の業界動向

* 2025年4月: Armacellは、優れた断熱効率と独自の低ダスト技術による作業者の安全性向上を組み合わせた革新的なフレキシブルエラストマーフォーム製品であるArmaGel XGCを発表しました。

* 2025年3月: 北米でArmacellは、同社の特許取得済みArmaPrene技術を搭載した、超低煙密度断熱材であるArmaFlex Ultimaを発売しました。これは、フレキシブル独立気泡エラストマー断熱材の防火安全性と性能基準を再定義するものです。

本レポートは、柔軟なエラストマーフォーム市場に関する詳細な分析を提供しています。

1. 調査の範囲と市場定義

本調査における「柔軟なエラストマーフォーム」とは、チューブ、シート、またはロール状で販売される独立気泡合成ゴム断熱材を指します。これらは、低い熱伝導率、高い水蒸気拡散抵抗、持続的な柔軟性といったHVACおよび冷凍システムの一般的な仕様を満たすものです。対象となる材料には、NBR/PVCブレンド、EPDM、天然ゴム、クロロプレン化合物が含まれ、これらは工場で生産され、OEMまたはアフターマーケットチャネルを通じて世界中に流通しています。一方、硬質エラストマーブロック、スプレーポリウレタンフォーム、フェノールフォーム、汎用柔軟ポリウレタンクッション材は対象外とされています。

2. 調査方法論

本調査は、一次調査と机上調査を組み合わせて実施されました。一次調査では、アジア太平洋、北米、ヨーロッパ、湾岸地域の断熱材販売業者、HVAC OEM調達マネージャー、プラントエンジニアとの構造化された対話を通じて、平均販売価格、グレード構成の変化、設置損失要因などの情報が収集されました。机上調査では、UN Comtradeのゴムチューブコード、EurostatのPRODCOMエラストマーシート生産量、米国国勢調査のCurrent Industrial Reports、AHRIの四半期HVAC機器出荷量などの貿易・生産データセットが活用されました。また、ASHRAE、欧州F-Gas規制、インドのエネルギー効率局などの基準やエネルギー効率規制も分析され、規制による需要が評価されています。市場規模の算出と予測は、世界のHVACおよび冷凍機器生産、地域の建築床面積、自動車HVACの装着率、ブタジエンのコスト動向、政策採用スコアなどを連動させるトップダウンアプローチと、平均販売価格と数量を掛け合わせるボトムアップアプローチを組み合わせることで行われました。データは2人のアナリストによる差異チェックと上級レビューを経て検証され、毎年更新されます。

3. エグゼクティブサマリーと主要な調査結果

柔軟なエラストマーフォーム市場は、2025年に31.5億米ドル、2030年には40.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.09%です。

機能別では、熱絶縁が市場を牽引しており、2024年の世界収益の75.19%を占めています。これは、HVACおよび冷凍パイプにおける広範な使用によるものです。

地域別では、アジア太平洋地域が市場をリードしており、2024年には45.18%の市場シェアを占め、7.02%のCAGRで成長すると予測されています。これは、急速な都市化、インドにおける300億米ドル規模のHVACプロジェクト、政府の効率性義務などが要因となっています。

材料タイプ別では、EPDMが6.18%のCAGRで成長し、従来のNBR/PVCを上回ると見込まれています。これは、EPDMの優れた耐候性、低フォギング性、電気自動車のバッテリーパックとの互換性によるものです。

4. 市場の状況

市場の推進要因:

* HVACおよび冷凍システムにおける需要の増加。

* F-Gas規制による段階的削減の義務化。

* 電気自動車の航続距離延長のための自動車軽量化。

* エネルギー効率に対する需要の高まり。

* 製造技術の進歩。

市場の抑制要因:

* ブタジエンおよびネオプレンの価格変動の高さ。

* ハロゲン添加剤に対する防火規定の厳格化。

* 屋内環境におけるVOC排出規制の強化。

その他、バリューチェーン分析やポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の程度)も実施されています。

5. 市場のセグメンテーション

市場は以下の要素で詳細にセグメント化されています。

* 機能別: 熱絶縁、音響絶縁。

* タイプ別: 天然ゴム/ラテックス、ニトリルブタジエンゴム/ポリ塩化ビニル、エチレンプロピレンジエンモノマー、クロロプレン、その他のタイプ(ECO、SBRなど)。

* 用途別: HVAC、自動車、輸送、太陽光発電設備、冷凍システム、その他の用途(医療・ヘルスケア機器など)。

* 地域別: アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(サウジアラビア、南アフリカなど)。

6. 競争環境

市場の集中度、戦略的動き、市場シェア/ランキング分析が提供されています。Armacell International S.A.、BASF、DuPont、Sekisui Chemical Co., Ltd.、Trelleborg AB、Zotefoams plcなど、20社以上の主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが詳述されています。

7. 市場機会と将来展望

本レポートでは、未開拓市場や満たされていないニーズの評価を通じて、将来の市場機会についても分析しています。

このレポートは、厳格な範囲管理、リアルタイムの価格チェック、トップダウンとボトムアップを組み合わせたモデリングにより、意思決定者にとって信頼性の高い情報源となることを目指しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 HVACおよび冷凍システムにおける需要の増加

- 4.2.2 Fガス段階的削減の義務化

- 4.2.3 EV航続距離延長のための自動車の軽量化

- 4.2.4 エネルギー効率に対する需要の増加

- 4.2.5 製造技術の進歩の加速

- 4.3 市場の阻害要因

- 4.3.1 高いブタジエンおよびネオプレンの価格変動

- 4.3.2 消防法規制の厳格化とハロゲン化添加剤

- 4.3.3 屋内環境におけるVOC排出量の監視

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(金額)

- 5.1 機能別

- 5.1.1 断熱

- 5.1.2 遮音

- 5.2 タイプ別

- 5.2.1 天然ゴム / ラテックス

- 5.2.2 ニトリルブタジエンゴム / ポリ塩化ビニル

- 5.2.3 エチレンプロピレンジエンモノマー

- 5.2.4 クロロプレン

- 5.2.5 その他のタイプ (ECO、SBRなど)

- 5.3 用途別

- 5.3.1 HVAC

- 5.3.2 自動車

- 5.3.3 輸送

- 5.3.4 太陽光発電設備

- 5.3.5 冷凍システム

- 5.3.6 その他の用途 (医療・ヘルスケア機器など)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%) / ランキング分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Aeroflex USA, Inc.

- 6.4.2 Armacell International S.A.

- 6.4.3 BASF

- 6.4.4 DuPont

- 6.4.5 Era Polymers Pty Ltd

- 6.4.6 Hira Industries LLC

- 6.4.7 Huamei Energy-saving Technology Group Co., Ltd.

- 6.4.8 Intec Foams Ltd

- 6.4.9 Jinan Retek Industries Inc.

- 6.4.10 Johns Manville (Berkshire Hathaway)

- 6.4.11 Kingwell World Industries Inc.

- 6.4.12 L’Isolante K-FLEX S.p.A.

- 6.4.13 NMC SA

- 6.4.14 Owens Corning

- 6.4.15 Rogers Corporation

- 6.4.16 Rubberlite, Inc.

- 6.4.17 Saint-Gobain

- 6.4.18 Sekisui Chemical Co., Ltd.

- 6.4.19 Trelleborg AB

- 6.4.20 Zotefoams plc

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

柔軟エラストマーフォームは、エラストマー(ゴム弾性を持つ高分子材料)を基材とし、内部に多数の気泡構造を持つ材料の総称でございます。その最大の特徴は、優れた柔軟性と弾力性を持ちながら、軽量である点にあります。この気泡構造により、断熱性、吸音性、衝撃吸収性、緩衝性、シーリング性といった多岐にわたる機能を発揮いたします。気泡の構造には、独立した気泡が閉じ込められた「クローズドセル」と、気泡が互いに連結している「オープンセル」があり、それぞれ異なる特性と用途がございます。クローズドセルフォームは防水性や断熱性に優れ、オープンセルフォームは吸音性や通気性に優れる傾向がございます。

柔軟エラストマーフォームの種類は、その基材となるエラストマーの種類によって多岐にわたります。代表的なものとしては、まずポリウレタンフォームが挙げられます。これは最も広く利用されており、軟質、硬質、半硬質など多様な硬度と密度で製造され、家具、寝具、自動車の内装、断熱材などに用いられます。次に、EPDM(エチレンプロピレンジエンゴム)フォームは、優れた耐候性、耐熱性、耐オゾン性を持ち、自動車のシール材や建築物の目地材、断熱材として重宝されます。NBR(ニトリルブタジエンゴム)フォームは、耐油性、耐薬品性に優れるため、工業用パッキンや配管の断熱材として広く使用されております。シリコーンフォームは、非常に広い温度範囲での使用が可能であり、耐熱性、耐寒性、耐候性、電気絶縁性に優れることから、医療機器、電子機器、航空宇宙分野などの特殊な用途で活躍いたします。CR(クロロプレンゴム、ネオプレン)フォームは、耐候性、耐水性、難燃性に優れ、ウェットスーツや緩衝材、建築用シーリング材などに用いられます。その他にも、軽量で耐水性に優れたポリエチレンフォーム、耐薬品性や耐熱性に優れたフッ素ゴムフォーム、透明性や耐候性に優れたアクリルフォームなど、特定の機能に特化した様々なエラストマーフォームが存在し、それぞれの特性を活かして幅広い分野で利用されております。

これらの柔軟エラストマーフォームは、その多様な機能性から非常に幅広い分野で活用されております。自動車産業では、軽量化と快適性向上のため、シートクッション、内装材、防音材、制振材、ドアや窓のシール材、ガスケットなどに使用されます。建築・住宅分野では、省エネルギー化に貢献する断熱材、快適な居住空間を提供する吸音材、建物の気密性を高めるシーリング材、床材の下地材として不可欠な存在です。家電・電子機器分野では、精密機器の保護のための緩衝材、防振材、防水・防塵パッキン、熱対策のための断熱材、さらには電磁波シールド材としても利用されております。スポーツ・レジャー分野では、衝撃吸収性に優れたプロテクター、シューズのミッドソール、ウェットスーツ、浮力材などに用いられ、安全性と快適性を高めております。医療・介護分野では、褥瘡予防マット、義肢装具のクッション材、医療用ベッドのマットレスなど、患者様の快適性とQOL向上に貢献しております。産業資材としては、精密機器の梱包材、工業用パッキン、フィルター材など、多岐にわたる用途でその機能を発揮しております。

柔軟エラストマーフォームの製造には、様々な関連技術が用いられております。まず、発泡技術は、化学発泡剤や物理発泡剤(超臨界流体など)を用いて、エラストマー樹脂中に均一な気泡を形成させる核心技術です。この技術により、気泡の大きさ、密度、独立性(オープンセルかクローズドセルか)を制御し、目的の機能を発現させます。次に、配合技術は、基材となるエラストマーの種類選定に加え、架橋剤、発泡助剤、安定剤、難燃剤、着色剤など、様々な添加剤を適切に組み合わせることで、製品の物性や耐久性、安全性などを最適化する技術です。成形技術としては、押出成形、射出成形、圧縮成形、注型成形などがあり、製品の形状や量産性に応じて使い分けられます。さらに、スライス、打ち抜き、接着、ラミネート、熱溶着といった加工技術により、様々な形状や複合材として製品化されます。製品の品質を保証するためには、密度、硬度、引張強度、伸び、圧縮永久歪み、熱伝導率、吸音率、耐候性、難燃性などの物性を評価する技術も不可欠です。近年では、環境負荷低減のため、製造工程でのVOC(揮発性有機化合物)排出抑制や、使用済みフォームのリサイクル技術の開発も進められております。

柔軟エラストマーフォームの市場背景は、非常に活発であり、今後も成長が期待されております。主な成長要因としては、自動車の軽量化・EV化の進展に伴う需要の増加、建築分野における省エネルギー・高断熱ニーズの高まり、快適性や安全性への意識向上、医療・介護分野での高齢化に伴う需要増、電子機器の小型化・高性能化などが挙げられます。特にアジア太平洋地域は、経済成長とインフラ整備の進展により、最大の市場として成長を牽引しております。主要なプレイヤーは、化学メーカー、フォームメーカー、加工メーカーが連携し、技術開発と市場開拓を進めております。一方で、原材料価格の変動、環境規制の強化(特にリサイクルや生分解性に関する要求)、高性能化・多機能化への絶え間ない要求、そして競合の激化といった課題も存在いたします。これらの課題に対し、各企業は技術革新とコスト競争力の強化で対応しております。

将来展望として、柔軟エラストマーフォームはさらなる高機能化と環境対応が求められるでしょう。高機能化の方向性としては、より一層の軽量化、高断熱性、高吸音性、高耐久性、難燃性、抗菌性、導電性といった多機能性の付与が挙げられます。例えば、特定の周波数帯域のみを吸収する吸音フォームや、温度変化に応じて物性が変化するスマートフォームの開発が進む可能性があります。環境対応としては、バイオマス由来原料やリサイクル原料の使用拡大、製造工程での環境負荷低減、最終的な生分解性フォームの開発が重要なテーマとなります。また、IoTやAI技術との融合により、センサーを内蔵したフォームや、自己修復機能を持つフォーム、形状記憶フォームなど、これまでにない新しい価値を持つ製品が生まれる可能性もございます。新分野への展開も期待されており、宇宙航空分野での超軽量・高機能材料、ロボティクス分野でのソフトロボット材料、ウェアラブルデバイスでの快適性・保護材など、その応用範囲は無限に広がっていくことでしょう。製造プロセスにおいても、デジタル技術を活用した生産効率の向上や、顧客ニーズに合わせたカスタマイズ生産の実現が進むと予測されます。柔軟エラストマーフォームは、今後も私たちの生活や産業を支える基幹材料として、その進化を続けていくことと存じます。