フレキシブルエレクトロニクス市場規模・シェア分析 – 成長動向予測 (2025年~2030年)

フレキシブルエレクトロニクス市場レポートは、コンポーネント(フレキシブルディスプレイ、フレキシブルセンサーなど)、材料(プラスチック基板、ガラスなど)、技術(プリンテッドエレクトロニクス、有機エレクトロニクスなど)、アプリケーション(センシング、照明、ディスプレイなど)、エンドユーザー産業(家電、自動車・輸送機器など)、および地域別に分類されます。市場予測は金額(米ドル)ベースで提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フレキシブルエレクトロニクス市場の概要

本レポートは、フレキシブルエレクトロニクス市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。市場は、コンポーネント(フレキシブルディスプレイ、フレキシブルセンサーなど)、材料(プラスチック基板、ガラスなど)、技術(プリントエレクトロニクス、有機エレクトロニクスなど)、アプリケーション(センシング、照明、ディスプレイなど)、エンドユーザー産業(消費者向けエレクトロニクス、自動車・輸送など)、および地域別にセグメント化されており、市場予測は米ドル建ての価値で提供されています。

市場規模と成長予測

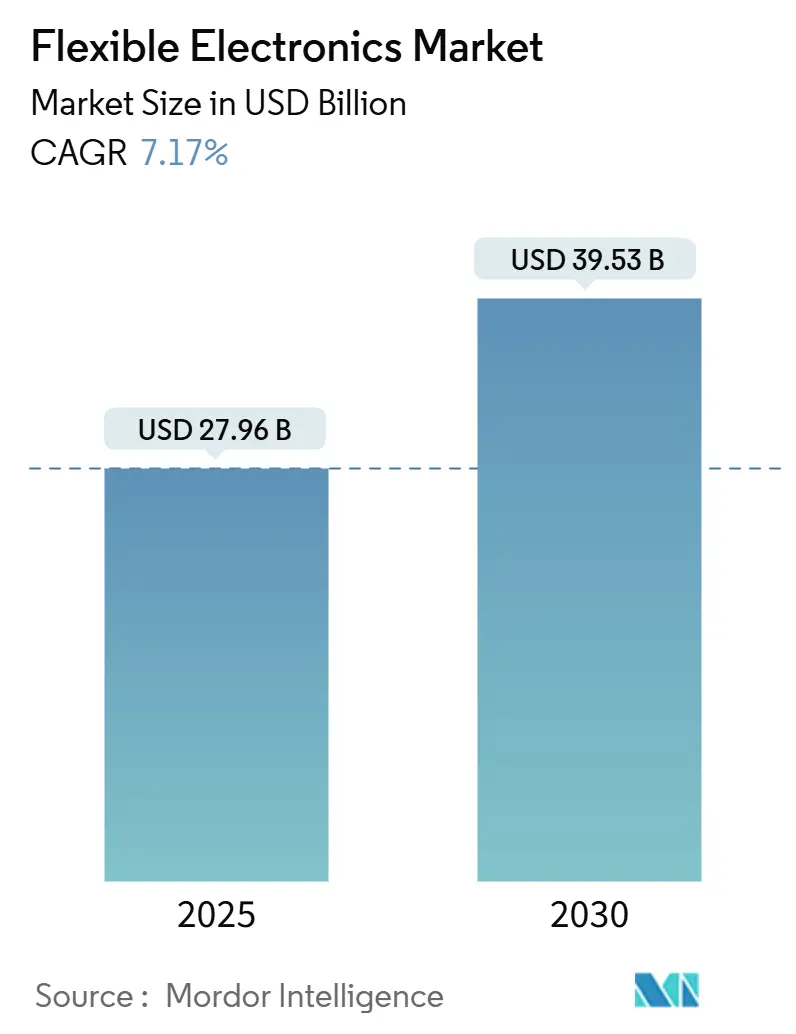

フレキシブルエレクトロニクス市場は、2025年には279.6億米ドルに達し、2030年には395.3億米ドルに成長すると予測されており、2025年から2030年までの予測期間において年平均成長率(CAGR)7.17%を記録する見込みです。この成長は、ニッチなプロトタイプからスマートフォン、自動車、ヘルスケアウェアラブルといった主流アプリケーションへの移行に起因しています。特に、超薄型OLEDスタック、コンフォーマルセンサーのブレークスルー、および参入コストを低減するロールツーロール生産経済が市場拡大を後押ししています。

地域別に見ると、アジア太平洋地域が2024年に45.7%の地域シェアを占め、最大の市場となっています。一方、中東・アフリカ地域は2025年から2030年にかけて11.3%という最も速いCAGRで成長すると予測されています。市場の集中度は中程度です。

市場成長の主要要因(ドライバー)

フレキシブルエレクトロニクス市場の成長を牽引する主な要因は以下の通りです。

1. 超薄型OLEDスタックの耐久性向上による折りたたみスマートフォンの普及: Samsung Displayの「Flex Magic Pixel」が軍事レベルの耐久性試験に合格し、折りたたみスクリーンの信頼性を高めました。Appleが2026年に7.8インチの折りたたみiPhoneパネルを900万~1500万枚発注したことは、商用化の準備が整い、大量採用が始まることを示唆しています。また、2026年のノートPCパネルでは30%の軽量化と30%の省電力化が実現し、適用可能なデバイスの範囲が拡大しています。これらの進歩は、タブレットやノートPCが折りたたみ形式に移行するにつれて、高バリア性封止材や超薄型ガラスのサプライチェーン需要を強化し、市場全体に波及しています。

2. 北米におけるウェアラブル医療用パッチのコンフォーマルセンサー需要: X-trodesの「Smart Skin」やUC San Diegoの1,024チャンネル脳センサーアレイがFDAの承認を得たことで、連続モニタリング用のフレキシブルバイオセンサーの正当性が確立されました。医療システムの償還モデルが成果ベースのケアに移行する中、長期的な患者データを収集するデバイスが有利になっています。フレキシブル基板は、日常活動中の信号の完全性を維持し、モーションアーチファクトを低減します。デバイスメーカーは、インセンサーコンピューティングに有機電気化学トランジスタを活用し、遅延を最小限に抑え、患者のプライバシーを保護しています。遠隔モニタリングの償還コードが確立されるにつれて、フレキシブルエレクトロニクス市場はセンサーやパッチの定期的な交換から恩恵を受けています。

3. 欧州における湾曲型HUD採用による自動車コックピットのデジタル化: ZeissとHyundai Mobisは、2027年までにホログラフィックフロントガラスHUDの量産を目指しており、ドライバーの視界を妨げることなくナビゲーション情報を統合します。AUOの「Smart Cockpit」は、ダッシュボードやサンルーフ全体にマイクロLED表面を配置し、アンビエント照明とドライバーアラートを融合させています。InfineonとMarelliのMEMSレーザービームスキャンは、従来のディスプレイバックプレーンを不要にし、湾曲型計器のパッケージ深さを縮小します。ドライバーの注意散漫を軽減する欧州の規制は、OEMに直感的な視覚的合図の採用を促し、湾曲型ディスプレイと統合センサー層の需要を高めています。

4. アジアにおけるプリントICのロールツーロール製造コスト削減: VTTの「Printocent Pilot Factory」は、生体材料と銀ナノワイヤーインクを組み合わせた、完全にリサイクル可能なECGパッチの連続印刷を実証しました。ラボから産業ラインへのスケールアップは、校正サイクルを延長するものの、安定化すればユニットコストを大幅に削減します。中国のOLEDパネル生産の世界シェアは2024年に53.4%に上昇し、現地の工場がGen-8.6の生産能力を増強し、世界のスマートフォンブランドからの受注を獲得しています。これらの経済的要因は、アジア太平洋地域のフレキシブルエレクトロニクス市場におけるリーダーシップを確立し、下流のデバイスメーカーが低価格の折りたたみガジェットを発売することを可能にしています。

5. 軽量コンフォーマルアンテナに対する防衛ニーズ: 中東の防衛プログラムが軽量コンフォーマルアンテナを優先していることも、市場の勢いを高めています。

6. 建物へのフレキシブルPVスキンのESG推進: 建物に統合されるフレキシブルPVスキンに対するESG(環境・社会・ガバナンス)の推進も、長期的な成長要因となっています。

市場成長の阻害要因(課題)

一方で、市場の成長を抑制する要因も存在します。

1. 金属インクの大面積印刷における歩留まり損失: 金属インク印刷における欠陥は、RFIDタグやスマートパッケージングのようなコストに敏感なアプリケーションにおいて、特に歩留まり損失を引き起こし、フレキシブルエレクトロニクスの普及を妨げています。大規模での一貫したインク特性の達成は困難であり、粒子サイズや分布が導電性に影響を与えます。工業規模の印刷への移行は、再校正が必要なため、タイムラインを延長します。CuMODインクは性能変動を低減しますが、大面積で均一な結果を確保することは依然として困難です。この要因は、メーカーが生産規模を拡大することに躊躇し、プロセス信頼性が向上するまで市場成長を制限するため、CAGRに-1.2%の影響を与えています。

2. 伸縮性相互接続の信頼性試験の標準化不足: ウェアラブル用途で見られる同時的な曲げ、ねじれ、温度サイクルを、従来の剛性エレクトロニクス標準では捉えきれません。IEEEの膀胱膨張法ドラフトは多軸伸縮を測定しますが、自主的なものであり、認定された寿命データを必要とする自動車や医療のOEMを躊躇させています。研究者は、ひずみ下での基板の亀裂を抑制するためにポリマー中間層設計を提案していますが、コンセンサスのある測定基準がないため、投資家は大量生産ツールの資金提供に躊躇しています。このため、統一されたプロトコルが登場するまで、フレキシブルエレクトロニクス市場は設計採用サイクルが遅れることになります。

3. 高バリア性封止フィルムのサプライチェーン集中: 高バリア性封止フィルムのサプライチェーンが集中していることも、成長を抑制する要因の一つです。これは、特にアジア太平洋地域の製造拠点にとって重要であり、短期的な影響が懸念されます。

4. ポリイミド基板の廃棄・リサイクルにおける複雑さ: ポリイミド基板の廃棄とリサイクルにおける複雑さも課題です。EUや北米の規制当局がこの問題に注目しており、長期的な影響が予想されます。

セグメント別分析

1. コンポーネント別:

* フレキシブルディスプレイが2024年に54.7%の市場シェアを占め、折りたたみスマートフォンの継続的な発売や湾曲型自動車ダッシュボードによって牽引されています。Samsungの18.1インチ折りたたみプロトタイプはノートPCへの拡張性を示し、LGの伸縮性マイクロLEDパネルはファッションや車載照明における3D表面を可能にしています。

* フレキシブルセンサーは、2025年から2030年にかけて9.2%のCAGRで最も速く成長すると予測されており、病院が慢性疾患ケアのために表皮ECGおよびEEGパッチを採用していることが背景にあります。量子ドットディスプレイセンサーハイブリッドは、1.5倍の伸縮に耐え、データ表示とセンシングの両方を可能にする多機能表面を予感させ、センサーを次の成長触媒として位置づけています。

* フレキシブルバッテリーやメモリは、安全性や歩留まりの課題から遅れをとっており、完全に統合されたフレキシブルシステムはまだ限定的です。

2. 材料別:

* プラスチック基板が2024年に61.6%の市場シェアを占め、ディスプレイ工場と連携した成熟したポリイミドサプライチェーンによって牽引されています。その400℃までの熱安定性は、銅配線との相性が良く、広い温度変化にさらされる自動車ダッシュボードでの剥離を最小限に抑えます。

* 金属箔(主に銅とステンレス鋼)は、防衛無線や高速データケーブルで評価される固有の導電性とEMIシールドにより、8.4%のCAGRを記録しています。グラフェンコーティングされた銅ナノワイヤーは、インジウムスズ酸化物よりも低いシート抵抗を提供しつつ柔軟性を維持し、ロールツーロールタッチセンサーへの関心を集めています。

* 超薄型ガラスは、優れた光学特性と耐傷性を必要とするプレミアムな折りたたみデバイスで注目を集めています。わずか30 µmのCorningの最新ガラスは、5 mmの半径まで破損せずに曲げることができますが、ポリマーよりも高価です。

* 銀ナノワイヤーインクの進歩は、DuPontによる2024年のC3Nano資産買収によって加速され、スマートウィンドウの透明性と機械的弾力性を向上させています。炭素系導電性インクは、希少なインジウムや有毒溶剤を排除することでESG要件に対応し、建物に統合されるフレキシブル太陽光発電の製造業者にアピールしています。

3. 技術別:

* プリントエレクトロニクスは、既存のグラビア印刷やスクリーン印刷装置を活用してアンテナ、RFIDタグ、基本的なセンサー回路を量産することで、2024年に59.8%の市場シェアを占めました。銀フレークやカーボンナノチューブを配合したインクは、NFCコイルや水分センサーに十分な特徴サイズを可能にします。

* 有機エレクトロニクスは、10倍の伸長で19%の効率を達成する伸縮性有機太陽電池のブレークスルーによって推進され、10.3%の最も高いCAGRを記録しています。有機半導体の低温プロセスは、繊維への直接堆積を可能にし、アパレルや医療用衣料のデザインの自由度を拡大しています。

* 薄膜無機エレクトロニクスは、航空宇宙レーダーのフェーズドアレイなど、10 nm以下のチャネル長と極端な温度耐性を必要とするニッチ分野を維持しています。有機ロジックを酸化物TFTバックプレーンの上に共印刷するハイブリッドスタックは、無機層の駆動電流と有機層の柔軟性を組み合わせています。

4. アプリケーション別:

* ディスプレイアプリケーションは、Samsungのパネル下に生体認証機能を統合した「Sensor OLED」プロトタイプに代表されるように、2024年に48.2%の市場シェアを占めました。折りたたみスマートフォンやタブレットは、従来の硬質ガラスでは不可能だったヒンジ形状を採用し、自動車内装はクラスター、インフォテインメント、乗客ディスプレイを統合したピラー・トゥ・ピラーの湾曲型スクリーンを採用しています。

* センシングアプリケーションは、病院がウェアラブル超音波やe-スキンパッチを採用し、これまで診療所に限定されていた在宅診断を可能にすることで、7.4%のCAGRで成長しています。連続血糖モニタリングは、侵襲的なプローブから、柔軟な基板上のマイクロLEDエミッターを活用した光学パッチへと移行しています。

* 照明ソリューションは、建築物の輪郭に沿った均一なアンビエントグローのためにフレキシブルOLEDストリップを活用していますが、寿命の懸念から採用は限定的です。エネルギーハーベスティングフィルムは、建物のファサードに沿って補助電力を生成し、欧州の改修市場におけるネットゼロ目標を推進しています。

5. エンドユーザー産業別:

* 消費者向けエレクトロニクスは、折りたたみスマートフォンの記録的な出荷台数と、曲がるヒンジを組み込んだタブレットの刷新によって牽引され、2024年に64.9%の収益シェアを維持しました。

* しかし、ヘルスケアデバイスは、遠隔診断のためのFDA経路を活用することで、市場全体の成長を上回り、13.4%のCAGRを記録すると予測されています。病院は、継続的な患者データを重視する成果ベースの償還に移行しており、使い捨てEEGキャップや創傷治癒センサーの採用を促進しています。

* 自動車OEMは、ダッシュボードやヘッドライナーにフレキシブルディスプレイを組み込み、車両の曲線に適合するMEMSライダーモジュールと組み合わせています。防衛請負業者は、UAV機体の軽量化のためにエアロゲルに印刷されたアンテナアレイを採用し、産業用IoTプレーヤーは予知保全のために剥がして貼る振動センサーを使用しています。

地域分析

1. アジア太平洋: 2024年にフレキシブルエレクトロニクス市場の45.7%を占め、中国の製造規模と韓国のOLED革新パイプラインによって牽引されています。BOEの成都における90億米ドルのGen-8.6 AMOLED工場は、タブレットや自動車コックピット向けのパネル生産能力を拡大しています。韓国の研究機関は圧電ハーベスターの出力を280倍に押し上げ、ディスプレイ、センサー、エネルギーデバイスにおける地域のリーダーシップを強調しています。日本は、折りたたみ式携帯電話の信頼性を支える精密堆積ツールと超薄型ガラスを提供しています。

2. 北米: 高価値のヘルスケアおよび防衛ニッチ市場に焦点を当てており、フレキシブルバイオセンサーのFDA承認や、戦場アンテナアレイに対する国防総省の資金提供を活用しています。Samsungの横浜における2億4000万米ドルのパッケージングR&Dハブは、アジアのサプライヤーが米国のシステムインテグレーターの近くに拠点を置くという国境を越えた協力を示しています。シリコンバレーのスタートアップ企業は、フレキシブルIC設計自動化の先駆者であり、使い捨て診断に供給されるプリントロジックのテープアウトサイクルを短縮しています。

3. ヨーロッパ: 自動車のデジタル化と持続可能性を優先しています。ドイツのOEMは、2028年までにホログラフィックHUDの統合を義務付けており、厳しいグレアおよび衝撃基準を満たす湾曲型ディスプレイの需要を促進しています。EUの建物統合型太陽光発電に関する指令は、ファサードに埋め込まれたフレキシブルPVスキンの試験を促進しています。同時に、厳格な電子廃棄物規制はリサイクル性を推進し、生分解性基板の研究を加速させています。

4. 中東・アフリカ: 防衛近代化とスマートシティプログラムが、重量に敏感なドローンや過酷な気候センサー向けのコンフォーマルエレクトロニクスを採用することで、11.3%という最も高いCAGRを記録しています。各国政府は5Gおよびエッジネットワークを迅速に導入しており、砂や熱に強いフレキシブルアンテナの需要を生み出しています。地域の大学は、オフグリッドIoTノードに電力を供給するための有機PVに関して欧州の研究室と提携し、アプリケーションの多様性を広げています。

競争環境と主要プレイヤー

フレキシブルエレクトロニクス市場は中程度の集中度を示しています。Samsung Display、LG Display、BOE Technologyが大量のOLEDパネルの大部分を供給していますが、その合計シェアは新たな参入企業が成長する余地を残しています。SamsungとDolbyの自動車用HDRディスプレイに関する提携は、既存企業がバリューチェーンを向上させる戦略の一例です。BOEがAppleのLTPS OLEDを受注したことは、中国の技術格差が縮まっていることを示しており、価格競争を激化させています。

ディスプレイ以外の分野では、市場はコンポーネントごとに細分化されています。PragmatIC Semiconductorは、超低コストのフレキシブルICを大規模に生産するために2億3100万米ドルを確保し、大量のRFID向けシリコンを脅かしています。DuPontのエレクトロニクス部門のスピンオフとC3Nanoナノワイヤー資産の買収は、材料サプライヤー間の垂直統合を示しています。GE Aerospaceの航空機検査装置「Sensiworm」がFLEXI Awardを受賞したことは、航空宇宙分野の既存企業がメンテナンス自動化のためにフレキシブルハイブリッドエレクトロニクスを活用していることを示しています。

戦略的な動きとしては、InfineonとMarelliのMEMSスキャンに関する提携が湾曲型コックピットアーキテクチャを可能にし、FlexによるCrown Technical Systemsの買収がデータセンターの配電モジュールを強化しています。韓国の研究室からのエネルギーハーベスティングのブレークスルーは、ウェアラブル電源を商用化するスタートアップ企業を予感させます。全体として、提携、買収、政府資金によるパイロットプロジェクトが競争ダイナミクスを形成しており、各企業は多様な垂直市場での設計採用を巡って競合しています。

主要プレイヤー:

* Samsung Display Co. Ltd

* LG Display Co. Ltd

* BOE Technology Group Co. Ltd

* AU Optronics Corp.

* E Ink Holdings Inc.

最近の業界動向:

* 2025年5月: Samsung Displayは、31億米ドルの新ラインで超薄型OLEDパネルの生産を開始し、2026年発売予定の30%軽量化されたノートPCをターゲットにしています。

* 2025年4月: DuPontは、59億米ドルのエレクトロニクス部門をスピンオフする計画を発表し、導電性インクの供給オプションを再構築します。

* 2025年4月: Infineon TechnologiesとMarelliは、自動車コックピット向けのMEMSレーザービームスキャンディスプレイに関して提携しました。

* 2025年2月: BOE Technologyは、AppleのiPhone 16e向けに1500万枚のLTPS OLEDパネルを受注し、Samsung DisplayとLG Displayを上回りました。

結論

フレキシブルエレクトロニクス市場は、技術革新と多様なアプリケーション分野での採用拡大により、今後も堅調な成長が期待されます。特に、消費者向けエレクトロニクス、ヘルスケア、自動車分野での需要が市場を牽引し、アジア太平洋地域が引き続き主要な製造・革新拠点となるでしょう。一方で、製造における歩留まりの課題や標準化の不足、サプライチェーンの集中といった課題への対応が、持続的な成長には不可欠です。

この報告書は、フレキシブルエレクトロニクス市場に関する包括的な分析を提供しています。本市場は、曲げたり、巻いたり、伸ばしたりしても電気的完全性を維持する、曲げ可能なまたは超薄型基板(ポリイミドフィルム、金属箔、フレキシブルガラスなど)で製造された回路、センサー、バッテリー、ディスプレイなどを対象としています。従来の硬質プリント基板や結晶シリコン太陽電池パネルは、本調査の範囲外とされています。

市場規模と成長予測

フレキシブルエレクトロニクス市場は、2025年に279.6億米ドルの規模に達し、2030年までには395.3億米ドルに成長すると予測されています。この成長を牽引するのは、主にフレキシブルディスプレイであり、2024年には市場シェアの54.7%を占めています。特に、折りたたみスマートフォンや自動車のダッシュボードにおける需要が顕著です。地域別では、中東およびアフリカが2025年から2030年にかけて年平均成長率(CAGR)11.3%と最も速い成長を遂げると予測されており、これは防衛の近代化やスマートシティプロジェクトが主な要因となっています。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 超薄型OLEDスタックの耐久性向上: 折りたたみスマートフォンの実現を可能にする超薄型OLEDスタックの耐久性向上は、折りたたみ式デバイスの普及を促進し、市場のCAGRに約1.8%貢献しています。

* ウェアラブル医療パッチの需要: 北米を中心に、ウェアラブル医療パッチにおけるコンフォーマルセンサーの需要が高まっています。フレキシブルバイオセンサーのFDA承認は、ヘルスケアデバイスのCAGRを13.4%に押し上げ、モニタリングが診療所から継続的なウェアラブルプラットフォームへと移行する動きを加速させています。

* 自動車コックピットのデジタル化: 欧州では、自動車コックピットのデジタル化が進み、曲面ヘッドアップディスプレイ(HUD)の採用が拡大しています。

* ロールツーロール製造コストの削減: アジア地域におけるプリントICのロールツーロール製造コスト削減が進んでいます。

* 防衛分野での需要: 中東の無人航空機(UAV)において、軽量でコンフォーマルなアンテナへの防衛需要が高まっています。

* ESG主導の推進: 商業ビルにおけるフレキシブル太陽電池(PV)スキンへのESG(環境・社会・ガバナンス)主導の推進が見られます。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 歩留まり損失: 金属インクの大面積印刷における歩留まり損失が課題となっています。

* 標準化の限定: 伸縮性相互接続の信頼性試験における標準化が限定的であるため、採用サイクルが慎重になり、コストの変動を招いています。

* サプライチェーンの集中: 高バリア封止フィルムのサプライチェーンが特定の企業に集中している点も懸念材料です。

* 廃棄・リサイクルの複雑性: ポリイミド基板の廃棄およびリサイクルにおける複雑性も課題として挙げられます。

市場のセグメンテーション

本報告書では、市場を多角的に分析するために、以下の主要なセグメントに分類しています。

* コンポーネント別: フレキシブルディスプレイ(OLED、E-Paperなど)、フレキシブルセンサー(バイオセンサー、圧力センサー、温度センサーなど)、フレキシブルバッテリー、フレキシブルメモリ、フレキシブル太陽電池などが含まれます。

* 材料別: プラスチック基板、超薄型ガラス、金属箔、導電性インク、誘電体/封止材などが分析対象です。

* 技術別: プリントエレクトロニクス、有機エレクトロニクス、薄膜無機エレクトロニクス、ハイブリッドシステムに分類されます。

* アプリケーション別: センシング、照明、ディスプレイ、エネルギーハーベスティング、RFIDおよびスマートラベルといった用途が調査されます。

* エンドユーザー産業別: 家庭用電化製品、自動車・輸送、ヘルスケア・医療機器、軍事・防衛、産業・IoTなどの分野における需要が分析されます。

* 地域別: 北米、欧州、南米、アジア太平洋、中東・アフリカといった主要地域およびその下位区分で市場が評価されています。

競合状況

競合状況の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が行われています。Samsung Display Co. Ltd、LG Display Co. Ltd、BOE Technology Group Co. Ltd、E Ink Holdings Inc.、Universal Display Corporationなど、主要な市場参加企業のグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略情報、製品・サービス、最近の動向などが詳細にプロファイルされています。

調査方法論

本報告書の調査は、堅牢な方法論に基づいて実施されています。一次調査では、材料化学者、プリントセンサーの新興企業、アジアのロールツーロールインテグレーター、北米・欧州・APACのウェアラブルデバイスブランドの調達担当者へのインタビューを通じて、市場の動向や課題に関する深い洞察を得ています。二次調査では、UN Comtradeの機器輸出データ、IPCのPCB生産統計、米国特許庁の特許情報、OECDのOLEDパネル価格、SEMI、FlexTech Alliance、JEITAなどの業界団体のホワイトペーパー、主要パネルメーカーの財務報告書など、広範な公開データおよび有料リソースが活用されています。

市場規模の算出と予測には、グローバルな折りたたみスマートフォンの出荷台数、自動車用曲面ディスプレイの面積、プリントセンサーの面積といった需要プールから収益を算出するトップダウンモデルと、サプライヤーの売上高やチャネルの平均販売価格(ASP)を積み上げるボトムアップモデルを組み合わせた手法が採用されています。導電性インクの価格動向、ロールツーロール製造の歩留まり改善、車載HUDの規制インセンティブなどが主要な変数として考慮され、多変量回帰分析とARIMA平滑化を用いて2030年までの予測が行われています。データは年次で更新され、重要な市場イベントが発生した際には随時見直しが行われます。

報告書の信頼性

Mordor Intelligenceの報告書は、厳格な製品スコープ、トップダウンとボトムアップを組み合わせたデュアルパスモデリング、および年次更新サイクルにより、市場値の乖離を最小限に抑え、意思決定者にとってバランスの取れた透明性の高い情報を提供しています。これにより、投資家、サプライヤー、政策立案者にとって最も信頼できる市場の基準点となることを目指しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 超薄型OLEDスタックの耐久性向上による折りたたみ式スマートフォンの実現

- 4.2.2 北米におけるウェアラブル医療パッチにおけるコンフォーマルセンサーの需要

- 4.2.3 自動車コックピットのデジタル化がヨーロッパでの湾曲型HUD採用を促進

- 4.2.4 アジアにおけるプリントICのロールツーロール製造コスト削減

- 4.2.5 中東のUAVにおける軽量・コンフォーマルアンテナへの防衛推進

- 4.2.6 ESG主導による商業ビルへのフレキシブルPVスキン導入推進

- 4.3 市場の阻害要因

- 4.3.1 金属インクの大面積印刷における歩留まり損失

- 4.3.2 伸縮性相互接続の信頼性試験の標準化の限定

- 4.3.3 高バリア性封止フィルムのサプライチェーン集中

- 4.3.4 ポリイミド基板の廃棄およびリサイクルの複雑さ

- 4.4 産業バリューチェーン分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 投資分析

5. 市場規模と成長予測(数値)

- 5.1 コンポーネント別

- 5.1.1 フレキシブルディスプレイ

- 5.1.1.1 有機EL

- 5.1.1.2 電子ペーパー

- 5.1.1.3 その他

- 5.1.2 フレキシブルセンサー

- 5.1.2.1 バイオセンサー

- 5.1.2.2 圧力センサー

- 5.1.2.3 温度センサー

- 5.1.2.4 その他

- 5.1.3 フレキシブルバッテリー

- 5.1.4 フレキシブルメモリ

- 5.1.5 フレキシブル太陽電池

- 5.1.6 その他

- 5.2 材料別

- 5.2.1 プラスチック基板

- 5.2.2 ガラス(超薄型)

- 5.2.3 金属箔

- 5.2.4 導電性インク

- 5.2.5 誘電体/封止材

- 5.3 技術別

- 5.3.1 プリンテッドエレクトロニクス

- 5.3.2 有機エレクトロニクス

- 5.3.3 薄膜無機エレクトロニクス

- 5.3.4 ハイブリッドシステム

- 5.4 用途別

- 5.4.1 センシング

- 5.4.2 照明

- 5.4.3 ディスプレイ

- 5.4.4 エネルギーハーベスティング

- 5.4.5 RFIDおよびスマートラベル

- 5.4.6 その他

- 5.5 エンドユーザー産業別

- 5.5.1 家庭用電化製品

- 5.5.2 自動車および輸送

- 5.5.3 ヘルスケアおよび医療機器

- 5.5.4 軍事および防衛

- 5.5.5 産業およびIoT

- 5.5.6 その他

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 北欧諸国

- 5.6.2.5 その他の欧州

- 5.6.3 南米

- 5.6.3.1 ブラジル

- 5.6.3.2 その他の南米

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 東南アジア

- 5.6.4.5 その他のアジア太平洋

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 湾岸協力会議諸国

- 5.6.5.1.2 トルコ

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Samsung Display Co. Ltd

- 6.4.2 LG Display Co. Ltd

- 6.4.3 BOE Technology Group Co. Ltd

- 6.4.4 AU Optronics Corp.

- 6.4.5 Royole Corporation

- 6.4.6 E Ink Holdings Inc.

- 6.4.7 OLEDWorks LLC

- 6.4.8 FlexEnable Ltd

- 6.4.9 PragmatIC Semiconductor Ltd

- 6.4.10 Imprint Energy Inc.

- 6.4.11 Blue Spark Technologies Inc.

- 6.4.12 Flexpoint Sensor Systems Inc.

- 6.4.13 Universal Display Corporation

- 6.4.14 Kyocera Corporation

- 6.4.15 Panasonic Holdings Corp.

- 6.4.16 Sony Group Corp.

- 6.4.17 Polyera Corporation

- 6.4.18 Cambrios Advanced Materials Corp.

- 6.4.19 Heliatek GmbH

- 6.4.20 First Solar Inc. (Flex PV Division)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

フレキシブルエレクトロニクスは、従来の硬質な電子機器とは異なり、曲げたり、折りたたんだり、伸ばしたりといった変形が可能な柔軟な基板上に構築された電子機器の総称です。その最大の特徴は、プラスチックフィルム、紙、金属箔、布地などの柔軟な材料を基板として用いることで、軽量性、薄型性、耐久性、そして様々な形状に適合するコンフォーマビリティを実現する点にあります。これにより、従来の硬いプリント基板では実現できなかった、全く新しいデザインや機能を持つ製品の開発が可能となります。

この技術は、主に以下の種類に分類されます。最も一般的なのは「フレキシブルプリント基板(FPC)」で、ポリイミドなどの高分子フィルム上に銅配線を形成したものです。これは、スマートフォンやデジタルカメラなどの小型電子機器内部で、限られたスペースに部品を接続するために広く利用されています。次に、「伸縮性エレクトロニクス」は、ゴムのようなエラストマー基板と、波状やらせん状に設計された配線を組み合わせることで、大きな伸縮変形にも耐えうる特性を持ちます。これは、ウェアラブルデバイスや医療用センサーなど、身体に密着させる用途で特に重要です。また、「有機エレクトロニクス」は、有機半導体材料を用いることで、本質的に柔軟性を持つデバイス(有機ELディスプレイ、有機薄膜トランジスタなど)を実現します。さらに、透明な基板と透明な導電材料を組み合わせた「透明フレキシブルエレクトロニクス」や、シリコンなどの無機材料を極限まで薄膜化・微細加工することで柔軟性を付与する「無機フレキシブルエレクトロニクス」も研究開発が進められています。製造プロセスとしては、ロール・ツー・ロール方式が大量生産に適しており、低コスト化に貢献すると期待されています。

フレキシブルエレクトロニクスの用途は非常に広範です。まず、最も身近な例としては「ウェアラブルデバイス」が挙げられます。スマートウォッチ、フィットネストラッカー、スマート衣料、皮膚に貼るタイプの医療用パッチなどに搭載され、快適な装着感と高機能を提供します。次に、「医療・ヘルスケア分野」では、生体センサー、埋め込み型デバイス、電子皮膚、スマート包帯など、患者の負担を軽減し、より精密な診断や治療を可能にする技術として期待されています。また、「ディスプレイ」分野では、折りたたみ式スマートフォンや巻き取り型テレビ、曲面ディスプレイなど、新しいフォームファクタの製品が次々と登場しています。自動車分野では、ダッシュボードの曲面ディスプレイ、軽量化された配線、車載センサーなどへの応用が進んでいます。その他にも、IoTデバイスのセンサー、ソフトロボットの触覚センサー、フレキシブル太陽電池やバッテリー、スマートパッケージングなど、多岐にわたる分野での活用が期待されています。

関連する技術としては、まず「材料技術」が挙げられます。柔軟な基板材料(ポリイミド、PEN、PET、PDMSなど)、導電性インク、フレキシブルな封止材、伸縮性を持つ導体などが開発されています。次に、「製造プロセス技術」も重要です。ロール・ツー・ロール法、インクジェット印刷、スクリーン印刷、グラビア印刷といった印刷技術は、低コストで大面積のデバイスを製造する上で不可欠です。また、レーザー加工や薄膜形成技術も、微細なパターン形成や高性能デバイスの作製に用いられます。「デバイス設計技術」では、繰り返し曲げや伸縮に耐えるための機械設計(中立軸設計、ひずみ管理)や、回路設計の工夫が求められます。「集積技術」としては、硬いICチップを柔軟な基板に搭載するヘテロ集積や、チップ・オン・フレックスといった技術が不可欠です。さらに、多数のフレキシブルセンサーから得られるデータを処理するための「AI・データ解析技術」も、その価値を最大化するために重要な役割を果たします。

市場背景としては、フレキシブルエレクトロニクス市場は、小型化・軽量化への強いニーズ、新しいフォームファクタへの要求、IoTデバイスの爆発的な普及、ウェアラブルデバイス市場の拡大、医療技術の進歩、そして自動車の電動化・自動運転化といった様々な要因によって牽引され、堅調な成長を続けています。特に、コンシューマーエレクトロニクスとヘルスケア分野が主要な成長ドライバーとなっています。しかしながら、課題も存在します。製造コストの高さ、繰り返し曲げや環境変化に対する信頼性の確保、量産技術の確立、そして異なる材料やデバイスを統合する際の複雑性などが挙げられます。これらの課題を克服するため、材料メーカー、製造装置メーカー、デバイスメーカーが連携し、研究開発と技術革新を進めています。

将来展望としては、フレキシブルエレクトロニクスは、私たちの生活環境にシームレスに溶け込む「ユビキタスエレクトロニクス」の実現に向けた鍵となる技術と位置づけられています。例えば、壁紙のようなディスプレイ、衣服に組み込まれたセンサー、皮膚に貼るだけで健康状態をモニタリングするパッチなど、あらゆるモノが情報端末となる未来が描かれています。また、より直感的で自然な「ヒューマン・マシン・インターフェース」の実現にも貢献し、電子皮膚やブレイン・コンピューター・インターフェースといった革新的な技術への応用も期待されています。医療分野では、個別化医療の進展を加速させ、高度なウェアラブル・埋め込み型診断・治療デバイスが普及するでしょう。さらに、生分解性フレキシブルエレクトロニクスやエネルギーハーベスティング技術との融合により、持続可能な社会の実現にも貢献すると考えられています。製造技術の進化(アディティブマニュファクチャリング、ロール・ツー・ロールのさらなる高度化)によるコスト削減と信頼性向上、そして真に伸縮自在で自己修復機能を持つ、あるいは再構成可能なエレクトロニクスの実現が、今後の大きな焦点となるでしょう。