軟性内視鏡市場 規模・シェア分析 – 成長トレンドと予測 (2025年 – 2030年)

軟性内視鏡市場は、製品タイプ(ファイバースコープ、ビデオスコープ)、処置タイプ(胃内視鏡検査、大腸内視鏡検査、気管支鏡検査、尿管鏡検査、その他)、エンドユーザー(病院・診療所、外来手術センター、その他のエンドユーザー)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって区分されます。本レポートは、上記のセグメントについて金額(米ドル建て)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「フレキシブル内視鏡市場規模とシェア分析:成長トレンドと予測(2025年~2030年)」に関するレポートの概要を以下にまとめます。

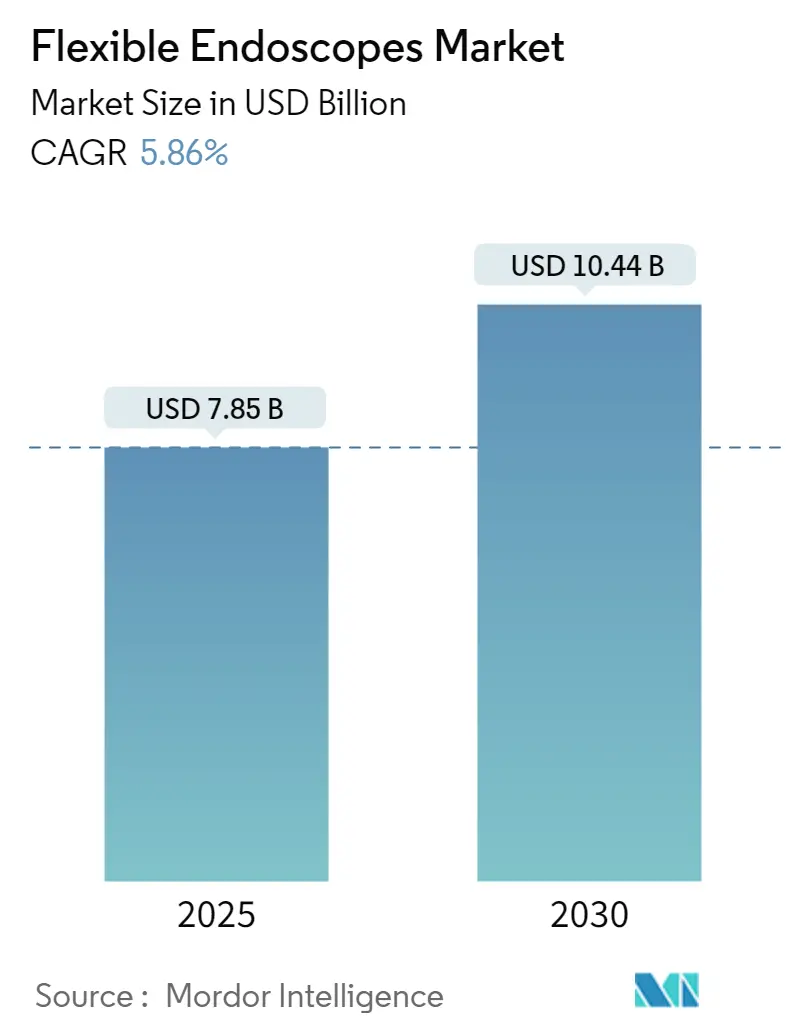

市場概要

フレキシブル内視鏡市場は、2025年には78.5億米ドルと推定され、2030年には104.4億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.86%が見込まれています。

COVID-19パンデミックは、当初、緊急性の低い処置の減少により市場成長に大きな影響を与えました。医療従事者のCOVID-19関連の緊急事態が増加したこともあり、内視鏡スクリーニングサービスの減少が見られました。しかし、パンデミック後期には市場は著しく回復しました。例えば、2021年3月にJournal of Gastroenterology and Hepatologyに掲載された研究によると、滞留していた処置を実施するためにフレキシブル内視鏡処置が大幅に増加しました。パンデミック後も、技術革新と低侵襲手術の増加により、市場は収益性の高い成長を示すと予想されています。

本市場の成長を牽引する主な要因は、体内の慢性疾患の有病率の急増、他の内視鏡と比較したフレキシブル内視鏡の利点、および慢性疾患の早期診断に対する意識と需要の高まりです。炎症性腸疾患(IBD)、胃がん、大腸がん、呼吸器感染症、呼吸器腫瘍など、さまざまな慢性疾患の診断には内視鏡が広く使用されます。これらの疾患の有病率の増加は、フレキシブル内視鏡の需要を押し上げています。例えば、米国がん協会(American Cancer Society)の2023年の推定によると、2023年には米国で153,030件の大腸がん新規症例が、また米国肺協会(American Lung Association)の推定では、2021年には236,000人が肺がんと診断されると予想されています。これらの慢性疾患の高い発生率と有病率は、フレキシブル内視鏡の需要を増加させ、市場の成長を促進しています。

フレキシブル内視鏡が他の内視鏡に比べて持つ利点も市場成長に貢献しています。例えば、光ファイバー内視鏡の最も有利な特徴は、外科医がレンズを操作して方向を変え、適用範囲を拡大できる点です。さらに、低侵襲手術(MIS)の採用が増加しています。これらの処置は、体への切開のサイズと数を最小限に抑える技術を伴います。内視鏡検査は、口などの体腔を利用する低侵襲処置であり、診断および治療目的で世界的に広く採用されています。これにより、フレキシブル内視鏡の需要が高まり、市場の成長を促進しています。

また、主要市場プレーヤーによるフレキシブル内視鏡の発売に向けた取り組みも市場成長を後押しすると予想されます。例えば、2021年8月にはBoston ScientificがEXALT Model Bシングルユース気管支鏡のFDA承認を取得しました。これはフレキシブル気管支鏡検査の最新の進化です。2021年5月には、EndoFreshが消化器目的の使い捨て消化器内視鏡システムでFDA承認を受けました。これらの要因により、本市場は分析期間中に成長すると予測されています。しかし、フレキシブル内視鏡に対する厳格な規制要件が市場成長を妨げる要因となっています。

主要な市場トレンドと洞察

1. 胃鏡検査(Gastroscopy)セグメントの著しい成長

予測期間中、胃鏡検査は著しい成長を遂げると予想されています。胃鏡検査は、フレキシブル内視鏡を使用して上部消化管の臓器の内壁の画像を取得する処置です。このセグメントの成長を牽引する主な要因は、過敏性腸症候群、消化不良、便秘、胃食道逆流症(GERD)、胃がんなど、上部消化管に影響を与える慢性疾患の発生率の急増です。

特に高齢者層に多い胃がんの高い発生率も、胃鏡検査の需要を高め、ひいてはフレキシブル胃鏡の需要を増加させる要因です。例えば、米国がん協会(American Cancer Society)の2023年の推定によると、2023年には米国で約26,500件の胃がん新規症例(男性15,930件、女性10,570件)が診断されると予想されています。このような胃がんの高い発生率は、フレキシブル内視鏡を用いた内視鏡検査の増加につながり、セグメントの成長を促進します。

さらに、新製品の発売という形での技術革新もこのセグメントの成長に貢献しています。例えば、2021年10月にはFUJIFILM Corporationがデュアルチャンネル内視鏡EI-740D/Sを発売しました。これは、米国食品医薬品局(FDA)によって上部および下部消化管の両方での使用が承認された初のデュアルチャンネル内視鏡です。この製品には、Apollo Endosurgery, Inc.との緊密な協力により、OverStitch内視鏡縫合システムとの互換性が確保されるなど、特別な機能が組み込まれています。

2. 北米地域が市場で大きなシェアを占める見込み

北米は、慢性疾患の有病率の急増、地域における技術革新の進展、主要市場プレーヤーの強固な基盤、洗練された医療インフラなどの要因により、フレキシブル内視鏡市場において大きな市場シェアを占めると予想されています。

この地域では、胃がん、大腸がん、過敏性腸症候群などの疾患の有病率が高いです。例えば、カナダがん協会(Canadian Cancer Society)によると、2022年にはカナダで233,900人ががんと診断されると推定されており、その中には乳がん、前立腺がん、大腸がんが含まれます。さらに、慢性疾患にかかりやすい高齢者人口の増加も、この地域の市場成長を促進する要因です。例えば、United Health Foundationが発表した2021年シニアレポートによると、2021年には米国人口の16.5%が65歳以上でした。この数字は2050年末までに総人口の20%に達すると予想されています。

この地域のフレキシブル内視鏡市場の成長を促進するその他の要因には、技術的に進んだフレキシブル内視鏡の容易な入手可能性と製品発売が含まれます。例えば、2021年4月にはAmbu Inc.が泌尿器科向けの革新的なフレキシブル膀胱鏡プラットフォームであるaScope 4 Cystoのカナダ保健省の承認を受けました。したがって、規制当局からの製品承認は市場成長に大きく貢献すると予想されます。

競争環境

フレキシブル内視鏡市場は、世界および地域で事業を展開する複数の企業の存在により、中程度の競争があります。競争を促進する要因には、主要市場プレーヤーからの革新の増加、および製品リーチを拡大するための市場プレーヤーによる戦略の増加などが含まれます。主要プレーヤーには、Olympus Corporation、ATMOS MedizinTechnik GmbH and Co. KG、Becton Dickinson and Company、Boston Scientific Corporation、FUJIFILM Corporation、EndoMed Systems GmbH.、KARL STORZ SE and Co. KG、Laborie Medical、Richard Wolf GmbH、Hoya Corporation(Pentax Medical)などが挙げられます。

最近の業界動向

* 2023年3月: 鎮静剤なし経鼻内視鏡(TNE)用プラットフォームを開発する医療機器企業EvoEndo, Inc.が、米国消化器病学会(AGA)の新しいベンチャーキャピタルファンドから投資を受けました。EvoEndoシステムには、鎮静剤なし経鼻上部内視鏡検査用に設計された滅菌済み使い捨てフレキシブル胃鏡と小型ポータブルビデオコントローラーが含まれます。

* 2023年2月: Boston Scientificが、LithoVue Eliteシングルユース尿管鏡システムのFDA 510(k)承認を受けました。このシングルユース尿管鏡の革新は、患者がより良いケアを受け、高腎内圧が患者の転帰にどのように影響するかをよりよく理解するのに役立つため、非常に重要かつ必要です。

このレポートは、フレキシブル内視鏡市場に関する詳細な分析を提供しています。

1. はじめに・市場定義

フレキシブル内視鏡は、光を伝送し、画像を観察者に送り返す光学機器として定義されます。これらは柔軟な透明繊維を備え、体内の診断および治療に用いられます。また、操縦機構や、組織サンプルの採取、手術器具の挿入を可能にする追加ポートも装備されています。

2. エグゼクティブサマリーと市場規模

フレキシブル内視鏡市場は、2024年に73.9億米ドルと推定されています。2025年には78.5億米ドルに達し、2030年までには年平均成長率(CAGR)5.86%で成長し、104.4億米ドルに達すると予測されています。

3. 市場の推進要因と抑制要因

推進要因:

* 慢性疾患の有病率増加: 内臓器系の慢性疾患の増加が、診断および治療のための内視鏡の需要を押し上げています。

* フレキシブル内視鏡の利点: 他の代替品と比較して、フレキシブル内視鏡が持つ利点(低侵襲性、高い診断精度など)が採用を促進しています。

* 低侵襲手術への意識と需要の増加: 患者の回復時間の短縮や合併症のリスク低減といった利点から、低侵襲手術に対する意識と需要が高まっています。

抑制要因:

* 厳格な規制要件: 医療機器に対する厳格な規制要件が、市場の成長を一部抑制する可能性があります。

4. 市場セグメンテーション

市場は以下の主要なセグメントに分類され、各セグメントの市場規模(米ドル)が分析されています。

* 製品タイプ別:

* ファイバースコープ

* ビデオスコープ

* 処置タイプ別:

* 胃内視鏡検査 (Gastroscopy)

* 大腸内視鏡検査 (Colonoscopy)

* 気管支鏡検査 (Bronchoscopy)

* 尿管鏡検査 (Ureteroscopy)

* その他の処置タイプ

* エンドユーザー別:

* 病院および診療所 (Hospitals and Clinics)

* 外来手術センター (Ambulatory Surgical Centers)

* その他のエンドユーザー

* 地域別:

* 北米: 米国、カナダ、メキシコ

* ヨーロッパ: ドイツ、英国、フランス、イタリア、スペイン、その他のヨーロッパ

* アジア太平洋: 中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋

* 中東およびアフリカ: GCC諸国、南アフリカ、その他の中東およびアフリカ

* 南米: ブラジル、アルゼンチン、その他の南米

5. 地域別市場動向

2025年には北米がフレキシブル内視鏡市場において最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は、予測期間(2025年から2030年)において最も高い年平均成長率で成長すると推定されています。

6. 競争環境

主要な市場プレーヤーには、Becton, Dickinson and Company、ATMOS MedizinTechnik GmbH and Co. KG、Boston Scientific Corporation、Olympus Corporation、FUJIFILM Corporation、KARL STORZ SE and Co. KG、Laborie Medical、EndoMed Systems GmbH、Richard Wolf GmbH、Hoya Corporation (Pentax Medical) などが挙げられます。これらの企業は、市場における競争力を高めるために、製品開発や戦略的な取り組みを行っています。

7. 市場機会と将来のトレンド

レポートでは、市場の機会と将来のトレンドについても分析されています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 体内システムの慢性疾患の有病率の増加

- 4.2.2 柔軟な内視鏡が他の製品に比べて優れていることによる採用の急増

- 4.2.3 低侵襲手術に関する意識と需要の増加

-

4.3 市場の阻害要因

- 4.3.1 厳格な規制要件

-

4.4 ポーターの5つの力分析

- 4.4.1 買い手/消費者の交渉力

- 4.4.2 供給者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – 米ドル)

-

5.1 製品タイプ別

- 5.1.1 ファイバースコープ

- 5.1.2 ビデオスコープ

-

5.2 処置タイプ別

- 5.2.1 胃内視鏡検査

- 5.2.2 大腸内視鏡検査

- 5.2.3 気管支鏡検査

- 5.2.4 尿管鏡検査

- 5.2.5 その他の処置タイプ

-

5.3 エンドユーザー別

- 5.3.1 病院および診療所

- 5.3.2 外来手術センター

- 5.3.3 その他のエンドユーザー

-

5.4 地域

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競争環境

-

6.1 企業プロファイル

- 6.1.1 ベクトン・ディッキンソン・アンド・カンパニー

- 6.1.2 ATMOS メディツィンテクニーク GmbH & Co. KG

- 6.1.3 ボストン・サイエンティフィック・コーポレーション

- 6.1.4 オリンパス株式会社

- 6.1.5 富士フイルム株式会社

- 6.1.6 カール・ストルツ SE & Co. KG

- 6.1.7 ラボリエ・メディカル

- 6.1.8 エンドメッド・システムズ GmbH

- 6.1.9 リチャード・ウルフ GmbH

- 6.1.10 HOYA株式会社(ペンタックスメディカル)

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

軟性内視鏡は、医療分野において体腔内の観察、診断、そして治療に不可欠な医療機器でございます。その名の通り、柔軟な挿入部を持つことが最大の特徴であり、硬性内視鏡では到達困難な、あるいは損傷のリスクが高い複雑な形状の臓器内部にも安全に挿入し、詳細な情報を得ることを可能にします。先端には小型のカメラ(CCDやCMOSセンサー)、照明用の光源、そして処置具を挿入するためのチャンネルが備わっており、これらを介して医師は体内の様子をリアルタイムでモニターし、必要に応じて組織の採取や治療を行うことができます。

軟性内視鏡には、その用途に応じて多種多様な種類が存在いたします。最も広く普及しているのは、食道、胃、十二指腸を検査する上部消化管内視鏡(胃カメラ)や、大腸全体を検査する下部消化管内視鏡(大腸カメラ)といった消化器内視鏡です。これらは消化器疾患の早期発見や治療に大きく貢献しています。その他にも、気管や気管支を観察する気管支内視鏡、膀胱や尿管を検査する泌尿器内視鏡、子宮内部を観察する子宮鏡などがございます。さらに、小腸の深部を検査するためのバルーン内視鏡や、嚥下困難な患者様やスクリーニング目的で用いられるカプセル内視鏡といった特殊なタイプも開発されており、それぞれの臓器や目的に合わせて最適な機器が選択されます。技術的な観点からは、かつて主流であった光ファイバー式から、より高画質なCCD/CMOSセンサーを搭載したビデオスコープが現在の主流となっております。

軟性内視鏡の用途は、診断から治療まで多岐にわたります。診断においては、病変の有無や性状の確認、組織の生検による病理診断、出血源の特定などが行われます。特に、がんの早期発見には欠かせないツールであり、定期的な内視鏡検査は多くのがんの予後改善に寄与しています。治療においては、ポリープの切除、止血処置、異物の除去、狭窄部位の拡張、ステント留置、さらには内視鏡的粘膜下層剥離術(ESD)や内視鏡的粘膜切除術(EMR)といった高度な低侵襲手術にも応用されています。これらの治療は、開腹手術に比べて患者様の身体的負担が格段に少なく、入院期間の短縮や早期社会復帰を可能にするという大きなメリットがございます。

関連技術の進化も、軟性内視鏡の発展を支える重要な要素です。近年では、HD(高精細)や4Kといった高画質化が進み、微細な病変の発見能力が向上しています。また、NBI(狭帯域光観察)、BLI(青色光観察)、LCI(レーザー光観察)といった特殊光観察技術は、粘膜表面の微細な血管パターンや色調変化を強調表示することで、病変の質的診断を支援し、がんの早期発見に貢献しています。操作性の面では、より柔軟で挿入しやすい細径スコープの開発や、湾曲性能の向上、さらにはAI(人工知能)を活用した病変検出支援システムが実用化されつつあります。処置具も多様化しており、生検鉗子、スネア、電気メス、クリップなど、様々な治療に対応できるツールが開発されています。感染対策としては、使用後の自動洗浄消毒装置が普及し、患者様の安全確保に貢献しています。

軟性内視鏡の市場背景を見ると、世界的に見ても成長を続ける医療機器市場の一つでございます。特に日本企業は、オリンパス、富士フイルム、HOYAペンタックスといった主要メーカーが世界市場で圧倒的なシェアを占めており、技術革新を牽引しています。市場成長の背景には、世界的な高齢化の進展、がん検診の普及、そして患者様のQOL(生活の質)を重視した低侵襲治療へのニーズの高まりがございます。一方で、高性能化に伴う機器の高価格化、内視鏡医の育成、そして感染リスク管理の徹底といった課題も存在し、これらへの対応が今後の市場拡大には不可欠でございます。

将来展望としましては、軟性内視鏡はさらなる進化を遂げると予想されます。AIとの融合は、診断支援の精度向上だけでなく、治療時のナビゲーションや術者のスキル支援にも応用されるでしょう。超細径化やカプセル内視鏡の機能向上は、患者様の負担をさらに軽減し、より広範なスクリーニングや診断を可能にします。治療機能の強化も進み、より複雑な内視鏡手術や、ロボット支援による精密な操作が実現する可能性もございます。また、遠隔医療や遠隔診断への応用も期待されており、地域医療の格差解消に貢献するかもしれません。感染リスクを完全に排除するため、使い捨て内視鏡の開発も進められていますが、コスト面での課題解決が求められます。診断と治療を一体化した多機能内視鏡の開発も進み、患者様にとってより安全で効果的な医療の提供が期待されています。