冷凍食品向けフレキシブル包装市場:市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

軟質冷凍食品包装市場レポートは、用途(乳製品、調理済み食品、肉・鶏肉・魚介類など)、包装タイプ(バッグ/パウチ、フィルム/ラップなど)、材料(PE、PP、PETなど)、技術(VSP、MAP、レトルト/無菌、電子レンジ対応蒸気抜き)、および地域(北米、欧州、アジア太平洋、MEA、南米)によって分類されます。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

軟質冷凍食品包装市場の概要(2025年~2030年)

本レポートは、軟質冷凍食品包装市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。市場は、用途(乳製品、レディ・トゥ・イートミール、肉・鶏肉・魚介類など)、包装タイプ(袋・パウチ、フィルム・ラップなど)、素材(PE、PP、PETなど)、技術(VSP、MAP、レトルト/無菌、電子レンジ対応スチームベントなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場予測は、数量(トン)で提供されています。

市場規模と成長予測

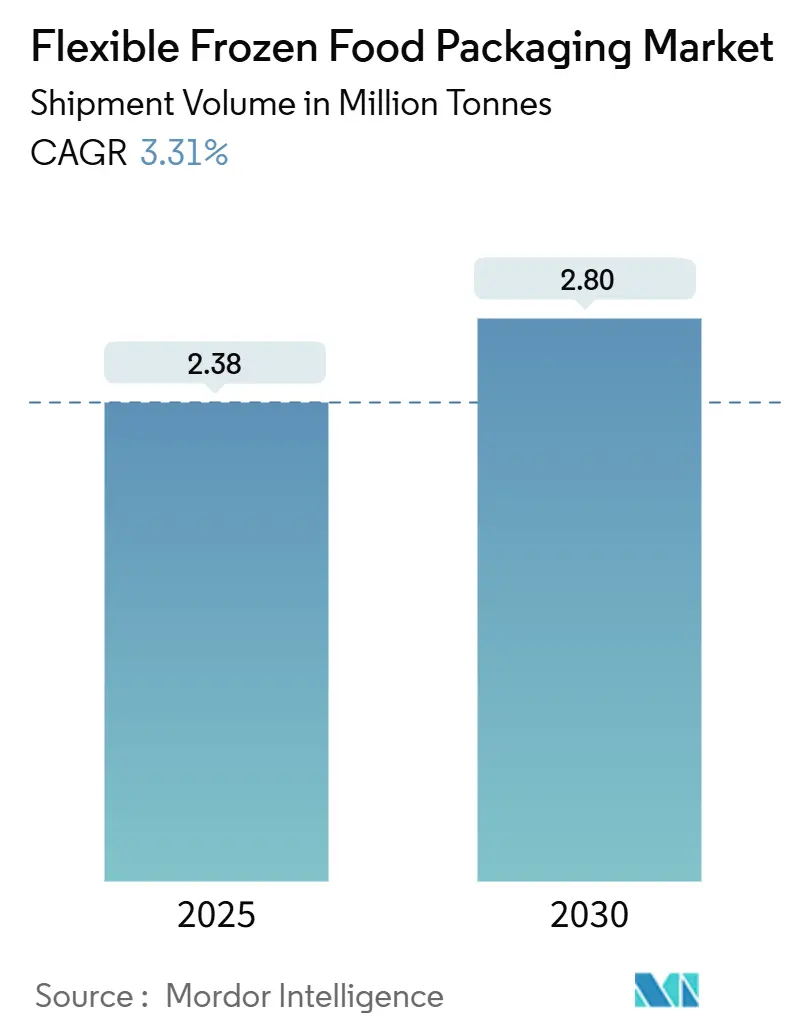

軟質冷凍食品包装市場は、2025年には238万トンに達し、2030年までに年平均成長率(CAGR)3.31%で拡大し、280万トンに達すると予測されています。この成長率は、冷凍食品が-30℃までの温度耐性、高いバリア性フィルム、および樹脂価格の変動にもかかわらず食品接触安全性を要求するため、依然としてプレミアム価格を維持する成熟市場であることを示しています。

市場の成長は、クイックコマースの拡大、コールドチェーンインフラの進化、および小売業者が生鮮食品の棚スペースを確保するために冷凍庫スペースを削減する圧力に起因しています。世界のコンバーター間の統合は技術力を高める一方で、純粋な量産型サプライヤーの数を減少させています。EUのプラスチック税などの規制は、非準拠のフォーマットを排除し、使用済みプラスチックのリサイクルを簡素化するモノマテリアルソリューションへの投資を促進しています。

主要な市場動向と洞察

成長要因(ドライバー)

1. 北米におけるスリムなスタンドアップパウチの採用促進: スーパーマーケットの冷凍棚の優良スペースは高額なため、ブランドは硬質容器からスリムなパウチへ移行し、同じスペースで40%多くの商品を陳列できるようになります。これにより、物流コストも15~20%削減されます。

2. ASEAN地域におけるクイックコマースのコールドチェーンネットワークの急速な拡大: 東南アジアでは、15分配送モデルを支えるコールドチェーン資産に年間20億ドル以上が投資されています。軟質包装は硬質包装に比べて60~70%軽量であり、ラストマイル配送コストを削減し、二輪車でのより多くのSKU(最小管理単位)の運搬を可能にします。

3. EUの「Fit for 55」プラスチック税によるモノマテリアルPE/PP冷凍食品フィルムへの移行促進: 未リサイクルプラスチックに対する1トンあたり800ユーロの課税は、リサイクル率95%を達成できるモノマテリアル設計への移行を促しています。

4. 北欧消費者の再封可能なファミリーサイズ冷凍野菜パックへの嗜好: スカンジナビアの家庭は平均2.3人ですが、店舗への訪問回数を減らすために大型の冷凍パックを購入します。再封可能なジッパーは食品廃棄物を削減し、リサイクル可能なソリューションを求める消費者のニーズに応えています。

5. 日本における高タンパク冷凍魚介スナックの台頭: 日本では高タンパクの冷凍魚介スナックが人気を集めており、高バリア性のレトルトパウチの需要を牽引しています。

6. メキシコの冷凍食品ラインにおけるレーザースコア加工のイージーピール蓋のOEM統合: メキシコにおける冷凍食品の製造ラインで、レーザースコア加工された剥がしやすい蓋が統合されることで、軟質包装フォーマットの採用が加速しています。

抑制要因(リステインツ)

1. 特定のバイオベースラミネートにおける-25℃以下の層間剥離: 深部凍結サイクル下でポリウレタン接着剤の加水分解が加速し、EVAベースの構造で凝集結合の破壊を引き起こし、バリア性能を損なう可能性があります。

2. EUにおける金属化PEフィルムのリサイクル回収の制限: 現在の選別ラインではアルミニウムコーティングされたフィルムが誤分類され、汚染率が15%を超え、回収された材料の価値を低下させています。

3. EVAおよびメタロセンPE樹脂価格の変動: 樹脂価格の不安定さは、コンバーターの利益率を圧迫しています。

4. GCC(湾岸協力会議)の厳格なハラール認証表示規則: 印刷されたパウチの再加工率を高め、コスト増につながっています。

セグメント別分析

* 用途別: 肉・鶏肉・魚介類が2024年の市場量の40.23%を占め、酸素吸収性および防曇フィルムを必要とする高タンパク質食品の需要を反映しています。レディ・トゥ・イートミールは、単身世帯の増加と利便性へのニーズから、2030年までに年平均6.74%で最も速く成長すると予測されています。肉・魚介類向けの軟質冷凍食品包装市場規模は、2030年までに115万トンに達すると見込まれています。

* 包装タイプ別: 袋・パウチが2024年の売上高の35.52%を占めましたが、薄ゲージフィルム・ラップは7.25%のCAGRでより速く成長しています。これは、小売業者が棚効率の高いブロック型フォーマットを推進しているためです。アムコアのモノマテリアルパウチは、炭素排出量を79%、水使用量を84%削減し、環境報告のニーズに対応しています。

* 素材別: ポリエチレン(PE)が2024年の市場量の29.45%を占めましたが、ポリプロピレン(PP)は5.74%のCAGRで成長しており、リサイクル可能な単一ポリマー包装への法的圧力が高まっていることを反映しています。PPはPETよりも30%軽量で、低温での脆性が少なく、輸送重量を削減します。バイオベースのPLAやPHAフィルムはコストプレミアムがありますが、2030年に導入されるPFAS規制を回避するのに役立ちます。

* 技術別: 変性雰囲気包装(MAP)は、タンパク質およびベーカリー分野での賞味期限延長効果により、28.98%のシェアを維持しています。しかし、電子レンジ対応スチームベントフォーマットは、3分で調理可能で新鮮な食感を提供するため、年率6.54%で拡大しています。真空スキンパック(VSP)は、高級なサーモンフィレやステーキカットの表面の完全性を保護し、液漏れを減らします。レトルトパウチは、深部凍結流通前に121℃の調理殺菌に耐えるリサイクル可能なPE/バリアPE構造で提供されています。

地域別分析

* 北米: 2024年の出荷量の34.86%を占め、スーパーマーケットチェーンが冷凍庫の陳列スペースを制限し、スリムなパウチを採用するブランドを優遇していることが背景にあります。米国では再封可能性や透明窓などのプレミアムな特徴が重視され、メキシコではレーザースコア加工された剥がしやすい蓋が大陸のプライベートブランドに供給されています。

* アジア太平洋: 2030年までに年平均6.72%で最も速く成長する地域であり、ASEAN地域での年間20億ドル規模のコールドチェーン構築が牽引しています。ジャカルタ、マニラ、バンコクでは15分配送のためのマイクロフルフィルメントハブが設置され、軽量なシングルサーブパウチの需要が高まっています。日本の高タンパク魚介スナックはレトルト可能な高バリア包装を必要としています。

* 欧州: 異なるリサイクルインフラにもかかわらず、強い存在感を示しています。EUの包装・包装廃棄物規制は、2030年までに30%のリサイクル含有量目標を設定しており、ブランドは罰則的な料金が課される前にモノマテリアルフィルムを採用するよう促されています。北欧でのジッパーパウチの採用は、食品廃棄物削減における地域のリーダーシップを示しています。

競争環境

軟質冷凍食品包装市場は中程度に細分化されています。アムコアによるベリー・グローバルの買収(84.3億ドル)は、年間1.8億ドルの研究開発費と1,500人以上の科学者を擁する最大の軟質包装コンバーターを形成し、リサイクル可能なフィルムの開発を加速させています。フタマキの1億ユーロのコスト削減プログラムは、blueloopリサイクル対応プラットフォームの展開を支援し、樹脂価格の変動に直面する中での利益保護への事業転換を示しています。ProAmpac、UFlex、Constantia Flexiblesは、持続可能性の主張に依存するプライベートブランドの機会を狙い、バリアグレードのPEおよびPPに投資しています。

技術差別化が市場での地位を決定します。独自のイージーオープンレーザースコア加工、統合されたジッパーライン、リサイクル対応の高バリア化学技術を持つサプライヤーは、多国籍食品ブランドからのRFP(提案依頼書)を獲得しています。中堅コンバーターは、ハラール表示の専門知識や日本の魚介類SKU向けの高精細グラビア印刷など、地域特有の強みに焦点を当てています。ライフサイクルアセスメントツールやPCR(使用済みリサイクル材)含有量認証へのコンプライアンス費用を吸収するための規模を求めるコンバーターの間で、M&Aへの意欲は依然として高いです。

主要企業

* Amcor Plc

* Sealed Air Corporation

* Mondi Group

* Huhtamaki Oyj

* ProAmpac Intermediate Inc.

最近の業界動向

* 2025年7月: Daybreakが「冷凍寿司の年」としてArt Lock Freezer技術を発表。

* 2025年6月: AmcorがBerry Globalの全株式買収を完了。

* 2025年2月: 欧州委員会が、2030年までにすべての包装をリサイクル可能にし、プラスチックに30%のリサイクル含有量を義務付ける規則を最終決定。

* 2025年1月: UFlexが中東および欧州への供給のため、エジプトでPETチップおよび無菌包装に2億ドルを投資すると発表。

この市場は、消費者の利便性、持続可能性への要求、および技術革新によって今後も進化し続けるでしょう。

本レポートは、世界の冷凍食品向けフレキシブル包装市場に焦点を当て、その詳細な分析を提供しています。冷凍食品向けフレキシブル包装とは、冷凍食品の保存、保護、鮮度維持のために特別に設計された、軽量で適応性の高いソリューションを指し、袋、パウチ、フィルム、ラップなどが含まれます。これらの包装材は主にプラスチック、紙、ホイルから構成されています。本調査では、主要な市場パラメーターを監視し、成長促進要因を特定するとともに、主要な業界ベンダーを強調することで、市場推定と予測成長率を裏付けています。また、地政学的動向が市場に与える影響も評価されています。

市場規模は、2025年に238万トンに達し、2030年には280万トンに成長すると予測されています。

市場の主要な成長促進要因としては、以下のような点が挙げられます。

* 北米では、小売店の冷凍庫スペースの効率化が求められる中、スリムなスタンドアップパウチの採用が加速しています。

* ASEAN地域では、クイックコマースのコールドチェーンネットワークが急速に拡大しており、軽量フレキシブルパックの需要が高まっています。

* EUの「Fit for 55」プラスチック税は、リサイクル性を高めるため、モノマテリアルPE/PP冷凍食品フィルムへの移行を奨励しています。

* 北欧の消費者は、再封可能なファミリーサイズの冷凍野菜パックを好む傾向があり、ジッパーパウチの普及を促進しています。

* 日本では、高タンパク冷凍シーフードスナックの台頭が、高バリアレトルトパウチの需要を牽引しています。

* メキシコでは、冷凍調理済み食品ラインにおけるレーザースコアードイージーピールリッドのOEM統合が、フレキシブルフォーマットの採用を加速させています。

一方で、市場の成長を阻害する要因も存在します。

* 特定のバイベースラミネートにおいて、-25℃以下の低温環境下での層間剥離問題が発生することがあります。

* EUでは、断片化された路上回収システムが、金属化PEフィルムのリサイクルを制限しています。

* EVAおよびメタロセンPE樹脂価格の変動は、コンバーターの利益率を圧迫する要因となっています。

* GCC諸国の厳格なハラル認証表示規制は、印刷済みパウチの再加工率を上昇させる可能性があります。

本レポートでは、市場を多角的に分析しています。用途別(乳製品、調理済み食品、肉・鶏肉・魚介類、果物・野菜、焼き菓子など)、包装タイプ別(袋・パウチ、フィルム・ラップ、リッドフィルム・トップウェブなど)、素材別(ポリエチレン、ポリプロピレン、ポリエステル、紙・板紙、バイオベース・堆肥化可能フィルムなど)、技術別(真空スキン包装、ガス置換包装、レトルト・無菌パウチング、電子レンジ対応スチームベントパウチなど)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細な市場規模と成長予測が提供されています。

特に、アジア太平洋地域は、コールドチェーンへの急速な投資とクイックコマースの普及により、年平均成長率6.72%で最も急速な成長が予測されています。用途別では、シングルサーブの利便性やエアフライヤー調理形式の増加に伴い、調理済み食品セグメントが年平均成長率6.74%で最高の成長機会を提供すると見込まれています。

持続可能性への意識の高まりとEUのプラスチック税制は、リサイクル可能なモノマテリアルPEまたはPPフィルムへの移行を加速させており、90%以上のリサイクル率達成を目指す動きが活発です。また、EVAおよびメタロセンPE樹脂価格の変動は、コンバーターの利益率を圧迫するため、ダウンゲージング(薄肉化)、材料代替、戦略的調達契約を通じて収益性を保護する動きが促されています。

競争環境については、市場集中度、M&A、設備拡張、持続可能性に関する協定などの戦略的動向、および市場シェア分析が網羅されています。Amcor plc、Sealed Air Corporation、Mondi Groupなど、主要な業界ベンダー19社の企業プロファイルも含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

最後に、本レポートは市場の機会と将来の展望、未開拓分野や満たされていないニーズの評価についても言及しており、業界の今後の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 北米における小売冷凍庫の不動産プレミアムがスリムな自立型パウチの採用を促進

- 4.2.2 ASEAN全域でのクイックコマースコールドチェーンネットワークの急速な拡大が軽量フレキシブルパックの需要を高める

- 4.2.3 EUの「Fit for 55」プラスチック税がモノマテリアルPE/PP冷凍食品フィルムへの移行を奨励

- 4.2.4 北欧消費者の再封可能なファミリーサイズ冷凍野菜パックへの嗜好がジッパーパウチの採用を促進

- 4.2.5 日本における高タンパク冷凍シーフードスナックの台頭が高バリアレトルトパウチを牽引

- 4.2.6 メキシコの冷凍メインディッシュラインにおけるレーザースコア加工されたイージーピール蓋のOEM統合がフレキシブルフォーマットを加速

- 4.3 市場の阻害要因

- 4.3.1 特定のバイベースラミネートにおける-25 °C以下のポリマー層間剥離の失敗

- 4.3.2 EUにおける断片化された縁石回収リサイクルストリームがメタライズドPEフィルムの回収を制限

- 4.3.3 変動するEVAおよびメタロセンPE樹脂価格がコンバーターのマージンを圧迫

- 4.3.4 厳格なGCCハラール準拠表示規則が印刷パウチの手直し率を上昇

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 地政学的シナリオが業界に与える影響

- 4.9 投資分析

5. 市場規模と成長予測(数量)

- 5.1 用途別

- 5.1.1 乳製品

- 5.1.2 調理済み食品

- 5.1.3 肉、鶏肉、魚介類

- 5.1.4 果物と野菜

- 5.1.5 焼き菓子

- 5.1.6 その他の用途

- 5.2 包装タイプ別

- 5.2.1 袋とパウチ

- 5.2.2 フィルムとラップ

- 5.2.3 リッドフィルムとトップウェブ

- 5.2.4 その他の包装タイプ

- 5.3 材料別

- 5.3.1 ポリエチレン (LDPE, LLDPE, mPE)

- 5.3.2 ポリプロピレン (CPP, BOPP)

- 5.3.3 ポリエステル (BOPET)

- 5.3.4 紙と板紙

- 5.3.5 バイオベースおよび堆肥化可能なフィルム (PLA, PBS, PHA)

- 5.4 技術別

- 5.4.1 真空スキン包装 (VSP)

- 5.4.2 ガス置換包装 (MAP)

- 5.4.3 レトルトおよび無菌パウチ

- 5.4.4 電子レンジ対応蒸気排出パウチ

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアとニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、生産能力拡大、持続可能性協定)

- 6.3 市場シェア分析

- 6.4 企業プロファイル(世界レベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Amcor plc

- 6.4.2 Sealed Air Corporation

- 6.4.3 Mondi Group

- 6.4.4 Sonoco Products Company

- 6.4.5 ProAmpac Intermediate Inc.

- 6.4.6 Transcontinental Inc.

- 6.4.7 Huhtamaki Oyj

- 6.4.8 Winpak Ltd.

- 6.4.9 Constantia Flexibles

- 6.4.10 Coveris Holdings

- 6.4.11 UFlex Ltd.

- 6.4.12 Smurfit Westrock

- 6.4.13 PPC Flexible Packaging LLC

- 6.4.14 Printpack Inc.

- 6.4.15 Klöckner Pentaplast

- 6.4.16 FLAIR Flexible Packaging Corp.

- 6.4.17 Amerplast Ltd.

- 6.4.18 American Packaging Corporation

- 6.4.19 FlexPak Services

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

冷凍食品向けフレキシブル包装は、冷凍食品の品質を保持し、消費者の利便性を高めるために不可欠な包装形態でございます。その定義から種類、用途、関連技術、市場背景、そして今後の展望について詳しくご説明いたします。

まず、定義についてでございます。冷凍食品向けフレキシブル包装とは、冷凍食品を外部環境から保護し、その品質を長期間にわたって維持するために用いられる、柔軟性のある包装材料の総称です。主にプラスチックフィルム、アルミ箔、紙などを単独または複数組み合わせた多層構造が採用されており、軽量性、省スペース性、高いバリア性、そして冷凍環境下での耐寒性や耐衝撃性が求められます。その主な目的は、食品の鮮度や風味の維持、霜焼けの防止、そして消費者にとっての開封や調理の利便性向上にあります。

次に、種類についてでございます。フレキシブル包装はその素材、形態、機能によって多岐にわたります。

素材別では、耐寒性やヒートシール性に優れるポリエチレン(PE)、耐熱性や透明性、強度を持つポリプロピレン(PP)、強度や印刷適性に優れたポリエステル(PET)などが基材としてよく用いられます。これらに加え、高いガスバリア性を持つエチレン・ビニルアルコール共重合体(EVOH)や、光・酸素・水蒸気に対する究極のバリア性を提供するアルミ箔、環境配慮型として注目される紙などが、それぞれの特性を活かして積層されます。

形態別では、最も一般的なピロー包装(袋状)をはじめ、自立可能でディスプレイ性に優れるスタンディングパウチ、再封性があり利便性の高いチャック付き袋、内容物に合わせて選ばれる三方シール袋や四方シール袋、容量の大きいガゼット袋などがございます。また、鮮度保持を強化するために真空包装やガス置換包装が施されることもあります。

機能別では、電子レンジでの調理を可能にする特殊な耐熱素材や蒸気抜き機能を備えた電子レンジ対応包装、ボイル調理に対応するボイル対応包装、開封しやすさを追求したイージーピール機能、冷凍庫から出した際の結露を防ぐ防曇性を持つ包装など、多様なニーズに応える製品が開発されております。

用途についてでございます。冷凍食品向けフレキシブル包装は、非常に幅広い食品分野で活用されております。加工食品では、冷凍野菜、冷凍果物、冷凍肉、冷凍魚介類などが挙げられます。調理済み食品では、冷凍弁当、冷凍パスタ、冷凍ピザ、冷凍餃子、冷凍唐揚げ、冷凍うどんなど、多種多様なメニューに利用されております。デザート分野では、冷凍ケーキや一部のアイスクリームなどにも採用され、業務用としては大容量の食材や調理済み食品の包装に用いられることもございます。

関連技術についてでございます。冷凍食品向けフレキシブル包装の進化は、様々な技術の発展に支えられております。

多層フィルム技術は、異なる素材を積層することで、それぞれの素材が持つ特性(バリア性、強度、ヒートシール性など)を最大限に引き出し、単一素材では実現できない高機能な包装材を生み出します。共押出、ドライラミネート、押出ラミネートといった手法が用いられます。

バリア技術は、酸素、水蒸気、光といった外部要因から食品を保護するために不可欠です。EVOHやシリカ蒸着、アルミ蒸着、アルミ箔などが高いバリア性を提供します。

印刷技術は、グラビア印刷、フレキソ印刷、デジタル印刷などにより、商品の魅力を高めるデザインや必要な情報を正確に表示することを可能にします。

製袋技術やシーリング技術は、高速製袋機や自動充填包装機、確実なヒートシールや超音波シールにより、生産効率と密封性を確保します。

電子レンジ対応技術は、特殊な耐熱素材や蒸気抜きバルブの採用により、包装のまま安全かつ手軽に調理できる利便性を提供します。

近年では、環境負荷低減を目指したバイオマスプラスチックの活用や、リサイクル性を高めるためのモノマテリアル化(単一素材化)技術なども注目されております。

市場背景についてでございます。冷凍食品向けフレキシブル包装の市場は、近年著しい成長を遂げております。その背景には、共働き世帯や単身世帯の増加による簡便性ニーズの高まり、高齢化社会における調理負担の軽減、食品ロス削減への意識向上、そして冷凍技術の進化による冷凍食品自体の品質向上がございます。特に、新型コロナウイルス感染症のパンデミック以降は、内食需要の増加やECサイトでの冷凍食品販売拡大が市場をさらに押し上げました。一方で、プラスチックごみ問題に代表される環境負荷への懸念、原材料価格の高騰、サプライチェーンの安定性確保、そして健康志向やアレルギー対応など、多様化する消費者ニーズへの対応といった課題も抱えております。

今後の展望についてでございます。冷凍食品向けフレキシブル包装は、今後もさらなる進化が期待されております。

最も重要なテーマの一つは「環境対応」でございます。リサイクル性を向上させるためのモノマテリアル化、植物由来のバイオマスプラスチックや生分解性プラスチックの導入拡大、薄肉化・軽量化によるプラスチック使用量の削減、そしてリサイクル材の積極的な活用が進められるでしょう。

「機能性向上」も引き続き重要な課題です。より高いバリア性による鮮度保持機能の強化、電子レンジ調理における加熱ムラの解消や焦げ目をつけるといった調理品質の向上、鮮度インジケーターやトレーサビリティ機能を持つスマートパッケージング、高齢者や子供にも開けやすいユニバーサルデザインの導入などが進むと予想されます。

「デザイン性・情報提供」の面では、消費者の購買意欲を高める魅力的なデザインに加え、QRコードなどを活用したレシピ、栄養成分、生産履歴といった詳細情報の提供が強化されるでしょう。

「生産性・コスト」においては、自動化やAIの活用による生産効率の向上と、環境配慮と品質維持を両立させながらコストを抑制する技術開発が求められます。

これらの取り組みを通じて、冷凍食品向けフレキシブル包装は、持続可能な社会の実現と、消費者の豊かな食生活の双方に貢献していくことが期待されます。