フレキシブルガラス市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

フレキシブルガラス市場は、用途(ディスプレイ、ソーラーパネル、太陽電池、その他)、エンドユーザー産業(電気・電子、自動車、医療、ウェアラブルデバイス、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フレキシブルガラス市場の概要

本レポートは、「フレキシブルガラス市場 – 規模、シェア、業界分析」と題し、2025年から2030年までの成長トレンドと予測を詳細に分析しています。市場は、用途(ディスプレイ、太陽光パネル、太陽電池、その他)、最終用途産業(電気・電子、自動車、医療、ウェアラブルデバイス、その他)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されています。

市場概要

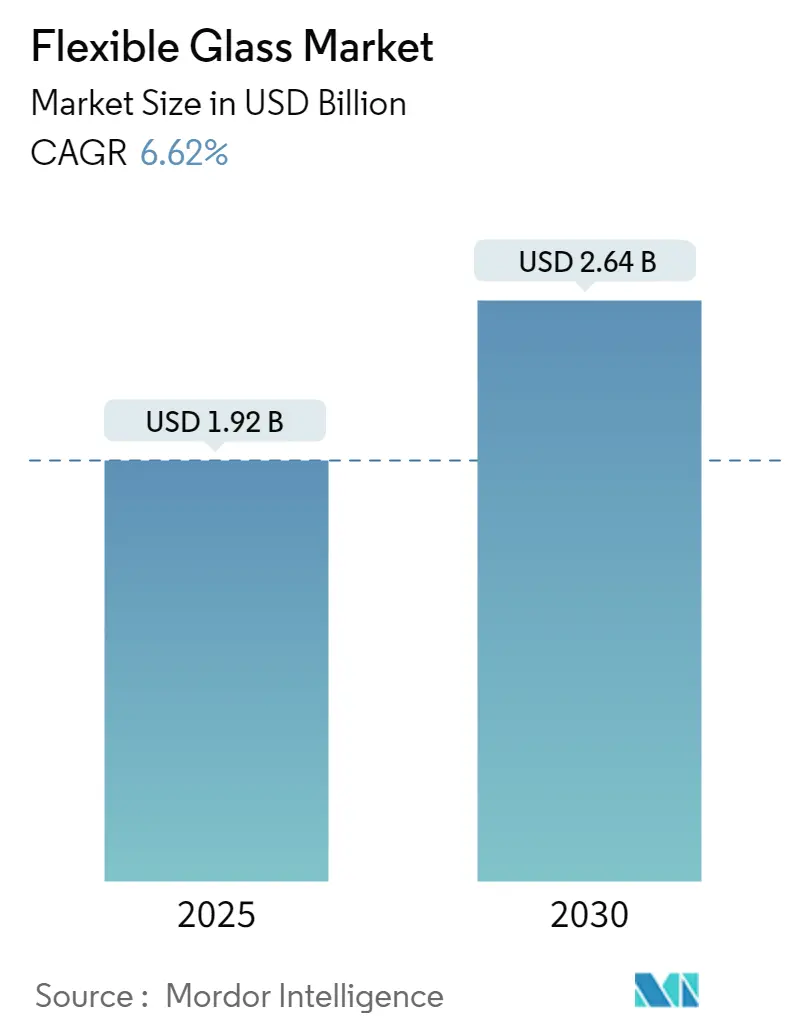

フレキシブルガラス市場の規模は、2025年に19.2億米ドルと推定されており、2030年には26.4億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は6.62%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は高いとされています。主要なプレーヤーには、Saint-Gobain、AGC Inc.、Corning Incorporated、LG DISPLAY CO., LTD.、Nippon Electric Glass Co. Ltd.などが挙げられます。

市場分析

COVID-19パンデミックは当初、フレキシブルガラス市場にマイナスの影響を与えましたが、軽量、薄型、堅牢、ポータブルな電子機器の生産など、様々な用途からの消費増加により、2021年には大幅に回復しました。

市場の成長を牽引する主な要因としては、電気・電子および消費財産業からのフレキシブルガラス需要の増加、および原材料コストの低下が挙げられます。一方で、高い生産の複雑さ、環境への懸念、シリカヒュームによる健康問題が、中期的には市場の成長を妨げる可能性があります。しかし、太陽光パネル、自動車、防衛分野でのフレキシブルガラスの使用増加は、メーカーに幅広い機会を提供すると期待されています。アジア太平洋地域は、中国、インド、日本などの国々での消費増加により、最大の市場であり、最も急速に成長する市場となる見込みです。

主要な市場トレンドと洞察

1. 太陽光パネル需要の増加

ガラスは、低コスト、軽量、耐熱性、耐水性、耐傷性などの利点から、様々な産業で利用されています。主要な最終用途産業には、電気・電子、自動車、光電子工学などが含まれます。太陽光パネルの製造は、フレキシブルガラスにとって2番目に大きな用途セグメントであり、日本や中国のような成長経済圏からの需要は、米国やフランスのような先進国よりもはるかに高くなっています。

太陽エネルギー産業における軽量で傷のない材料への需要の高まりは、設計の柔軟性と超薄型ガラスを提供するために、フレキシブルガラス市場の成長の主な要因となっています。さらに、世界中で炭素排出量を削減するための再生可能エネルギー源への投資の増加も、太陽光パネルの需要を後押ししています。

具体的な動向として、米国農務省(USDA)の2023年度予算では、農村部の電力供給者が再生可能エネルギー源に切り替えるのを支援するために3億米ドルが割り当てられました。カリフォルニア州公益事業委員会は2022年12月に、2023年4月に発効する新しいネットメータリング規制を承認し、輸出される太陽光エネルギーの償還価格が小売価格の約75%減となる見込みです。国立再生可能エネルギー研究所(NREL)によると、米国では16州が電力の5%以上を太陽光から生成しており、カリフォルニア州が27.3%でトップです。米国は2022年に17.0ギガワット(GWac)のPV(太陽光発電)を設置し、累積設備容量は110.1 GWacに達しました。フランス政府も、フランス2030国家投資計画の一環として、再生可能エネルギー推進に10億ユーロ(約11.3億米ドル)を投資し、2050年までに最大100 GWの再生可能エネルギー設置を目指しています。これらの要因が、予測期間を通じてフレキシブルガラスの需要を増加させると予想されます。

2. アジア太平洋地域が市場を支配

アジア太平洋地域は、中国、韓国、日本などの国々での太陽光パネルおよび太陽電池製造の需要増加により、予測期間中にフレキシブルガラス市場を支配すると予想されます。世界は、2025年まで太陽光パネル生産の主要な構成要素の供給をほぼ完全に中国に依存することになるでしょう。

中国国家エネルギー局の発表によると、中国は2022年に87ギガワット(GW)の太陽光発電を設置し、前年比59%増加しました。NRELのデータでも、中国の太陽光発電設置容量は2022年に87 GWに達し、インドのPV設備容量も2022年の最初の9ヶ月間で51%増加しました。インドでは、2024年3月までに40 GWの目標容量を持つ「ソーラーパークおよびウルトラメガソーラー発電プロジェクトの開発」計画が実施されており、2022年1月から10月までに832 MWの太陽光プロジェクトが稼働しました。日本も近年、再生可能エネルギー源からの電力生産を大幅に増加させており、新しい戦略的エネルギー計画の下で、2030年までに再生可能エネルギーの割合を38%に引き上げ、2050年までに完全にカーボンニュートラルになることを目指しています。

したがって、上記の要因と政府の支援が、予測期間中のアジア太平洋地域におけるフレキシブルガラス市場の需要増加に貢献しています。

競争環境

フレキシブルガラス市場は統合された性質を持っています。主要なプレーヤー(順不同)には、Saint-Gobain、AGC Inc.、Corning Incorporated、LG DISPLAY CO., LTD.、Nippon Electric Glass Co. Ltd.などが含まれます。

最近の業界動向

* 2022年12月:Corning Incorporatedは、湾曲した自動車内装ディスプレイ向けの持続可能なガラスソリューションを提供するため、LGエレクトロニクスと提携しました。

* 2022年4月:SCHOTTのフレキシブル超薄型ガラス製品「SCHOTT UTG」が、Vivo初の折りたたみ式スマートフォンの内部ディスプレイに採用されました。

「フレキシブルガラス市場レポート」は、従来の硬質ガラスの特性に加え、柔軟性を付与した、厚さ100ミクロン未満の薄いアルミニウム酸化物製フレキシブルガラスに焦点を当てた包括的な調査報告書です。このガラスは室温で曲げたり伸ばしたりすることが可能であり、その特性から多岐にわたる分野での応用が期待されています。本レポートでは、フレキシブルガラス市場をアプリケーション、エンドユーザー産業、および地理的観点から詳細に分析し、各セグメントの市場規模と予測を米ドル建ての収益に基づいて提供しています。具体的には、ディスプレイ、ソーラーパネル、太陽電池などのアプリケーション、電気・電子、自動車、医療、ウェアラブルデバイスなどのエンドユーザー産業、そしてアジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要地域における15カ国の市場動向を網羅しています。

市場規模は、2024年には17.9億米ドルと推定されており、2025年には19.2億米ドルに達すると予測されています。さらに、2025年から2030年の予測期間において、年平均成長率(CAGR)6.62%という堅調な成長が見込まれており、2030年には26.4億米ドル規模の市場に拡大すると予測されています。

市場の成長を牽引する主な要因としては、電気・電子産業および消費財産業からのフレキシブルガラスに対する需要の継続的な増加が挙げられます。スマートフォン、タブレット、スマートウォッチなどのデバイスにおける薄型化、軽量化、耐久性向上へのニーズが高まる中、フレキシブルガラスの採用が拡大しています。また、原材料コストの低減も、製造コストの削減を通じて市場の拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。フレキシブルガラスの製造プロセスは高度な技術と精密な管理を要するため、高い生産複雑性が課題となっています。さらに、製造過程で発生するシリカフュームが引き起こす可能性のある環境問題や作業員の健康への懸念も、市場における重要な制約要因として認識されています。

本レポートでは、市場をアプリケーション別(ディスプレイ、ソーラーパネル、太陽電池、その他の用途)、エンドユーザー産業別(電気・電子、自動車、医療、ウェアラブルデバイス、その他の産業)、および地理別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要地域と、各地域の中国、インド、日本、米国、ドイツ、英国、ブラジル、サウジアラビアなど15カ国)に詳細にセグメント化し、それぞれの市場規模と成長予測を提示しています。

地域別分析では、アジア太平洋地域が2025年に最大の市場シェアを占めると予測されており、同時に2025年から2030年の予測期間において最も高いCAGRで成長する見込みです。この成長は、同地域における電気・電子製品の生産拠点としての役割や、新興国での消費財需要の増加に支えられています。特に中国、インド、日本、韓国などが主要な市場として注目されています。

競争環境の分析では、市場における主要企業の合併・買収、合弁事業、提携、契約といった戦略的活動が評価されています。主要な市場プレーヤーとしては、Saint Gobain、AGC Inc.、Corning Incorporated、LG DISPLAY CO., LTD.、Nippon Electric Glass Co. Ltd.などが挙げられており、これらの企業の製品開発戦略や市場シェア、競争優位性が詳細に分析されています。

将来の機会とトレンドとしては、ソーラーパネル、自動車、防衛分野といった新たな領域でのフレキシブルガラスの使用増加が特に注目されています。これらの分野での技術革新と応用拡大は、今後の市場成長をさらに促進する重要な要素となると期待されています。また、バリューチェーン分析やポーターのファイブフォース分析を通じて、市場の構造と競争の度合いも深く掘り下げられています。

1. はじめに

- 1.1 調査成果物

- 1.2 調査の前提条件

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 電気・電子および消費財産業からの需要増加

- 4.1.2 原材料コストの低下

- 4.1.3 その他の推進要因

-

4.2 抑制要因

- 4.2.1 高い生産の複雑さ

- 4.2.2 シリカヒュームによる環境問題と健康問題

- 4.2.3 その他の抑制要因

- 4.3 バリューチェーン / サプライチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(金額ベースの市場規模)

-

5.1 用途

- 5.1.1 ディスプレイ

- 5.1.2 ソーラーパネル

- 5.1.3 太陽電池

- 5.1.4 その他の用途

-

5.2 エンドユーザー産業

- 5.2.1 電気・電子

- 5.2.2 自動車

- 5.2.3 医療

- 5.2.4 ウェアラブルデバイス

- 5.2.5 その他のエンドユーザー産業

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携と契約

- 6.2 市場シェア分析 (%)/ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 アブリサ・テクノロジーズ

- 6.4.2 AGC株式会社

- 6.4.3 コーニング・インコーポレイテッド

- 6.4.4 デュポン

- 6.4.5 ケント・ディスプレイズ・インク

- 6.4.6 京セラ株式会社

- 6.4.7 LGディスプレイ株式会社

- 6.4.8 村田製作所

- 6.4.9 日本電気硝子株式会社

- 6.4.10 サンゴバン

- 6.4.11 ショットAG

- 6.4.12 ユニバーサル・ディスプレイ

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 太陽光パネル、自動車、防衛分野での利用拡大

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

フレキシブルガラスは、従来のガラスが持つ優れた特性を維持しつつ、柔軟性を持たせた革新的な素材です。その定義、種類、用途、関連技術、市場背景、そして将来展望について、詳しく解説いたします。

まず、フレキシブルガラスの定義についてです。従来のガラスは硬く脆いという性質がありましたが、フレキシブルガラスは、その厚みを極限まで薄くすることで、曲げたり丸めたりできる柔軟性を実現したガラス素材を指します。一般的に、厚さ100マイクロメートル以下、時には30マイクロメートル以下の極薄ガラスがこれに該当します。この極薄化により、ガラス本来が持つ高い透明性、優れたガスバリア性(水蒸気や酸素を通しにくい性質)、耐熱性、耐薬品性、そして平滑な表面といった特性を損なうことなく、プラスチックフィルムのような柔軟性を兼ね備えることが可能となりました。主な材料としては、アルカリ成分を含まないアルミノケイ酸ガラスやホウケイ酸ガラスが用いられ、これらは熱膨張率が低く、高温での安定性に優れています。製造方法としては、溶融したガラスを薄く引き延ばすフュージョン法やスロットダウン法といったダウン・ドロー法が主流であり、これにより表面品質が高く、均一な厚さのガラスシートが製造されます。

次に、フレキシブルガラスの種類についてです。最も一般的なのは「極薄ガラス」であり、その厚みによって柔軟性が大きく異なります。また、ロール状に巻き取ることが可能な「ロール・ツー・ロール対応ガラス基板」も重要な種類です。これは、連続的な製造プロセスに対応できるため、量産性やコスト削減に大きく貢献します。さらに、イオン交換処理によって表面層の圧縮応力を高め、曲げ強度や耐傷性を向上させた「化学強化ガラス」も存在します。これは、特に耐久性が求められる用途で利用されます。これらのガラスは、用途に応じて単体で用いられるだけでなく、他の素材と複合化されて使用されることもあります。

フレキシブルガラスの用途は多岐にわたります。最も注目されているのは、折りたたみスマートフォンや巻き取り式テレビ、ウェアラブルデバイスなどに代表される「フレキシブルディスプレイ」の基板材料としての利用です。有機EL(OLED)やマイクロLEDなどの次世代ディスプレイにおいて、その高い透明性、耐熱性、そして優れたバリア性能が不可欠とされています。また、軽量で曲げられる「フレキシブル太陽電池」の基板や、IoTデバイス、医療機器向けの「フレキシブルセンサー」の基板としても期待されています。さらに、水蒸気や酸素から電子部品を保護する「バリアフィルム」としても非常に優れており、特にOLEDや量子ドットディスプレイなどの封止材として、プラスチックフィルムよりも高い性能を発揮します。その他にも、次世代の「全固体電池」のセパレーターや基板、自動車のダッシュボード用ディスプレイ、スマートカード、RFIDタグなど、その応用範囲は広がり続けています。

関連技術についても見ていきましょう。フレキシブルガラスの実現には、様々な先端技術が不可欠です。まず、ガラスを極限まで薄くする「極薄化技術」が挙げられます。フュージョン法やスロットダウン法といった製造技術は、高品質な極薄ガラスを安定して供給するために重要です。次に、ガラスの機械的強度を高める「化学強化技術」があります。これは、ガラス表面のイオンをより大きなイオンと置換することで、表面に圧縮応力層を形成し、曲げや衝撃に対する耐性を向上させる技術です。また、フレキシブルガラスを効率的に製造・加工するためには、「ロール・ツー・ロール製造技術」が欠かせません。これは、ガラスをロール状で連続的に処理する技術であり、巻き取り・巻き出し、コーティング、パターニングといった工程を効率化します。さらに、ガラス表面に撥水・撥油性や反射防止などの機能を持たせる「表面処理技術」、精密な切断や穴あけを行う「レーザー加工技術」、そしてフレキシブルガラスを他の部品と接合するための「接着技術」なども、その実用化を支える重要な要素です。

市場背景については、フレキシブルガラスは現在、急速に成長している分野です。スマートフォンやタブレット、ウェアラブルデバイスの進化に伴い、より薄く、軽く、そして耐久性のあるフレキシブルな電子デバイスへの需要が高まっています。特に、折りたたみ式デバイスの登場は、フレキシブルガラス市場の大きな牽引役となっています。プラスチックフィルムと比較して、ガラスは優れたバリア性、耐熱性、表面硬度、そして光学特性を持つため、高性能なデバイスには不可欠な素材です。しかし、課題も存在します。極薄であるため、製造工程やハンドリング中に破損しやすいという「取り扱い難しさ」が挙げられます。また、従来のガラスやプラスチックフィルムに比べて「製造コスト」が高いこと、そして「歩留まり率」の向上が求められています。主要なメーカーとしては、コーニング、AGC(旭硝子)、ショット、日本電気硝子(NEG)などが挙げられ、各社が技術開発と量産化に注力しています。

最後に、フレキシブルガラスの将来展望です。技術の進歩と量産化の進展により、フレキシブルガラスは今後、さらに幅広い分野での採用が期待されています。製造コストの低減とハンドリング技術の改善が進めば、現在のハイエンドデバイスだけでなく、より普及価格帯の製品にも搭載されるようになるでしょう。これにより、真に巻き取り可能、折りたたみ可能、さらには伸縮可能なデバイスの実現が加速します。また、フレキシブルガラス自体にセンサー機能や透明電極などの機能を統合する研究も進んでおり、より高機能なスマート素材としての可能性を秘めています。電子機器分野以外では、建築分野でのスマートウィンドウ、自動車分野での軽量化部品やフレキシブルディスプレイ、エネルギー分野での次世代太陽電池など、その応用範囲は無限大です。繰り返し曲げに対する耐久性の向上、さらなるコスト削減、そして複雑なシステムへの統合技術の確立が今後の課題となりますが、フレキシブルガラスは私たちの生活をより豊かで便利なものに変える、未来を拓く素材として、その進化が期待されています。