フレキシブル液体包装市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

軟質液体包装レポートは、包装タイプ(パウチ、バッグインボックス、ボトル、その他の包装タイプ)、材料タイプ(プラスチックフィルム、紙ベースラミネート、アルミホイルラミネートなど)、最終用途産業(食品・飲料、パーソナルケア・化粧品、医薬品、ホームケア・家庭用品、産業・化学など)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フレキシブル液体包装市場の概要

本レポートは、フレキシブル液体包装市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。市場は包装タイプ(パウチ、バッグインボックス、ボトル、その他)、材料タイプ(プラスチックフィルム、紙ベースラミネート、アルミ箔ラミネートなど)、最終用途産業(食品・飲料、パーソナルケア・化粧品、医薬品、ホームケア・家庭用品、産業・化学品など)、および地域別にセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場規模と成長予測

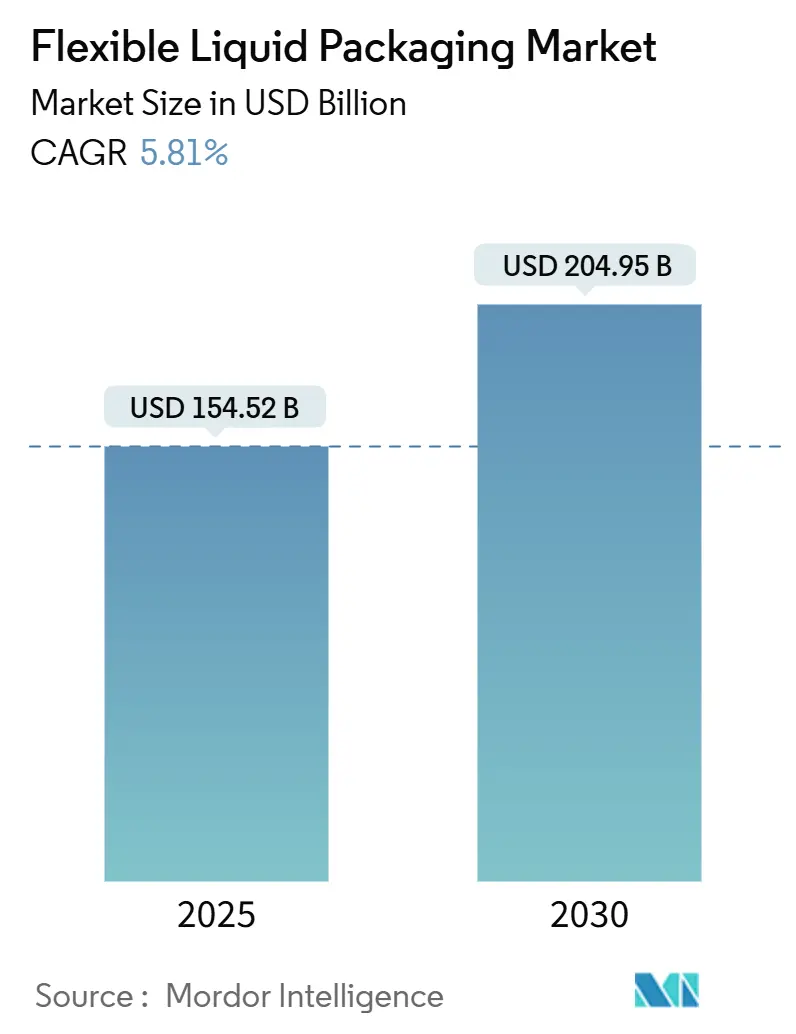

フレキシブル液体包装市場は、2025年には1,545.2億米ドルに達し、2030年までに2,049.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.81%です。アジア太平洋地域が最も急速に成長し、最大の市場となっています。市場の集中度は中程度です。

この成長は、消費者の軽量で利便性の高いフォーマットへの嗜好、リサイクル可能な構造への規制圧力、Eコマースの成長による輸送に耐えうる包装への需要増加に支えられています。業界リーダーは、バリア性を損なうことなくリサイクル要件を満たすモノマテリアル設計に投資しており、競争環境を再構築しています。一方で、原材料価格の変動や使い捨てプラスチック禁止の拡大は、生産者にとってコストとコンプライアンスの課題となっています。

主要なレポートのポイント

* 包装タイプ別では、バッグインボックス形式が2025年から2030年にかけて7.13%のCAGRで成長すると予測されています。

* 材料タイプ別では、プラスチックフィルムセグメントが2024年にフレキシブル液体包装市場シェアの67.18%を占めました。

* 最終用途産業別では、医薬品セグメントが2025年から2030年にかけて7.56%のCAGRで成長すると予測されています。

* 地域別では、アジア太平洋地域が2024年にフレキシブル液体包装市場規模の40.63%を占めました。

市場のトレンドと推進要因

1. 便利で軽量な飲料フォーマットへの需要増加: シングルサーブパウチやスクイーズパックは、外出先での消費の増加と再封可能な機能の標準化により、主流となっています。飲料ブランドは、硬質ボトルからフレキシブルパックへの切り替えにより、輸送コストを最大40%削減しています。新しいバリアフィルムは、デリケートな製品の保存期間を延長し、冷蔵不要で新しい小売チャネルへの展開を可能にしています。

2. Eコマースの成長と耐久性のあるフレキシブルパックの必要性: オンライン食料品の二桁成長に伴い、パッケージは消費者の手元に届くまでに複数の接触点を経るようになりました。フレキシブルフィルムは、耐突き刺し性や耐衝撃性を提供し、硬質容器と比較して損傷クレームが30%少ないという物流上の利点があります。軽量化はラストマイル配送の排出量削減にも貢献し、小売業者の炭素削減目標達成を支援しています。

3. リサイクル可能なパウチ設計を促進する持続可能性規制: 欧州の包装・包装廃棄物規制は、2030年までにフレキシブルパックに65%のリサイクル含有量を義務付けており、企業はモノマテリアルポリエチレンを中心にラミネートを再設計するよう促されています。消費者の73%が持続可能な包装に対して追加料金を支払う意思があるという調査結果もあり、初期の転換コストを正当化しています。

4. 硬質容器と比較した物流および材料コストの削減: フレキシブルフォーマットは、サプライチェーン全体でのコスト削減を考慮すると、硬質代替品と比較して材料コストを通常40〜50%削減します。軽量化は燃料消費量を削減し、小売業者はガラスからパウチへの切り替えにより輸送コストを25%削減したと報告しています。

市場の抑制要因

1. ポリオレフィンおよびバリア樹脂価格の変動: 原油価格の変動がサプライ契約に影響を与え、ポリエチレンやポリプロピレンのコストが2024年に35%変動しました。特殊なEVOHバリア樹脂は、限られた反応器と航空燃料に関連する容量競争により、さらに急激な45%の価格上昇を経験しました。

2. 世界的な使い捨てプラスチック禁止の拡大: 欧州連合の指令拡大により特定のパウチ形式も対象となり、タイやマレーシアでも同様の規制が導入され、従来のラミネートの市場アクセスが厳しくなっています。生産者は生分解性または紙ハイブリッド設計を迅速に導入する必要がありますが、バイオベースのバリアは保存期間を損なうことが多く、乳製品や医薬品への展開を制限しています。

3. 多層構造のリサイクルストリームの弱さ: 多層フィルムは、その複雑な組成のため、効果的なリサイクルが困難であり、特に発展途上国でリサイクルインフラが不足しています。

4. コールドチェーン物流におけるフレキシブルクラックのリスク: 低温環境下では、一部のフレキシブル包装材料が脆くなり、ひび割れや破損のリスクが高まります。これは、温度に敏感な製品の輸送において課題となります。

セグメント分析

* 包装タイプ別: パウチは2024年に49.68%のシェアを維持し、飲料、ソース、家庭用液体製品の主要なフォーマットとしての地位を確立しています。再封可能なクロージャー、ブランディングのしやすさ、ガラスやPETと比較して低いカーボンフットプリントがその優位性を支えています。バッグインボックスは、コーヒー濃縮液やワインのサブスクリプションモデルに牽引され、7.13%のCAGRで成長しています。

* 材料タイプ別: プラスチックフィルムは、バリア性能を損なうことなくコスト効率を向上させる薄ゲージ共押出成形により、2024年に67.18%のシェアを占めました。紙ベースラミネートは、小売業者の繊維含有量目標と消費者の自然な美しさへの親和性により、6.93%のCAGRで成長しています。アルミ箔ハイブリッドは、医薬品やプレミアムジュースなど、極端な光および酸素バリアを必要とする用途で引き続き使用されています。

* 最終用途産業別: 食品・飲料は2024年に61.54%の量を供給しましたが、先進地域では浸透が成熟し、成長が鈍化しています。対照的に、医薬品は、小児および高齢者向けの投与を容易にする液体製剤の増加により、7.56%のCAGRで急成長しています。パーソナルケアブランドは、旅行サイズのシャンプーや美容液にフレキシブルサシェを活用しています。

地域分析

* アジア太平洋地域: 2024年に40.63%のシェアを占め、製造規模、原材料の入手可能性、および外出先での飲料を好む中間層の増加を反映しています。Eコマースプラットフォームの拡大と包装投資への税制優遇措置により、2030年までに7.47%のCAGRで成長すると予測されています。

* 北米: 成熟した食料品市場は、持続可能性や機能的特性が価格プレミアムを要求するプレミアムカテゴリーでの成長を促進しています。州レベルの拡大生産者責任法は、リサイクル対応を調達基準に引き上げ、モノマテリアルパウチへのシェアをシフトさせています。

* 欧州: 強制的なリサイクル含有量基準により、コンプライアンス能力が商業上の必要条件となっています。

* 中東・アフリカ、南米: インフラの改善と現地加工能力への海外直接投資により、新たな需要回廊が形成されています。為替レートの変動と限られたリサイクルストリームが勢いを抑制していますが、一人当たりの包装消費量が少ないことは将来的な成長の可能性を示唆しています。

競争環境

上位10社のコンバーターが世界の収益の約45%を占めており、フレキシブル液体包装市場は中程度の集中度を示し、地域スペシャリストの余地を残しています。Amcor、Mondi、Sealed Airなどの主要企業は、グローバルなフットプリントを活用して、ターンキーの持続可能性ロードマップを提供し、市場投入までの時間を短縮する高スループットのデジタル印刷に投資しています。

戦略的統合も加速しており、AmcorによるBerry Globalのフレキシブル包装部門の23億米ドルでの買収は、分散した資産基盤を拡大し、新興市場への浸透を強化しました。大手企業は、循環型経済における優位性を確保するため、リサイクルスタートアップを育成したり、脱重合IPのライセンス供与を行ったりしています。リサイクル可能なモノマテリアル構造に関連する特許出願は2024年に200件を超え、技術競争が激化していることを示しています。

競争上の差別化は、ライフサイクルアセスメントを通じて検証された、カーボンフットプリントの目に見える削減へと移行しています。科学的根拠に基づいた目標を持たないコンバーターは、マージンの浸食や優先サプライヤーとしての地位の喪失のリスクに直面する可能性があります。

最近の業界動向

* 2024年10月: AmcorはBerry Globalのフレキシブル包装部門を23億米ドルで買収し、持続可能な包装能力を強化した世界最大のフレキシブル包装企業を形成しました。

* 2024年9月: Mondiは、モノマテリアル生産ラインと社内リサイクル設備を備えた新しい持続可能なフレキシブルパック施設に4億ユーロ(4億4,000万米ドル)を投資すると発表しました。

* 2024年8月: Sealed Airは、医薬品およびプレミアム飲料用途でバリア性能を維持しながら材料を30%削減するOptiDureバリアフィルム技術を発表しました。

* 2024年7月: HuhtamakiはDow Chemicalと戦略的パートナーシップを締結し、液体包装向けの次世代リサイクル可能バリアフィルムを共同開発すると発表しました。

このレポートは、「世界のフレキシブル液体包装市場」に関する詳細な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリーから始まり、市場の状況、規模と成長予測、競争環境、そして将来の展望までを網羅しています。

エグゼクティブサマリーと主要な調査結果:

フレキシブル液体包装市場は、消費者の利便性と持続可能性への需要の高まりを背景に、着実な成長を遂げています。2025年には市場規模が1,545.2億米ドルに達すると予測されており、2030年までの年平均成長率(CAGR)は5.81%と見込まれています。この成長は、Eコマースの物流ニーズと、リサイクル可能な構造を求める規制強化によって推進されています。

市場の推進要因:

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 利便性と軽量性への需要: 飲料フォーマットにおける利便性と軽量性への需要が拡大しています。

* Eコマースの成長: Eコマースの拡大に伴い、耐久性のあるフレキシブル包装の必要性が高まっています。

* 持続可能性への要請: リサイクル可能なパウチデザインを支持する持続可能性に関する義務が増加しています。

* 物流・材料コストの削減: 硬質容器と比較して、物流コストと材料コストが低い点が魅力です。

* 無菌フレキシブル包装の普及: 無菌フレキシブル包装が乳製品代替品の普及を後押ししています。

* 詰め替え・濃縮モデルの採用: 大手消費財メーカーによる詰め替えおよび濃縮モデルの採用が進んでいます。

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。

* 原材料価格の変動: ポリオレフィンやバリア樹脂の価格変動が市場に影響を与えています。

* 使い捨てプラスチックの規制強化: 世界中で使い捨てプラスチックの禁止が拡大しています。

* 多層ラミネートのリサイクル課題: 多層ラミネートのリサイクルストリームが未発達であることが課題です。

* 低温流通におけるリスク: 高ストレスな低温流通環境下でのフレキシブル包装のひび割れリスクが懸念されます。

市場規模と成長予測(価値別):

* 包装タイプ別: パウチが市場を牽引しており、2024年には49.68%のシェアを占めています。これは、再封可能性と輸送コストの低減によるものです。その他、バッグインボックス、ボトル、サシェットなどが含まれます。

* 材料タイプ別: プラスチックフィルム、紙ベースのラミネート、アルミ箔ラミネートなどが主要な材料です。特に、リサイクル性向上のための革新として、高度な水性コーティングを施したモノポリエチレンパウチが注目されており、酸素・水分バリア性を維持しつつ完全なリサイクルを可能にしています。

* 最終用途産業別: 食品・飲料が最大のセグメントですが、医薬品分野での採用が急速に進んでおり、7.56%のCAGRで成長しています。これは、チャイルドレジスタント機能や改ざん防止機能、製造コストの削減、患者の服薬遵守の向上といった利点によるものです。その他、パーソナルケア・化粧品、ホームケア・家庭用品、産業・化学品などが含まれます。

* 地域別: アジア太平洋地域が最も速い市場拡大を示しており、7.47%のCAGRで成長すると予測されています。これは、都市化、Eコマースの発展、政府のインセンティブが複合的に作用しているためです。北米、南米、ヨーロッパ、中東・アフリカも詳細に分析されています。

競争環境:

市場は、Amcor plc、Mondi plc、Sealed Air Corporation、Huhtamaki Oyj、Constantia Flexibles GmbH、Sonoco Products Company、Uflex Ltd.、ProAmpac LLCなど、多数の主要企業によって構成されています。レポートでは、市場集中度、戦略的動向、市場シェア分析、および主要企業の詳細なプロファイルが提供されています。

市場機会と将来の展望:

レポートは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。持続可能性への要求と技術革新が、今後の市場成長の鍵となると考えられます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 便利で軽量な飲料フォーマットへの需要の高まり

- 4.2.2 Eコマースの成長が耐久性のあるフレキシブルパックの必要性を増幅

- 4.2.3 リサイクル可能なパウチデザインを支持する持続可能性の義務

- 4.2.4 硬質容器と比較して物流および材料コストが低い

- 4.2.5 無菌フレキシブルパックが乳製品代替品の普及を促進

- 4.2.6 CPG大手企業が採用する詰め替えおよび濃縮モデル

- 4.3 市場の阻害要因

- 4.3.1 ポリオレフィンおよびバリア樹脂価格の変動

- 4.3.2 世界中で拡大する使い捨てプラスチックの禁止

- 4.3.3 多層ラミネートの脆弱なリサイクル経路

- 4.3.4 高負荷のコールドチェーン物流におけるフレキシングクラックのリスク

- 4.4 産業サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 業界内の競争

5. 市場規模と成長予測(金額)

- 5.1 包装タイプ別

- 5.1.1 パウチ

- 5.1.2 バッグインボックス

- 5.1.3 ボトル

- 5.1.4 サシェ

- 5.1.5 その他の包装タイプ

- 5.2 材料タイプ別

- 5.2.1 プラスチックフィルム

- 5.2.2 紙ベースラミネート

- 5.2.3 アルミホイルラミネート

- 5.2.4 その他の材料タイプ

- 5.3 最終用途産業別

- 5.3.1 食品・飲料

- 5.3.2 パーソナルケア・化粧品

- 5.3.3 医薬品

- 5.3.4 ホームケア・家庭用品

- 5.3.5 産業・化学品

- 5.3.6 その他の最終用途産業

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 チリ

- 5.4.2.4 その他の南米諸国

- 5.4.3 欧州

- 5.4.3.1 英国

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他の欧州諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 その他のアジア太平洋諸国

- 5.4.5 中東・アフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Amcor plc

- 6.4.2 Mondi plc

- 6.4.3 Sealed Air Corporation

- 6.4.4 Smurfit WestRock plc

- 6.4.5 SIG Group AG

- 6.4.6 Huhtamaki Oyj

- 6.4.7 Constantia Flexibles GmbH

- 6.4.8 Sonoco Products Company

- 6.4.9 Uflex Ltd.

- 6.4.10 ProAmpac LLC

- 6.4.11 Printpack Inc.

- 6.4.12 Winpak Ltd.

- 6.4.13 Coveris Holdings S.A.

- 6.4.14 International Paper Company

- 6.4.15 Glenroy Inc.

- 6.4.16 Tetra Pak International S.A.

- 6.4.17 Stora Enso Oyj

- 6.4.18 AptarGroup Inc.

- 6.4.19 Silgan Holdings Inc.

- 6.4.20 Graphic Packaging International LLC

- 6.4.21 CCL Industries Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

フレキシブル液体包装とは、液体製品を充填するために設計された、柔軟性のある素材を用いた包装形態の総称でございます。従来のガラス瓶、金属缶、硬質プラスチックボトルといった硬質な容器とは異なり、主にプラスチックフィルムやアルミ箔などを積層したラミネート材を使用し、その柔軟性、軽量性、省スペース性が大きな特徴となっております。これにより、製品の輸送効率の向上、廃棄物量の削減、そして消費者の利便性向上に大きく貢献しています。液体製品の保存、輸送、使用において、その多様なニーズに応える現代の包装ソリューションとして、幅広い分野で採用が進んでおります。

フレキシブル液体包装には、その用途や機能に応じて様々な種類がございます。代表的なものとしては、まず「パウチ」が挙げられます。これは、フィルムを袋状に加工したもので、レトルト食品、ゼリー飲料、ペットフードなどに広く用いられています。特に、高温殺菌処理に耐える「レトルトパウチ」は、常温での長期保存を可能にし、食品流通に革命をもたらしました。次に、「スタンドアップパウチ(SUP)」は、底面にマチを設けることで自立可能にしたパウチで、店頭での陳列性に優れ、シャンプーや洗剤の詰め替え用、飲料、調味料などに多く見られます。さらに、注ぎ口とキャップが付いた「スパウト付きパウチ」は、再封性が高く、内容物の出し入れが容易であるため、洗剤、飲料、ドレッシング、ベビーフードなど、繰り返し使用する製品や衛生性が求められる製品に適しています。また、「バッグインボックス(BIB)」は、段ボールなどの外箱の中に、液体を充填した柔軟な内袋を収めた包装形態で、大容量の業務用製品やワイン、水、洗剤などに利用されます。内袋は高いバリア性を持つ多層フィルムで構成され、内容物の酸化を防ぎ、鮮度を保つ役割を果たします。これらの種類は、それぞれが持つ特性を活かし、様々な液体製品の包装ニーズに対応しております。

フレキシブル液体包装の用途は非常に多岐にわたります。食品分野では、飲料(ジュース、ゼリー飲料、日本酒、ワイン、ミネラルウォーター)、調味料(醤油、ソース、ドレッシング、食用油)、加工食品(レトルトカレー、スープ、シチュー、ベビーフード、ペットフード)、乳製品(ヨーグルト、牛乳の詰め替え用)など、私たちの食卓に欠かせない多くの製品に採用されています。日用品・化粧品分野では、洗濯洗剤、食器用洗剤、柔軟剤、シャンプー、コンディショナー、ボディソープ、ハンドソープ、消毒液などの詰め替え用として、その利便性と環境負荷低減の観点から広く普及しております。医薬品・医療品分野においても、輸液バッグ、医療用洗浄液、消毒液など、衛生性と安全性が極めて重要視される製品に利用されており、その信頼性が評価されています。さらに、工業製品の一部、例えばインク、接着剤、潤滑油、特定の化学薬品などにも、その軽量性や取り扱いの容易さから採用されるケースが増加しております。

フレキシブル液体包装を支える関連技術は、多岐にわたる分野で進化を続けております。まず「素材技術」では、内容物の品質保持に不可欠なバリア性(酸素、水蒸気、光などを遮断する能力)、強度、耐熱性、耐寒性などを付与するために、EVOH、PVDC、アルミ箔、PET、PP、PEといった異なる特性を持つ素材を組み合わせた多層フィルムが開発されています。近年では、環境負荷低減のため、バイオマスプラスチックの採用や、リサイクル性を高めるためのモノマテリアル化(単一素材化)の技術開発も活発に進められています。次に「加工技術」としては、異なる素材を密着させるラミネート加工、フィルムを袋状に成形する製袋技術(ヒートシール、超音波シールなど)、そして製品の魅力を高めるためのグラビア印刷、フレキソ印刷、デジタル印刷といった高度な印刷技術が挙げられます。また、「充填・包装機械」の進化も不可欠です。高速で液体を充填し、殺菌処理を行うアセプティック充填機、スパウトやキャップを自動で取り付ける機械、そしてフィルムから袋を成形し、充填、シールまでを一貫して行う自動製袋充填機(Form-Fill-Seal: FFS)などが、生産効率と品質の向上に貢献しています。さらに、「品質管理・検査技術」として、リークテスト(液漏れ検査)、ピンホール検査、異物検査、バリア性評価などが、製品の安全性と信頼性を確保するために重要な役割を担っております。

フレキシブル液体包装の市場背景には、いくつかの重要な要因がございます。第一に、環境意識の高まりです。プラスチック使用量の削減、CO2排出量の低減、廃棄物問題への対応が世界的な課題となる中で、軽量で輸送効率が高く、使用後の容積を小さくできるフレキシブル包装は、硬質容器に比べて環境負荷が低いと評価され、その需要が拡大しています。第二に、消費者のニーズの変化です。利便性、使いやすさ、軽量化、省スペース化といった要素が重視される現代において、開けやすく、持ち運びやすく、収納しやすいフレキシブル包装は、特に詰め替え用製品を中心に支持を集めています。第三に、物流効率の向上です。軽量であるため輸送コストを削減でき、また、空容器の保管スペースや輸送時の積載効率も向上するため、サプライチェーン全体の最適化に貢献します。第四に、製品ライフサイクルの延長です。高バリア性フィルムの進化により、内容物の鮮度や品質を長期間保持できるようになり、食品ロス削減にも寄与しています。一方で、多層素材ゆえのリサイクル性の複雑さや、一部製品における品質保持の限界といった課題も存在し、これらを克服するための技術開発が求められています。

フレキシブル液体包装の将来展望は、非常に明るいものと予測されます。最も重要な方向性の一つは「環境対応」のさらなる強化です。リサイクル性を飛躍的に向上させるためのモノマテリアル化(単一素材化)技術の開発と普及が加速し、使用済み包装材のリサイクルインフラ整備との連携が不可欠となります。また、バイオマスプラスチックや生分解性プラスチックの採用拡大も進むでしょう。次に「機能性向上」も重要なテーマです。より高いバリア性、抗菌性、UVカット機能、さらにはスマートパッケージング技術(IoT連携による鮮度管理、トレーサビリティ)の付加により、製品の付加価値を高める動きが活発化します。また、高齢者や障がい者にも使いやすいユニバーサルデザインの導入も進むと予想されます。さらに「用途拡大」も期待されます。医薬品や医療品分野でのさらなる展開、新たな食品分野への応用、そしてこれまでフレキシブル包装が主流でなかった工業製品への採用も進む可能性があります。最後に「生産効率化」の面では、AIやロボット技術を活用した自動化、省人化が進み、より効率的で持続可能な生産体制が構築されるでしょう。これらの進化を通じて、フレキシブル液体包装は、今後も私たちの生活と産業を支える重要な役割を担い続けると考えられます。