フレキシブル紙包装市場 規模・シェア分析-成長トレンド・予測 (2025年~2030年)

軟質紙包装市場レポートは、包装タイプ(パウチ、バッグ、ラップ、その他)、紙種(コート紙、ラミネート紙、クラフト紙、その他)、用途産業(食品・飲料、ヘルスケア、美容・パーソナルケア、ホームケア、ペットフード、その他)、印刷技術(フレキソ印刷、グラビア印刷、デジタル印刷、オフセット印刷、その他)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フレキシブル紙包装市場の概要(2025年~2030年)

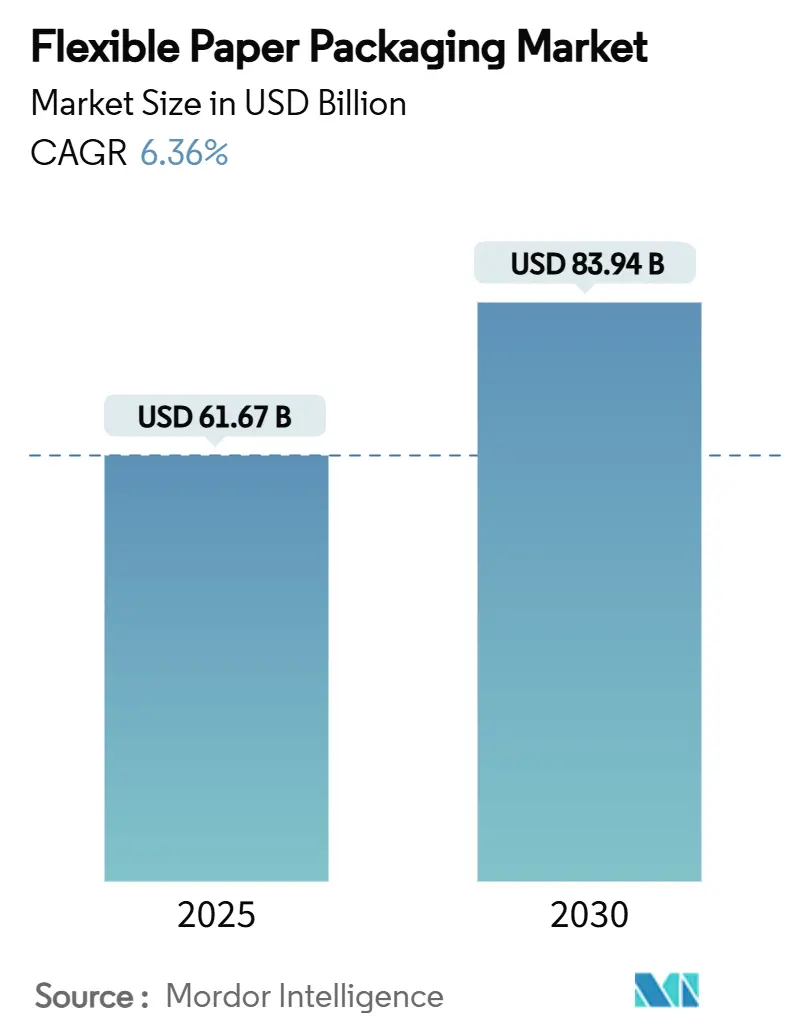

フレキシブル紙包装市場は、2025年には616.7億米ドルに達し、2030年には839.4億米ドルに成長し、予測期間中に年平均成長率(CAGR)6.36%で拡大すると予測されています。この成長は、使い捨てプラスチックを制限する規制、企業のネットゼロ目標、そして食品直接触触やEコマースチャネルでプラスチックの代替を可能にするバリアコーティングにおける急速な技術革新に支えられています。

コンバーター企業は、高速デジタル印刷機や水性・バイオポリマーコーティングで設備を近代化し、少量生産、可変データ印刷、モノマテリアル設計に対応することで、ブランド立ち上げまでのリードタイムを短縮しています。大手統合型製紙会社は、原材料価格の変動をヘッジするためにパルプの垂直統合を活用する一方、独立系コンバーターは、特殊な耐油性ラップやミールキット用パウチで差別化を図っています。買収企業が規模を追求し、パルプ契約の交渉や研究開発への資金提供を行う中で、投資家の関心は依然として高く、欧州連合(EU)およびアジア太平洋(APAC)地域における規制の明確化が取引の流れを加速させています。

主要な市場指標(2025年時点)

* 調査期間: 2019年 – 2030年

* 市場規模(2025年): 616.7億米ドル

* 市場規模(2030年): 839.4億米ドル

* 成長率(2025年 – 2030年): 6.36% CAGR

* 最速成長市場: 中東・アフリカ

* 最大市場: アジア太平洋

* 市場集中度: 中程度

主要なレポートのポイント

* 包装タイプ別: パウチが2024年に38.43%の市場シェアを占め、ラップは2030年まで9.14%のCAGRで成長すると予測されています。

* 印刷技術別: フレキソ印刷が2024年に35.43%の収益を占めましたが、デジタル印刷は2030年まで8.01%のCAGRで最も高い成長を示しています。

* 紙グレード別: クラフト紙が2024年にフレキシブル紙包装市場規模の45.23%を占め、ラミネート紙は2025年から2030年の間に7.98%のCAGRで拡大しています。

* 最終用途産業別: 食品・飲料が2024年に65.32%の収益を占めましたが、ヘルスケアおよび医薬品は2030年まで9.21%のCAGRで最も高い成長を示しています。

* 地域別: アジア太平洋が2024年に45.12%の収益シェアを占め、中東・アフリカ地域は2030年まで9.21%のCAGRで最速の成長を遂げると予測されています。

# グローバルフレキシブル紙包装市場のトレンドと洞察

市場の促進要因

1. 使い捨てプラスチックに対する規制の禁止:

EUの包装・包装廃棄物規制は、2025年までに紙包装材の65%という強制的なリサイクル率を設定しており、世界のFMCGサプライヤーは多層ラミネートをモノペーパー基材に再設計することを余儀なくされています。中国の食品接触基準GB 4806の改訂ではバイオ由来のコーティングがリストアップされ、テイクアウトチェーンはフッ素フリーのラップへと移行しています。タイと日本も2024年に同様のポジティブリスト制度を採用し、適合グレードの地域横断的な規模拡大を促しています。ブランドオーナーは、サプライヤーの評価項目に紙への代替マイルストーンを組み込み、AmcorやMondiによる生産能力拡大を支える複数年のオフテイク契約を締結しています。

2. Eコマース向けミールキット用高バリア紙:

コールドチェーンのミールキット販売業者は、48時間の輸送中に酸素および湿気バリアの完全性を必要とします。SolenisはHeidelbergと提携し、ポリマーラミネーションなしで結露に耐える水性コーティングを商業化しました。これにより、包装重量が18%削減され、縁石でのリサイクル性が維持されています(Solenisの報告による)。AmcorのAmFiberプラットフォームは、現在、-20℃の保管に対応し、FDAの移行制限を満たすモノペーパー製メーラーを出荷しています。米国のミールキット事業者は、PEフィルムから「広くリサイクル可能」なHow2Recycleラベル付きの紙製メーラーに切り替えた後、リピート購入が12%増加したと報告しています。

3. DTCブランド向け高速デジタル印刷:

欧州のコンバーターは、500ユニットの利益を生む生産が可能な産業用インクジェット印刷機を導入し、シリアル化されたQRコード、可変ロイヤルティオファー、地域ターゲットグラフィックを備えた大量カスタマイズ包装を実現しています。新しい顔料セットは、コロナ処理なしで耐油性およびバリアコーティング紙に接着し、基材の自由度を拡大しつつ、ドイツのTA Luft制限下でVOC排出量を削減しています。デジタルワークフローは、版の廃棄物を削減し、化学洗浄を不要にし、Huhtamakiが発表したスコープ1排出目標と整合しています。

4. 冷蔵アジア食品向け耐油性パウチ:

フッ素フリーの分散コーティングにより、紙製パウチで油分の多い点心、寿司、麺類を冷蔵棚に陳列できるようになりました。ベトナムの紙包装産業は、2025年に26億米ドル規模となり、政令45/2024によりウェットマーケット事業者がLDPEバッグから紙製パウチに移行するため、2033年まで年率9.73%で成長すると予測されています。Nestlé Thailandは、多層PPパウチをFC承認のクラフト紙に置き換え、レディミール製品のプラスチック使用量を28%削減しました(Nestlé Thailandの報告による)。

5. ブランドオーナーの2025年リサイクル性コミットメント(化粧品包装):

化粧品包装におけるブランドオーナーのリサイクル性へのコミットメントは、フレキシブル紙包装の採用を促進する長期的な要因となっています。

6. スナック包装向け水性/バイオポリマーコーティングの拡大:

ラテンアメリカを中心に、スナック包装における水性およびバイオポリマーコーティングの拡大が、市場成長に貢献しています。

市場の抑制要因

1. 乳製品・飲料用途におけるバリア限界:

紙の多孔性は、牛乳やソフトドリンクの風味や炭酸保持を72時間以上維持することを依然として困難にしています。冷蔵保存後のスキムミルクカートンで0.2 log CFUの微生物増加が記録された管理された貯蔵試験がその証拠です。ナノセルロースや生分解性EVOHの代替品はまだ商業的に初期段階にあり、Stora Ensoは2028年までにパイロット規模の生産を目指しています。結果として、PETや無菌カートンが液体乳製品の棚を支配し続け、フレキシブル紙包装の市場浸透を制限しています。

2. バージンパルプ価格の変動によるコンバーターのマージン圧迫:

NBSKパルプの基準価格は、カナダの繊維供給が嵐の被害で減少した後、2024年には平均1,350米ドル/トンとなり、前年比15%上昇しました(Forest Products Association Canadaの報告による)。為替変動も負担を増幅させ、ユーロ建てのコンバーターはドル高により実質19%の追加料金を支払いました。統合型大手企業は、自社林や長期伐採リースを通じてショックを相殺しますが、独立系企業はより多くの再生材を配合するものの、引張強度の低下により不良率が4%上昇し、OEE指標を低下させています。

3. 紙ラミネートの回収インフラの弱さ:

アフリカやラテンアメリカの新興市場では、紙ラミネートの回収インフラが未発達であることが、市場成長の抑制要因となっています。

4. プラスチックフレキシブルラインの改修にかかる高額な設備投資:

北米や欧州では、既存のプラスチックフレキシブルラインを紙包装に対応させるための設備投資が高額であることが、移行を妨げる要因となっています。

# セグメント分析

包装タイプ別: パウチがリーダーシップを確立

パウチは2024年にフレキシブル紙包装市場シェアの38.43%を占め、スナック、栄養補助食品、調味料など幅広いカテゴリーで受け入れられています。その平坦な形状は、硬質缶と比較して輸送排出量を最大30%削減し、小売業者のスコープ3炭素目標と整合しています。ブランドオーナーは、ストーリーテリングやQRコードによるトレーサビリティをサポートする前面パネルのスペースを評価しています。バッグは、落下試験性能が美観よりも重視される工業用種子やペットフードのチャネルで依然として使用されています。ラップは、基盤は小さいものの、Eコマースのアパレルや菓子類の出荷業者がPEメーラーから、郵便受けに収まるサイズで耐引裂性のある紙製ラップに移行しているため、2030年まで9.14%のCAGRで成長すると予測されています。フレキシブル紙包装市場規模は2030年までに839.4億米ドルに達すると予測されており、Eコマース事業者がモノマテリアルパイロットを全国規模で展開すれば、ラップのシェアは倍増する可能性があります。サシェットやスティックパックはニッチですが、紙ラミネートと互換性のある新しいマイクロバルブ継手を利用する粉末電解質や化粧品サンプルにとって不可欠です。統合型製紙会社は、スタンドアップ型とフラット型の間で迅速なツール交換を可能にするモジュラー式パウチングラインを展開し、資産利用率を高めています。現在、セルロースベースのフィルムで作られているカスタマイズ可能なジッパーシールは、バリア性能を損なうことなく循環型経済の物語を推進しています。

紙グレード別: クラフト紙が強みを維持

クラフト紙は、高い耐引裂性と既存のフォームフィルシールラインでの優れた加工性により、2024年に収益の45.23%を占めました。製紙会社は、素朴な美しさを求めるプレミアムペットフードやオーガニックスナックブランド向けに、漂白および未漂白クラフト紙のSKUを拡大しています。7.98%のCAGRで予測されるラミネート紙は、薄いバリア層を接着しつつ、同ストリームでの再パルプ化を可能にする水性接着剤システムを活用しています。写真のようなリアルな印刷が不可欠な場合、ホワイトトップクラフトグレードが牽引力を得ており、コストと印刷性の間のギャップを埋めています。クラフトグレード単独のフレキシブル紙包装市場規模は2025年に279億米ドルに達すると予測されており、コンバーターにとっての戦略的重要性を示しています。消費財企業が2028年までに30%のポストコンシューマー繊維を約束した後、再生材含有オプションの人気が高まっています。特殊な耐油性コーティング紙は、FDAおよびEUの食品接触プロトコルで検証されたフッ素フリー化学を使用して、アジアの冷凍食品に利用されています。ナノクレイおよびキトサンコーティングに関する研究は、プラスチックなしで湿気バリアを向上させ、ベーカリーや塩味スナック分野へのクラフト紙の適用範囲を広げることを約束しています。

最終用途産業別: 食品・飲料が需要を牽引

食品・飲料は、クイックサービスレストランがワックス加工されたボードをPEフリーのラップに置き換えたため、2024年にセクター全体の採用の65.32%を紙に依存しました。保存可能なシリアルブランドは、湿気の排出とサクサク感の保持のバランスをとるマイクロパーフォレーション加工された紙製サシェットに移行しました。ヘルスケア分野は9.21%のCAGRで成長しており、2026年のEU医薬品EPR(拡大生産者責任)の施行を見越して、薄い酸化アルミニウムコーティング紙を使用したブリスターリッド複合材を試験的に導入しています。パーソナルケアのサシェットは、紙の触覚的な温かさを利用して自然な処方をアピールしており、シャンプーバーや美容液のラインナップが拡大しています。フレキシブル紙包装業界は、植物性食品の冷凍焼けに耐える高バリアパウチライナーを供給するため、Eコマース食料品店との提携を拡大しています。ホームケア洗剤は、簡単に破れるようにスコアリングされた紙製詰め替えポッドを採用し、硬質プラスチックボトルの需要を削減しています。ペットフードブランドは、多層フィルムなしでキブルの鮮度を長持ちさせるため、クラフト紙に印刷された酸素吸収機能性インクを試しています。すべての分野で、リサイクル性のためのユニバーサルデザインチェックリストが基材の認定を導き、セグメント間の知識移転を加速させています。

印刷技術別: デジタル印刷がパーソナライゼーションを加速

フレキソ印刷は、ワイドウェブクラフトラインでの連続稼働の信頼性に支えられ、2024年に35.43%のシェアを占めました。LED-UV硬化はエネルギー消費を削減し、VOC排出量を抑制することで、企業がESG監査に対応するのに役立っています。しかし、DTCマーケティング予算が限定版のドロップやインフルエンサーとのコラボレーションにシフトしているため、デジタルインクジェットは8.01%のCAGRを示しています。クラウドネイティブのプリプレスプラットフォームは、アートワークの承認を効率化し、ファイル受領から出荷まで72時間のターンアラウンドを可能にしています。デジタル印刷フォーマットに割り当てられたフレキシブル紙包装市場規模は、2030年までに100億米ドルを超えると予想されています。ハイブリッド印刷機は、フレキソベースとデジタルユニットを統合し、同じパス内でコスト最適なバージョン管理を可能にしています。グラビア印刷は、メタリック効果を必要とするプレミアム菓子ラップの選択肢として残っていますが、溶剤回収の義務化により設備投資の負担が増加しています。オフセットリソ印刷は、折り畳みカートンやインサートスリーブのニッチを占めていますが、フレキソおよびインクジェットワークフローで採用されているカラーマネジメントプロトコルに情報を提供し、混合基材全体で視覚的な一貫性を促進しています。

# 地域分析

アジア太平洋:

アジア太平洋地域は、競争力のある繊維調達、統合された製紙工場ネットワーク、そして中産階級の消費の増加に支えられ、2024年にフレキシブル紙包装市場で45.12%の収益シェアを占めました。中国の食品接触コーティングに関する改訂されたポジティブリストは、バイオポリマーバリアの商業展開を促進し、規制リードタイムを短縮しています。2025年に26億米ドルと評価されるベトナムは、欧州のリサイクル性基準に合致する輸出対応型ミールキット用パウチのモデルとなっています。日本のコンバーターは、高速デジタル印刷機の設備投資コストを相殺する政府補助金から恩恵を受け、イノベーションの普及を加速させています。コールドチェーンインフラがティア3都市に広がり、耐油性冷凍パウチの用途が拡大するにつれて、この地域のフレキシブル紙包装市場規模は着実に拡大すると予測されています。

中東・アフリカ:

中東・アフリカ地域は、湾岸協力会議(GCC)におけるプラスチック税法制と、段ボールおよびフレキシブルコンバーティングへのインフラ投資に支えられ、9.21%のCAGRで最速の成長を記録しています。サウジアラビアのビジョン2030は、輸入依存度を低減する統合型パルプから包装までの複合施設に土地を割り当てています。アフリカでは、汎地域スーパーマーケットチェーンがプライベートブランドの焼き菓子にリサイクル可能なモノペーパーラップを義務付けており、ケニアとナイジェデリアで生産能力の増強を促しています。国際的なブランドオーナーは、高い運賃コストを回避し、為替リスクを軽減するために現地調達契約を交渉し、国内でのリサイクル監査を義務付ける循環型経済条項を組み込んでいます。

北米・欧州:

北米と欧州は、ブランドオーナーが高度なバリア性能と精密な印刷品質を要求する成熟した高価値市場です。米国のEコマースミールキット事業者は、周囲の温度変化を通じて鮮度を維持するポーチ形式を採用しており、結露耐性コーティングの研究開発を推進しています。EUでは、PPWR(包装および包装廃棄物規則)のリサイクル性目標が、再パルプ可能なラミネートへの設備投資を継続的に促進しています。南米は、ブラジルとチリの豊富な植林林業を活用して未コーティングのクラフト紙ロールを輸出し、アルゼンチンの国内コンバーターは、コンビニエンスフードの売上増加に伴うスナックラップの需要に注力しています。地域貿易協定は、ジャンボロールの移動を合理化し、製紙工場と印刷コンバーター間の国境を越えた協力を促進しています。

# 競合状況

フレキシブル紙包装市場は適度に細分化されていますが、パルプ調達、研究開発、クロスセルにおける相乗効果を追求する企業間で統合の勢いが加速しています。International Paperによる2025年1月のDS Smithの72億米ドルでの買収は、段ボールとフレキシブル包装のポートフォリオを単一の調達傘下に統合し、世界最大の紙中心の包装企業を誕生させました。Amcorの2025年2月のBerry Globalとの合併は、ポリマーのノウハウと新興のモノペーパーラインを組み合わせた北米・欧州軸を強化し、Smurfit Westrockの340億米ドルの提携は、スーパーマーケットチェーンとの交渉力を増幅させています。

戦略的な重点は、モノマテリアル設計を可能にする独自のバリア化学に置かれています。Huhtamakiは北アイルランドで繊維製蓋の生産を拡大し、社内で生産された耐油性パウチと組み合わせてQSRチェーンに提供しています。UPMは、プラスチックなしで水蒸気バリアを向上させるナノフィブリル化セルロースコーティングを試験的に導入し、乳製品粉末飲料ミックス市場への参入を目指しています。統合型企業は、持続可能な森林認証を通じてパルプ供給を確保し、独立系コンバーターに圧力をかけ続ける原材料価格の高騰から自社を保護しています。

中堅専門企業は、デジタル印刷の俊敏性を通じて差別化を図り、化粧品や栄養補助食品ブランド向けに、シリアル化されたグラフィック付きで300ユニットという少量バッチを提供しています。スタートアップ企業は、エビの殻廃棄物から調達したキトサンベースのバリア分散液を商業化し、規模拡大のためのベンチャーキャピタルを誘致しています。プライベートブランド小売業者は、アジアでの直接調達オフィスを拡大し、持続可能な紙包装を共同開発することで、従来の調達仲介業者を迂回し、市場投入までの時間を短縮しています。したがって、競争の激しさは、技術的IP、規模の優位性、および収束するグローバル規制に対応する能力にかかっています。

主要プレイヤー

* Amcor Plc

* Mondi Plc

* Smurfit Westrock

* Huhtamaki Oyj

* International Paper Company

最近の業界動向

* 2025年2月: AmcorはBerry Globalとの合併を完了し、紙ベースのフレキシブルソリューションのためのより広範なプラットフォームを形成しました。

* 2025年1月: Huhtamaki Indiaは「Think Circle」を開催し、フレキシブル包装のリサイクルガイダンスに焦点を当てました。

* 2025年1月: International PaperはDS Smithの72億米ドルの買収を完了し、段ボールおよびフレキシブル製品におけるグローバルなリーチを拡大しました。

* 2024年12月: Stora Ensoは、11.3億米ドルの生産能力アップグレード後、Oulu工場での生産を増強し、欧州におけるコーティングクラフト紙の供給を増やしました。

このレポートは、低コストで軽量、かつ製品の貯蔵寿命を延ばすフレキシブル紙包装ソリューション市場について詳細に分析しています。環境に優しく持続可能な包装ソリューションへの需要の高まりが、この市場の主要な推進要因となっており、製造業者に新たな機会を創出しています。食品・飲料、パーソナルケア、ホームケア、ヘルスケアといった多様な産業において、その高い効率性と低コスト性からフレキシブル紙包装の採用が拡大しています。

市場規模は、2025年には616.7億米ドルに達し、2030年までには839.4億米ドルに成長すると予測されています。これは、持続可能性への意識の高まりと、それに伴う紙ベースの包装への移行が背景にあります。

市場を牽引する主な要因としては、EUおよびAPAC地域における使い捨てプラスチックの規制禁止が挙げられ、これにより紙への代替が加速しています。北米ではEコマースのミールキット配送向け高バリア紙の需要が増加し、欧州ではDTC(Direct-to-Consumer)ブランド向けに高速デジタル印刷がカスタム生産を可能にしています。アジアでは冷蔵アジア食品向けの耐油性パウチが急増しており、化粧品包装分野ではブランドオーナーが2025年までにリサイクル可能性に関するコミットメントを掲げています。さらに、ラテンアメリカではスナック包装向けの水性/バイオポリマーコーティングの拡大が見られます。

一方で、市場にはいくつかの課題も存在します。乳製品や飲料用途におけるバリア性能の限界、バージンパルプ価格の変動によるコンバーターのマージン圧迫、新興市場における紙ラミネート製品の回収インフラの未整備、プラスチックフレキシブルラインを紙対応に改修するための高額な設備投資などが挙げられます。特に、2024年には15%の価格変動があったバージンパルプの価格不安定性は、コンバーターのマージンを圧迫し、垂直統合やブレンド繊維の採用を促進しています。

地域別では、アジア太平洋地域が製造規模、原材料の入手可能性、消費者製品生産の増加を背景に、収益シェアの45.12%を占め、市場をリードしています。包装タイプ別では、利便性、バリア性能、輸送効率の高さからパウチが38.43%の市場シェアを占めています。エンドユース産業別では、ユニットドーズ形式の増加と紙基材の規制承認により、ヘルスケアおよび医薬品分野が年平均成長率(CAGR)9.21%で最も急速に成長しています。

規制面では、EUのPPWR(包装および包装廃棄物規則)のような政策が、高いリサイクル目標と使い捨てプラスチックの禁止を定めており、ブランドオーナーはプラスチックフィルムからリサイクル可能な紙代替品への切り替えを促されています。

レポートでは、Amcor Plc、Mondi Plc、Smurfit Westrock、Huhtamaki Oyj、International Paper Companyなど、主要な市場プレイヤーの競争状況、市場集中度、戦略的動向、市場シェア分析、企業プロファイルも詳細に分析しています。市場は、持続可能性への強い推進力と技術革新により、今後も成長機会を追求していくと見られます。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 使い捨てプラスチックに対する規制禁止が紙への代替を加速(EUおよびAPAC)

- 4.2.2 Eコマースのミールキット配送向け高バリア紙(北米)

- 4.2.3 DTCブランド向けカスタム生産を可能にする高速デジタル印刷(欧州)

- 4.2.4 冷蔵アジア食品向け耐油性パウチの急増(アジア)

- 4.2.5 化粧品包装におけるブランドオーナーの2025年リサイクル可能性コミットメント

- 4.2.6 スナック包装向け水性/バイオポリマーコーティングの拡大(中南米)

-

4.3 市場抑制要因

- 4.3.1 乳製品および飲料用途におけるバリアの限界

- 4.3.2 バージンパルプ価格の変動がコンバーターのマージンを圧迫

- 4.3.3 紙ラミネートの回収インフラの弱さ(新興市場)

- 4.3.4 プラスチックフレキシブルラインの改修にかかる高額な設備投資

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

5. 市場規模と成長予測(金額)

-

5.1 包装タイプ別

- 5.1.1 パウチ

- 5.1.2 バッグ

- 5.1.3 ラップ

- 5.1.4 その他の包装タイプ

-

5.2 紙のグレード別

- 5.2.1 コート紙

- 5.2.2 ラミネート紙

- 5.2.3 クラフト紙

- 5.2.4 その他の紙のグレード

-

5.3 最終用途産業別

- 5.3.1 食品および飲料

- 5.3.2 ヘルスケアおよび医薬品

- 5.3.3 美容およびパーソナルケア

- 5.3.4 ホームケアおよびランドリー

- 5.3.5 ペットフード

- 5.3.6 その他の最終用途産業

-

5.4 印刷技術別

- 5.4.1 フレキソ印刷

- 5.4.2 グラビア印刷

- 5.4.3 デジタル印刷

- 5.4.4 オフセット印刷

- 5.4.5 その他の印刷技術

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アムコア・ピーエルシー

- 6.4.2 モンディ・ピーエルシー

- 6.4.3 スマーフィット・ウェストロック

- 6.4.4 フータマキ・オイ

- 6.4.5 インターナショナル・ペーパー・カンパニー

- 6.4.6 ストラ・エンソ・オイ

- 6.4.7 カバリス・ホールディングスSA

- 6.4.8 ソノコ・プロダクツ・カンパニー

- 6.4.9 ジョージア・パシフィックLLC

- 6.4.10 サッピ・リミテッド

- 6.4.11 グラフィック・パッケージング・ホールディング・カンパニー

- 6.4.12 王子ホールディングス株式会社

- 6.4.13 日本製紙株式会社

- 6.4.14 UPMキュンメネ・オイ

- 6.4.15 クラビンS/A

- 6.4.16 レンゴー株式会社

- 6.4.17 ノボレックス・ホールディングス

- 6.4.18 プロアンパックLLC

- 6.4.19 グラウンデッド・パッケージング

- 6.4.20 アディーラ・パッケージングPvt. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

フレキシブル紙包装とは、その名の通り、柔軟性を持つ紙を基材とした包装材全般を指します。従来のプラスチック製フレキシブル包装が持つ軽量性、加工性、内容物保護機能といった利点を維持しつつ、紙が持つ再生可能性や生分解性といった環境特性を融合させた次世代の包装ソリューションとして注目されています。多くの場合、単なる紙袋ではなく、紙の表面や内側に薄いバリア層(プラスチックフィルム、コーティング、蒸着など)を施すことで、防湿性、酸素バリア性、耐油性、ヒートシール性といった機能を付与し、内容物の品質保持能力を高めています。これにより、プラスチック使用量の削減や、リサイクル性の向上に貢献することが期待されています。

フレキシブル紙包装には、その構造や形態によって様々な種類が存在します。構造面では、まず「単層紙包装」があり、これは主に紙そのものの特性を活かしたシンプルな包装で、例えばパン袋や一部の菓子袋などがこれに該当します。次に主流となるのが「多層紙包装」で、紙を基材としつつ、内側に極薄のプラスチックフィルムや特殊なバリアコーティングを施したものです。これにより、紙だけでは得られない高いバリア性やヒートシール性を実現します。さらに、紙とフィルムを貼り合わせた「紙ラミネートフィルム」もこの範疇に含まれます。形態面では、内容物を充填後に密閉する「パウチ」(スタンドパウチ、三方シールパウチ、四方シールパウチなど)、様々な形状の「袋」(平袋、角底袋、ガゼット袋など)、自動包装機で使用される「ロール状包装材」が代表的です。また、一部では紙を基材としたシュリンク包装や、ブリスターパックの台紙部分にも紙が活用されています。これらの多様な形態は、様々な製品の包装ニーズに対応するために開発されています。

フレキシブル紙包装の用途は多岐にわたります。食品分野では、スナック菓子、コーヒー豆や粉末、茶葉、粉末調味料、シリアル、冷凍食品の一部、ペットフードなどに採用が進んでいます。特に、プラスチック削減が強く求められる分野での導入が顕著です。日用品分野では、洗剤やシャンプー・リンスの詰め替え用パウチ、ウェットティッシュの包装、化粧品、マスクの個包装などにも利用されています。医薬品分野では、錠剤シートの個包装や医療機器の包装材の一部として、衛生性と内容物保護の観点から活用されています。その他、工業製品の部品包装や、ECサイトでの配送用包装材としても、その軽量性と環境配慮の側面から採用が拡大しています。これらの用途において、内容物の保護、利便性、そして環境負荷低減という複数の要件を満たすことが求められています。

フレキシブル紙包装の進化を支えるのは、多岐にわたる関連技術です。素材技術としては、まず高強度紙、耐水紙、耐油紙といった特殊な機能を持つ紙の開発が進んでいます。特に重要なのがバリア性付与技術で、酸素や水蒸気の透過を防ぐために、EVOHやPVDCフリーのバリアコーティング(水性コーティング、押出コーティングなど)が開発されています。また、透明性を保ちつつバリア性を高めるALOx(酸化アルミニウム)やSiOx(酸化ケイ素)の蒸着フィルムを紙と組み合わせる技術や、生分解性プラスチック(PLA、PBATなど)をバリア層として複合化する技術も実用化されています。ヒートシール性付与技術も不可欠であり、熱可塑性樹脂のコーティングや、生分解性ヒートシール材の開発が進められています。加工技術としては、紙とフィルムを精密に貼り合わせるラミネート技術(ドライラミネート、押出ラミネート)、高速で多様な形状の袋を製造する製袋技術、そしてグラビア印刷、フレキソ印刷、デジタル印刷といった高品質な印刷技術が挙げられます。さらに、リサイクル性を高めるための、紙とバリア層を容易に分離できる技術や、単一素材化を目指す技術開発も活発に行われています。

フレキシブル紙包装の市場は、近年急速に拡大しています。その背景には、世界的な環境意識の高まりが強く影響しています。海洋プラスチック汚染問題や、プラスチックごみによる環境負荷への懸念が広がり、消費者や企業の間で環境配慮型製品への需要が高まっています。これに伴い、各国政府によるプラスチック規制の強化や、リサイクル義務化の動きも加速しており、企業はサプライチェーン全体での環境負荷低減を喫緊の課題として捉えています。SDGs(持続可能な開発目標)への取り組みの一環として、多くの企業がプラスチック使用量の削減目標を掲げ、その代替としてフレキシブル紙包装に注目しています。また、上記で述べたような素材技術や加工技術の革新が進み、紙包装がプラスチック包装に匹敵する機能性を提供できるようになってきたことも、市場拡大の大きな要因となっています。これらの要因が複合的に作用し、フレキシブル紙包装は持続可能な社会を実現するための重要なツールとして位置づけられています。

将来展望として、フレキシブル紙包装はさらなる普及と多様化が予測されます。特に、食品分野におけるバリア性の向上とコストダウンが今後の鍵となります。現在、プラスチック包装と同等のバリア性を紙で実現することは技術的な挑戦ですが、完全な紙化、あるいは紙リサイクルルートに適合する複合材の開発が加速するでしょう。これにより、より多くの製品が紙包装に切り替わる可能性を秘めています。また、リサイクル性のさらなる向上も重要な課題です。紙とバリア層の分離が容易な設計や、単一素材化された紙包装の普及により、既存の紙リサイクルシステムへの適合性を高めることが求められます。デジタル化との融合も進み、個別の包装に情報が付与されるスマートパッケージングや、トレーサビリティ機能の強化も期待されます。最終的には、プラスチック包装とのコスト競争力を高めつつ、環境性能と機能性を両立させることが、フレキシブル紙包装の持続的な成長を確実にするでしょう。国際的なリサイクル性評価基準の標準化も、今後の市場拡大を後押しする重要な要素となります。