フレキシブルパイプ市場 規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

フレキシブルパイプ市場レポートは、材料タイプ(高密度ポリエチレン、ポリアミドなど)、パイプ構造タイプ(アンボンドフレキシブルパイプ、ボンドフレキシブルパイプ、強化熱可塑性パイプ)、用途(フローライン、ライザー、ジャンパーおよびタイイン、輸出/積載ホース)、設置環境(オフショア、オンショア)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フレキシブルパイプ市場に関する本レポートは、2030年までの市場規模、成長、シェア、競争環境に焦点を当てています。本市場は、材料タイプ(高密度ポリエチレン、ポリアミドなど)、パイプ構造タイプ(非結合型フレキシブルパイプ、結合型フレキシブルパイプ、強化熱可塑性パイプ)、機能的用途(フローライン、ライザー、ジャンパーおよびタイイン、輸出/積載ホース)、設置環境(オフショア、オンショア)、および地域別にセグメント化されており、市場予測は金額(米ドル)で提供されています。

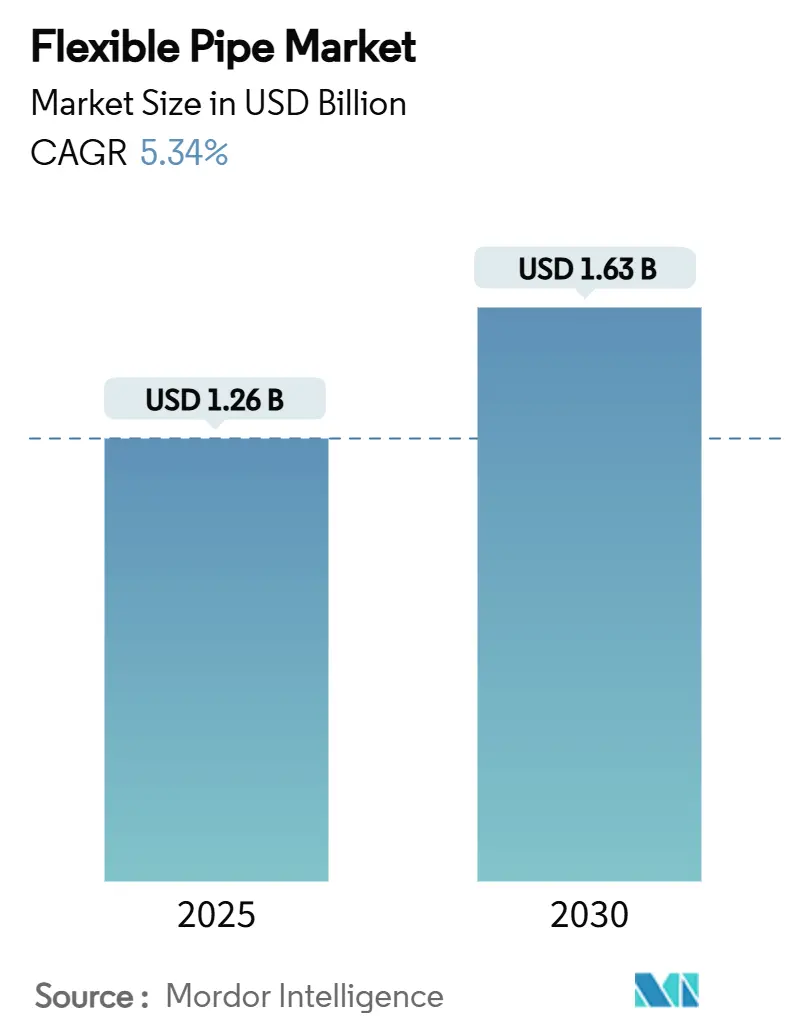

市場規模と成長予測

フレキシブルパイプ市場は、2025年には12.6億米ドルに達し、2030年までに16.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.34%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度と評価されています。

市場分析の概要

この成長は、深海および超深海探査プログラムの進展、腐食を軽減する材料革新の加速、ブラジルとガイアナにおけるプレソルト開発の拡大に起因しています。業界の主要企業は、リアルタイムの健全性データを提供する光ファイバーセンサーを組み込み、ダウンタイムを削減し、資産寿命を延ばしています。アジア太平洋地域は、中国、インド、オーストラリアでのオフショアプログラムと、物流コストを削減する国内製造に支えられ、最も優位な地位を占めています。材料面では、高密度ポリエチレン(HDPE)が依然として主要な選択肢ですが、軽量化の必要性が高まるにつれて、炭素繊維やその他の複合材料ソリューションが注目を集めています。SaipemとSubsea7の合併提案のような垂直統合戦略の加速は、エンジニアリング、調達、建設、設置(EPCI)能力を統合することで、競争環境を再構築しています。

主要なレポートのポイント

* 材料タイプ別: 2024年にはHDPEがフレキシブルパイプ市場シェアの35.75%を占め、他の材料は2030年までに8.42%のCAGRで拡大すると予測されています。

* 構造タイプ別: 2024年には非結合型システムが収益シェアの45.65%を占め、強化熱可塑性パイプは2030年までに7.34%のCAGRで成長すると予測されています。

* 機能別: 2024年にはフローラインがフレキシブルパイプ市場規模の40.53%を占め、ジャンパーおよびタイインは2030年までに8.01%のCAGRで成長すると予測されています。

* 設置環境別: 2024年にはオフショア設備がフレキシブルパイプ市場の60.32%を占め、オンショア用途は2030年までに6.43%のCAGRで成長する見込みです。

* 地域別: 2024年にはアジア太平洋地域が世界の収益の38.23%を占め、2030年までに8.35%と最も高い地域CAGRを記録すると予測されています。

市場のトレンドと推進要因

* 深海および超深海開発の進展: 複雑な海底地形では硬質鋼システムが非経済的になるため、事業者は1,500mを超えるプロジェクトを承認しています。ブラジルのプレソルト貯留層はCO₂による腐食ストレスを課し、実績のある複合材料技術を持つサプライヤーが有利です。TechnipFMCのiEPCIのようなシステムレベルの契約モデルは、スケジュールを最大20%短縮し、統合されたフレキシブルソリューションへの需要を強化しています。

* 腐食した鋼管から複合材料への置き換え: 年間25億米ドルに達するオフショア腐食費用は、陰極防食を回避する複合材料による改修の経済性を高めています。Saipemのプラスチックライニングパイプライン技術は、1,000バールの定格を維持しながらコストを40%削減します。北海では1990年以前に遡る10,000kmの既存グリッドがあり、フレキシブルパイプシステムは重機を必要とせず既存の回廊に適合し、改修のダウンタイムを削減します。

* ブラジルとガイアナにおけるSURFメガプロジェクトのパイプライン: Petrobrasは、プレソルトのタイバック用に77kmの高仕様フレキシブルパイプを含む、海底アンビリカル、ライザー、フローラインに500億米ドル以上を投入しています。ガイアナのWhiptail油田では、Strohmが炭素繊維とPA12から製造する10 ksi、1,600mのフレキシブルジャンパーが必要とされ、設置重量を大幅に削減します。

* 埋め込み型光ファイバー健全性モニタリング: 連続的な健全性監視は、パイプ壁自体に移行しており、圧力層と引張層の間に埋め込まれた光ファイバーが、ライン全長にわたる温度、ひずみ、振動データを捕捉します。北海とブラジルでの初期導入では、異常検出アルゴリズムが故障の数ヶ月前に疲労ホットスポットを特定するため、計画外のライザー停止が最大25%削減されることが示されています。リアルタイム分析は検査期間を短縮し、年間約100万米ドルのOPEXを削減します。

市場の抑制要因

* 原油価格の変動: 1バレルあたり70~90米ドルの価格変動は、最終投資決定を遅らせます。金利の上昇も承認をさらに延期させます。フレキシブルパイプがプロジェクトCAPEXの最大20%を占める成熟した北海およびメキシコ湾の油田は、特に価格変動に脆弱です。

* 硬質鋼に対する初期費用の高さ: フレキシブルシステムは25~40%の材料プレミアムを伴い、硬質鋼の代替品と比較して初期費用が高くなります。この初期費用の高さは、特に予算が限られているプロジェクトや、短期的な投資回収を求めるプロジェクトにおいて、採用の障壁となる可能性があります。設置の容易さや運用上の利点によってOPEXが削減されるにもかかわらず、CAPEXの増加は、一部のオペレーターにとって魅力が薄れる要因となります。

* 技術的な複雑さと専門知識の必要性: フレキシブルパイプの設計、製造、設置、および保守には、高度な専門知識と特殊な機器が必要です。これは、サプライヤーの選択肢を制限し、プロジェクトのリードタイムを延長する可能性があります。特に深海や超深海環境での設置は、複雑な動的解析と精密な位置決めを必要とし、熟練した技術者と専門の船舶が不可欠です。この技術的な複雑さは、小規模なオペレーターや新興市場での採用を妨げる可能性があります。

市場機会

* 深海および超深海開発の増加: 世界の石油・ガス産業は、陸上および浅海資源の枯渇に伴い、深海および超深海域へと移行しています。ブラジル、メキシコ湾、西アフリカなどの地域では、水深1,500mを超える油田開発が活発化しており、フレキシブルパイプは、その優れた動的性能、疲労耐性、および設置の容易さから、これらの環境に最適です。例えば、ブラジルのプレソルト層では、水深2,000mを超える環境で、高圧・高温に耐えるフレキシブルライザーが不可欠です。

* 老朽化したインフラの交換とアップグレード: 北海やメキシコ湾などの成熟した油田では、既存の硬質パイプラインやライザーが耐用年数に達し、交換が必要となっています。フレキシブルパイプは、既存のインフラに容易に接続でき、設置期間が短く、運用中の柔軟性が高いため、老朽化したシステムの交換やアップグレードに魅力的な選択肢となります。これにより、生産停止時間を最小限に抑え、OPEXを削減できます。

* 再生可能エネルギー分野への拡大: 洋上風力発電や波力発電などの再生可能エネルギープロジェクトでは、電力ケーブルや水素輸送パイプラインとしてフレキシブルパイプの需要が高まっています。特に浮体式洋上風力発電では、風車の動きに追従できるフレキシブルな接続が不可欠です。これにより、石油・ガス産業の変動に左右されない新たな市場が生まれています。

主要な市場セグメント

* 製品タイプ別:

* フレキシブルライザー: 海底から浮体式生産貯蔵積出設備(FPSO)やプラットフォームに原油、ガス、水を輸送するために使用されます。動的な動きに耐える能力が重要です。

* フレキシブルフローライン: 海底の坑口からマニホールドや他の海底設備に流体を輸送するために使用されます。静的な設置が主ですが、海底地形に合わせた柔軟性が求められます。

* フレキシブルジャンパー: 海底設備間の短距離接続に使用されます。設置の容易さと再配置の可能性が利点です。

* その他(アンビリカル、ケーブルなど)

* 用途別:

* 原油輸送: 最も一般的な用途であり、生産された原油を輸送します。

* ガス輸送: 天然ガスや関連ガスを輸送します。

* 水注入: 油層の圧力維持のために水を注入します。

* 化学薬品注入: 生産を最適化するための化学薬品を注入します。

* その他(アンビリカル、ケーブルなど)

* 水深別:

* 浅海(300m未満)

* 深海(300m~1,500m)

* 超深海(1,500m以上)

* 地域別:

* 北米(米国、カナダ、メキシコ)

* 欧州(ノルウェー、英国、フランス、その他欧州)

* アジア太平洋(中国、インド、オーストラリア、その他アジア太平洋)

* 南米(ブラジル、アルゼンチン、その他南米)

* 中東・アフリカ(サウジアラビア、UAE、ナイジェリア、アンゴラ、その他中東・アフリカ)

競争環境

フレキシブルパイプ市場は、少数の大手企業によって支配されており、技術革新とグローバルな展開が競争優位性の鍵となっています。主要なプレーヤーは以下の通りです。

* TechnipFMC plc: 市場のリーダーであり、広範な製品ポートフォリオとグローバルなサービスネットワークを持っています。特に深海および超深海プロジェクトでの実績が豊富です。

* Prysmian Group: 主に電力ケーブルとアンビリカルに強みを持つ企業ですが、石油・ガス分野でも存在感を示しています。

* NOV Inc. (National Oilwell Varco): フレキシブルパイプの製造だけでなく、関連する設置機器やサービスも提供しています。

* Shawcor Ltd. (Flexpipe Systems): 複合材フレキシブルパイプに特化しており、軽量で耐食性に優れた製品を提供しています。

* Baker Hughes Company: 統合された油田サービスプロバイダーとして、フレキシブルパイプソリューションも提供しています。

* Nexans S.A.: 電力ケーブルとアンビリカルに強みがあり、再生可能エネルギー分野での成長が期待されます。

* Subsea 7 S.A.: 海底建設およびサービスプロバイダーであり、フレキシブルパイプの設置と保守において重要な役割を担っています。

これらの企業は、研究開発に多額の投資を行い、より高性能でコスト効率の高いソリューションを開発することで、市場シェアを拡大しようとしています。特に、高圧・高温環境に対応できる新素材の開発や、設置・保守コストを削減する技術革新が注目されています。また、M&Aや戦略的提携を通じて、技術力と市場リーチを強化する動きも見られます。

結論

フレキシブルパイプ市場は、深海開発の増加、老朽化したインフラの交換需要、および再生可能エネルギー分野への拡大という強力な推進要因によって、今後も堅調な成長が予測されます。原油価格の変動や初期費用の高さといった抑制要因は存在するものの、技術革新と運用上の利点がこれらの課題を相殺すると考えられます。特に、複合材フレキシブルパイプや埋め込み型健全性モニタリングシステムのような新技術は、市場の成長をさらに加速させるでしょう。主要プレーヤーは、技術的な専門知識とグローバルな展開を活かし、この成長市場での競争優位性を維持しようと努めています。

本レポートは、フレキシブルパイプ市場に関する詳細な分析を提供いたします。フレキシブルパイプは、浮体式生産・貯蔵・積出設備(FPSO)や半潜水艇の分野で導入されており、石油・ガス、化学、発電、水処理産業が主要なエンドユース産業となっています。

市場規模は、2025年に12.6億米ドル、2030年には16.3億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、深海および超深海開発の増加、腐食した鋼管から複合材料への置き換え、ブラジルおよびガイアナにおけるSURF(海底・ライザー・フローライン)メガプロジェクトの進展が挙げられます。また、炭素繊維強化パイプによるFPSOの軽量化、埋め込み型光ファイバーによる健全性モニタリング技術の導入、水素およびCO2輸送におけるフレキシブルパイプの需要拡大も重要な推進力となっています。

一方で、市場の阻害要因としては、原油価格の変動が設備投資(CAPEX)を抑制する傾向があること、リジッド鋼管と比較して初期費用が高いこと、ポリマーパイプの寿命末期におけるリサイクルギャップ、そして20k-psi定格パイプの供給能力の逼迫が挙げられます。特に、原油価格が1バレルあたり70~90米ドルの間で変動すると、オフショアプロジェクトの承認が遅れ、短期的な新規フレキシブルパイプシステムの受注に影響を与える可能性があります。

材料タイプ別では、高密度ポリエチレン(HDPE)が市場シェアの35.75%を占め、依然として優位に立っています。しかし、炭素繊維などの複合材料は最も速い成長軌道を示しています。パイプ構造タイプでは、非結合型フレキシブルパイプ、結合型フレキシブルパイプ、強化熱可塑性パイプ(RTP)が分析対象です。

機能別アプリケーションでは、フローライン、ライザー、ジャンパーおよびタイイン、輸出/積載ホースが含まれます。このうち、ジャンパーおよびタイインは、モジュール式海底油田設計の増加に伴う相互接続要件の高まりにより、年平均成長率8.01%で最も急速に拡大すると予測されています。

設置環境はオフショア(浅海、深海、超深海)とオンショアに分類されます。地域別では、アジア太平洋地域が2024年に38.23%の最大シェアを占めており、中国、インド、オーストラリアにおける深海プロジェクトがその成長を牽引しています。

競争環境においては、市場の集中度、戦略的動き、市場シェア分析が行われています。SaipemとSubsea7の合併計画や、TechnipFMCの統合型iEPCI契約は、業界が垂直統合型でデジタル対応のプロジェクトデリバリーモデルへと移行していることを示しています。主要企業としては、TechnipFMC plc、National Oilwell Varco (NOV)、Saipem S.p.A.などが挙げられます。

本レポートでは、市場機会と将来展望として、未開拓分野や未充足ニーズの評価も行われており、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 深海および超深海開発の増加

- 4.2.2 腐食した鋼管の複合材料への置き換え

- 4.2.3 ブラジルとガイアナにおけるSURFメガプロジェクトパイプライン

- 4.2.4 炭素繊維強化パイプによるFPSOの軽量化

- 4.2.5 埋め込み型光ファイバーによる健全性監視

- 4.2.6 フレキシブルパイプに対する水素およびCO₂輸送需要

- 4.3 市場の阻害要因

- 4.3.1 原油価格の変動が設備投資を抑制

- 4.3.2 硬質鋼管と比較して初期費用が高い

- 4.3.3 ポリマーパイプの寿命末期リサイクルの課題

- 4.3.4 20 k-psi定格パイプの供給能力の逼迫

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 材料タイプ別

- 5.1.1 高密度ポリエチレン (HDPE)

- 5.1.2 ポリアミド (PA)

- 5.1.3 ポリフッ化ビニリデン (PVDF)

- 5.1.4 その他の材料タイプ

- 5.2 パイプ構造タイプ別

- 5.2.1 非結合フレキシブルパイプ

- 5.2.2 結合フレキシブルパイプ

- 5.2.3 強化熱可塑性パイプ (RTP)

- 5.3 機能的用途別

- 5.3.1 フローライン

- 5.3.2 ライザー

- 5.3.3 ジャンパーおよびタイイン

- 5.3.4 輸出/積載ホース

- 5.4 設置環境別

- 5.4.1 オフショア

- 5.4.1.1 浅水域 (500m未満)

- 5.4.1.2 深水域 (500-1500m)

- 5.4.1.3 超深水域 (1500m超)

- 5.4.2 オンショア

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 TechnipFMC plc

- 6.4.2 National Oilwell Varco (NOV)

- 6.4.3 Saipem S.p.A.

- 6.4.4 Prysmian Group

- 6.4.5 Shawcor Ltd

- 6.4.6 Strohm (formerly Airborne Oil & Gas)

- 6.4.7 Magma Global Ltd

- 6.4.8 SoluForce BV

- 6.4.9 ContiTech AG

- 6.4.10 Chevron Phillips Chemical Co.

- 6.4.11 FlexSteel Pipeline Technologies Inc.

- 6.4.12 GE Oil & Gas (Baker Hughes)

- 6.4.13 Aker Solutions ASA

- 6.4.14 Wellstream Processing (NOV)

- 6.4.15 Subsea 7 S.A.

- 6.4.16 Oceaneering International

- 6.4.17 Hunan Great Steel Pipe Co.

- 6.4.18 JDR Cable Systems Ltd

- 6.4.19 Polyflow LLC

- 6.4.20 Cosmoplast Industrial Co.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

フレキシブルパイプは、その名の通り柔軟性を持つ配管であり、流体や気体、粉体などの物質を輸送するだけでなく、配線やケーブルの保護、振動吸収、位置調整など多岐にわたる用途で利用されています。従来の硬質な配管と比較して、曲げ加工が容易であるため、複雑な経路への設置や、機器の振動・変位を吸収する必要がある箇所で不可欠な存在となっています。その構造は、金属製の蛇腹管や編組管、樹脂製のホースやチューブ、あるいはこれらを組み合わせた複合材など、使用される環境や目的に応じて多様な形態をとります。

フレキシブルパイプの種類は、その材質、構造、そして用途によって大きく分類されます。材質別では、まず金属製フレキシブルパイプが挙げられます。これは主にステンレス鋼、銅、真鍮などで作られ、高い耐熱性、耐圧性、耐食性を持ち、高温・高圧環境や腐食性流体の輸送に適しています。特に蛇腹構造を持つベローズ管は、優れた伸縮性と振動吸収能力を発揮します。また、金属製の蛇腹管の外側に金属線を編み込んだブレード管は、内圧による伸びを抑制し、キンク(折れ曲がり)を防ぐ役割も果たします。次に、樹脂製フレキシブルパイプは、ポリ塩化ビニル(PVC)、ポリエチレン(PE)、ポリプロピレン(PP)、フッ素樹脂(PTFE)、各種ゴムなどが用いられます。これらは軽量で電気絶縁性に優れ、耐薬品性や柔軟性の高さが特徴です。食品・医療分野や、比較的低圧の流体輸送、ケーブル保護などに広く利用されています。さらに、金属と樹脂の特性を組み合わせた複合材製フレキシブルパイプも存在し、それぞれの利点を活かした高機能な製品が開発されています。

構造別では、前述の蛇腹(ベローズ)型が代表的であり、伸縮性や振動吸収性に優れるため、熱膨張による配管の変位吸収や、ポンプなどの振動源との接続に用いられます。編組(ブレード)型は、内側のチューブや蛇腹を外部からの圧力やキンクから保護し、耐圧性を向上させる役割があります。スパイラル型は、らせん状の補強材を内蔵することで、柔軟性を保ちつつ耐圧性や耐吸引性を高めています。また、複数の異なる材質の層を重ね合わせた多層構造型は、内層で流体との適合性を確保し、中間層で強度やバリア性を、外層で外部からの保護を担うなど、特定の要求性能を満たすために設計されます。これらの多様な構造と材質の組み合わせにより、フレキシブルパイプは非常に幅広い用途に対応できるのです。

フレキシブルパイプの用途は非常に広範です。産業機械分野では、工作機械やロボットの油圧・空圧配管、冷却水配管、あるいは可動部のケーブル保護管として不可欠です。自動車産業では、エンジンの排気管、燃料管、ブレーキ管、エアコンの冷媒配管など、振動や熱、化学物質に晒される過酷な環境下でその柔軟性と耐久性が求められます。建築・設備分野では、給排水配管、ガス配管、空調ダクト、消火設備配管など、建物の構造的な変位や地震時の揺れを吸収するために利用されます。石油化学プラントや発電所、製鉄所といった大規模プラントでは、高温・高圧の流体輸送や、熱交換器などの機器接続部で、熱膨張や振動を吸収する役割を担います。医療分野では、医療機器のチューブ、人工呼吸器や透析装置の接続チューブ、手術用器具の一部など、衛生性や生体適合性が重視される場面で活用されます。食品加工ラインや飲料ディスペンサーでは、食品衛生法に適合した材質のフレキシブルパイプが、洗浄性や耐薬品性を考慮して選ばれます。その他、家電製品、半導体製造装置、航空宇宙、船舶など、あらゆる分野でその特性が活かされています。

フレキシブルパイプの進化を支える関連技術も多岐にわたります。まず、材料科学の進歩は、より高い耐熱性、耐圧性、耐食性、軽量性、あるいは特定の化学物質に対する耐性を持つ新素材の開発を可能にしています。特殊合金や高機能樹脂、複合材料の研究開発は、フレキシブルパイプの性能向上に直結しています。製造技術においては、押出成形、射出成形、溶接技術、ハイドロフォーミングといった成形加工技術が、複雑な形状や多層構造のパイプを効率的かつ高精度に製造するために不可欠です。また、パイプと他の部品を接続するための接合技術(溶接、ろう付け、カシメ、クランプ、クイックコネクタなど)も、信頼性と施工性を高める上で重要です。さらに、表面処理技術(コーティング、ライニング)は、耐摩耗性や耐食性、あるいは流体の付着防止といった機能を追加します。品質管理・検査技術も重要であり、非破壊検査、リークテスト、耐久試験などにより、製品の信頼性と安全性が確保されています。設計・解析技術の分野では、CAE(Computer Aided Engineering)を用いた流体解析、構造解析、疲労解析、振動解析などが、製品の性能予測や最適設計に貢献し、開発期間の短縮とコスト削減に寄与しています。

市場背景としては、フレキシブルパイプ市場は、産業の自動化・省力化ニーズの増加、高機能化・小型化・軽量化への要求、そして環境規制の強化といった要因により、着実に成長を続けています。特に、老朽化したインフラの更新需要や、新興国におけるインフラ整備の進展も市場拡大を後押ししています。自動車の電動化や水素エネルギーの利用拡大、再生可能エネルギー分野の発展も、新たな需要を生み出しています。一方で、市場はコスト競争の激化、技術革新の加速、サプライチェーンの安定性確保といった課題にも直面しています。国内外の多くのメーカーが、それぞれの得意分野で技術開発と製品供給を競い合っており、標準化とカスタマイズのバランスを取りながら、顧客の多様なニーズに応えることが求められています。

将来展望として、フレキシブルパイプはさらなる高機能化・多機能化が進むと予想されます。極限環境(超高温、超低温、超高圧、超高真空)に対応できる製品の開発は、宇宙開発、海洋開発、半導体製造といった先端分野での需要に応えるでしょう。また、耐震性や耐衝撃性の向上は、災害対策や安全性の確保において重要性を増します。センサーを内蔵し、自己診断機能を持つ「スマートパイプ」の開発も進み、配管の状態監視や予知保全が可能になることで、プラントの稼働率向上やメンテナンスコスト削減に貢献すると期待されます。軽量化や省スペース化も引き続き重要なテーマであり、特にロボットやドローンなどの可動部での利用において、その価値が高まります。環境対応も重要な課題であり、リサイクル可能な素材の開発や、省エネに貢献する低摩擦・高効率なパイプ、有害物質を使用しない製品へのシフトが進むでしょう。水素輸送や地熱発電といった再生可能エネルギー分野、医療・バイオ分野での精密流体制御、さらにはAIやIoTと連携したデジタル化された設計・製造プロセスの導入など、フレキシブルパイプの活躍の場は今後も拡大し続けると考えられます。