フレキシブルプラスチック包装市場 規模・シェア分析 - 成長動向と予測 (2025年~2030年)

軟質プラスチック包装市場レポートは、材料(ポリエチレン、BOPPなど)、製品タイプ(パウチ、バッグ・袋など)、印刷技術(フレキソ印刷、グラビア印刷、デジタル印刷)、最終用途産業(食品、飲料など)、流通チャネル(直接販売、間接販売)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フレキシブルプラスチック包装市場の概要

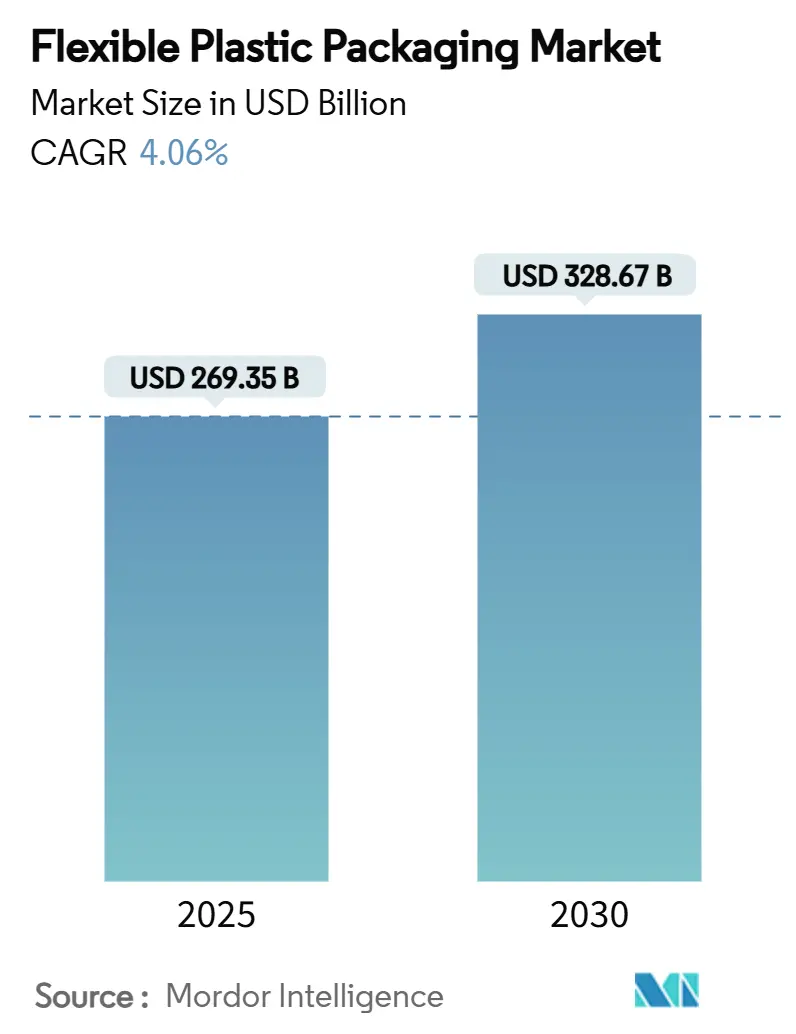

モルドール・インテリジェンスの調査レポートによると、フレキシブルプラスチック包装市場は、2025年には2,693.5億米ドルに達し、2030年までには3,286.7億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.06%です。この市場の成長は、Eコマースの普及、高速スナック製造ラインの需要、医薬品のコールドチェーン拡大といった要因に支えられています。これらの要因は、耐久性と循環経済への適合性を兼ね備えたサプライヤーに有利に働いています。

市場の主要動向と分析

市場の需要は、Eコマースの拡大、高速スナック製造ラインの普及、医薬品コールドチェーンの拡張によって堅調に推移しています。特に、欧州連合(EU)の包装および包装廃棄物規制のような規制圧力は、使用済み再生材(PCR)を豊富に含むモノマテリアル構造(特にポリエチレン)への移行を加速させています。ブランドオーナーは、小ロットのカスタマイズに対応できるデジタル印刷を重視しており、樹脂価格の変動はコンバーターにヘッジ戦略の洗練と垂直統合を促しています。AmcorとBerry Globalの合併に代表される業界再編は、持続可能なデザインとリサイクルインフラを巡る競争を激化させています。

主要なレポートのポイント

* 材料別: 2024年にはポリエチレンがフレキシブルプラスチック包装市場の43.72%を占め、二軸延伸ポリプロピレン(BOPP)は2030年までに4.86%のCAGRで成長すると予測されています。

* 製品タイプ別: 2024年にはパウチが収益の45.74%を占め、フィルムおよびラップは2030年までに3.72%のCAGRで成長しています。

* 印刷技術別: 2024年にはフレキソ印刷が40.21%のシェアを占め、デジタル印刷は2030年までに7.87%のCAGRで最も急速に拡大しています。

* 最終用途産業別: 2024年には食品がフレキシブルプラスチック包装市場の53.35%を占め、医薬品は2030年までに6.42%のCAGRで成長する見込みです。

* 流通チャネル別: 2024年には直接販売が58.92%のシェアを占め、間接販売は2030年までに5.83%のCAGRで拡大しています。

* 地域別: 2024年にはアジア太平洋地域が収益の41.98%を占め、2030年までに4.26%のCAGRで拡大すると予測されています。

市場の推進要因とトレンド

1. アジアのスナック食品工場における高速F/F/Sラインの普及: インド、中国、ASEAN諸国のスナックメーカーは、毎分180パックを処理できる次世代のフォーム/フィル/シール(F/F/S)ユニットを導入しており、これによりヒートシール可能なポリエチレンフィルムの需要が高まっています。高速ラインは、コンバーターに対し、滑り性、摩擦係数、ホットタック性能の微調整を求め、迅速な色変更や短いリードタイムを提供できるサプライヤーが競争優位性を獲得しています。

2. 北米におけるEコマース主導の耐久性メーラーフィルム需要: 2024年には米国の小包量が240億個を超え、小売業者は段ボール製輸送箱を軽量な共押出メーラーフィルムに置き換える圧力に直面しています。これらのフィルムは、30%以上のPCRを含みながらも耐突き刺し性を維持し、ブランド要件とリサイクル基準を満たしています。ブランディングの柔軟性から、バーコードや可変データを一度に印刷できるホワイトインクデジタル印刷機の採用も進んでいます。

3. EUの「プラスチック税」による再生材リッチPEフィルムへの移行加速: 包装および包装廃棄物規制は、モノマテリアルデザインを奨励し、リサイクルが困難なラミネートを罰するエコ料金を導入しています。これにより、ブランドオーナーは、EVOH含有量が5%未満のオールPE製スタンドアップパウチに移行しています。この規制は、多国籍FMCG企業が調達を合理化するためにアートワークや仕様を標準化するため、世界的に影響を及ぼしています。

4. 高バリアEVOHラミネートを必要とする医薬品コールドチェーンの拡大: バイオ医薬品やmRNAワクチンに支えられ、温度管理された医薬品ロジスティクスへの世界的な支出は2030年までに262億米ドルに達すると予測されています。EVOHとPEまたはPPを組み合わせた多層フィルムは、医薬品規制当局が要求する酸素透過率のベンチマークを満たし、高い価格プレミアムをもたらしています。

5. RTD飲料におけるスタンドアップパウチの需要急増(ASEAN): ASEAN地域を中心に、すぐに飲める(RTD)飲料でスタンドアップパウチの需要が急増しています。

6. 循環性目標達成のためのブランドオーナーによるモノマテリアル構造への切り替え: EUや北米を中心に、ブランドオーナーは循環性目標達成のため、モノマテリアル構造への切り替えを進めています。

市場の抑制要因

1. C6モノマー価格の変動によるコスト転嫁圧力: 米国のエタン輸出増加や中国の新しいスチームクラッカー稼働により、C6ヘキセンのコストが変動し、フィルムコンバーターは毎月の樹脂サーチャージを再交渉せざるを得なくなっています。これにより、固定価格契約を結んでいるコンバーターの利益が圧迫されています。

2. EUにおける食品グレード再生材のPCR供給不足: EUの2030年までに30%の再生材含有義務を満たすには食品接触PCRが不可欠ですが、認証された供給量は需要のわずか4分の1しか満たしていません。汚染や色ムラにより、食品グレードPPペレットの価格はバージン樹脂より25%高くなっており、ブランドオーナーは炭素強度の高い化学リサイクル原料を求める傾向にあります。

3. 米国で提案されている拡大生産者責任(EPR)料金: 北米では州レベルでEPR料金が提案されており、市場に影響を与える可能性があります。

4. 高級農産物における成形繊維トレイの採用増加: 成形繊維トレイの採用が増加しており、フレキシブルプラスチック包装市場に競争をもたらしています。

セグメント分析

* 材料別: ポリエチレンはコスト性能比とモノマテリアルラミネートの進化により、依然として市場を支配しています。BOPPは、その引張強度と光沢により、高級スナックやタバコブランドに支持され、最も急速な成長を遂げています。EVOHや生分解性バイオポリマーなどの特殊樹脂は、ニッチな医薬品や規制環境に対応しています。

* 製品タイプ別: パウチは、ティアノッチや再封可能な注ぎ口などの利便性機能により、収益の大部分を占めています。フィルムベースのソリューションは、Eコマースにおける段ボール製輸送箱から共押出メーラーやバブルフィルムへの移行により、最も速い成長を示しています。

* 印刷技術別: フレキソ印刷は、4色グラフィックによる大量生産で優位性を保っています。しかし、HP Indigo 200Kの導入に支えられたデジタル印刷は、可変データ、バージョン管理、7日以内の設計から出荷までのサイクルを可能にし、急速に拡大しています。

* 最終用途産業別: 食品産業は、アジアの新興国のスナック文化やシングルサーブの需要により、最大のシェアを維持しています。医薬品用途は、バイオ医薬品のパイプラインの成熟により、高いCAGRで成長すると予測されています。飲料ブランドは、硬質PETボトルから注ぎ口付きパウチへの移行を進め、輸送排出量を削減しています。

* 流通チャネル別: コンバーターは、リードタイム管理と技術サービスを最適化するため、約58.92%の製品を直接販売しています。一方、間接販売は、グローバルサプライヤーが中堅の地域ブランドを開拓することで、最も高い成長率を示しています。

地域分析

* アジア太平洋: 2024年にはフレキシブルプラスチック包装市場の41.98%を占め、中間層消費の増加を背景に4.26%のCAGRで成長しています。インドは2030年までに2,500万トンのポリマー加工能力を目指し、中国は2025年に500万トンの新しいPEラインを稼働させるなど、原料供給が維持されています。

* 北米: 包装のライフサイクルにおけるブランドの精査と、リサイクル不可能な材料にエコ料金を課す州レベルのEPR制度が融合したイノベーションハブです。Eコマースの小包量だけでも、温度変化から商品を保護する保護共押出フィルムの需要を拡大させています。

* 欧州: 規制の厳格さにより、接触感受性用途で30%のPCRレベルが義務付けられ、化学リサイクルパイロットが商業規模に移行しています。

* 中東およびアフリカ: 強化粉乳や調味料向けにパウチ技術が導入されており、コールドチェーンの改善に支えられています。

* ラテンアメリカ: MERCOSURのラベリング規則に準拠しており、軽量な輸送上の利点と限られたリサイクルインフラのため、スタンドアップパウチの採用が二桁で増加しています。

競争環境

フレキシブルプラスチック包装業界は細分化されていますが、AmcorとBerry Globalの合併により、300億米ドルの収益を持つ巨大企業が誕生し、樹脂調達における比類ない影響力を持つようになりました。この合併により、表面印刷の専門知識とクローズドループリサイクルプラントが統合され、ゆりかごからゆりかごまでのクライアントソリューションが可能になりました。One Rock Capital PartnersによるConstantia Flexiblesの買収など、プライベートエクイティの関心も高まっており、このセクターのキャッシュフローの回復力が示されています。

技術投資は、既存企業を差別化する要因となっています。American Packagingのデジタルハブは、SKUの発売リードタイムを5日に短縮し、クラフトスナックのスタートアップ企業から契約を獲得しています。ExxonMobilは、コンバーターと協力して、ラミネートPETを排除する独自のPEタイレイヤー樹脂を開発し、炭素強度を18%削減しています。Mondiのような欧州企業は、路傍でのリサイクル可能性を目指した紙とフレキシブルのハイブリッドを試験していますが、プラスチックとの性能同等性はまだ一貫していません。

競争力学は、PCR調達契約、ライフサイクルアセスメントの透明性、および機械の稼働時間を延長するカスタムシーリングジョーの積層造形を中心に展開しています。使用済み食用油由来のPP(Braskem WENEW)などのバイオ循環型原料に焦点を当てた新規参入企業も注目を集めていますが、スケーラビリティの課題が短期的な量産を抑制しています。全体として、上位5社のサプライヤーが合計収益の約45%を占めており、市場の集中度は中程度で、地域スペシャリストの余地があることを示しています。

主要企業

* Amcor PLC

* Mondi PLC

* Sealed Air Corporation

* Huhtamaki Oyj

* Sonoco Products Company

最近の業界動向

* 2025年2月: AmcorとBerry Globalの事業統合が株主によって承認され、リサイクル資産を拡大した包装大手企業が誕生しました。

* 2025年1月: American Packaging Corporationは、HP Indigo 200Kプレスを搭載したエンドツーエンドのフレキシブル包装デジタルユニットを立ち上げました。

* 2025年1月: DS Smithは、2~8℃を36時間維持できるリサイクル可能な繊維ベースのコールドチェーンパック「TailorTemp」を発表しました。

* 2024年12月: Carton PackはClifton Packaging Groupを買収し、欧州におけるスナックおよびプロテインパウチの能力を拡大しました。

本レポートは、「世界の軟質プラスチック包装市場」に関する詳細な分析を提供しています。軟質プラスチック包装は、フィルムとプラスチック材料を組み合わせることで、持続可能性、輸送および保管中の製品安全性、およびスペース効率を最適化する製品です。本調査は、プラスチック製の軟質包装製品に限定され、その消費量に基づいて市場を追跡し、地政学的動向、主要なテーマ、および最終用途産業に関連する需要サイクルが市場に与える影響を分析しています。

市場規模に関しては、2025年には2,693.5億米ドルに達し、2030年までには3,286.7億米ドルへの拡大が予測されています。地域別では、アジア太平洋地域が収益シェアの41.98%を占め、急速な製造業の成長と消費者支出の増加によって需要を牽引しています。

デジタル印刷技術は、短納期、可変データ対応、および設計から棚までのサイクル短縮を可能にすることで、2030年までに年平均成長率(CAGR)7.87%という急速な成長を示しています。欧州連合(EU)の規制、特に包装および包装廃棄物規則(PPWR)は、リサイクル含有量に関するクォータとエコ手数料を課しており、これによりコンバーターはPCR(使用済み再生材)含有のモノマテリアルPEフィルムへの移行を加速させています。最も速い成長率を示すセグメントは医薬品用途であり、コールドチェーンの拡大と厳格なバリア要件を背景に、CAGR 6.42%で成長しています。

市場の成長を促進する主要な要因としては、以下の点が挙げられます。

* アジアのスナック食品工場における高速F/F/S(Form-Fill-Seal)ラインの普及。

* 北米におけるEコマース主導の耐久性メーラーフィルムの需要。

* EUの「プラスチック税」によるリサイクル材を豊富に含むPEフィルムへの移行加速。

* 医薬品コールドチェーンの拡大に伴う高バリアEVOHラミネートの必要性。

* ASEAN地域におけるRTD(Ready-To-Drink)飲料向けスタンディングパウチの需要急増。

* ブランドオーナーによる循環性目標達成のためのモノマテリアル構造への切り替え。

一方で、市場の成長を抑制する要因も存在します。

* C6モノマー価格の変動によるコスト転嫁圧力。

* EUにおける食品グレードのリサイクル材供給を妨げるPCR(使用済み再生材)供給の限定性。

* 米国で提案されている拡大生産者責任(EPR)手数料。

* 高級生鮮食品分野における成形繊維トレイの採用増加。

本レポートでは、市場を多角的に分析するために、以下のセグメントに分類しています。

* 材料別: ポリエチレン(PE)、二軸延伸ポリプロピレン(BOPP)、キャストポリプロピレン(CPP)、ポリ塩化ビニル(PVC)、エチレンビニルアルコール(EVOH)、その他の材料。

* 製品タイプ別: パウチ、バッグ・サック、フィルム・ラップ、その他の製品タイプ。

* 印刷技術別: フレキソグラフィー、グラビア印刷、デジタル印刷(インクジェット、電子写真)。

* 最終用途産業別: 食品(菓子・スナック、パン・シリアル、生鮮食品、乳製品、その他食品)、飲料、医療・医薬品、パーソナルケア・ホームケア、その他の最終用途産業。

* 流通チャネル別: 直接販売、間接販売。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域およびその主要国。

さらに、本レポートはサプライチェーン分析、規制動向、技術動向、ポーターのファイブフォース分析、リサイクルと持続可能性の状況についても詳細に掘り下げています。競争環境の章では、市場集中度、戦略的動向、市場シェア分析に加え、Amcor PLC、Constantia Flexibles GmbH、Mondi PLC、Sealed Air Corp.、ProAmpac LLC、Huhtamaki Oyjなどの主要企業のプロファイルが提供されています。

本レポートは、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価を通じて、包括的な市場理解を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 アジアのスナック食品工場における高速F/F/Sラインの普及

- 4.2.2 北米におけるEコマース主導の耐久性メーラーフィルムの需要

- 4.2.3 EUの「プラスチック税」がリサイクル材を豊富に含むPEフィルムへの移行を加速

- 4.2.4 医薬品コールドチェーンの拡大に伴う高バリアEVOHラミネートの必要性

- 4.2.5 RTD飲料(ASEAN)におけるスタンディングパウチの需要急増

- 4.2.6 循環性目標達成のためのブランドオーナーによるモノマテリアル構造への切り替え

- 4.3 市場の阻害要因

- 4.3.1 変動するC6モノマー価格からのコスト転嫁圧力

- 4.3.2 PCR供給の制限がEUにおける食品グレードのリサイクル材を妨げる

- 4.3.3 米国で提案されている拡大生産者責任(EPR)費用

- 4.3.4 高級農産物における成形繊維トレイの採用増加

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 リサイクルと持続可能性の状況

5. 市場規模と成長予測(金額)

- 5.1 素材別

- 5.1.1 ポリエチレン (PE)

- 5.1.2 二軸延伸ポリプロピレン (BOPP)

- 5.1.3 キャストポリプロピレン (CPP)

- 5.1.4 ポリ塩化ビニル (PVC)

- 5.1.5 エチレンビニルアルコール (EVOH)

- 5.1.6 その他の素材

- 5.2 製品タイプ別

- 5.2.1 パウチ

- 5.2.2 バッグおよび袋

- 5.2.3 フィルムおよびラップ

- 5.2.4 その他の製品タイプ

- 5.3 印刷技術別

- 5.3.1 フレキソ印刷

- 5.3.2 グラビア印刷

- 5.3.3 デジタル (インクジェット、電子写真)

- 5.4 最終用途産業別

- 5.4.1 食品

- 5.4.1.1 菓子およびスナック

- 5.4.1.2 パンおよびシリアル

- 5.4.1.3 生鮮食品

- 5.4.1.4 乳製品

- 5.4.1.5 その他の食品

- 5.4.2 飲料

- 5.4.3 医療および医薬品

- 5.4.4 パーソナルケアおよびホームケア

- 5.4.5 その他の最終用途産業

- 5.5 流通チャネル別

- 5.5.1 直接販売

- 5.5.2 間接販売

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 ロシア

- 5.6.2.7 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリアおよびニュージーランド

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 アラブ首長国連邦

- 5.6.4.1.2 サウジアラビア

- 5.6.4.1.3 トルコ

- 5.6.4.1.4 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 ナイジェリア

- 5.6.4.2.3 エジプト

- 5.6.4.2.4 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Amcor PLC

- 6.4.2 Constantia Flexibles GmbH

- 6.4.3 Mondi PLC

- 6.4.4 Sealed Air Corp.

- 6.4.5 ProAmpac LLC

- 6.4.6 Huhtamaki Oyj

- 6.4.7 Coveris Management GmbH

- 6.4.8 Winpak Ltd.

- 6.4.9 Sonoco Products Co.

- 6.4.10 Novolex Holdings Inc.

- 6.4.11 Uflex Ltd.

- 6.4.12 Sigma Plastics Group

- 6.4.13 Transcontinental Inc.

- 6.4.14 Printpack Inc.

- 6.4.15 Glenroy Inc.

- 6.4.16 Schur Flexibles Holding

- 6.4.17 Jindal Poly Films Ltd.

- 6.4.18 Clondalkin Group

- 6.4.19 ALPLA Werke Alwin Lehner

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

フレキシブルプラスチック包装は、その名の通り、柔軟性を持つプラスチック素材を用いた包装形態全般を指します。これは、ガラス瓶や金属缶、硬質プラスチック容器といった「硬質包装」とは対照的に、内容物の形状に合わせて変形し、軽量であることが最大の特徴です。主にポリエチレン(PE)、ポリプロピレン(PP)、ポリエチレンテレフタレート(PET)、ナイロンなどのプラスチックフィルムを単層または多層に組み合わせることで製造されます。その目的は、内容物を外部環境から保護し、品質を保持することに加えて、利便性、衛生性、情報伝達、そして輸送効率の向上にあります。食品、飲料、医薬品、化粧品、日用品など、非常に幅広い分野で利用されており、現代社会において不可欠な包装ソリューションの一つとなっています。

フレキシブルプラスチック包装には、その用途や機能に応じて多種多様な形態が存在します。代表的なものとしては、袋状の包装が挙げられます。例えば、スナック菓子や冷凍食品によく見られる「ピロー包装」、自立可能な「スタンディングパウチ」、レトルト食品や液体調味料に用いられる「レトルトパウチ」、個包装の医薬品やサプリメントに使われる「スティックパウチ」や「三方シール袋」などがあります。また、ロール状で供給され、充填・包装機で成形される「ロールフィルム」も広く利用されており、シュリンクフィルムやストレッチフィルムのように、製品を包み込む形で保護するものもあります。素材の構造面では、単一素材で構成される「単層フィルム」と、複数の異なる素材を貼り合わせることで、ガスバリア性、防湿性、耐熱性、強度などの機能を高めた「多層フィルム(ラミネートフィルム)」に大別されます。特に多層フィルムは、食品の鮮度保持や長期保存に不可欠な酸素や水蒸気の遮断性能を持つバリア材(EVOH、アルミ箔、シリカ蒸着フィルムなど)を組み合わせることで、その機能性を飛躍的に向上させています。

フレキシブルプラスチック包装の用途は極めて広範であり、私たちの日常生活のあらゆる場面で目にすることができます。最も主要な用途は食品分野であり、スナック菓子、パン、冷凍食品、レトルト食品、インスタント食品、飲料、乳製品、生鮮食品、ペットフードなど、多岐にわたる製品の包装に利用されています。その軽量性、バリア性、加工のしやすさ、そしてコスト効率の良さが、食品の鮮度保持、賞味期限の延長、輸送コストの削減に大きく貢献しています。食品以外では、医薬品の個包装や医療機器の滅菌包装、シャンプーや洗剤などの詰め替え用パウチ、化粧品、工業製品の部品包装、農業用資材など、その用途は枚挙にいとまがありません。特に、詰め替え用パウチは、プラスチック使用量の削減や輸送効率の向上といった環境負荷低減の観点からも注目されており、その採用が加速しています。このように、フレキシブルプラスチック包装は、製品の保護、品質保持、利便性向上、そして環境負荷低減という多角的なニーズに応える汎用性の高いソリューションとして、社会に深く浸透しています。

フレキシブルプラスチック包装の進化は、多岐にわたる関連技術の発展によって支えられています。まず、素材技術においては、ポリエチレン、ポリプロピレン、PET、ナイロンといった汎用プラスチックに加え、酸素や水蒸気の透過を極限まで抑える高機能バリア材(EVOH、PVDC、アルミ箔、シリカ・アルミナ蒸着フィルムなど)の開発が進んでいます。また、生分解性プラスチックやバイオマスプラスチック、リサイクル素材(PCR:Post-Consumer Recycled material)の活用も重要なテーマとなっています。製造技術では、フィルムを成形する押出成形(インフレーション法、Tダイ法)、複数のフィルムを貼り合わせるラミネート加工(ドライラミネート、ノンソルベントラミネート)、そして印刷技術(グラビア印刷、フレキソ印刷、デジタル印刷)が不可欠です。特にデジタル印刷は、小ロット多品種生産やパーソナライゼーションへの対応を可能にしています。さらに、包装の機能性を高める技術として、開封しやすいイージーオープン加工、再封可能なチャック(ジッパー)機能、注ぎ口(スパウト)の取り付け、ガス置換包装(MAP)や真空包装技術などがあります。これらの技術は、内容物の保護だけでなく、消費者の利便性向上にも大きく貢献しています。

フレキシブルプラスチック包装市場は、その利便性、コスト効率、そして機能性の高さから、世界的に堅調な成長を続けています。主な成長要因としては、消費者のライフスタイルの変化に伴う簡便性や携帯性の高い食品・飲料への需要増加、電子商取引(Eコマース)の拡大による軽量で輸送効率の良い包装のニーズ、そして新興国における所得向上と食料品消費の増加が挙げられます。また、硬質包装と比較して、製造時のエネルギー消費量や輸送時のCO2排出量が少ないという環境面でのメリットも、その普及を後押ししています。一方で、プラスチック廃棄物問題や海洋プラスチック汚染といった環境問題への意識の高まりは、市場にとって大きな課題となっています。各国政府によるプラスチック規制の強化や、消費者からの環境配慮型製品への要求は、包装業界全体に大きな変革を迫っています。これに対応するため、企業はリサイクル可能な単一素材化、再生プラスチックの使用、生分解性素材への転換、そしてリサイクルインフラの整備といった取り組みを加速させています。

フレキシブルプラスチック包装の未来は、持続可能性と機能性のさらなる追求が鍵となります。環境問題への対応は引き続き最重要課題であり、リサイクルしやすい「モノマテリアル(単一素材)」包装の開発、ケミカルリサイクルやマテリアルリサイクルの技術革新、そしてバイオマスプラスチックや生分解性プラスチックの実用化が加速するでしょう。また、使用済みプラスチックを回収・再利用する循環型経済の構築に向けた取り組みが、業界全体で強化されていくと予想されます。機能面では、食品の鮮度をさらに長く保つ「アクティブ包装」(酸素吸収剤や抗菌剤を内包)や、温度変化や鮮度を視覚的に示す「スマート包装」の開発が進むと考えられます。Eコマースの拡大に伴い、輸送中の破損を防ぎつつ、開封しやすい「フラストレーションフリーパッケージ」の需要も高まるでしょう。さらに、デジタル印刷技術の進化により、パーソナライズされたデザインや小ロット生産がより容易になり、消費者とのエンゲージメントを高める新たな価値創造が期待されます。これらの技術革新と環境への配慮が融合することで、フレキシブルプラスチック包装は、より持続可能で、より高機能なソリューションへと進化を遂げていくことでしょう。