フレキシタンク市場規模・シェア分析 – 成長動向と予測(2025年~2030年)

フレキシタンク市場レポートは、製品(シングルユース、マルチユース)、容量(24,000 L未満、24,001~26,000 L、26,000 L超)、材料(ポリエチレン(PE)、ポリプロピレン(PP)、多層複合材)、充填タイプ(トップロード/トップディスチャージ、ボトムロード)、エンドユーザー(食品・飲料、化学品、ワイン・スピリッツ、医薬品、工業製品、農業用液体)、および地域別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

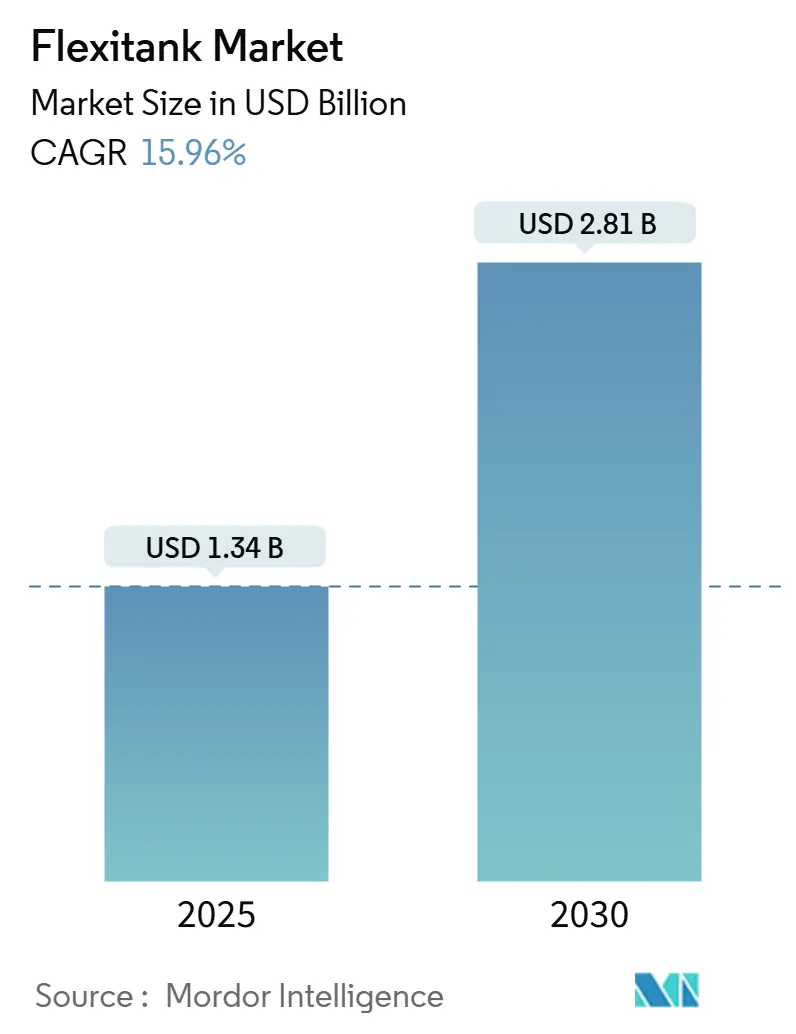

フレキシタンク市場は、2025年には13.4億米ドルと評価され、2030年までに28.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は15.96%と高い成長が見込まれています。この成長は、ISOタンクやドラム缶といった従来の輸送手段から、軽量で費用対効果の高いフレキシタンクへの移行が加速していることに起因しています。フレキシタンクは、輸送費の削減、炭素税の軽減、コンテナ回送費用の回避に貢献します。

市場の概要と主要なポイント

国際海事機関(IMO)が2027年に発効するネットゼロ規制は、軽量化ソリューションに規制上の優位性をもたらし、新興経済国における港湾投資の着実な増加が顧客基盤を拡大しています。食品グレード認証、バリアフィルムの革新、温度管理された取り扱いプロトコルにより、製品の完全性が向上し、高級ワイン、食用油、医薬品中間体などでの採用が拡大しています。25社以上のサプライヤーが競争していますが、サービス統合と材料技術が、エンドツーエンドの品質管理を実証できるリーダーを差別化しています。

主要なレポートのポイントは以下の通りです。

* 製品タイプ別: シングル・トリップ型が2024年に83.3%の収益シェアを占め、市場をリードしています。一方、マルチ・トリップ型は2030年までに18.4%のCAGRで拡大すると予測されています。

* 容量別: 24,001~26,000リットル容量のユニットが2024年にフレキシタンク市場規模の47.8%を占めました。26,000リットル超のフォーマットは、2030年までに17.2%のCAGRで最速の成長を遂げると予測されています。

* 素材別: ポリエチレンが2024年にフレキシタンク市場シェアの72.8%を維持しましたが、多層複合材は15.9%のCAGRで成長しています。

* 積載タイプ別: トップロード/トップディスチャージ設計が2024年にフレキシタンク市場の61.7%のシェアを維持しました。ボトムディスチャージシステムは17.6%のCAGRを示しています。

* エンドユーザー別: 食品・飲料用途が2024年にフレキシタンク市場規模の38%を占め、ワイン・スピリッツは19.8%のCAGRで成長しています。

* 地域別: アジア太平洋地域が2024年に世界の収益の49.7%を占めました。アフリカは2030年までに15.78%のCAGRを記録すると予測されており、世界で最も速い成長地域となる見込みです。

* 市場集中度: 低い。

* 最大の市場: 北米。

* 最も成長が速い市場: アジア太平洋。

グローバルフレキシタンク市場のトレンドと洞察

成長要因:

1. ISOタンクやドラム缶に代わる費用対効果の高い代替品:

* フレキシタンクは、タンク洗浄、保管、回送費用を不要にし、標準的な20フィートコンテナの積載量を最大化することで、総輸送コストを最大30%削減します。

* 無菌の単回使用構造により、コーシャやハラール貨物にとって大きな問題となる交差汚染のリスクを排除します。

* 特に、空のISOタンクの回送費用が海上運賃を上回る可能性がある発展途上地域において、コスト面での優位性が顕著です。

2. 非危険液体バルク輸送の需要増加:

* かつては化学品が中心だった需要が、食用油、液体甘味料、特殊添加物などにも拡大しています。

* バルク輸送は、二次包装を削減し、取り扱い労働力を減らし、埋立廃棄物を削減するため、ブランドオーナーの持続可能性目標と合致しています。

* FDA承認フィルムグレードやインターモーダル鉄道・短距離海上輸送との互換性により、スペインのオリーブオイル輸出業者やインドネシアのパーム油輸送業者は、フレキシタンクへの移行により二桁の量増加を報告しています。

3. 新興市場における食品グレード物流の拡大:

* アフリカや南米の一部地域では、コールドチェーン投資のペースを上回る速さで食品加工クラスターが拡大しています。

* 認証されたポリエチレンおよびポリプロピレンフィルムから製造される食品グレードのフレキシタンクは、EUおよび米国の輸入規制を満たす、適合した密閉環境を輸出業者に提供することで、このギャップを埋めています。

* アフリカの港湾へのコンテナ船寄港数は2018年から2023年の間に20%増加しており、物流インフラのアップグレードが進んでいます。

4. IMOの脱炭素化規制が軽量コンテナ積載を優遇:

* IMOのネットゼロフレームワークは、2027年から海上CO2排出量の85%を占める船舶を対象に、炭素価格設定と排出量上限を義務付けています。

* 空の状態で70キログラム未満のフレキシタンクは、3,600キログラムの鋼製ISOタンクとは対照的に、運送業者が燃料消費を削減し、排出量料金への露出を減らすことを可能にします。

* このような削減を文書化した荷主は、Scope 3目標に適用でき、フレキシタンクの採用は2030年までに設定された40%のCO2削減目標を達成するための直接的な手段となります。

抑制要因:

1. 発展途上地域における認識不足と訓練されたオペレーターの不足:

* 適切なバッグの取り付け、バルブのトルク、コンテナライニングの手順には認定された技術者が必要ですが、アフリカやラテンアメリカの多くの二次港湾では体系的なトレーニング体制が不足しています。

* 誤った設置は、ターミナル床や貨物を損傷する漏洩を引き起こす可能性があり、現地の荷主の抵抗を高めています。

2. 二次港湾およびデポにおけるインフラの制約:

* 小規模なターミナルでは、加熱ポンプ、無菌ホース、流出防止設備などが不足していることが多く、排出サイクルが長くなり、フレキシタンク利用者が期待する経済的優位性が損なわれることがあります。

* ココアバターやラテックスのような温度に敏感な貨物は、陸上タンクが粘度を維持できない、または結晶化を防げない場合に問題が生じます。

3. 使い捨てプラスチック廃棄物処理への監視:

* EUや北米では、使い捨てプラスチックの廃棄に対する監視が厳しくなっており、フレキシタンクの環境負荷に対する懸念が生じています。

4. 漏洩事故後の保険料引き上げ:

* 漏洩事故が発生した場合、保険料が引き上げられる可能性があり、これがフレキシタンクの採用をためらわせる要因となることがあります。

セグメント分析

* 製品タイプ別: シングル・トリップ型は2024年に83.3%の収益を維持し、食品グレードの輸送における汚染のない輸送への業界の依存を強調しています。しかし、マルチ・トリップ型は、ESGスコアカードがブランドオーナーに使い捨てプラスチックの削減を促すにつれて、18.4%のCAGRで成長しています。これらの再利用可能なタイプは、より厚いフィルムとRFIDタグを統合し、洗浄履歴を検証することで、ライフサイクル全体の透明性に対する調達要求に応えています。

* 容量別: 24,001~26,000リットル容量のバッグは2024年に47.8%の売上を記録し、コンテナ積載量の上限と港湾クレーンの制限のバランスを取る上で物流上の最適な選択肢であり続けています。26,000リットル超のユニットへの関心の高まりは、高騰する運賃の中で、限られた設備に可能な限り多くの液体を詰め込みたいという商品プレーヤーのニーズを反映しています。

* 素材別: ポリエチレンフィルムは、世界的な樹脂の入手可能性、溶接の容易さ、堅牢な食品接触認証により、2024年に72.8%のシェアを占めました。EVOHやナイロンバリア層を特徴とする複合構造は年間15.9%で成長しており、酸素透過率を最大50%削減し、高価値のワイン、プレミアムジュース、クラフト飲料の輸送を可能にしています。

* 積載タイプ別: トップロード/トップディスチャージ構成は、食用油精製所で一般的な重力供給式充填機とシームレスに連携するため、2024年に61.7%の売上を占めました。ボトムディスチャージ型は17.6%のCAGRで成長しており、ポンプ吸引を直接下部バルブに取り付けることで残液損失を1%未満に抑え、内陸デポでの荷降ろしを効率化します。

* エンドユーザー別: 食品・飲料は、世界的な食生活が保存可能な加工液体に傾倒したため、2024年の収益の38%を占めました。ワイン・スピリッツは、南半球のワイン生産者が高騰するガラス瓶やカートンのコストに対するヘッジとしてバルク輸送を利用しているため、19.8%のCAGRで急成長しています。非危険化学品(潤滑油、界面活性剤、肥料など)も着実に採用が進んでいます。

地域分析

* アジア太平洋: 2024年に世界の収益の49.7%を占め、中国の樹脂サプライチェーン、インドの急増する食品加工生産、密度の高い域内輸送ルートに牽引されています。韓国と日本はバリアフィルムの研究開発を支え、高性能バッグの地域需要を供給しています。

* アフリカ: 2030年までに15.78%のCAGRを記録すると予測されており、タンザニアとコンゴのDPワールドおよびADポートが支援するターミナルが、深喫水バースと食品グレードの充填施設を導入することで貢献しています。

* 北米とヨーロッパ: 両地域は着実に成長していますが、プラスチック廃棄物課税がマルチ・トリップバッグの試用を奨励し、IMO規制が軽量貨物のインセンティブとなるため、機会が豊富です。

* 南米: アルゼンチンとチリのバルクワイン、ブラジルの大豆油と柑橘濃縮液のアジア向け需要が急増しており、インフラの多様性にもかかわらず、信頼できる量貢献地域となっています。

競争環境

フレキシタンク市場には25社以上のメーカーが存在し、いずれも世界シェアが二桁を超える企業はなく、統合の余地がある低集中度の環境です。Braid Logistics、JF Hillebrand、HOYERは、内陸輸送などの統合された輸送および付加価値サービスを通じて差別化を図っています。一方、Qingdao BLTのようなアジアの生産者は、コストリーダーシップと地域工場への近接性を活用しています。多層酸素バリアフィルムにおける特許活動は、材料革新が持続的な競争優位性をもたらすことを示しています。

戦略的な動きとしては、Kenan Advantage Groupが2025年にM.C. Tank Transportを買収し、化学品輸送のシナジーをフレキシタンクサポートフリートに拡大しました。サプライヤーは、温度・圧力センサーを搭載したデジタルテレメトリーへの投資を増やしており、荷主に詳細な貨物保証とプレミアム価格設定への道を提供しています。

主要企業

* Braid Logistics UK

* Hengxin Plastic Co. Ltd.

* JF Hillebrand GROUP AG

* SIA Flexitanks Ltd.

* MY FlexiTank Industries Sdn Bhd

最近の業界動向

* 2025年5月: Qingdao BLT Flexitank Solution Co.が、最大30%の物流コスト削減を提供するFDA準拠のオイルバッグを発売しました。

* 2025年4月: IMOは、2027年発効の5,000GT超の船舶に対するネットゼロ規則を承認し、軽量貨物システムに対する炭素価格インセンティブを確立しました。

* 2025年4月: Kenan Advantage GroupはM.C. Tank Transportの買収を完了し、化学品輸送ポートフォリオに100台のトラクターと500台のトレーラーを追加しました。

* 2025年1月: Liquitank Solutionsは、運用効率の向上を目的とした高度な材料アップグレードを発表しました。

フレキシタンク市場は、環境規制の強化、コスト削減への圧力、新興市場での需要拡大を背景に、今後も堅調な成長を続けると見られています。

このレポートは、グローバルフレキシタンク市場に関する包括的な分析を提供しています。フレキシタンクは、ドライコンテナの液体積載量を最大化するために設計されたバルク液体用ブラダーポーチで、最大24,000リットルを収容可能です。柔軟で耐久性のある多層プラスチックフィルム製であり、液体の安全な保管を保証します。

市場は、製品(シングル・トリップ、マルチ・トリップ)、容量(24,000L未満、24,001~26,000L、26,000L超)、素材(ポリエチレン、ポリプロピレン、多層複合材)、積載タイプ(トップロード/トップディスチャージ、ボトムロード/ボトムディスチャージ)、エンドユーザー(食品・飲料、化学品、ワイン・スピリッツ、医薬品、工業製品、農業用液体)、および地域(北米、南米、欧州、中東・アフリカ、アジア太平洋)に細分化されています。

市場規模は、2025年には13.4億米ドルに達し、2030年には28.1億米ドルに成長すると予測されており、堅調な拡大が見込まれています。

市場の主要な推進要因としては、以下の点が挙げられます。

* ISOタンクやドラム缶に代わる費用対効果の高い代替手段であること。

* 非危険液体のバルク輸送需要の増加。

* 新興市場における食品グレード物流の拡大。

* 荷主にとってのコンテナ再配置コストの削減。

* 南半球からのワイン輸出の急増に伴うフレキシタンクの必要性。

* IMO(国際海事機関)の脱炭素化規制が軽量ペイロードを優遇し、より重いISOタンクに代わる燃料節約型の選択肢としてフレキシタンクの採用を促進していること。

一方で、市場の成長を抑制する要因も存在します。

* 発展途上地域におけるフレキシタンクの認知度不足と熟練オペレーターの不足。

* 二次港やデポにおけるインフラの制約。

* 使い捨てプラスチック廃棄物処理に対する監視の強化。

* 漏洩事故後の保険料引き上げ。

特に、マルチ・トリップ(再利用可能)フレキシタンクは、ESG(環境・社会・ガバナンス)目標との整合性、ライフサイクルコストの低減、欧米における使い捨てプラスチック規制の厳格化に対応できるため、人気が高まっています。エンドユーザー別では、ワイン・スピリッツ分野が、酸素バリアフィルムによる品質保護技術の進歩により、年平均成長率19.8%で最も急速に拡大しています。地域別では、アフリカが新たな深水港の整備と食品グレード物流の拡大に支えられ、2030年まで年平均成長率15.78%で最も速い成長を遂げると予測されています。

レポートでは、市場の概要、調査方法、エグゼクティブサマリー、市場の状況(規制枠組みの評価、技術的展望、ポーターのファイブフォース分析、主要ステークホルダーへの影響評価、主要なユースケースとケーススタディ、マクロ経済要因への影響、投資分析を含む)、市場セグメンテーション、競合状況(市場集中度、戦略的動向、市場シェア分析、Braid Logistics UK Ltd.、Bulk Liquid Solutions Pvt Ltd.、JF Hillebrand Group AG、SIA Flexitanks Ltd.、Qingdao LAF Packaging Co. Ltd.など多数の主要企業のプロファイル)、および市場機会と将来の展望(ホワイトスペースと未充足ニーズの評価)についても詳細に分析しています。

このレポートは、フレキシタンク市場の包括的な理解を提供し、将来の戦略策定に役立つ情報を提供しています。

1. 序論

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ISOタンクやドラム缶に代わる費用対効果の高い選択肢

- 4.2.2 非危険液体の一括輸送に対する需要の増加

- 4.2.3 新興市場における食品グレード物流の拡大

- 4.2.4 荷主にとってのコンテナ再配置コストの削減

- 4.2.5 フレキシタンクを必要とする南半球ワイン輸出の急増

- 4.2.6 IMOの脱炭素化規則は軽量コンテナ積載量を優遇

-

4.3 市場の阻害要因

- 4.3.1 開発途上地域における認識不足と訓練されたオペレーターの不足

- 4.3.2 二次港およびデポにおけるインフラの制約

- 4.3.3 使い捨てプラスチック廃棄物処理に対する監視

- 4.3.4 漏洩請求後の保険料引き上げ

- 4.4 重要な規制枠組みの評価

- 4.5 技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

- 4.7 主要な利害関係者の影響評価

- 4.8 主要なユースケースとケーススタディ

- 4.9 市場のマクロ経済要因への影響

- 4.10 投資分析

5. 市場セグメンテーション

-

5.1 製品別

- 5.1.1 片道用

- 5.1.2 複数回用

-

5.2 容量別

- 5.2.1 24,000 L未満

- 5.2.2 24,001-26,000 L

- 5.2.3 26,000 L超

-

5.3 材料別

- 5.3.1 ポリエチレン (PE)

- 5.3.2 ポリプロピレン (PP)

- 5.3.3 多層複合材

-

5.4 積載タイプ別

- 5.4.1 上部積載 / 上部排出

- 5.4.2 下部積載 / 下部排出

-

5.5 エンドユーザー別

- 5.5.1 食品・飲料

- 5.5.2 化学品

- 5.5.3 ワイン・スピリッツ

- 5.5.4 医薬品

- 5.5.5 工業製品 (潤滑油、添加剤)

- 5.5.6 農業用液体

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 南米のその他の地域

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 北欧諸国

- 5.6.3.7 欧州のその他の地域

- 5.6.4 中東・アフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 サウジアラビア

- 5.6.4.1.2 アラブ首長国連邦

- 5.6.4.1.3 トルコ

- 5.6.4.1.4 中東のその他の地域

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 エジプト

- 5.6.4.2.3 ナイジェリア

- 5.6.4.2.4 アフリカのその他の地域

- 5.6.5 アジア太平洋

- 5.6.5.1 中国

- 5.6.5.2 インド

- 5.6.5.3 日本

- 5.6.5.4 韓国

- 5.6.5.5 ASEAN

- 5.6.5.6 オーストラリア

- 5.6.5.7 ニュージーランド

- 5.6.5.8 アジア太平洋のその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Braid Logistics UK Ltd.

- 6.4.2 Bulk Liquid Solutions Pvt Ltd.

- 6.4.3 Bscherhoff Packaging Solutions GmbH

- 6.4.4 Full-Pak Inc.

- 6.4.5 Hengxin Plastic Co. Ltd.

- 6.4.6 JF Hillebrand Group AG

- 6.4.7 MY FlexiTank Industries Sdn Bhd

- 6.4.8 SIA Flexitanks Ltd.

- 6.4.9 TRUST Flexitanks SL

- 6.4.10 Yunjet Plastic Packaging Co. Ltd.

- 6.4.11 Qingdao LAF Packaging Co. Ltd.

- 6.4.12 Trans Ocean Bulk Logistics Ltd.

- 6.4.13 K Tank Supply Ltd.

- 6.4.14 HOYER GmbH

- 6.4.15 Flexitank Inc.

- 6.4.16 BLT Flexitank Industrial Co. Ltd.

- 6.4.17 Liqua Trans Technologies Inc.

- 6.4.18 Trustin Brewer Group

- 6.4.19 Plastene India Ltd.

- 6.4.20 Qingdao GlobalFlexitank Co. Ltd.

- 6.4.21 Philton Polythene Converters Ltd.

- 6.4.22 Environmental Packaging Technologies Inc.

- 6.4.23 TIBA Spain S.A.

- 6.4.24 Tianjin Anshengda Logistics Co. Ltd.

- 6.4.25 Shanghai Shenhua Logistics Co. Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

フレキシタンクは、液体貨物を輸送するために開発された、柔軟な袋状の大型コンテナです。一般的に、ISO規格の20フィートドライコンテナ内部に設置して使用され、一度に大量の液体を効率的に輸送することを可能にします。その最大の特徴は、軽量で設置が容易であること、そして使い捨てが主流であるため、使用後の洗浄が不要である点にあります。これにより、従来のドラム缶やISOタンクコンテナと比較して、輸送コストや運用コストを大幅に削減できることから、近年、国際的な液体貨物輸送において急速に普及が進んでいます。

フレキシタンクには、その用途や輸送する液体の種類に応じていくつかのタイプが存在します。構造面では、主に多層構造が一般的で、食品グレードのポリエチレンを内層に、強度と保護を目的としたポリプロピレン製の外層を組み合わせたものが主流です。これにより、内容物の汚染を防ぎつつ、輸送中の衝撃や圧力に耐える設計となっています。また、特定の化学品輸送向けには、より高い耐薬品性や耐熱性を持つ特殊な素材が使用されることもあります。容量は、通常10,000リットルから24,000リットル程度が一般的ですが、コンテナの積載制限や液体の比重に応じて最適なサイズが選ばれます。充填・排出方式も、タンクの上部から行うトップローディング/ディスチャージ方式と、底部から行うボトムローディング/ディスチャージ方式があり、液体の粘度や作業環境によって使い分けられます。

フレキシタンクの用途は非常に広範にわたります。食品分野では、パーム油、ひまわり油、オリーブ油などの食用油、オレンジやリンゴなどの果汁濃縮液、ワイン、ビール、シロップ、液体砂糖、乳製品、さらには醤油や酢といった調味料の輸送に利用されています。非危険物の化学品分野では、潤滑油、ベースオイル、グリセリン、ラテックス、洗剤原料、液体肥料、水性塗料、インクなどが主な輸送対象です。その他、工業用水や非危険物の医薬品原料の輸送にも活用されています。ただし、法規制により、引火性、爆発性、毒性などの危険物を輸送することはできません。これは、フレキシタンクの構造が危険物の輸送に求められる厳格な安全基準を満たしていないためです。

フレキシタンクの運用には、いくつかの関連技術や設備が不可欠です。まず、フレキシタンク自体を設置するISO規格の20フィートドライコンテナが必須となります。充填および排出作業には、液体の粘度に適したポンプが使用されます。特に粘度の高い液体(例:パーム油)を排出する際には、タンク内部に設置するヒーティングパッドやブランケットを用いて内容物を加温し、流動性を高める技術が用いられます。また、コンテナ内部でフレキシタンクを安定させ、輸送中の揺れや衝撃から保護するために、バルクヘッドと呼ばれる支持構造やライナーが使用されます。充填時には、タンク内の空気を適切に抜くためのエア抜きバルブも重要な役割を果たします。近年では、輸送中のフレキシタンクの位置情報や温度、圧力などをリアルタイムで監視するためのIoT技術やGPSトラッキングシステムも導入され、より安全で効率的な輸送管理が実現されています。使用後のフレキシタンクは使い捨てが基本ですが、環境負荷低減のため、リサイクル可能な素材の採用や、使用済みタンクの回収・リサイクルプログラムの構築も進められています。

フレキシタンクが市場で急速に拡大している背景には、いくつかの明確なメリットがあります。最大の利点は、そのコスト効率の高さです。ISOタンクコンテナと比較して、タンクの購入費用やリース費用、洗浄費用、そして空コンテナの返却費用が不要であるため、大幅な輸送コスト削減が可能です。また、ドラム缶輸送と比較しても、ドライコンテナの容積を最大限に活用できるため、一度に輸送できる量が多く、積載効率が向上します。使い捨てであるため、内容物のコンタミネーション(汚染)リスクが低く、洗浄の手間やコストも発生しません。環境面では、軽量であること、そして空のコンテナを返却する必要がないため、輸送に伴うCO2排出量の削減に貢献します。一方で、デメリットも存在します。前述の通り、危険物の輸送には使用できない点が最大の制約です。また、温度管理機能は限定的であり、厳密な温度管理が必要な液体には不向きな場合があります。充填・排出時の圧力管理や設置方法の不備は、タンクの破損や内容物の漏洩につながるリスクがあるため、適切な取り扱いと訓練が不可欠です。さらに、使い捨てであることから発生する廃棄物の処理も課題であり、リサイクル体制の整備が求められています。

フレキシタンクの将来展望は非常に明るいと言えます。世界的な液体貨物輸送量の増加、特に新興国における需要の拡大は、フレキシタンク市場の成長を後押しするでしょう。技術革新の面では、より高強度で耐熱性や耐薬品性に優れた素材の開発が進み、適用可能な液体の範囲がさらに広がる可能性があります。IoT技術との融合は、輸送中のリアルタイム監視をさらに高度化させ、安全性と効率性を向上させるでしょう。環境対応は、今後の市場を牽引する重要な要素となります。リサイクル性の高い素材への転換や、バイオプラスチックなどの環境配慮型素材の導入、そして使用済みフレキシタンクの回収・リサイクルインフラの整備が加速すると予想されます。これにより、フレキシタンクはより持続可能な輸送ソリューションとしての地位を確立していくでしょう。また、非危険物であれば、新たな液体製品への適用や、災害時の緊急水輸送など、多様な用途での活用も期待されます。課題としては、安全性基準のさらなる強化と、グローバルな規制・標準化の推進が挙げられますが、これらを克服することで、フレキシタンクは液体バルク輸送のデファクトスタンダードとしての地位をより確固たるものにしていくと考えられます。