フレキソ印刷装置市場規模・シェア分析、成長動向と予測 (2025年 – 2030年)

フレキソ印刷装置市場レポートは、装置タイプ(センターインプレッション(CI)フレキソ印刷機、インラインフレキソ印刷機など)、基材(軟質プラスチックフィルム(PE、PP、PET)など)、インクタイプ(水性、溶剤系など)、エンドユーザー産業(食品・飲料など)、および地域によって分類されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フレキソ印刷機器市場の概要

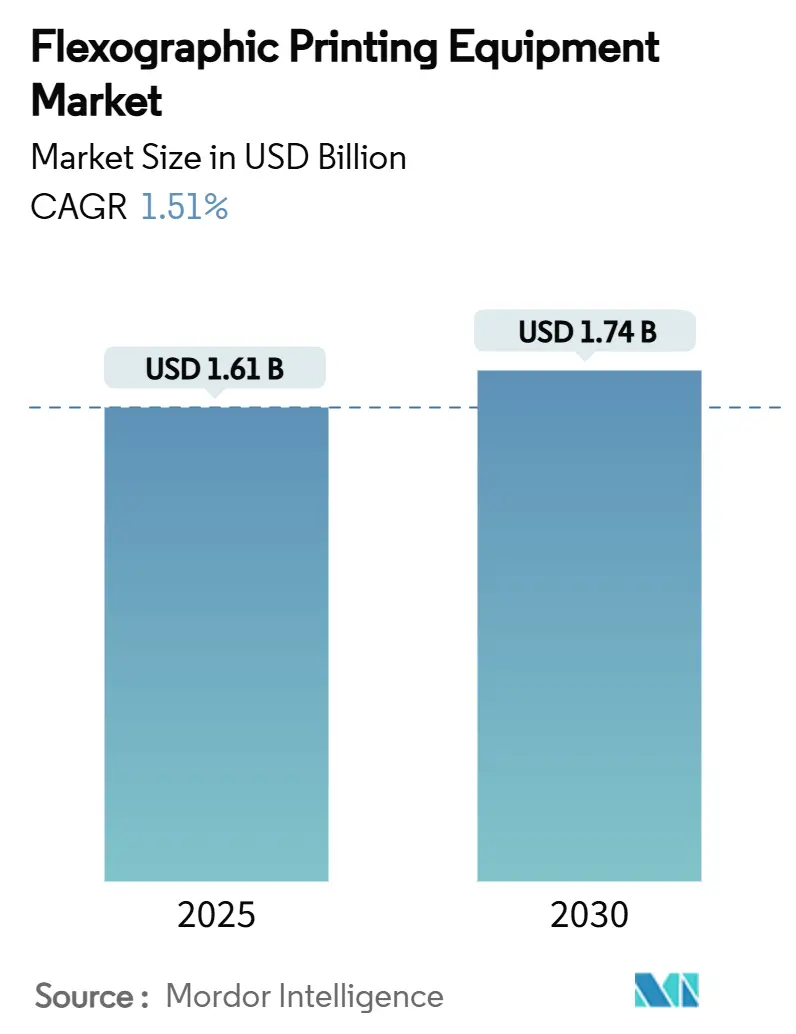

フレキソ印刷機器市場は、2025年には16.1億米ドルに達し、2030年までに年平均成長率(CAGR)1.51%で成長し、17.4億米ドルに達すると予測されています。デジタル代替品からのコスト圧力と技術アップグレードのバランスを取りながら、コンバーターからの需要は安定しています。市場は中程度の集中度を示し、アジア太平洋地域が最大の市場であり、最も急速に成長している地域でもあります。

市場分析と主要な動向

市場の成長は、ワークフローの自動化、AI支援のプレス制御、エネルギー消費を抑制するインクシステムへの投資によって推進されています。フレキソ印刷の低い運用コストとデジタルの可変データ処理能力を組み合わせたハイブリッドプレスプラットフォームが、機器投資の基準を再定義しています。また、ブランドオーナーの持続可能性への取り組みが、LED-UV硬化、水性化学、廃棄物削減に向けた研究開発を促進し、購入決定に影響を与えています。

主要なレポートのポイント(2024年)

* 機器タイプ別: 中央印象(CI)プレスが市場シェアの46.68%を占め、主導的な地位を維持しています。

* 基材別: 軟質プラスチックフィルムが市場シェアの53.8%を占めています。

* インクタイプ別: 水性インクが市場シェアの50.12%を占めています。

* 最終用途産業別: 食品・飲料包装が市場シェアの38%を占めています。

* 地域別: アジア太平洋地域が市場シェアの38.4%を占めています。

市場の推進要因

1. 短納期・短段取りのパッケージ印刷への移行: 製品ライフサイクルの短期化とSKU(在庫管理単位)の増加により、コンバーターは数分でジョブを切り替えられるプレスを求めています。BobstのMASTER M6やWindmöller & HölscherのALPHAFLEXのような機器は、自動化されたプレート装着やAIによる設定で、段取り時間を大幅に短縮しています。ワークフローベンダーは、プリプレスとMISデータを統合し、オペレーターが最適化されたプレートレイアウトを自動的に受け取れるようにすることで、効率性を向上させています。

2. Eコマースと段ボール包装需要の拡大: オンライン小売の成長は段ボール箱の消費を促進し、重量ライナーや高インクカバレッジに対応するプレスへの需要を高めています。HeidelbergのBoardmasterは高速印刷を可能にしつつ、基材の安定性を維持します。アジア太平洋地域のコンバーターは、中国やインドの都市部に建設される小包ハブに対応するため、設備を増強しています。段ボールメーカーは、印刷、罫線付け、折り畳みを一度に行うインラインフレキソ・スロッター・ダイカットラインを求めており、機器の統合要件が高まっています。

3. 環境配慮型インク(水性・LED-UV)の採用: VOC(揮発性有機化合物)排出規制の強化により、水性およびLED-UVインクへの移行が加速しています。水性インクは、移行リスクが低いため食品包装で主流となり、LED-UVは水銀UVシステムと比較して60%の省エネ効果があるため採用が増加しています。FujifilmのLuXtremeのようなレトロフィットキットは、既存の乾燥機をLED-UVに変換し、アフターマーケット収益を刺激しています。

4. 中小規模コンバーターにおけるフレキソ印刷のコスト優位性: プレートコストの低下と自動レジスター機能により、フレキソ印刷はかつてグラビア印刷が優位だった短納期ジョブにおいても経済的なギャップを縮めています。モジュール式の入門機は、インドやブラジルのコンバーターが少量から始め、必要に応じて乾燥モジュールや検査モジュールを追加できるようにしています。リースやクリック課金モデルも登場し、設備投資に制約のある企業が最新技術にアクセスできるようになり、顧客基盤が拡大しています。

市場の抑制要因

1. CIフレキソ印刷機の高額な初期投資: 8色CIプレスは120万米ドル近くから始まり、特に資金調達が困難な地域の中小コンバーターにとっては所有が困難です。ベンダーは、UtecoのOnyxGOのように、コンパクトな設置面積と低いエネルギー負荷で対抗しています。柔軟なリース契約や従量課金制契約も導入されていますが、債務リスクへの認識が一部の起業家を躊躇させ、市場拡大を抑制しています。

2. 短納期ラベル印刷におけるデジタルインクジェットとの競争: インクジェットプレスはプレートを不要にし、1万枚未満のラベルを経済的に印刷できるため、フレキソ印刷の市場を侵食しています。機器メーカーは、Windmöller & Hölscherのハイブリッドアーキテクチャのように、最大7つのインクジェットヘッドと4つのフレキソユニットを組み合わせることで対応しています。

3. 熟練労働者不足: 多色ギアレスフレキソプレスを操作するための熟練労働者の不足は、特に北米と欧州で深刻な問題となっています。

セグメント分析

* 機器タイプ別: CIプレスは、精密なレジスターと高いウェブ速度により、軟質包装のニーズを満たし、2024年に46.68%の市場シェアを占めました。インラインプレスは、モジュール設計によりコーティング、ダイカット、ラミネーションを一度に行えるため、付加価値の高いラベルに理想的であり、2030年までCAGR 1.5%で成長すると予測されています。ハイブリッド統合は、デジタルとフレキソの境界を曖昧にし、単一のラインで可変データとフレキソの経済性を両立させています。

* 基材別: 軟質プラスチックフィルムは、食品、飲料、消費財の需要により2024年に53.8%のシェアを維持しました。しかし、環境規制により、より薄いフィルムに対応する高度な張力制御を備えたプレスへの需要が高まっています。段ボールはCAGR 3%で成長すると予測されており、HeidelbergのBoardmasterのようなワイドフォーマットのポストプリントフレキソラインへの投資が進んでいます。紙・板紙の用途も、ブランドがプラスチックポーチから繊維ベースの包装に移行するにつれて増加しています。

* インクタイプ別: 水性インクは、欧州と北米の移行規制に支えられ、2024年に50.12%のシェアを占めました。LED-UVインクは、CAGR 2.2%で最も急速に成長しており、エネルギー消費を60%削減し、ランプ寿命を10倍に延ばします。Fujifilm LuXtremeのようなレトロフィットモジュールは、既存の水銀システムをLED-UVに変換することを可能にしています。

* 最終用途産業別: 食品・飲料用途は、高速処理と低単位コストにより、2024年にフレキソ印刷機器市場の38%を占めました。医薬品分野は、シリアル化要件、マイクロテキスト、低移行インク規制により、CAGR 3%で最も高い成長率を示しています。化粧品・パーソナルケアブランドは、特殊なニスや触覚効果モジュールを求める傾向があります。

地域分析

* アジア太平洋地域: 2024年に38.4%の市場シェアを占め、CAGR 2.5%で成長する見込みです。中国のコンバーターは、国内ブランドが求めるプレミアムグラフィックに対応するため、ギアレスCIラインに投資しています。インドの包装需要の急増は、地域の日用消費財(FMCG)プレーヤーをターゲットとしたインラインプレスの設置を促進しています。

* 北米: 労働力不足を補うため、ハイブリッドプラットフォームに注力しています。インクジェットによるパーソナライゼーションとフレキソ印刷を単一のフレームで組み合わせ、プライベートブランドの迅速な納期に対応しています。

* 欧州: 脱炭素化を重視しており、OEMはライフサイクルアセスメントやエネルギー監視ダッシュボードを強調しています。ドイツや北欧諸国の助成金プログラムは、再生駆動装置や溶剤回収装置を備えたプレスへのアップグレードを加速させています。

* 南米、中東・アフリカ: 現地の経済サイクルに連動して、需要は増加していますが、不均一です。

競争環境

2024年には、Bobst Group、Windmöller & Hölscher、Koenig & Bauer、Uteco Converting、PCMCが世界の収益の約40%を占めました。リーダーシップは、機械設計だけでなく、自動化ソフトウェアにもかかっています。Bobstは予測部品交換を可能にするIoT診断を提供し、W&Hはプラント全体のOEEを比較できる中央ダッシュボードを販売しています。KomoriによるCPS Canadian Primoflex Systemsの買収(2025年1月)や、XSYSによるMacDermid Graphics Solutionsの吸収合併は、ポートフォリオを強化しています。Durst Groupのような新興企業は、デジタルフレキソハイブリッドを推進し、短納期ジョブに移行するラベルコンバーターを獲得しています。Eskoのようなソフトウェアベンダーは、プレート作成とカラーマネジメントモジュールを統合し、ワークフローソリューションを差別化要因としています。

最近の業界動向(2025年)

* 2025年5月: ProvidentがPrecision Flexo and Gravureと合併し、新たな地域でフレキソサービス能力を拡大しました。

* 2025年5月: INX InternationalがServicomとGalaxy Inks and Coatingsを買収し、アジア太平洋地域でのプレゼンスを拡大しました。

* 2025年4月: RotoconとHS Machineryが提携し、ドイツのエンジニアリングと中国のコスト構造を融合させ、競争力のある価格の機器を目指しています。

* 2025年3月: XSYSがMacDermid Graphics Solutionsの買収を完了し、プレートポートフォリオを強化しました。

* 2025年1月: Komori CorporationがCPS Canadian Primoflex Systemsを買収し、北米市場へのアクセスを強化しました。

本レポートは、フレキソ印刷装置市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場規模、成長予測、主要な推進要因、抑制要因、競争環境、そして将来の展望までを詳細に網羅しています。

フレキソ印刷装置の世界市場は、2025年に16.1億米ドルと評価されており、2030年までに17.4億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は1.51%を見込んでいます。

市場の成長を牽引する主な要因としては、短納期・クイックチェンジオーバー対応のパッケージ印刷へのシフト、Eコマースの拡大に伴う段ボール包装の需要増加、環境に優しい水性インクやLED-UVインクの採用拡大が挙げられます。特にLED-UVインクは、瞬時硬化とエネルギー消費量60%削減という利点から、持続可能性目標に合致し、注目を集めています。また、包装の総合設備効率(OEE)向上のためのインラインデジタル装飾および検査への嗜好、中小規模のコンバーターにとってのグラビア印刷に対するフレキソ印刷のコスト優位性も重要な推進力となっています。

一方で、市場にはいくつかの課題も存在します。中小企業にとってのCI(中央圧胴)フレキソ印刷機への高額な初期投資(エントリーレベルの8色CIラインで約120万米ドル)は、資金調達の障壁となっています。さらに、短納期ラベル印刷分野におけるデジタルインクジェット印刷との競争激化や、多色ギアレスフレキソ印刷機を操作できる熟練労働者の不足も市場の成長を抑制する要因です。

地域別では、アジア太平洋地域が世界の収益の38.4%を占め、最も高い2.5%のCAGRで成長しており、市場を牽引しています。北米、南米、ヨーロッパ、中東・アフリカも詳細に分析されています。装置タイプ別では、モジュール式でクイックチェンジ設計が可能なインラインフレキソ印刷機が1.5%のCAGRで最も速く成長しています。その他、CIフレキソ印刷機、スタックフレキソ印刷機、ナローウェブ印刷機も市場に貢献しています。インクタイプでは、水性、溶剤ベース、UV硬化型に加え、環境負荷が低くエネルギー効率に優れるLED-UVインクが特に注目されています。基材は軟質プラスチックフィルム、紙・板紙、段ボール、金属フィルム・箔などが対象です。最終用途産業は食品・飲料、医薬品・ヘルスケア、パーソナルケア・化粧品、産業・家庭用品、物流・出荷ラベルなど多岐にわたります。

競争環境の分析では、市場の集中度、主要企業の戦略的動向、市場シェアが評価されています。Bobst Group SA、Windmöller & Hölscher KG、Uteco Converting S.p.A.、Koenig & Bauer AG、Heidelberger Druckmaschinen AG、Mark Andy Inc.など、多数の主要企業がプロファイルされており、各社の概要、主要セグメント、財務状況、戦略情報、製品・サービス、最近の動向が詳細に記載されています。

レポートは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズを特定し、将来の成長機会についても言及しています。技術革新、特に環境に配慮した印刷ソリューションや自動化の進展が、今後の市場拡大の鍵となると考えられます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 短納期・短段取りパッケージ印刷への移行

- 4.2.2 Eコマースと段ボール包装需要の拡大

- 4.2.3 環境に優しい水性インクとLED-UVインクの採用

- 4.2.4 パッケージングOEEのためのインラインデジタル装飾と検査の選好

- 4.2.5 中小規模コンバーターにおけるフレキソとグラビアのコスト優位性

- 4.3 市場抑制要因

- 4.3.1 中小企業コンバーターにおけるCIフレキソ印刷機への高額な設備投資

- 4.3.2 短納期ラベル印刷におけるデジタルインクジェットからの競争激化

- 4.3.3 多色ギアレスフレキソ印刷機操作のための熟練労働者不足

- 4.4 産業バリューチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの競争要因分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 機器タイプ別

- 5.1.1 センターインプレッション(CI)フレキソ印刷機

- 5.1.2 インラインフレキソ印刷機

- 5.1.3 スタック型フレキソ印刷機

- 5.1.4 ナローウェブ印刷機

- 5.2 基材別

- 5.2.1 軟質プラスチックフィルム(PE、PP、PET)

- 5.2.2 紙および板紙

- 5.2.3 段ボール

- 5.2.4 金属フィルムおよび箔

- 5.2.5 その他の特殊基材

- 5.3 インクタイプ別

- 5.3.1 水性

- 5.3.2 溶剤ベース

- 5.3.3 UV硬化型

- 5.3.4 LED-UV

- 5.4 エンドユーザー産業別

- 5.4.1 食品および飲料

- 5.4.2 医薬品およびヘルスケア

- 5.4.3 パーソナルケアおよび化粧品

- 5.4.4 工業用および家庭用品

- 5.4.5 物流および配送ラベル

- 5.4.6 その他(タバコ、電子機器)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 南アフリカ

- 5.5.5.5 その他の中東およびアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Bobst Group SA

- 6.4.2 Windmöller & Hölscher KG

- 6.4.3 Uteco Converting S.p.A.

- 6.4.4 Koenig & Bauer AG (KBA-Flexotecnica)

- 6.4.5 Heidelberger Druckmaschinen AG (Gallus)

- 6.4.6 Mark Andy Inc.

- 6.4.7 Comexi Group Industries

- 6.4.8 PCMC / Barry-Wehmiller

- 6.4.9 Nilpeter A/S

- 6.4.10 OMET Srl

- 6.4.11 Soma Engineering

- 6.4.12 MPS Systems B.V.

- 6.4.13 Durst Group (Hybrid Flexo)

- 6.4.14 Fujifilm Holdings Corp.

- 6.4.15 Tresu Group A/S

- 6.4.16 KYMC Machinery Co., Ltd.

- 6.4.17 Lombardi Converting Machinery

- 6.4.18 Edale Ltd

- 6.4.19 Etirama Máquinas Gráficas

- 6.4.20 Hanway Printing Machinery

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

フレキソ印刷装置は、柔軟性のある樹脂版やゴム版を使用し、低粘度のインキをアニロックスロールで計量・供給し、版から被印刷物に直接転写する印刷機でございます。その最大の特長は、版が柔軟であるため、紙、段ボール、フィルム、不織布、アルミ箔など、非常に多岐にわたる素材に印刷が可能である点です。水性インキやUVインキの使用が一般的で、環境負荷の低い印刷方式としても注目されております。装置の基本構成は、被印刷物を供給する給紙部、インキを版に供給し印刷を行う印刷部、インキを乾燥させる乾燥部、そして印刷物を巻き取る巻取部から成ります。印刷部では、アニロックスロールがインキを計量し、版胴のフレキソ版に転写、その版が被印刷物に接触することで印刷が完了いたします。このシンプルな構造と多様な素材への対応力が、幅広い産業で採用される理由でございます。

フレキソ印刷装置には、構造や用途に応じた主要な種類がございます。まず、「中央胴型(CI型)」は、大きな中央胴の周りに複数の色ユニットが配置され、被印刷物が中央胴に密着した状態で各色を重ねて印刷する方式です。フィルムなどの伸縮しやすい素材への高精度な多色印刷に適し、軟包装材の印刷に広く用いられます。次に、「インライン型(スタック型)」は、各色ユニットが垂直または水平に配置され、被印刷物が各ユニットを順次通過しながら印刷される方式です。構造が比較的シンプルで、段ボールや紙袋などの厚手の素材への印刷に適しています。また、印刷ユニットの増設が容易であるため、将来的な拡張性も持ち合わせています。

さらに、「ユニット型(インライン型の一種とも言える)」は、各色ユニットが独立して配置され、それぞれが個別の印刷ステーションとして機能するタイプです。これは、特に段ボール印刷機でよく見られ、印刷だけでなく、カッティングや折り加工などの後加工ユニットと組み合わせやすいのが特徴です。

これらのフレキソ印刷装置は、それぞれ異なる強みと用途を持ち、印刷される素材や求められる品質、生産量に応じて最適なものが選択されます。例えば、食品包装フィルムのような高精度な多色印刷には中央胴型が、段ボール箱のような厚物への印刷にはインライン型やユニット型が選ばれる傾向にあります。

フレキソ印刷技術は、その進化を続けており、デジタル技術との融合による版作成の効率化や、より環境に配慮したインキの開発、自動化・省力化の推進など、今後もさらなる発展が期待されています。特に、小ロット多品種生産への対応や、パーソナライズされた印刷ニーズへの対応が求められる現代において、フレキソ印刷の柔軟性と適応性はますます重要性を増していくことでしょう。