フレキソ印刷機市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

フレキソ印刷機市場は、材料(紙・板紙、プラスチックフィルム、段ボールなど)、プレスタイプ(CI型(セントラルインプレッション)、スタック型、インライン型/モジュラー型)、エンドユーザー産業(食品・飲料、医薬品・ヘルスケアなど)、自動化レベル(従来型、スマート/IoT対応型)、および地域によってセグメント化されています。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フレキソ印刷機市場の概要

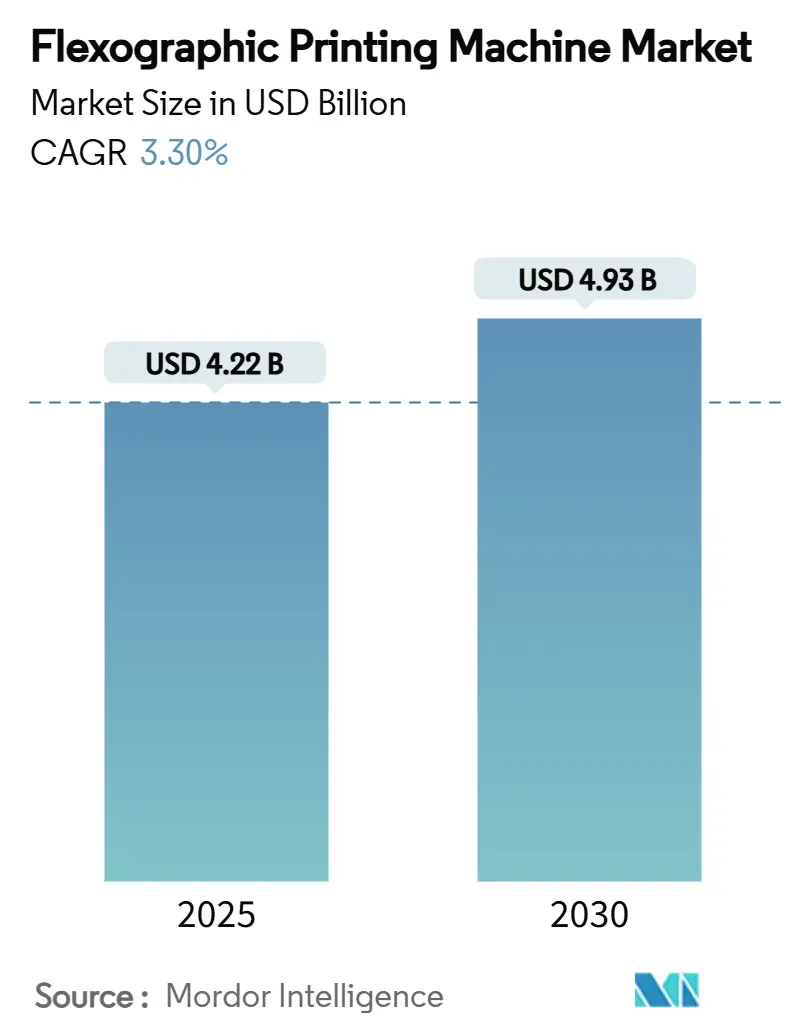

フレキソ印刷機市場は、2025年には42.2億米ドル、2030年には49.3億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)3.3%で着実に成長しています。現在の投資の優先順位は、単なる生産能力の拡大ではなく、自動化、ハイブリッド印刷機の機能、および厳格化する持続可能性規制への準拠に集中しています。

市場の主要なポイント

* 材料別: 2024年には紙・板紙が市場シェアの45.56%を占め、主導的な地位を維持しています。

* 印刷機タイプ別: 2024年にはインライン/モジュラーシステムが市場規模の39.34%を占めました。

* 最終用途産業別: 2024年には食品・飲料が市場シェアの35.67%を占めました。

* 自動化レベル別: スマート/IoT対応システムは、2025年から2030年にかけてCAGR 7.34%で最も急速に成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が市場シェアの40.56%を占め、最大の市場となっています。

* 最も急速に成長している市場: 中東・アフリカ地域です。

* 市場集中度: 低いです。

市場の動向と洞察(促進要因)

1. 費用対効果の高い小ロットパッケージング能力(CAGRへの影響: +0.8%)

* フレキソ印刷機のメーカーは、セットアップ時間を大幅に短縮し、採算の取れる最小ロットを5,000mから500m近くまで引き下げました。これにより、季節限定品や地域限定品を扱うブランドが、法外なコストをかけずにカスタムグラフィックを展開できるようになりました。MacDermidのLUX ITPプレートは、プレートルームから8時間で出荷可能となり、以前の2日間から大幅に短縮され、コンバーターのボトルネックを解消しています。これにより、フレキソ印刷はかつてデジタル印刷機に委ねられていた仕事を奪還しつつあります。コンバーターは速度と柔軟性のバランスが取れた中規模のモジュラーラインに投資しており、これが市場の設備需要を支えています。

2. 食品グレードの持続可能な軟包装の急増(CAGRへの影響: +0.7%)

* 欧州および北米の規制はPFAS(有機フッ素化合物)を排除し、完全なリサイクル性を要求しています。Saica Flexは2030年までに5%のPCR(再生プラスチック)含有量を持つ100%リサイクル可能なポートフォリオを目指しており、コンバーターが循環性を証明する圧力に直面していることを示しています。INXのGelFlex EBインクはラミネート層を不要にし、総パッケージ重量を削減しながらバリア性を維持します。Solenis-Heidelbergのようなインラインバリアコーティングの提携も、二次加工をさらに削減しています。EUの2026年8月のPFAS規制上限に間に合わせるため、コンバーターが新しい化学物質の認証を急ぐ中、水性またはEB硬化インクを競争力のある速度で処理できる印刷機への需要が高まっています。

3. Eコマースフルフィルメントにおける段ボール生産能力の急速な追加(CAGRへの影響: +0.6%)

* アジア太平洋地域の段ボールメーカーは、オンライン小売に関連するパッケージのパーソナライゼーションに対応するため、生産ラインを増設しています。段ボール箱のグラフィックの半分以上は、茶色のクラフトライナーでの速度優位性からすでにフレキソ印刷を使用しています。中国の宅配包装規則GB 43352-2023はインクの重金属含有量に制限を課しており、コンバーターは準拠した水性化学物質への移行を余儀なくされています。米国でも、Atlantic Packagingの工場拡張が、多品種少量生産の段ボールフルフィルメントへの同様の傾向を示しています。

4. 水性低VOCインクの義務化(CAGRへの影響: +0.5%)

* 米国環境保護庁(EPA)は現在、ほぼすべての新しいインク化学物質に「Significant New Use Rules(SNURs)」を適用し、メーカーに環境影響の文書化を義務付けています。ワシントン州では、全面的な処方変更を促す最も厳しいインク禁止令が議論されています。OSP Groupの100m/分機のような高速水性ラインは、溶剤フリーの性能が大規模に達成可能であることを証明しています。この規制強化は、フレキソ印刷機市場全体で水性インクへの投資を後押ししています。

5. 変換ラインのデジタルツインとAI予測保守の採用(CAGRへの影響: +0.4%)

* AI診断と予測保守の採用は、廃棄物とダウンタイムを削減し、市場の成長に貢献しています。

6. 中国の2026年「グリーンプレス」CIフレキソ設備補助金(CAGRへの影響: +0.3%)

* 中国政府による環境に配慮したCIフレキソ設備への補助金は、国内市場の需要を刺激し、世界的な競争圧力を生み出しています。

市場の動向と洞察(抑制要因)

1. 設備投資集約型の多色CI印刷機(CAGRへの影響: -0.6%)

* フルオプションの1,300mm CIラインは400万米ドルにも達し、モジュラー式の代替品よりもはるかに高価です。その結果、2024年には世界的な大手企業でさえ発注を延期し、BobstのCI受注は24%減少しました。平均的な印刷ロットが縮小する中、中堅コンバーターは高価な印刷機への投資をためらい、市場の買い替えサイクルを遅らせています。

2. 欧州および日本における熟練印刷オペレーターの不足(CAGRへの影響: -0.4%)

* 複雑な見当合わせやカラーマネジメントには経験豊富な作業員が必要ですが、退職者が新規参入者を上回っています。欧州労働局は、熟練労働者の不足を地域の主要な制約の一つとして挙げています。日本のコンバーターは、手作業を減らすために富士フイルムビジネスイノベーションの自動搬送ロボットを導入して対応していますが、労働力不足は生産能力の上限となっています。

3. 超小ロットにおける製版リードタイムのボトルネック(CAGRへの影響: -0.3%)

* 非常に短いロットの製版におけるリードタイムのボトルネックは、特に北米と欧州で顕著な影響を与えています。

4. バリアコーティング適合性に関するPFAS規制の強化(CAGRへの影響: -0.2%)

* PFASに関する規制の強化は、バリアコーティングの適合性に影響を与え、市場の成長を抑制する要因となっています。

セグメント分析

* 材料別: 紙の優位性とプラスチックの革新

* 紙・板紙は2024年にフレキソ印刷機市場の45.56%を占め、小売Eコマースカートンや再生クラフトライナーに支えられています。コンバーターはブランドの要求を満たすために紙のリサイクル性の高さを活用し、改良されたコーティングは常温食品の保存期間を延ばしています。一方、プラスチックフィルムは、モノマテリアルラミネートやPCRブレンドが循環性とバリア性のニーズを解決することで、CAGR 6.57%で最も急速に成長しています。INXのEBインクはフィルム構造からラミネート層を削減し、バリア性を損なうことなく厚みを減らしています。UFlexのエジプトにおける新しいPET樹脂生産能力は、サプライチェーンを短縮するための世界的な樹脂自給自足の動きを反映しています。全体として、紙コンバーターは段ボール生産設備を拡張し、フィルムサプライヤーは高バリアパウチを追求しており、基材に特化した印刷機の設備需要を支えています。

* 印刷機タイプ別: モジュラーの柔軟性とCIの品質

* インライン/モジュラーシステムは、手頃な導入コストと柔軟なジョブ変更特性により、2024年に39.34%の収益シェアを占め、プライベートブランド食品やインディーズ化粧品に好まれています。一方、設備投資は大きいものの、CI(中央圧胴)印刷機は、シュリンクスリーブや広幅ウェブスナックにおける厳密な色見当合わせに対するブランドの要求に牽引され、CAGR 5.45%で最も急速に成長しています。UtecoのOnyxOMNIAのように、インクジェットヘッドを8色フレキソデッキに組み込むハイブリッド設計は、400m/分の速度で可変データ印刷を可能にしています。CI OEMが自動プレートシリンダーやデジタルツイン診断を展開するにつれて、24時間稼働のコンバーターはより高性能なプラットフォームに移行しており、フレキソ印刷機市場をより高機能な方向へ推進しています。

* 最終用途産業別: 食品のリーダーシップとEコマースの成長

* 食品・飲料は、安全性規制と小売プレゼンテーション基準がフレキソ印刷の低マイグレーションインクと迅速な色変更と自然に合致するため、2024年に35.67%のシェアを維持しました。Drake’s Brewingがリサイクル可能な缶に切り替えた後、スコープ3排出量を4%削減したことは、ブランドの持続可能性への推進力を示しています。物流およびEコマースパッケージングは、2030年までにCAGR 7.67%を記録し、際立った成長エンジンとなっています。段ボール工場は、バッチレベルのQRコードを印刷し、すべての配送箱をカスタマイズするために、迅速なセットアップが可能なモジュラー印刷機を採用しています。このセグメントのボリューム変動要因は、設備需要の先行指標となり、フレキソ印刷機市場における設備投資予算をますます形成しています。

* 自動化レベル別: スマートシステムが変革を推進

* 従来の印刷機は依然として世界の設置台数の58.56%を占めていますが、これは以前の導入の遺産効果です。しかし、スマート/IoT対応ラインは、AI診断が廃棄物とダウンタイムを抑制するため、CAGR 7.34%で加速しています。SOMAのバウンスコントロールアルゴリズムやMüller Martiniのコネクテッド製本モジュールは、予測分析がいかにオペレーターの介入を減らすかを示しています。リアルタイムデータプラットフォームはクラウドダッシュボードに情報を供給し、保守チームは欠陥が発生する前にベアリング交換をスケジュールすることで、一般的な停止時間を10%削減しています。このように、自動化のアップグレードパスは、アフターマーケットの改修と新しい印刷機の販売の両方を支え、フレキソ印刷機市場の勢いを強化しています。

地域分析

* アジア太平洋地域: 2024年には世界の収益の40.56%を占めました。中国の生産能力拡大と、「グリーンでインテリジェント」な基準を満たすCI印刷機を優遇する補助金による設備更新が貢献しています。日本の高い人件費はロボットによるマテリアルハンドリングの採用を加速させ、韓国とASEANのコンバーターは地域のスナックやパーソナルケアブランドに対応するため、軟包装ラインに投資しています。

* 中東・アフリカ地域: CAGR 6.14%で最も急速に成長している地域です。人口増加、コールドチェーンの改善、FMCG(日用消費財)の普及拡大が新しい軟包装工場の建設を促し、UFlexのエジプトにおけるPETチップ工場のような投資を引き寄せています。湾岸諸国も循環型経済目標を達成するため、水性インクへの改修を試験的に導入しています。

* 北米および欧州: 成熟した市場ですが、PFASおよびVOC規制が厳格化するにつれて、技術の先駆者であり続けています。EUの2026年8月発効のPFAS上限25ppbは、コンバーターにバリアコーティングの見直しを強制しています。北米の印刷業者も州レベルの溶剤規制から同様の圧力を受けており、密閉型ドクターブレードシステムや熱硬化型空気管理システムへのアップグレードを推進しています。その結果、これらの地域ではマクロ的な量的な成長は鈍化しているものの、買い替え需要がフレキソ印刷機市場を活発に保っています。

競争環境

市場の統合は進んでいますが、寡占には至っていません。XSYSによるMacDermid Graphics Solutionsの3億2500万米ドルでの買収は、製版分野の強力な企業を構築し、リードタイムを数時間短縮できる可能性があります。INXによるCoatings & Adhesivesの買収は、低VOCコーティングの革新パイプラインを強化しています。

Bobst、Windmöller & Hölscher、Utecoは、IIoTダッシュボードとリモート診断の組み込みを競っています。Bobstのフィレンツェのコンピテンスセンターは、インラインデジタルフレキソハイブリッドを展示し、印刷機ポートフォリオが向かう方向性を示しています。一方、KomoriとKoenig & Bauerは、自動化モジュールを中心に研究開発を合理化するために再編を行っています。

新規参入企業はニッチな強みを活用しています。Dominoは可変データラベル向けにインクジェットバーを狭幅ウェブフレキソフレームに統合し、XeikonとEFIの提携は、従来のJetrionユーザー向けに統合されたサービスフットプリントを構築しています。すべてのプレーヤーは、進化するフレキソ印刷機市場において差別化を図るため、迅速な切り替え、溶剤フリーの生産ライン、および予測保守に注力しています。

最近の業界動向

* 2025年2月: XeikonとEFIはデジタルラベル印刷に関する戦略的パートナーシップを締結し、Jetrionの顧客をXeikonのサービスネットワークに統合しました。

* 2025年1月: Bobstはフィレンツェに1,200平方メートルのコンピテンスセンターを開設し、Bobst Connectプラットフォームにリンクされたインラインフレキソおよびデジタルシステムを展示しました。

* 2024年11月: Koenig & Bauerは、セグメントの焦点を明確にし、間接費を削減するためのグループ再編を発表しました。

* 2024年9月: XSYSは、承認待ちの3億2500万米ドルの取引でMacDermid Graphics Solutionsを買収することに合意しました。

この市場は、技術革新、環境規制、およびEコマースの成長によって継続的に進化しており、企業はこれらの変化に対応するために戦略的な投資と提携を進めています。

本レポートは、フレキソ印刷機市場に関する詳細な分析を提供しています。フレキソ印刷機は、ゴムや感光性ポリマー製の柔軟な印刷版を使用し、様々な柔軟な素材に高品質な印刷を行う装置です。主に包装業界において、ラベル、タグ、包装材、軟包装製品の印刷に広く利用されています。

市場は、素材(紙・板紙、プラスチックフィルム、金属フィルム、段ボール、その他)、プレスタイプ(CI型、スタック型、インライン/モジュラー型)、エンドユーザー産業(食品・飲料、医薬品・ヘルスケア、パーソナルケア・化粧品、家電、ロジスティクス・Eコマース、その他)、自動化レベル(従来型、スマート/IoT対応)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)といった多様なセグメントに分類され、それぞれの市場規模と成長予測が米ドル建てで示されています。

主要な調査結果として、フレキソ印刷機市場は2025年に42.2億米ドルの規模に達すると評価されており、2025年から2030年にかけて年平均成長率(CAGR)3.3%で着実に成長すると予測されています。地域別では、アジア太平洋地域が2024年時点で収益シェアの40.56%を占め、最大の市場となっています。また、用途別では、ロジスティクスおよびEコマース向け包装が2030年まで年平均成長率7.67%で最も急速に拡大するセグメントとして注目されています。

市場の成長を牽引する主な要因は多岐にわたります。費用対効果の高い小ロット包装能力への需要増加、食品グレードの持続可能な軟包装の急増、Eコマースの拡大に伴う段ボール生産能力の急速な追加が挙げられます。さらに、北米およびEUにおける水性低VOCインクの使用義務化、変換ラインにおけるデジタルツインやAI予測保守の導入、中国政府によるCIフレキソ機器への2026年グリーンプレス補助金なども、市場を活性化させる重要な要素となっています。

一方で、市場にはいくつかの課題も存在します。多色CIプレス機の導入には高額な設備投資が必要となる点、欧州および日本における熟練したプレスオペレーターの不足、超小ロット生産における製版リードタイムのボトルネックが挙げられます。また、バリアコーティングの適合性に関するPFAS規制の強化も、市場参加者にとって考慮すべき制約となっています。

技術的な側面では、IoTセンサー、デジタルツイン、AI予測保守といった先進技術の導入が進んでおり、これにより手作業の介入を減らし、一貫した印刷品質を維持することで、労働力不足の課題に対応しています。また、VOCおよびPFAS規制の厳格化は、環境に配慮した溶剤フリーで低移行性の水性インクシステムへの移行を加速させています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されており、Bobst Group SA、Windmoller and Holscher KG、Koenig and Bauer AGなど多数の主要企業のプロファイルが提供されています。

本レポートは、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価についても深く掘り下げています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 費用対効果の高い小ロット包装能力

- 4.2.2 食品グレードの持続可能な軟包装の急増

- 4.2.3 Eコマースフルフィルメントにおける段ボール生産能力の急速な追加

- 4.2.4 北米およびEUにおける水性低VOCインクの義務化

- 4.2.5 変換ラインのデジタルツインとAI予測保守の導入

- 4.2.6 中国2026年CIフレキソ機器向けグリーンプレス補助金

-

4.3 市場の阻害要因

- 4.3.1 設備投資集約型の多色CIプレス

- 4.3.2 欧州および日本における熟練プレスオペレーターの不足

- 4.3.3 超小ロットにおける製版リードタイムのボトルネック

- 4.3.4 バリアコーティング適合性に関するPFAS規制の強化

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 材料別

- 5.1.1 紙および板紙

- 5.1.2 プラスチックフィルム

- 5.1.3 金属フィルムおよび箔

- 5.1.4 段ボール

- 5.1.5 その他の材料(バイオプラスチック、ラミネート)

-

5.2 プレスタイプ別

- 5.2.1 センターインプレッション (CI)

- 5.2.2 スタック

- 5.2.3 インライン / モジュラー

-

5.3 エンドユーザー産業別

- 5.3.1 食品および飲料

- 5.3.2 医薬品およびヘルスケア

- 5.3.3 パーソナルケアおよび化粧品

- 5.3.4 家庭用電化製品

- 5.3.5 物流およびEコマース

- 5.3.6 その他のエンドユーザー産業

-

5.4 自動化レベル別

- 5.4.1 従来型

- 5.4.2 スマート / IoT対応

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 フランス

- 5.5.2.3 イタリア

- 5.5.2.4 イギリス

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ケニア

- 5.5.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ボブストグループSA

- 6.4.2 ウィンドメラー・ウント・ヘルシャーKG

- 6.4.3 ケーニッヒ・ウント・バウアーAG

- 6.4.4 マーク・アンディ・インク

- 6.4.5 ウテコグループ

- 6.4.6 ハイデルベルガー・ドゥルックマシーネンAG

- 6.4.7 OMET Srl

- 6.4.8 MPSシステムズBV

- 6.4.9 ニルペーターA/S

- 6.4.10 ガルス・フェルディナンド・リューシュAG

- 6.4.11 ソーマ・エンジニアリング

- 6.4.12 PCMC(バリー・ウェーミラー)

- 6.4.13 スターフレックス・インターナショナル

- 6.4.14 オリエンタルソーギョー株式会社

- 6.4.15 太陽機械株式会社

- 6.4.16 コメキシグループ

- 6.4.17 ロータテックSA

- 6.4.18 ウルヴァリン・フレキソグラフィックLLC

- 6.4.19 浙江偉剛機械

- 6.4.20 エデール株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

フレキソ印刷機は、柔軟な版材(感光性樹脂版やゴム版)を用い、インキを版から被印刷物に直接転写する凸版印刷の一種です。その名は「flexible」に由来し、グラビアやオフセット印刷と比べ、環境負荷の低い水性・UVインキの使用に適し、幅広い素材に対応できる汎用性が特徴です。近年は技術革新で高精細な印刷も可能となり、多岐にわたる産業分野で重要性を増しています。

フレキソ印刷機は構造により分類されます。「スタック型」はユニットが垂直に積層され省スペースですが多色印刷に限界があります。「インライン型」はユニットが水平一列に配置され、多色印刷やダイカット、スリット、ラミネートなどの後加工との連結が容易です。最も高精度な「CI型(Central Impression型)」は、大型中央ドラム周囲に各色ユニットが配置され、被印刷物がドラムに密着するため、薄いフィルムでも高い見当精度を維持できます。インキ供給はアニロックスロールとドクターブレード方式が主流で、チャンバー型ドクターブレードシステムが安定供給と品質向上に寄与します。

フレキソ印刷機の用途は広範です。食品包装、菓子袋、レトルトパウチ、ペットフード袋などの「軟包装材」印刷が代表的で、フィルム素材への適応性と高速印刷が特徴です。商品ラベル、シール、シュリンクラベル、インモールドラベルといった「ラベル」印刷にも広く利用されます。輸送用ケースやディスプレイ用段ボールなどの「段ボール」印刷、紙コップ、紙皿、牛乳パックなどの「紙器」印刷にも強みを発揮します。その他、壁紙、衛生用品、建材、電子部品など、紙、フィルム、段ボール、不織布といった多様な素材への印刷が可能で、その汎用性が多くの産業で採用される理由です。

関連技術も多岐にわたります。版材は感光性樹脂版が主流で、CTP技術によるデジタル製版で効率化と高精細化が進みます。インキは環境負荷の低い水性・UVインキが主流ですが、溶剤インキも使用されます。水性インキはVOC排出量削減に貢献し、環境規制強化で採用が加速しています。アニロックスロールはインキを版に均一供給し、セル形状、線数、容積が印刷品質に影響します。セラミック製が一般的です。ドクターブレードはアニロックスロール上の余分なインキを掻き取り、素材や形状が品質・耐久性に影響します。乾燥装置は熱風乾燥やUV硬化装置があり、インキ種で使い分けます。画像検査システムや色調管理システムも品質維持に不可欠です。ダイカット、スリット、ラミネート、コールドフォイル、エンボス加工など、様々な後加工をインラインで実施できる複合加工技術も特徴で、生産効率向上に貢献します。

市場背景において、フレキソ印刷機は強力な優位性を持ちます。第一に、水性・UVインキ使用によるVOC排出量削減で、環境負荷が低い点です。環境規制強化の中でその価値は高まります。第二に、幅広い素材への対応力とインラインでの多機能加工能力で、多様な製品を効率的に生産できます。第三に、版の耐久性と比較的低いインキコストによるランニングコストの抑制です。これにより、中ロットから大ロット生産で高い経済性を発揮します。かつてはグラビア印刷に比べ高精細表現に限界がありましたが、HDフレキソなどの技術革新でその差は縮まりつつあります。市場動向は、軟包装市場の成長、環境規制強化による水性・UVインキへのシフト、多品種小ロット化への対応が中心です。デジタル製版や自動化の進展により、フレキソ印刷機はこれらのニーズに柔軟に対応しています。新興国市場での需要拡大も顕著で、環境性能とコストパフォーマンスのバランスが良いフレキソ印刷の普及が進んでいます。

将来、フレキソ印刷機はさらなる進化を遂げると予想されます。「高精細化・高品質化」は重要テーマで、HDフレキソやExpanded Gamut Printingによる色再現域拡大で、より豊かな色彩表現が可能になるでしょう。「自動化・省力化」も推進され、AI活用による色調管理、自動見当調整、自動洗浄、ロボットによる資材交換などで、人手不足解消と生産効率向上が期待されます。「環境対応のさらなる進化」も不可欠で、VOC排出ゼロインキ、リサイクル可能な版材開発、省エネルギー化など、持続可能な社会への貢献が求められます。「デジタル化との融合」も進み、デジタル印刷機とのハイブリッドシステムで可変情報印刷や超小ロット生産に対応し、IoT技術による生産管理システムが工場全体の最適化を促進します。新たな用途開拓として、機能性フィルム、スマートパッケージ、フレキシブルエレクトロニクスなど高付加価値分野への展開が期待されます。フレキソ印刷機は、その汎用性と環境適応能力を武器に、今後も印刷産業の中核を担い、持続可能な社会の実現に貢献していくことでしょう。