フレキソ印刷市場規模・シェア分析 – 成長動向と予測 (2026年 – 2031年)

フレキソ印刷市場レポートは、印刷機器の種類(ナローウェブ、ミディアムウェブなど)、インクの種類(水性、溶剤系など)、基材の種類(紙・板紙、軟質プラスチックフィルムなど)、用途(段ボール箱、折り畳みカートンなど)、エンドユーザー産業(食品・飲料など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フレキソ印刷市場の概要

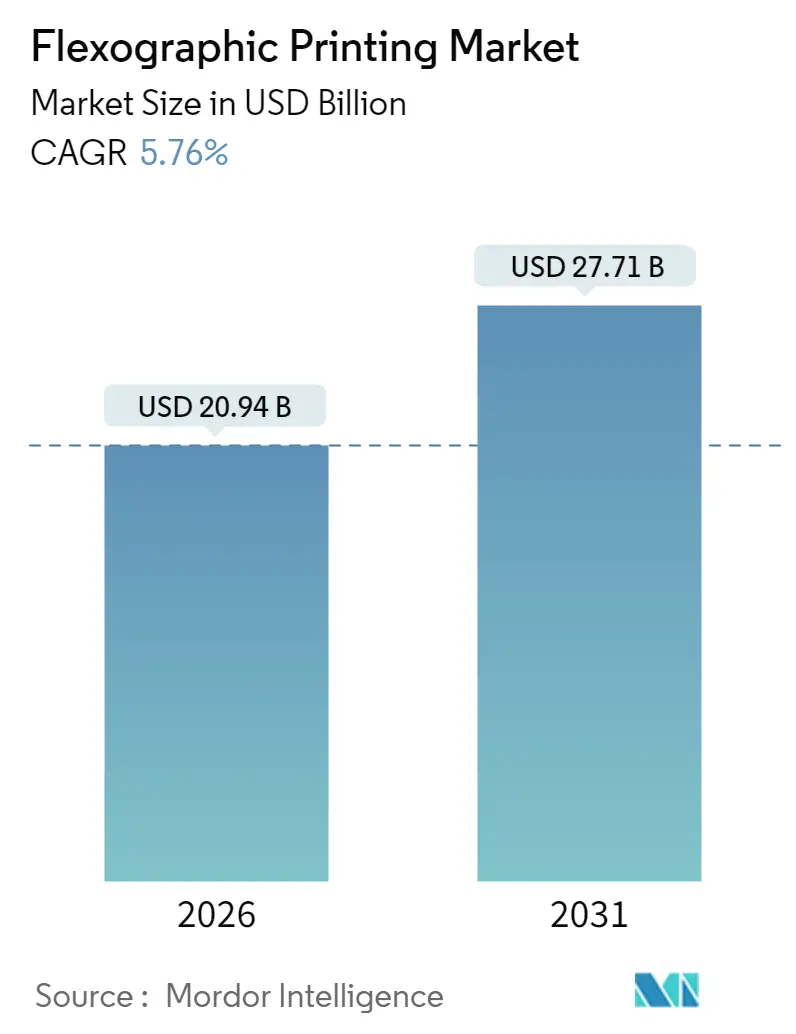

フレキソ印刷市場は、2025年には198億米ドルと評価され、2026年には209.4億米ドル、2031年には277.1億米ドルに達すると予測されており、予測期間(2026年~2031年)において年平均成長率(CAGR)5.76%で成長する見込みです。Eコマースの取引量増加、食品接触に関する厳格な規制、AIを活用した印刷自動化の継続的な改善が、この市場の成長を支える主要因となっています。

市場の主要な動向と洞察

成長要因:

1. ブランドオーナーによるSKUサイクル短期化の需要: 消費者の嗜好が急速に変化するため、ブランドマネージャーは頻繁にパッケージデザインを更新する必要があります。これにより、版交換時間を短縮し、ダウンタイムと材料廃棄を削減できるナローウェブ印刷機への需要が高まっています。クラウドベースのワークフローソフトウェアも、デザイン承認プロセスを加速させ、新製品が短期間で市場に投入されることを可能にしています。

2. 費用対効果の高い長尺パッケージ印刷: 数百万枚を超える印刷量の場合、フレキソ印刷は依然として最も低い単位コストを提供します。感光性ポリマー版は数十万回のサイクルに耐え、エネルギー効率の高い乾燥機は運用コストを削減します。特にアジアのコンバーターは、これらのコスト優位性を最大限に活用し、輸出主導の需要に対応しています。

3. 食品接触規制に対応した水性インクの採用: 北米および欧州の規制当局は、一次包装における溶剤残留物の上限を厳しく定めており、印刷業者は水性または低マイグレーションUVインクへの移行を余儀なくされています。これらのインクは有害なVOCを排除し、紙や処理済みフィルムに強力な接着性を示します。

4. 持続可能な段ボール物流へのシフト: Eコマースの拡大により、耐衝撃性があり、リサイクルしやすい段ボール箱の需要が高まっています。フレキソ印刷機は、高多孔性ライナーに最適化されたアニロックスロールを備え、マイクロフルートを潰すことなく鮮明なグラフィックを提供します。EUの循環経済行動計画は、リサイクル含有量の閾値を定めることで、このシフトを加速させています。

5. AI駆動の印刷自動化: AIを活用した自動化は、印刷機のセットアップ時間と廃棄物を削減し、生産効率を向上させます。これにより、特にアジア太平洋地域と北米で、フレキソ印刷の競争力が高まっています。

6. Eコマース向け多層メーラーの需要: Eコマースの成長に伴い、多層メーラーの需要が増加しており、フレキソ印刷がその製造に貢献しています。

抑制要因:

1. 短尺印刷におけるデジタルインクジェットによる代替: ピエゾヘッドと水性分散インクの進歩により、デジタルインクジェットは可変データ印刷とオフセットに近い画質を競争力のあるクリックレートで提供できるようになりました。これにより、フレキソ印刷市場は、インラインインクジェットステーションと従来のユニットを組み合わせたハイブリッド印刷機への転換を進めています。

2. 感光性ポリマー版の価格変動: エラストマーや樹脂の原料は、石油化学製品の価格変動や地政学的な不確実性に影響を受けやすく、版の価格が不安定になることがあります。これは、コンバーターの粗利益を圧迫し、市場の拡大計画を抑制する要因となっています。

3. 溶剤系VOC規制の強化: 北米およびEUを中心に、溶剤系VOC(揮発性有機化合物)に関する規制が厳しくなっており、APAC地域にも徐々に影響が及んでいます。これにより、溶剤系インクの使用が制限され、水性インクなどへの移行が加速しています。

4. 熟練した印刷オペレーターの不足: 世界的に熟練した印刷オペレーターの不足が課題となっており、特に北米とEUでそのギャップが顕著です。これは、印刷機の効率的な運用と市場の成長を妨げる可能性があります。

セグメント分析

* 印刷機器タイプ別: 2025年にはナローウェブ印刷機が30.52%の収益シェアを占めましたが、デジタルハイブリッドシステムは9.09%のCAGRで成長すると予測されており、市場全体の成長率を上回ります。デジタルハイブリッドは、大量生産とパーソナライズされたバッチ印刷の両方に対応できるため、導入が増加しています。

* インクタイプ別: 2025年には水性インクが40.42%の収益を占め、低臭気性と食品接触承認により優位に立っています。しかし、UV硬化型インクは、高速印刷と非多孔性フィルムに対する優れた耐擦傷性により、2031年までに8.28%のCAGRで成長すると予測されています。

* 基材タイプ別: 2025年には紙および板紙が45.10%の印刷表面積を占め、Eコマースの需要に牽引されました。一方、多層PE、PP、PETフィルムは、食料品配送の拡大により7.86%のCAGRで成長すると予測されています。

* 用途別: 2025年にはラベルが28.55%の収益を上げましたが、オムニチャネル小売が堅牢なメーラー保護を要求するため、軟包装は8.05%のCAGRで成長すると予測されています。段ボール箱は物流用途で引き続き重要ですが、開梱体験を向上させるための内面印刷グラフィックへの移行が進んでいます。

* 最終用途産業別: 2025年には食品・飲料が総印刷生産量の34.10%を占めましたが、医療・医薬品分野は、世界的なシリアル化規制の拡大により、9.05%の最も高いCAGRを記録すると予測されています。

地域分析

* アジア太平洋地域: 2025年には38.05%と最大の収益シェアを占め、2031年までに9.06%のCAGRで成長すると予測されています。中国は基材、インク、機械を供給し、統合されたコストシナジーを可能にしています。インドはEコマースの小包配送が二桁成長しており、国内の包装需要を促進しています。日本と韓国は自動化を重視し、コボット支援によるロール交換を備えた印刷ラインを先駆けて導入しています。

* 北米: AI駆動の検査カメラやクラウド接続型粘度コントローラーのパイロット運用など、技術革新の先駆者であり続けています。FDA準拠の低マイグレーションワークフローを実証するコンバーターは、高付加価値印刷で評価されています。労働力不足が課題であり、オペレーターのトレーニングプログラムが推進されています。

* 欧州: 厳格な規制監視を維持しており、植物由来の光開始剤やミネラルオイルフリーインクセットの迅速な採用を推進しています。ドイツはエンジニアリングの卓越性を誇り、フランスはバイオプラスチック包装を加速させ、イタリアはBobstのフィレンツェセンターのようなナローウェブ能力ハブを拡大しています。

競争環境

世界のフレキソ印刷市場は中程度の集中度であり、上位5社の印刷機およびプリプレスサプライヤーが年間機器売上の35%から45%を占めています。Bobst、Heidelberger Druckmaschinen、Mark Andy、Koenig & Bauer、SOMAといった主要企業は、統合されたワークフローソフトウェア、リモート診断、柔軟なサービス契約を通じて差別化を図っています。各社はAIモジュールを導入し、インクキーや張力設定を動的に調整することで、廃棄物を最大20%削減しています。XSYSによるMacDermid Graphics Solutionsの買収は、感光性ポリマー版への垂直統合を拡大し、大規模なコンバーターグループへの供給安定性を強化しました。

新規参入企業は、シングルパスインクジェットアーキテクチャや、より迅速なスペアパーツ配送を約束する地域化されたサービスモデルに注力しています。しかし、購入者は依然として実績のあるカラーマネジメントライブラリと長寿命の機械フレームを重視しています。戦略的提携も競争を形成しており、サプライヤーは研究開発資金を確保し、エンドユーザーの持続可能性スコアカードに対応するために規模を追求しています。

最近の業界動向

* 2025年1月: Bobstはイタリアのフィレンツェに1,200平方メートルのコンピテンスセンターを開設し、インラインフレキソ、デジタル、オールインワンラインを展示しました。

* 2025年1月: UFlexはPrintPack India 2025への参加を確認し、UVおよび水性インクシステムを展示する予定です。

* 2024年12月: UtecoはACIMGAおよびUNIと提携し、フレキソ印刷機の持続可能性基準を定義しました。

* 2024年9月: Mark AndyはLabelexpoで次世代フレキソ印刷を強調し、顧客から高い評価を得ました。

この市場は、技術革新と持続可能性への要求に応えながら、今後も着実に成長していくと予測されます。

フレキソ印刷市場に関する本報告書は、柔軟なプレートと速乾性インクを使用するフレキソ印刷プロセスの収益を評価するものです。具体的には、市場で活動するベンダーが提供する様々なタイプのフレキソ印刷インクおよび機器の販売から得られる収益を分析しています。

市場の推進要因と阻害要因

市場の成長を推進する主な要因としては、ブランドオーナーによるSKU(最小在庫管理単位)サイクルの短期化需要、費用対効果の高い長尺パッケージ印刷のニーズ、食品接触規制遵守のための水性インクの採用拡大が挙げられます。また、持続可能な段ボール物流への移行、AIを活用した印刷自動化と廃棄物削減、Eコマースの加速による多層メーラーの需要増加も市場を後押ししています。

一方で、市場の成長を阻害する要因も存在します。短尺印刷におけるデジタルインクジェットによる市場浸食、感光性ポリマープレート価格の変動、溶剤系VOC(揮発性有機化合物)規制の強化、そして熟練した印刷オペレーターの不足が課題となっています。

本報告書では、これらの要因に加え、サプライチェーン分析、規制動向、技術動向、ポーターのファイブフォース分析、投資分析といった多角的な視点から市場を詳細に分析しています。

市場規模と成長予測

フレキソ印刷市場は、2026年に209.4億米ドルの規模に達しました。2026年から2031年にかけては、年平均成長率(CAGR)5.76%で成長すると予測されています。

セグメント別分析

* 地域別: アジア太平洋地域が市場を牽引しており、38.05%の収益シェアを占め、2031年まで9.06%のCAGRで最も速い成長を遂げると予測されています。

* 印刷機器タイプ別: デジタルハイブリッドプレスは、長尺および短尺の両方の印刷に効率的に対応できる能力から、9.09%のCAGRで最も急速に拡大すると見込まれています。

* インクタイプ別: 水性インクは、食品接触およびVOC規制への対応、持続可能なパッケージング目標の達成に貢献し、2025年には40.42%の市場シェアを確保しています。

* 最終用途産業別: ヘルスケアおよび医薬品分野は、世界的なシリアル化義務の拡大に伴い、9.05%のCAGRで最も速い成長が予測されています。

市場は、印刷機器タイプ(ナローウェブ、ミディアムウェブ、ワイドウェブ、シートフィード、デジタルハイブリッド)、インクタイプ(水性、溶剤系、UV硬化型、電子ビーム)、基材タイプ(紙・板紙、軟質プラスチックフィルム、金属箔など)、用途(段ボール箱、折り畳みカートン、軟包装、ラベル、印刷媒体など)、最終用途産業(食品・飲料、ヘルスケア・医薬品、パーソナルケア・化粧品、産業用など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に細分化され、それぞれの市場規模と予測が提供されています。

競争環境と将来展望

競争環境については、市場集中度、主要企業の戦略的動き、市場シェア分析が詳細に記述されています。Bobst Group SA、Heidelberger Druckmaschinen AG、Mark Andy Inc.など、主要な21社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務状況、戦略的情報、製品・サービス、最近の動向が網羅されています。

また、報告書は市場機会と将来展望についても言及しており、未開拓市場や未充足ニーズの評価を通じて、今後の成長可能性を探っています。

この報告書は、フレキソ印刷市場の現状、将来の成長予測、主要な推進要因と阻害要因、そして競争環境に関する包括的な洞察を提供するものです。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ブランドオーナーによるSKUサイクル短縮の需要

- 4.2.2 費用対効果の高い長尺パッケージ印刷

- 4.2.3 食品接触適合性のための水性インクの採用

- 4.2.4 持続可能な段ボール物流への移行

- 4.2.5 AIによるプレス自動化と廃棄物削減

- 4.2.6 Eコマースによる多層メーラーの加速

- 4.3 市場の阻害要因

- 4.3.1 短尺印刷におけるデジタルインクジェットによる共食い

- 4.3.2 感光性ポリマー版の価格変動

- 4.3.3 溶剤系VOC規制の強化

- 4.3.4 熟練プレスオペレーターの不足

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

5. 市場規模と成長予測(金額)

- 5.1 印刷機器タイプ別

- 5.1.1 ナローウェブ

- 5.1.2 ミディアムウェブ

- 5.1.3 ワイドウェブ

- 5.1.4 シートフィード

- 5.1.5 デジタルハイブリッド

- 5.2 インクタイプ別

- 5.2.1 水性

- 5.2.2 溶剤系

- 5.2.3 UV硬化型

- 5.2.4 電子線

- 5.3 基材タイプ別

- 5.3.1 紙および板紙

- 5.3.2 軟質プラスチックフィルム

- 5.3.3 金属箔

- 5.3.4 その他の基材タイプ

- 5.4 用途別

- 5.4.1 段ボール箱

- 5.4.2 折りたたみカートン

- 5.4.3 軟包装

- 5.4.4 ラベル

- 5.4.5 印刷媒体

- 5.4.6 その他の用途

- 5.5 最終用途産業別

- 5.5.1 食品および飲料

- 5.5.2 ヘルスケアおよび医薬品

- 5.5.3 パーソナルケアおよび化粧品

- 5.5.4 産業用

- 5.5.5 その他の最終用途産業

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 ロシア

- 5.6.2.7 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリアおよびニュージーランド

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 アラブ首長国連邦

- 5.6.4.1.2 サウジアラビア

- 5.6.4.1.3 トルコ

- 5.6.4.1.4 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 ナイジェリア

- 5.6.4.2.3 エジプト

- 5.6.4.2.4 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Bobst Group SA

- 6.4.2 Heidelberger Druckmaschinen AG

- 6.4.3 Mark Andy Inc.

- 6.4.4 Comexi Group

- 6.4.5 Koenig and Bauer AG

- 6.4.6 Windmöller & Hölscher KG

- 6.4.7 Uteco Group

- 6.4.8 OMET SRL

- 6.4.9 Edale Ltd.

- 6.4.10 Star Flex International

- 6.4.11 InterFlex Group

- 6.4.12 Flexopack SA

- 6.4.13 Pepin Manufacturing Inc.

- 6.4.14 Wolverine Flexographic LLC

- 6.4.15 Siva Group

- 6.4.16 Gallus Ferd. Rüesch AG

- 6.4.17 Nilpeter A/S

- 6.4.18 Soma Engineering

- 6.4.19 PCMC (Barry-Wehmiller)

- 6.4.20 Tresu Group

- 6.4.21 MPS Systems B.V.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

フレキソ印刷は、凸版印刷の一種であり、柔軟性のある版(フレキソ版)を用いてインキを被印刷物に転写する印刷方式でございます。その名称は「フレキシブル(柔軟な)」に由来し、ゴムや感光性樹脂製の版が使用される点が大きな特徴です。この柔軟な版が、様々な形状や表面を持つ被印刷物にも密着しやすく、均一な印刷を可能にします。インキはアニロックスロールと呼ばれる特殊なロールによって版に供給され、そこから直接被印刷物に転写されます。水性、溶剤系、UV硬化型など多種多様なインキが使用可能であり、高速印刷に適していることから、特に大量生産分野で広く採用されております。

フレキソ印刷機には、その構造によっていくつかの種類がございます。代表的なものとしては、各色ユニットが縦に積み重ねられた「スタック型」、各色ユニットが横一列に配置された「インライン型」、そして大型の中央ドラムに被印刷物を巻き付け、その周囲に各色ユニットが配置される「CI型(セントラルインプレッション型)」が挙げられます。スタック型はシンプルな構造で多色印刷に対応し、インライン型は印刷後の加工工程との連携が容易です。CI型は、被印刷物の伸縮が少なく、特にフィルムなどの薄い素材に対して高精度な多色印刷が可能であるため、軟包装材の印刷で広く利用されております。また、使用される版も、ゴム版と感光性樹脂版があり、近年ではデジタル製版技術の進化により、高精細な感光性樹脂版が主流となっております。

フレキソ印刷の用途は非常に多岐にわたります。最も代表的なのは、食品や日用品のパッケージに用いられる「軟包装材」です。プラスチックフィルム、アルミ箔、紙などの様々な素材に対応できるため、菓子袋、レトルト食品のパウチ、シャンプーや洗剤の詰め替え用パッケージなどに広く利用されております。また、「段ボール」への印刷も得意としており、輸送用や商品用の段ボール箱の製造に不可欠です。その他にも、商品ラベルやバーコードラベルなどの「ラベル・シール」、菓子箱や医薬品箱などの「紙器」、さらには紙袋、壁紙、衛生用品(おむつなど)、建材、電子部品といった幅広い分野で活用されております。特に、非吸収性素材であるプラスチックフィルムへの印刷において、その強みを発揮いたします。

関連技術の進化も、フレキソ印刷の発展を大きく支えております。製版技術においては、デジタルデータから直接版を作成する「CTP(Computer to Plate)」技術が普及し、高精細化と作業効率の向上に貢献しております。さらに、「HDフレキソ(High Definition Flexo)」や「EGP(Expanded Gamut Printing)」といった技術が登場し、従来のフレキソ印刷では難しかったグラビア印刷に匹敵するような高精細な網点表現や、CMYKに加えてオレンジ、グリーン、バイオレットなどの特色インキを追加することで再現色域を大幅に拡大することが可能になりました。インキ技術では、環境負荷の低い水性インキやUV硬化型インキの開発が進むとともに、耐熱性、耐摩擦性、抗菌性などの機能性インキも登場しております。印刷機自体も、自動見当調整システム、自動洗浄システム、高効率な乾燥システム、サーボモーター駆動による高精度化・高速化が進み、生産性の向上と品質の安定化に寄与しております。また、デジタル印刷とのハイブリッド化も進められており、可変情報印刷や小ロット生産への対応も視野に入っております。

市場背景を見ると、フレキソ印刷は近年、その存在感を大きく高めております。かつてはグラビア印刷やオフセット印刷に比べて印刷品質が劣るとされることもありましたが、前述の製版技術やインキ、印刷機の進化により、その品質は飛躍的に向上し、現在ではグラビア印刷に迫る、あるいは一部では凌駕するレベルに達しております。この品質向上に加え、フレキソ印刷が持つ「多様な素材への対応力」「高速印刷による大量生産への適性」「版の耐久性の高さとコストパフォーマンスの良さ」といった強みが再評価されております。特に、環境規制の強化により、溶剤系インキを使用するグラビア印刷からの切り替えが進む中で、VOC(揮発性有機化合物)排出量の少ない水性インキやUVインキを使用できるフレキソ印刷は、環境対応型の印刷方式として注目を集め、軟包装市場でのシェアを拡大しております。小ロット多品種生産への対応は依然として課題ではありますが、デジタル印刷との棲み分けや連携によって、その弱点を補完する動きも見られます。

将来展望として、フレキソ印刷はさらなる高品質化と環境対応の強化、そしてスマートファクトリー化の推進が期待されております。高品質化においては、HDフレキソやEGPのさらなる普及により、グラビア印刷からの置き換えが加速し、より微細な表現や広色域印刷が標準となるでしょう。環境対応では、VOC排出量の少ない水性・UVインキへの完全移行が進み、省エネルギー化や廃棄物削減といった持続可能性への貢献がより一層求められます。生産現場では、IoTやAIを活用した生産管理、品質管理の自動化が進み、データに基づいた予知保全や生産最適化が実現されるスマートファクトリー化が進むと考えられます。また、デジタル印刷との融合も重要なテーマであり、可変情報印刷や小ロット生産はデジタル印刷、大量生産はフレキソ印刷という役割分担だけでなく、フレキソ印刷機にデジタル印刷ユニットを組み込んだハイブリッド機の登場により、両者の強みを活かした新たなソリューションが提供される可能性もございます。さらに、機能性フィルム、スマートパッケージング、電子回路印刷といった高付加価値分野への展開や、リサイクル可能な素材への印刷、バイオマスインキの開発など、循環型社会への貢献も期待されており、フレキソ印刷は今後も進化を続け、印刷業界の重要な柱であり続けることでしょう。