フライトマネジメントシステム市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

飛行管理システム市場レポートは、コンポーネント(ハードウェア、ソフトウェア)、航空機タイプ(商用、軍用、一般航空、無人航空機システム、都市型航空モビリティ)、搭載方式(ラインフィット、レトロフィット)、設置タイプ(シングルFMS、デュアル/トリプル冗長FMS)、および地域(北米、欧州、アジア太平洋など)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

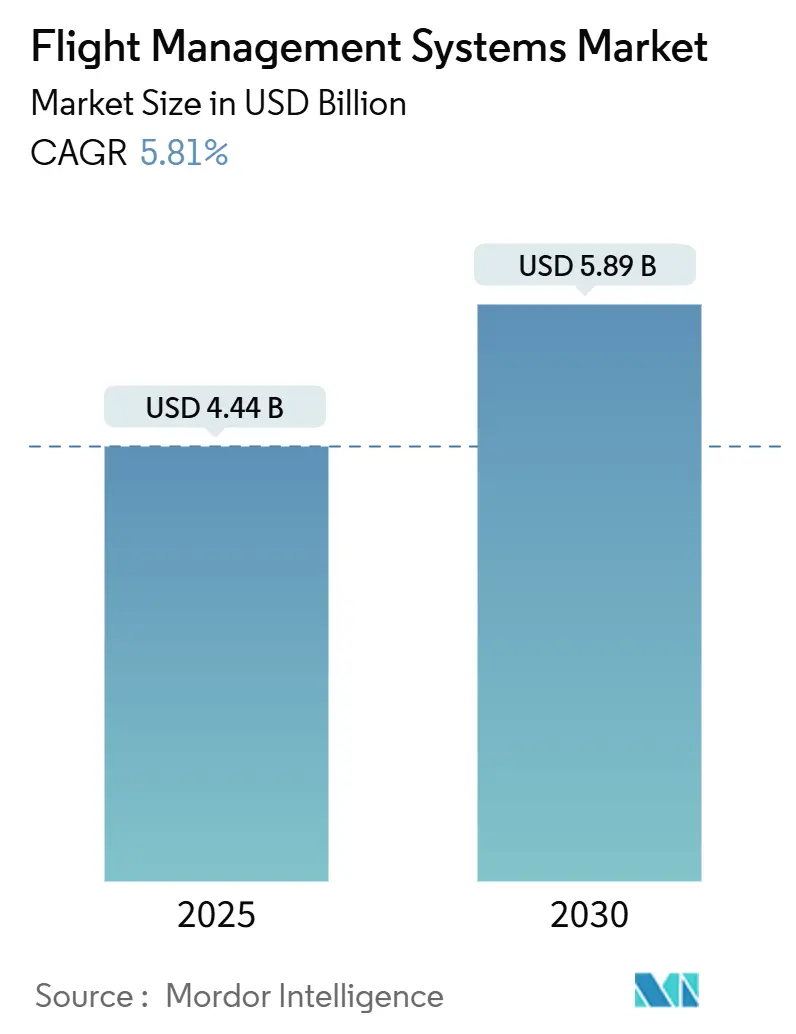

フライトマネジメントシステム(FMS)市場は、2025年には44.4億米ドル、2030年には58.9億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.81%が見込まれています。この市場は、コンポーネント(ハードウェア、ソフトウェア)、航空機タイプ(商用、軍用、一般航空、無人航空機システム、都市型航空モビリティ)、適合性(ラインフィット、レトロフィット)、設置タイプ(シングルFMS、デュアル/トリプル冗長FMS)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。

市場概要と分析

市場の成長は、単通路型航空機の生産増加、義務的な航法性能要件、およびAI対応の意思決定支援ツールの統合によって推進されています。航空会社は燃料消費を削減するために高度な飛行経路最適化アルゴリズムを展開し、OEMは認証サイクルを合理化するためにスマートなコックピットを工場で組み込んでいます。ソフトウェア定義アーキテクチャはデータ分析プロバイダーに継続的な収益源をもたらし、ハードウェアサプライヤーは安全規制で要求される多重冗長コンピューティングスイートから利益を得ています。既存企業が半導体およびクラウドパートナーシップを構築し、開発期間を短縮し、アフターマーケットでの地位を保護しているため、競争は激化しています。

主要な市場動向

* コンポーネント別: 2024年にはハードウェアが市場シェアの64.68%を占め、ソフトウェアは2030年までに7.21%のCAGRで成長すると予測されています。

* 航空機タイプ別: 2024年には商用航空が市場の76.52%を占め、都市型航空モビリティ(UAM)は2030年までに10.01%のCAGRで最も急速に成長しています。

* 適合性別: 2024年にはラインフィット設置が収益シェアの71.87%を占め、レトロフィット需要は2030年までに6.21%のCAGRで成長しています。

* 設置タイプ別: 2024年にはデュアルおよびトリプル冗長スイートが市場規模の56.65%を占め、2030年までに6.42%のCAGRで増加しています。

* 地域別: 2024年には北米が34.80%のシェアで市場を支配し、アジア太平洋地域は2030年までに7.25%のCAGRで最も高い成長率を記録すると予測されています。

市場のトレンドと洞察

成長要因:

1. 単通路型商用航空機の生産率上昇: ボーイングのB737 MAXの生産増加計画やエアバスの大量納入は、統合型FMSスイートの工場需要を直接押し上げています。世界の受注残が14年分に及ぶため、FMSベンダーは安定した供給パイプラインを確保しています。

2. 航空会社の燃料効率と運用コスト削減への注力: ヴァージンアトランティック航空の事例が示すように、航空会社は高度なFMSを活用して燃料消費を削減し、運用コストを最適化しています。

課題:

1. FMSの統合とアップグレードの複雑さ: 既存の航空機システムへのFMSの統合は、互換性の問題、認証要件、および高額なコストを伴う複雑なプロセスです。これにより、特にレトロフィット市場での導入が遅れる可能性があります。

2. サイバーセキュリティの脅威: FMSは航空機のナビゲーションと飛行制御に不可欠であるため、サイバー攻撃の標的となる可能性があります。システムを保護するための継続的な投資と厳格なセキュリティ対策が必要です。

主要企業:

市場の主要企業には、ハネウェル・インターナショナル、ロックウェル・コリンズ(レイセオン・テクノロジーズの一部)、タレス・グループ、GEアビエーション、ユニバーサル・アビオニクスなどが含まれます。これらの企業は、製品革新、戦略的提携、およびM&Aを通じて市場シェアを拡大しようとしています。

結論:

航空機用飛行管理システム市場は、航空交通量の増加、燃料効率への注力、および航空機の近代化の必要性によって、今後数年間で堅調な成長を遂げると予想されます。技術革新と戦略的パートナーシップが、市場の競争環境を形成する上で重要な役割を果たすでしょう。

本レポートは、世界のフライトマネジメントシステム(FMS)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法について概説し、市場の全体像を包括的に捉えています。

エグゼクティブサマリーによると、世界のFMS市場は2025年に44.4億米ドル規模に達し、2030年までには58.9億米ドルに成長すると予測されています。特にアジア太平洋地域は、航空機生産の拡大と航空会社の効率性向上目標により、2030年まで年平均成長率(CAGR)7.25%で最も急速な成長を遂げると見込まれています。

市場の主要な推進要因としては、以下の点が挙げられます。

* 単通路型商用航空機の生産率上昇

* 航空会社による燃費効率と運航コスト削減への注力:現代のFMSが提供する飛行経路最適化や予測分析は、運航コストを削減し、燃費とメンテナンスの測定可能な節約をもたらすため、航空会社はFMSソフトウェアへの投資を積極的に行っています。

* 高度な航法性能基準への義務的な準拠

* コネクテッド航空機とリアルタイム分析の採用拡大

* AI対応コックピット意思決定支援システムの進歩

* FMSと次世代航空交通管理プラットフォームとの統合

一方、市場の成長を抑制する要因としては、以下の課題が指摘されています。

* 航空機の納入遅延が新規システム設置に影響

* サイバーセキュリティ対応アビオニクスアーキテクチャの認証遅延

* アビオニクスシステム向け特定用途向け集積回路(ASIC)の不足

* 高額な改修コストが旧型航空機フリートでの採用を制限

本レポートでは、市場を多角的に分析しています。

* コンポーネント別: ハードウェア(フライトマネジメントコンピューター(FMC)、コントロールディスプレイユニット(CDU)、ビジュアルディスプレイユニット(VDU)など)とソフトウェアに分類されます。

* 航空機タイプ別: 商用航空機(ナローボディ、ワイドボディ、リージョナルジェット)、軍用航空機(戦闘機、輸送機、特殊任務機、ヘリコプター)、一般航空(ビジネスジェット、ピストン機、ターボプロップ機、商用ヘリコプター)、無人航空機システム(UAS)、都市型航空モビリティ(UAM)に細分化されています。

* 適合性別: 新造機への搭載(ラインフィット)と既存機への改修(レトロフィット)に分けられます。既存航空機のレトロフィット需要は、RNP(Required Navigation Performance)およびADS-B(Automatic Dependent Surveillance-Broadcast)準拠の義務化、部品の陳腐化、燃費効率の向上によって促進されています。

* 設置タイプ別: シングルFMSとデュアル/トリプル冗長FMSに分類されます。規制当局が耐障害性のある航法を要求するため、デュアルおよびトリプルコンピューター構成が主流であり、コンポーネント障害時にシームレスな制御移行を可能にします。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要地域および各国市場について詳細に分析されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が含まれています。主要なFMSサプライヤーとして、Honeywell International Inc.、Thales Group、RTX Corporation(Collins Aerospaceを含む)、Garmin Ltd.、GE Aerospace、Safranなどが挙げられ、これらの上位企業は広範な認証実績とグローバルなサービスネットワークに支えられ、2024年にはユニット出荷量の58%を占めています。

レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価が含まれています。これにより、FMS市場の主要なトレンド、課題、成長機会、および競争状況に関する貴重な洞察が提供されています。

以上以上。本レポートは、FMS市場の複雑なダイナミクスを理解し、将来の戦略的決定を下す上で不可欠な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 単通路型商用航空機の生産率の上昇

- 4.2.2 航空会社の燃費効率と運用コスト削減への注力強化

- 4.2.3 高度な航法性能基準への強制的な準拠

- 4.2.4 コネクテッド航空機とリアルタイム分析の導入拡大

- 4.2.5 AI対応コックピット意思決定支援システムの進歩

- 4.2.6 FMSと次世代航空交通管理プラットフォームの統合

- 4.3 市場の阻害要因

- 4.3.1 航空機の納入遅延が新規システム設置に影響

- 4.3.2 サイバーセキュリティ対応アビオニクスアーキテクチャの認証遅延

- 4.3.3 アビオニクスシステム用特定用途向け集積回路の不足

- 4.3.4 高い改修コストが旧型航空機への導入を制限

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.1.1 飛行管理コンピューター (FMC)

- 5.1.1.2 制御表示ユニット (CDU)

- 5.1.1.3 視覚表示ユニット (VDU)

- 5.1.2 ソフトウェア

- 5.2 航空機タイプ別

- 5.2.1 商用航空機

- 5.2.1.1 ナローボディ

- 5.2.1.2 ワイドボディ

- 5.2.1.3 リージョナルジェット

- 5.2.2 軍用航空機

- 5.2.2.1 戦闘機

- 5.2.2.2 輸送機

- 5.2.2.3 特殊任務機

- 5.2.2.4 ヘリコプター

- 5.2.3 一般航空

- 5.2.3.1 ビジネスジェット

- 5.2.3.2 ピストン機およびターボプロップ機

- 5.2.3.3 商用ヘリコプター

- 5.2.4 無人航空システム (UAS)

- 5.2.4.1 民間および商用

- 5.2.4.2 防衛および政府

- 5.2.5 都市型航空モビリティ (UAM)

- 5.3 搭載別

- 5.3.1 新造機搭載

- 5.3.2 改修機搭載

- 5.4 設置タイプ別

- 5.4.1 シングルFMS

- 5.4.2 デュアル/トリプル冗長FMS

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 イタリア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Honeywell International Inc.

- 6.4.2 Thales Group

- 6.4.3 RTX Corporation

- 6.4.4 Garmin Ltd.

- 6.4.5 GE Aerospace (General Electric Company)

- 6.4.6 Safran

- 6.4.7 Universal Avionics Systems Corporation (Elbit Systems Ltd.)

- 6.4.8 Lufthansa Systems GmbH (Deutsche Lufthansa AG)

- 6.4.9 CMC Electronics Inc.

- 6.4.10 Leonardo S.p.A.

- 6.4.11 Curtiss-Wright Corporation

- 6.4.12 BAE Systems plc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

フライトマネジメントシステム(FMS)は、現代の航空機運航において不可欠な中核システムであり、航空機の飛行経路、性能、燃料消費などを統合的に管理し、パイロットの運航を支援する高度なコンピューターシステムでございます。その目的は、飛行の安全性、効率性、経済性を最大化することにあります。

定義

フライトマネジメントシステムは、航空機のナビゲーション、パフォーマンス計算、飛行計画の管理を自動化するオンボードコンピューターシステムです。パイロットは、FMSのコントロール・ディスプレイ・ユニット(CDU)を通じて、出発地から目的地までの飛行経路、高度、速度、燃料消費量などの情報を入力し、システムはこれらのデータに基づいて最適な飛行プロファイルを計算します。これにより、パイロットのワークロードが大幅に軽減され、燃料効率の向上、飛行時間の短縮、そして何よりも安全な運航が実現されます。FMSは、慣性航法装置(INS)、全地球測位システム(GPS)、地上無線航法援助施設(VOR/DME)など、複数の航法源からの情報を統合し、航空機の正確な位置と進路を常に把握しております。

種類

フライトマネジメントシステムは、その開発された時代や搭載される航空機の種類によって多様な進化を遂げてまいりました。初期のFMSは、比較的シンプルな機能に限定されておりましたが、デジタル技術の進歩とともに、より複雑な計算能力と広範なデータ処理能力を持つようになりました。現在では、大型旅客機向けの高度に統合されたシステムから、ビジネスジェットや小型機向けのコンパクトなシステムまで、様々なタイプが存在します。また、メーカーによっても特徴があり、ハネウェル、コリンズ・エアロスペース(現コリンズ・エアロスペース)、ゼネラル・エレクトリックなどが主要なサプライヤーとして知られております。機能面では、RNP(Required Navigation Performance)/RNAV(Area Navigation)といった精密な航法能力に対応したシステムが主流となり、データリンク機能の強化により、地上システムとのリアルタイムな情報共有が可能となっております。

用途

FMSの用途は多岐にわたります。

第一に、飛行計画の入力と管理です。パイロットは、出発空港から目的空港までの経路、代替空港、巡航高度、速度制限、燃料搭載量などの詳細な飛行計画をFMSに入力します。FMSはこれらの情報に基づき、最適な飛行経路とプロファイルを計算し、燃料消費量や飛行時間を予測します。

第二に、精密なナビゲーションです。FMSは、GPS、INS、VOR/DMEなどの複数の航法源からのデータを統合し、航空機の現在位置を正確に特定し、計画された経路に沿って航空機を誘導します。これにより、パイロットは複雑な空域や悪天候下でも正確な航法を行うことができます。

第三に、パフォーマンス計算と最適化です。FMSは、航空機の重量、現在の高度、速度、外気温などのリアルタイムデータに基づいて、最適な上昇・下降率、巡航速度、燃料消費量などを計算し、パイロットに提示します。これにより、燃料効率を最大化し、運航コストを削減することが可能となります。

第四に、自動操縦システムとの連携です。FMSが計算した飛行経路や速度、高度の情報を自動操縦システムに送り、航空機を自動で飛行させることができます。これにより、パイロットの負担が軽減され、より安全で安定した飛行が実現されます。

さらに、緊急時には、代替空港への経路計算や、残燃料に基づく飛行可能距離の提示など、パイロットの意思決定を支援する重要な情報を提供します。

関連技術

フライトマネジメントシステムは、単独で機能するのではなく、他の様々な航空機システムや地上システムと密接に連携しております。

GPS/GNSS(全地球測位システム)は、FMSの主要な位置情報源であり、精密な航法を可能にします。

INS(慣性航法装置)は、外部信号に依存しない独立した航法システムとして、GPSと相互補完的に機能し、航法の信頼性を高めます。

オートパイロット(自動操縦装置)は、FMSからの指示を受けて航空機を自動で操縦し、パイロットの負担を軽減します。

EFIS(電子飛行計器システム)やグラスコックピットは、FMSが生成した飛行経路、性能データ、ナビゲーション情報などを視覚的に表示し、パイロットが状況を容易に把握できるようにします。

データリンク(ACARS/CPDLC)は、航空管制機関や運航会社との間で飛行計画の変更、気象情報、運航状況などをリアルタイムで送受信し、FMSの情報を常に最新の状態に保ちます。

また、TCAS(空中衝突防止装置)やEGPWS(強化型対地接近警報装置)といった安全システムとも連携し、FMSはこれらの警報に基づいて経路変更の提案を行うこともございます。地上のATM(航空交通管理)システムとの連携も進んでおり、空域全体の効率的な運用に貢献しております。

市場背景

フライトマネジメントシステムの市場は、航空交通量の継続的な増加、燃料価格の高騰、環境規制の強化、そして安全性向上への絶え間ない要求を背景に、着実に成長を続けております。航空会社は、運航コストの削減と環境負荷の低減を強く意識しており、FMSによる燃料効率の最大化は、その実現に不可欠な要素となっております。また、RNP/RNAVといった精密な航法能力の普及は、より効率的な空域利用を可能にし、航空交通の遅延削減にも寄与しております。

主要なFMSメーカーは、ハネウェル、コリンズ・エアロスペース、ゼネラル・エレクトリック、タレスといった大手アビオニクス企業であり、彼らは常に技術革新を追求し、より高度な機能と統合性を持つシステムを開発しております。市場のトレンドとしては、FMSと他のアビオニクスシステム(EFIS、オートパイロットなど)のさらなる統合、データリンク機能の強化によるリアルタイム情報共有の促進、そしてサイバーセキュリティ対策の重要性の高まりが挙げられます。

将来展望

フライトマネジメントシステムの将来は、さらなる技術革新と航空業界の進化とともに、非常に有望でございます。

将来的には、FMSはより高度な自律飛行支援機能を持つようになり、パイロットの意思決定をさらに強力にサポートし、最終的には自律飛行の核となる可能性を秘めております。

クラウドベースのFMSの導入により、地上システムとの連携が強化され、リアルタイムでの飛行計画の最適化や、気象変動、空域混雑などの予測分析機能が飛躍的に向上するでしょう。これにより、航空機は常に最適な経路とプロファイルで飛行し、燃料消費と排出ガスを最小限に抑えることが可能となります。

ユーザーインターフェースの進化も期待されており、タッチスクリーン、音声認識、さらには拡張現実(AR)や仮想現実(VR)技術の導入により、パイロットの操作性が向上し、より直感的で効率的な運航が可能になるかもしれません。

また、都市型航空交通(UAM)の発展に伴い、ドローンや空飛ぶクルマといった新たな航空機の運航管理にも、FMSの概念や技術が応用されることが予想されます。

標準化と相互運用性の強化も重要な課題であり、異なるメーカーやシステム間でのデータ共有と連携がスムーズになることで、航空交通システム全体の効率性と安全性が一層向上するでしょう。フライトマネジメントシステムは、これからも航空機の安全性、効率性、そして持続可能性を追求する上で、中心的な役割を担い続けることと存じます。