フリップチップ技術市場規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

フリップチップ技術市場は、ウェハーバンププロセス(銅ピラー、Sn-Pb共晶はんだなど)、パッケージング技術(FC-BGA、FCCSP/CSPなど)、製品(メモリ、CMOSイメージセンサーなど)、最終用途産業(家電・ウェアラブル、自動車・輸送、産業・ロボットなど)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

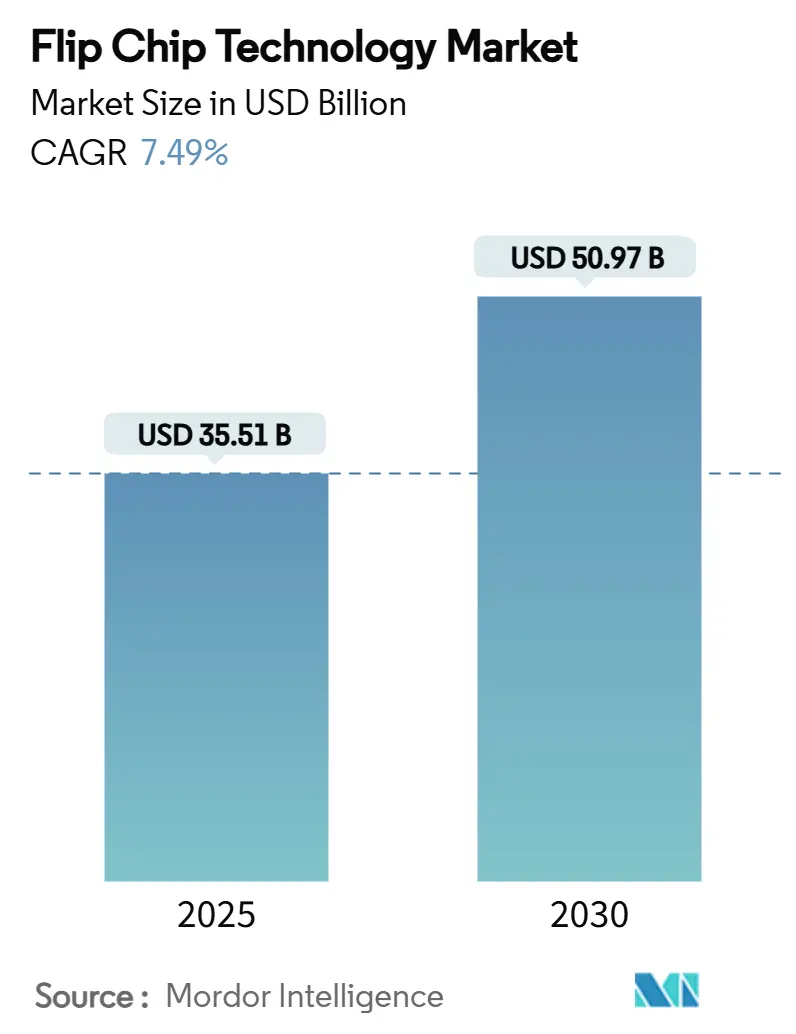

フリップチップ技術市場は、2025年に355.1億米ドル、2030年には509.7億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は7.49%です。この成長は、半導体業界がチップレットベースのアーキテクチャへ移行し、高密度で熱効率の高い相互接続が必要とされたことに起因しています。AIデータセンターの構築は、高帯域幅メモリ(HBM)パッケージングの需要を押し上げ、従来の半田バンプでは対応できない微細ピッチのニーズには、銅ピラーやハイブリッドボンディングが対応しています。ファウンドリがパッケージング分野に参入し、垂直統合を加速させ、OSAT(Outsourced Assembly and Test)プロバイダーに新たな競争圧力を与えています。アジア太平洋地域は依然として規模の優位性を保っていますが、北米やヨーロッパにおけるサプライチェーンのリスク軽減プログラムにより、先進パッケージング施設への大規模な新規投資が誘発されています。市場集中度は中程度です。

主要なレポートのポイントは以下の通りです。ウェハーバンププロセス別では、2024年には銅ピラーが収益の46.3%を占め、Cu-to-Cuハイブリッドボンディングは2030年までに9.8%のCAGRで拡大すると予測されています。パッケージング技術別では、2024年にはFC-BGAが38.1%のシェアを占め、ファンアウトWLP(Wafer-Level Package)/パネルレベルソリューションは2030年までに10.1%のCAGRで成長すると予測されています。製品別では、2024年にはメモリがフリップチップ技術市場の32.3%を占め、GPU/AIアクセラレータセグメントは2030年までに12.9%のCAGRで成長すると予測されています。最終用途産業別では、2024年には家電製品およびウェアラブルが29.4%のシェアを占め、データセンターおよびクラウドアプリケーションは2030年までに9.1%のCAGRを記録すると予想されています。地域別では、2024年にはアジア太平洋地域が収益の54.5%を占め、2030年までに9.5%のCAGRを記録すると予測されています。

フリップチップ技術市場の成長を牽引する主な要因としては、ヘテロジニアスインテグレーション需要の急増(AI/HPC)が挙げられます。チップメーカーは複数のチップレットを単一パッケージに統合するヘテロジニアスインテグレーションへと移行しており、微細ピッチのCu-to-Cu相互接続の需要が高まっています。TSMCが2026年までにCoWoSの生産能力を増強する計画は、AIアクセラレータの性能向上を支えるものです。次に、銅ピラーおよびマイクロバンプ相互接続の採用増加があります。銅ピラーバンプは優れた電気抵抗と信頼性を提供し、2024年の収益シェアの大部分を占めています。DuPontの高速めっき化学品は、微細ピッチに不可欠な均一な厚さ制御を実現し、3D統合スキームへの道を開いています。ウェアラブルおよびIoTの小型化推進も重要な要因です。システムインパッケージ(SiP)やウェハーレベルチップスケールパッケージ(WLCSP)は、スマートウォッチやヘルストラッカーの薄型化とバッテリー寿命の要求に応えています。車載ADAS/EVの信頼性要件も市場を牽引しています。自動運転や電動化には200°Cを超える温度に耐えるパッケージが必要であり、車載グレードのフリップチップラインでは高温アンダーフィルと銅ピラー接合が採用されています。ガラスコア基板の商用試験や、チップレット対応Cu-to-Cuハイブリッドボンディングの需要も成長ドライバーとなっています。

一方で、市場の成長を抑制する要因も存在します。先進バンプラインの高い設備投資はその一つです。10 µm以下のピッチへのスケーリングには高額なリソグラフィステッパーやスパッタツールが必要であり、モジュールあたりのラインコストは非常に高くなります。TSMCが専用パッケージング工場に巨額を投じる計画は、新規参入者にとっての参入障壁の高さを示しています。鉛フリーの信頼性と反りの課題も挙げられます。RoHS指令によりSnAgCuの採用が加速しましたが、異なる熱膨張によりフリップチップスタックで反りや半田疲労が発生することがあります。また、10 µm以下の微細なアライメントにおける歩留まり損失や、特定の金属化学品へのサプライチェーンの露出もリスク要因となっています。

セグメント分析では、ウェハーバンププロセス別に見ると、銅ピラー技術が2024年に46.3%の収益シェアを占め、抵抗の低減と電流伝送能力の向上から恩恵を受けています。Cu-to-Cuハイブリッドボンディングは、チップレットの採用拡大に伴い9.8%のCAGRで拡大すると予測されており、チップ間隔を半田の物理的限界をはるかに超える0.8 µmまで縮小可能です。パッケージング技術別では、FC-BGAがサーバーにおける実績ある信頼性により、2024年の収益の38.1%を占めました。ファンアウトWLPおよびパネルレベルフォーマットは、AIアクセラレータの需要に牽引され、10.1%のCAGRを記録すると予想されています。ASEはパネルレベルパッケージに大規模な投資を行い、コスト面でのブレークスルーを目指しています。製品別では、HBMの採用が急増したため、メモリが2024年に32.3%のシェアを占めました。GPU/AIアクセラレータは2030年までに12.9%のCAGRを記録すると予測されており、フリップチップ技術市場はインターポーザーを介して複数のHBMスタックとロジックノードを組み合わせることで、1 kWを超えるパッケージ電力密度を実現しています。最終用途産業別では、家電製品が29.4%のシェアを維持しましたが、データセンターおよびクラウドの需要はAI推論ノードの普及により9.1%のCAGRで成長するでしょう。車載エレクトロニクスや医療用インプラント、通信分野もフリップチップ技術の恩恵を受けています。

地域分析では、アジア太平洋地域が2024年の収益の54.5%を占め、ウェハー製造工場の大部分を擁し、コスト優位性を維持しています。政府のインセンティブが研究開発を支援する一方で、輸出規制措置により主要企業は海外に並行生産能力を構築しています。北米はCHIPS法の下でファウンドリおよびパッケージングのスタートアップを加速させ、現地需要を創出しています。ヨーロッパは欧州チップス法を通じて技術主権を追求し、パネルレベルおよびガラスコア基板ラインに資本を投入しています。サプライチェーンの多様化により、将来の投資は複数の大陸に分散される傾向にありますが、アジア太平洋地域は依然として比類のないエンジニアリングの深さを誇り、大量生産の中心地としての地位を維持しています。

競争環境は、ファウンドリの垂直統合によって再形成されています。TSMCはウェハー生産とCoWoSバックエンドサービスを組み合わせ、顧客のサイクルタイムを短縮しています。ASEはパネルレベルの構築と車載グレードの認定で対応しています。Intelは社内のガラス基板R&Dから撤退し、専門サプライヤーと提携することで、新規参入者にとっての複雑性のハードルを検証しました。ハイブリッドボンディングの特許は、防御可能な堀を形成し、IBMはチップ間隔を0.8 µmに縮小し、劇的な帯域幅の向上を可能にしました。DuPontや3Mなどの材料ベンダーは、ピラーめっきや低反り誘電体膜の化学品を進歩させ、バリューチェーンに深く組み込まれています。市場リーダーは、総バンプ数よりも先進ノードへの対応能力によって差別化される傾向が強まっており、中堅企業に対する統合圧力を強めています。主要企業には、Amkor Technology Inc.、UTAC Holdings Ltd、Taiwan Semiconductor Manufacturing Co. (TSMC)、Chipbond Technology Corporation、TF-AMD Microlectronics Sdn Bhd.などが挙げられます。

最近の業界動向としては、2025年7月にTSMCがアリゾナプロジェクトを再編成し、先進パッケージングモジュールを維持しつつコスト超過に対処したこと、2025年5月にTSMCが8つのウェハー工場と1つのパッケージング工場を含む2025年の設備投資として420億米ドルを概説したこと、2025年4月にTSMCが高雄での2nmウェハーおよび先進パッケージング能力に焦点を当てた1.5兆台湾ドル(452億米ドル)の拡張を発表したこと、そして2025年2月に3MがUS-JOINTコンソーシアムに参加し、先進パッケージング材料を共同開発するためのシリコンバレーラボを開設したことなどが報告されています。

フリップチップ技術市場に関する本レポートは、半導体パッケージングにおける最も古く、広く利用されている技術の一つであるフリップチップ技術の現状と将来展望を詳細に分析しています。IBMによって30年以上前に導入されたこの技術は、2.5Dや3Dといった先進技術に対応するため、新たなバンピングソリューションを開発し続けています。本レポートでは、市場の仮定、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、市場機会について網羅的に記述しています。

市場規模と成長予測によると、フリップチップ技術の世界市場は2025年に355.1億米ドルの価値に達すると評価されています。2025年から2030年にかけて、この市場は年平均成長率(CAGR)7.49%で成長すると予測されており、特にデータセンターおよびクラウドアプリケーションがAIワークロードの拡大により9.1%のCAGRで最も速い成長を遂げると見込まれています。

市場の成長を牽引する主な要因としては、AIやHPC(高性能コンピューティング)におけるヘテロジニアスインテグレーション需要の急増が挙げられます。これは、高帯域幅メモリスタックと微細ピッチ相互接続を必要とするAIアクセラレータに、先進的なフリップチップパッケージが不可欠であるためです。また、銅ピラーおよびマイクロバンプ相互接続の採用拡大、ウェアラブルデバイスやIoTにおける小型化の推進、車載ADAS/EVの信頼性要件、ガラスコア基板の商用試験、そしてチップレット対応のCu-to-Cuハイブリッドボンディングへの需要も重要なドライバーとなっています。

一方で、市場にはいくつかの課題も存在します。先進的なバンピングラインの設備投資の高さ、鉛フリーはんだの信頼性および反りに関する課題、10µm以下の微細アライメントにおける歩留まり損失、そして重要な金属化学物質に対するサプライチェーンのリスクなどが挙げられます。

市場は様々な側面から分析されています。

ウェハーバンピングプロセス別では、優れた電気的性能を持つ銅ピラーバンピングが2024年に46.3%の収益シェアを占め、市場をリードしています。その他、錫鉛共晶はんだ、鉛フリーはんだ、金スタッドバンピング、Cu-to-Cuハイブリッド/直接ボンディングなどが含まれます。

パッケージング技術別では、FC-BGA(2D/2.1D/2.5D/3D)、FCCSP/CSP、CoWoS/InFO/EMIB、ファンアウトWLP/PLP、TSVを用いた3D ICなどが分析対象です。

製品別では、メモリ(DRAM、HBM)、CMOSイメージセンサー、LEDおよびミニ/マイクロLED、SoC/アプリケーションプロセッサ、GPU/AIアクセラレータ、CPU/サーバープロセッサなどが主要な製品カテゴリです。

最終用途産業別では、コンシューマーエレクトロニクスおよびウェアラブル、自動車および輸送、産業およびロボット、通信および5Gインフラ、データセンターおよびクラウド、軍事および航空宇宙、医療およびヘルスケアデバイスが挙げられます。

地域別では、広範なウェハー製造およびパッケージング能力に支えられ、アジア太平洋地域が2024年の収益の54.5%を占め、市場を支配しています。北米、南米、ヨーロッパ、中東およびアフリカも詳細に分析されています。

競争環境のセクションでは、市場集中度、M&AやJV、設備拡張といった戦略的動き、市場シェア分析が提供されています。Amkor Technology, Inc.、ASE Technology Holding Co., Ltd.、Taiwan Semiconductor Manufacturing Company Limited、Intel Corporation、Samsung Electronics Co., Ltd.、Advanced Micro Devices, Inc.など、多数の主要企業がプロファイルされており、各社の概要、主要セグメント、財務情報、製品・サービス、最近の動向が網羅されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 異種統合需要の急増 (AI/HPC)

- 4.2.2 銅ピラーおよびマイクロバンプ相互接続の採用増加

- 4.2.3 ウェアラブルおよびIoTの小型化推進

- 4.2.4 車載ADAS/EVの信頼性要件

- 4.2.5 ガラスコア基板の商用試験

- 4.2.6 チップレット対応Cu-to-Cuハイブリッドボンディングの需要

-

4.3 市場の阻害要因

- 4.3.1 高度なバンピングラインの高い設備投資

- 4.3.2 鉛フリーの信頼性と反りの課題

- 4.3.3 10 µm以下の位置合わせによる歩留まり損失

- 4.3.4 重要な金属化学物質に対するサプライチェーンのリスク

- 4.4 バリューチェーン分析

- 4.5 マクロ経済要因の影響

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 投資分析

5. 市場規模と成長予測(金額)

-

5.1 ウェハーバンピングプロセス別

- 5.1.1 銅ピラー

- 5.1.2 錫鉛共晶はんだ

- 5.1.3 鉛フリーはんだ (SnAg、SACなど)

- 5.1.4 金スタッドバンピング

- 5.1.5 Cu-to-Cuハイブリッド/直接接合

-

5.2 パッケージング技術別

- 5.2.1 FC-BGA (2D/2.1D/2.5D/3D)

- 5.2.2 FCCSP / CSP

- 5.2.3 CoWoS / InFO / EMIB

- 5.2.4 ファンアウトWLP / PLP

- 5.2.5 TSV搭載3D IC

-

5.3 製品別

- 5.3.1 メモリ (DRAM、HBM)

- 5.3.2 CMOSイメージセンサー

- 5.3.3 LEDおよびミニ/マイクロLED

- 5.3.4 SoC / アプリケーションプロセッサ

- 5.3.5 GPU / AIアクセラレータ

- 5.3.6 CPU / サーバープロセッサ

-

5.4 用途産業別

- 5.4.1 家庭用電化製品およびウェアラブル

- 5.4.2 自動車および輸送

- 5.4.3 産業用およびロボット

- 5.4.4 電気通信および5Gインフラ

- 5.4.5 データセンターおよびクラウド

- 5.4.6 軍事および航空宇宙

- 5.4.7 医療およびヘルスケア機器

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 英国

- 5.5.3.4 ロシア

- 5.5.3.5 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 台湾

- 5.5.4.3 韓国

- 5.5.4.4 日本

- 5.5.4.5 マレーシア

- 5.5.4.6 シンガポール

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 トルコ

- 5.5.5.1.2 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、JV、生産能力拡大)

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Amkor Technology, Inc.

- 6.4.2 ASE Technology Holding Co., Ltd.

- 6.4.3 Taiwan Semiconductor Manufacturing Company Limited

- 6.4.4 Jiangsu Changjiang Electronics Technology Co., Ltd.

- 6.4.5 Powertech Technology Inc.

- 6.4.6 Chipbond Technology Corporation

- 6.4.7 UTAC Holdings Ltd.

- 6.4.8 TF-AMD Microelectronics Sdn. Bhd.

- 6.4.9 Shinko Electric Industries Co., Ltd.

- 6.4.10 Unisem (M) Berhad

- 6.4.11 Hana Micron Inc.

- 6.4.12 Nepes Corporation

- 6.4.13 Carsem (M) Sdn. Bhd.

- 6.4.14 Sigurd Microelectronics Corporation

- 6.4.15 AT&S Austria Technologie & Systemtechnik AG

- 6.4.16 Intel Corporation

- 6.4.17 Samsung Electronics Co., Ltd.

- 6.4.18 Advanced Micro Devices, Inc.

- 6.4.19 Texas Instruments Incorporated

- 6.4.20 United Microelectronics Corporation

- 6.4.21 STATS ChipPAC Pte. Ltd.

- 6.4.22 SFA Semicon Co., Ltd.

- 6.4.23 Tongfu Microelectronics Co., Ltd.

- 6.4.24 Huatian Technology Co., Ltd.

- 6.4.25 Lingsen Precision Industries, Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

フリップチップ技術は、半導体パッケージングにおける革新的な実装方法の一つであり、従来のワイヤーボンディング技術に代わるものとして広く採用されています。この技術は、半導体チップの表面に形成された微細な金属バンプ(突起電極)を介して、直接基板や他のチップと電気的、機械的に接続する手法を指します。チップを裏返す(フリップする)ようにして基板に搭載することから、この名称が付けられました。ワイヤーボンディングと比較して、電気信号の伝送経路が大幅に短縮されるため、高速信号伝送が可能となり、また、多数の入出力端子(I/O)をより高密度に配置できるという大きな利点があります。さらに、チップの占有面積を削減し、放熱特性の向上にも寄与するため、高性能化、小型化が求められる現代の電子機器において不可欠な技術となっています。

フリップチップ技術には、使用されるバンプ材料や接合方法によっていくつかの種類があります。最も一般的なのは、はんだバンプを用いたリフロー接合です。鉛フリーはんだ(Sn-Ag-Cuなど)が主流であり、チップ上のバンプと基板上のパッドを位置合わせし、加熱してはんだを溶融・再固化させることで電気的接続を確立します。この方法は、比較的低コストで大量生産に適しています。次に、金バンプを用いた熱圧着接合があります。金バンプは、より微細なピッチに対応でき、高い信頼性が求められる用途に用いられます。熱と圧力を加えて金バンプと基板パッドを直接接合します。近年では、銅バンプを用いた接合も注目されており、銅の優れた電気伝導性と熱伝導性を活かし、さらに微細なピッチと高い信頼性を実現します。特に、チップ間の直接接合(ハイブリッドボンディング)では、銅と誘電体を直接接合することで、極めて高密度な接続が可能となり、3次元積層技術の進化に貢献しています。その他、異方性導電膜(ACF)を用いた接合もあり、導電粒子を分散させたフィルムを介して接続する方法で、ファインピッチ化や低温接合が可能です。

フリップチップ技術の用途は非常に広範です。高性能なマイクロプロセッサ(CPU、GPU)やメモリ(DRAM、NANDフラッシュ)、ASICといったロジックLSIのパッケージングに不可欠です。これらのデバイスは、高速なデータ処理と多数のI/Oを必要とするため、フリップチップ技術の恩恵を最大限に受けています。また、スマートフォンやタブレットなどのモバイル機器に搭載されるアプリケーションプロセッサやRFモジュール、電源管理ICなど、小型化と高機能化が同時に求められる製品にも広く採用されています。さらに、自動車のADAS(先進運転支援システム)や自動運転システム、データセンターのサーバー、IoTデバイス、イメージセンサー、MEMS(微小電気機械システム)など、幅広い分野でその利用が拡大しています。特に、高周波特性や放熱特性が重視される用途では、フリップチップ技術の優位性が際立ちます。

フリップチップ技術を支え、またその進化を加速させる関連技術も多岐にわたります。まず、バンプ形成技術が挙げられます。電解めっき、蒸着、スクリーン印刷などの方法で、チップ上に高精度なバンプを形成します。次に、アンダーフィル材料は、フリップチップ接合後にチップと基板の間の隙間を充填する樹脂材料であり、はんだバンプにかかる熱応力や機械的応力を緩和し、接続の信頼性を向上させる上で極めて重要です。キャピラリーアンダーフィルやノーフローアンダーフィルなど、用途に応じた様々な材料が開発されています。また、フリップチップを搭載する基板技術も重要です。有機基板(ビルドアップ基板など)やセラミック基板、さらにはシリコンインターポーザなどが用いられ、配線密度や電気特性、熱特性がフリップチップの性能を左右します。熱管理技術も不可欠であり、ヒートスプレッダや熱界面材料(TIM)、さらには液冷技術など、高密度化・高発熱化に対応するための放熱ソリューションが進化しています。さらに、2.5次元・3次元積層技術(TSV: Through Silicon Via)やファンアウト・ウェハーレベルパッケージング(FOWLP)、チップレット技術といった先端パッケージング技術は、フリップチップ技術を基盤として発展しており、これらを組み合わせることで、さらなる高性能化と小型化が実現されています。

市場背景としては、フリップチップ技術は、電子機器の小型化、高性能化、多機能化という市場の強い要求に応える形で発展してきました。特に、スマートフォンやウェアラブルデバイスといったモバイル機器の普及、AIやIoTの進化、5G通信の本格展開、そして自動車の電装化の加速が、フリップチップ技術の需要を牽引しています。これらの分野では、限られたスペースに多くの機能を詰め込み、かつ高速で安定した動作が求められるため、フリップチップ技術が提供する高密度実装、高速信号伝送、優れた放熱特性が不可欠です。また、チップレットアーキテクチャの登場により、異なる機能を持つ複数のチップレットをフリップチップ技術で統合するヘテロジニアスインテグレーションが注目されており、これにより開発コストの削減と柔軟なシステム構築が可能になっています。一方で、微細化に伴う製造コストの増加、歩留まりの確保、そして信頼性の維持といった課題も存在し、これらを克服するための技術革新が常に求められています。

将来展望として、フリップチップ技術は今後も進化を続け、半導体産業の発展を支える基盤技術であり続けるでしょう。まず、さらなるファインピッチ化と高I/O密度化が進展します。これにより、より多くの信号を高速にやり取りできるようになり、次世代の高性能プロセッサやメモリの実現に貢献します。特に、ハイブリッドボンディングのような直接接合技術は、従来のバンプ接合よりもはるかに微細な接続を可能にし、3次元積層技術のさらなる進化を促します。チップレット技術との融合も一層進み、異なるプロセスで製造されたチップを効率的に統合することで、システムの性能向上とコスト削減を両立させる動きが加速するでしょう。また、高発熱化に対応するための熱管理技術の革新も不可欠です。より高性能な熱界面材料や、チップ内部に冷却経路を設けるマイクロ流路冷却などの先進的な冷却技術がフリップチップパッケージと一体化される可能性があります。さらに、信頼性の向上も重要なテーマであり、特に自動車用途など、過酷な環境下での長期信頼性を確保するための材料開発やプロセス改善が進められます。環境負荷低減の観点からは、鉛フリー化やハロゲンフリー化といったグリーン化への取り組みも継続され、持続可能な半導体製造に貢献していくことが期待されます。フリップチップ技術は、これらの技術革新を通じて、未来の電子社会を支える重要な役割を担い続けることでしょう。